Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Ngân hàng Deutsche Bank lạc quan về cổ phiếu Mỹ

Deutsche Bank đã nâng mục tiêu chỉ số S&P 500 lên 5,500 vào tuần trước, dựa trên các lý do chính:

Chu kỳ lợi nhuận mạnh: Ngân hàng thừa nhận định giá hiện đang ở mức "khá cao", nhưng cho rằng chúng không quá cao so với mức lịch sử.

Mở rộng kinh tế: Ngân hàng tin rằng quá trình mở rộng kinh tế sẽ tiếp tục và các nhà dự báo đã đánh giá thấp tăng trưởng kinh tế trong bảy quý.

Giảm áp lực giá: Lạm phát chủ yếu phản ánh các yếu tố như tính theo mùa và độ cứng nhắc của giá thuê ước tính.

Deutsche Bank không nghĩ rằng thị trường đã phản ánh quá nhiều: Ngân hàng cho rằng rủi ro tăng trưởng so với đồng thuận vĩ mô có vẻ sẽ đi lên, trong khi rủi ro lạm phát nhìn chung sẽ đi xuống.

Thống đốc BoJ Kazuo Ueda phát biểu:

Không có gợi ý về những gì sẽ xảy ra tại cuộc họp tháng 6 của Ngân hàng. có một số kỳ vọng về một đợt tăng lãi suất khác và/hoặc cắt giảm thêm việc mua trái phiếu Chính phủ Nhật Bản. Với lợi suất ngày càng tăng ở Nhật Bản, điều này phản đối việc Bnk cắt giảm việc mua JGB.

Quyết định giảm giá chip của Nvidia phản ánh sự cạnh tranh gay gắt trong ngành sản xuất chip, đặc biệt là giữa các công ty Mỹ và Trung Quốc.

Chính sách của chính phủ Trung Quốc khuyến khích sử dụng chip nội địa có thể gây khó khăn cho các công ty nước ngoài như Nvidia.

Nhà đầu tư cần theo dõi diễn biến giá cổ phiếu Nvidia và các yếu tố ảnh hưởng đến nó, chẳng hạn như chiến lược của các công ty đối thủ và chính sách của chính phủ Trung Quốc.

OPEC+, nhóm các nước xuất khẩu dầu mỏ hàng đầu thế giới do Saudi Arabia và Nga dẫn đầu, đã thông báo trì hoãn cuộc họp bàn về chính sách sản lượng khai thác dầu thô vào tháng 6.

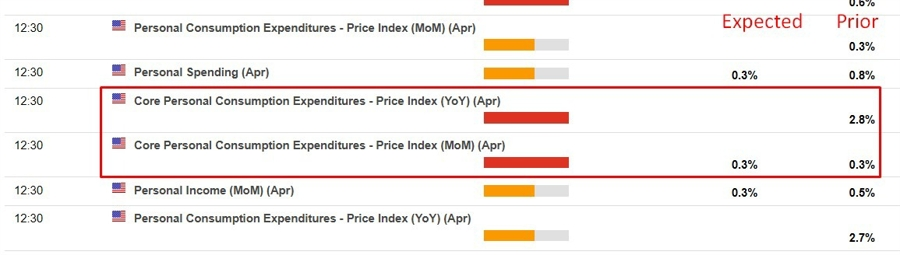

Chỉ số giá chi tiêu tiêu dùng cá nhân loại trừ thực phẩm và năng lượng dự kiến sẽ cho thấy mức tăng nhỏ nhất từ đầu năm đến nay.

PCE lõi sẽ được công bố vào thứ Sáu:

Dự kiến lúc 19:30 thứ Hai:

Khảo sát của Bloomberg cho thấy mức tăng m/m dự kiến là +0.2% trong tháng 4, đây sẽ là mức tăng nhỏ nhất trong năm nay.

Tin tức mới nhất từ các quan chức Fed cho biết họ đang duy trì lãi suất Quỹ Fed ở mức hiện tại trong thời gian dài hơn. Mặc dù dữ liệu lạm phát này được dự báo là tích cực, nhưng họ muốn thấy dữ liệu có xu hướng đi đúng hướng trong nhiều tháng trước khi hạ lãi suất.

Nhóm G7 một lần nữa kêu gọi sự thận trọng đối với biến động tỷ giá hối đoái quá mức.

Theo Reuters, Nhật Bản đã gia hạn các nỗ lực tại G7 để chống lại những nhà đầu cơ bán khống đồng Yên. G7 đã đáp lại trong tuyên bố chung:

Ngoài ra, Nhật Bản không đạt được gì, Bộ trưởng Tài chính Suzuki thậm chí còn không có cuộc gặp riêng với Bộ trường Tài chính Yellen:

Một số nhận định từ các nhà phân tích:

Cập nhật cho USD/JPY, cho đến nay đã không có nhiều thay đổi:

Vào Chủ nhật, quan chức ECB Piero Cipollone cho biết ông kỳ vọng lạm phát sẽ tiếp tục giảm trong những tháng tới, trừ khi có các cú sốc bất ngờ. Lạm phát dự kiến đạt mục tiêu 2% vào năm 2025.

Về lãi suất:

"Các dữ liệu gần đây đang đi theo đúng hướng và gia tăng niềm tin rằng chúng tôi sẽ có thể nới lỏng chính sách tiền tệ hiện tại."

Ông Fabio Panetta, một thành viên khác của ECB, cũng bày tỏ quan điểm ủng hộ việc cắt giảm lãi suất vào tháng 6 - "một sự đồng thuận chung đã xuất hiện".

Lợi nhuận công nghiệp tháng 4: 4.0% y/y (trước đó: 4.3%)

Dữ liệu lợi nhuận công nghiệp Trung Quốc dựa trên số liệu từ Cục Thống kê Quốc gia.

Các chỉ số kinh tế của Trung Quốc trong giai đoạn đầu năm nay đang được cải thiện. Điều này đang tiếp tục diễn ra trong quý 2. Tất nhiên, thị trường bất động sản vẫn còn mong manh.

Số liệu lợi nhuận công nghiệp bao gồm các công ty có doanh thu hàng năm từ hoạt động chính ít nhất là 20 triệu nhân dân tệ.

NASDAQ tiếp tục xu hướng tăng. Hiện tại, tăng 168 điểm, tương đương 1.0% lên 16905. Đợt tăng này cũng đưa giá vượt qua mức đóng cửa cao nhất mọi thời đại được thiết lập vào thứ 3 tại 16832.62. Tuy nhiên, giao dịch trong ngày hôm qua đã đạt mức cao nhất là 16,996.39 trước khi đảo chiều và giảm điểm khi đóng cửa phiên.

NASDAQ cũng đang hướng tới việc đạt được mức đóng cửa tuần thứ 5 cao hơn.

Quan chức ECB Nagel cảnh báo về việc giảm lạm phát cơ bản và lạm phát toàn phần, khả năng cắt giảm lãi suất vào tháng 9.

Quan chức ECB Nagel phát biểu:

Hầu hết các thành viên ECB đang mong đợi một đợt cắt giảm lãi suất vào tháng 6 nhưng cần thận trọng về việc dự kiến cắt giảm thêm trong thời gian tới.

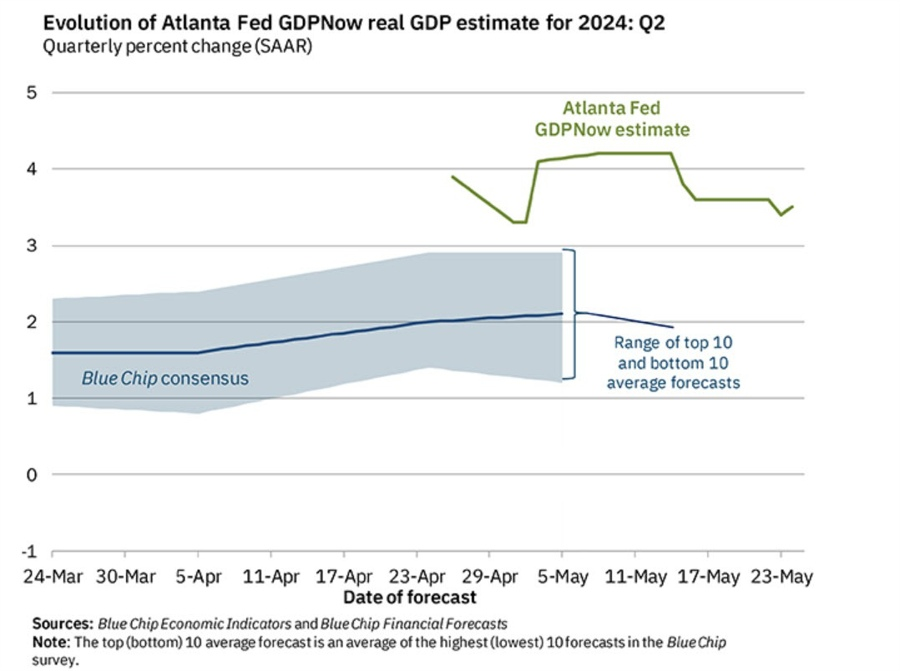

Fed Atlanta ước tính GDP của Mỹ Quý 2 giảm xuống 3.5% từ mức 3.6% trước đó.

Sự điều chỉnh này là kết quả từ các số liệu mới được công bố gần đây bởi Cục Điều tra Dân số Hoa Kỳ và Hiệp hội Địa ốc Quốc gia. Ước tính tăng trưởng đầu tư quốc nội thực tế trong quý 2 giảm từ 5.6% xuống 5.1%.

Bản cập nhật GDPNow tiếp theo dự kiến sẽ được công bố vào thứ Sáu, ngày 31 tháng 5.

DXY giảm nhẹ từ 104.404 xuống 104.342 sua dữ liệu tâm lý tiêu dùng tháng 5 cao hơn dự kiến.

Lãi suất trái phiếu chính phủ Mỹ giảm nhẹ do kỳ vọng lạm phát thấp hơn. Hợp đồng tương lai chứng khoán Mỹ tăng nhẹ, với NASDAQ tăng 84 điểm, tương đương 0.50%. S&P 500 tăng 21.07 điểm, tương đương 0.40%.

Lợi suất trái phiếu Mỹ kỳ hạn 2 năm: 4.943%, tăng 1.1 điểm cơ bản.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm: 4.482%, tăng 0.8 điểm cơ bản.

Lợi suất trái phiếu chính phủ Mỹ

Cổ phiếu:

Hàng hóa:

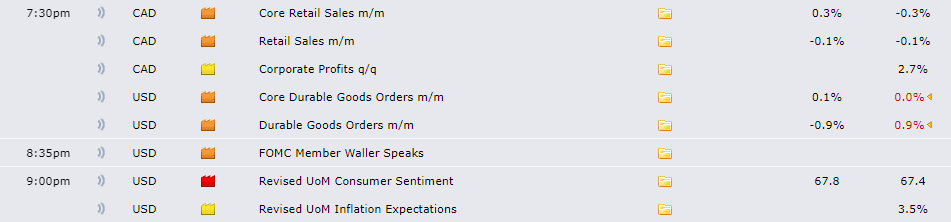

Chủ tịch Fed Waller phát biểu:

DXY giảm từ 104.499 xuống 104.380 sau báo cáo đơn đặt hàng lâu bền Mỹ vượt kỳ vọng.

Chi tiết:

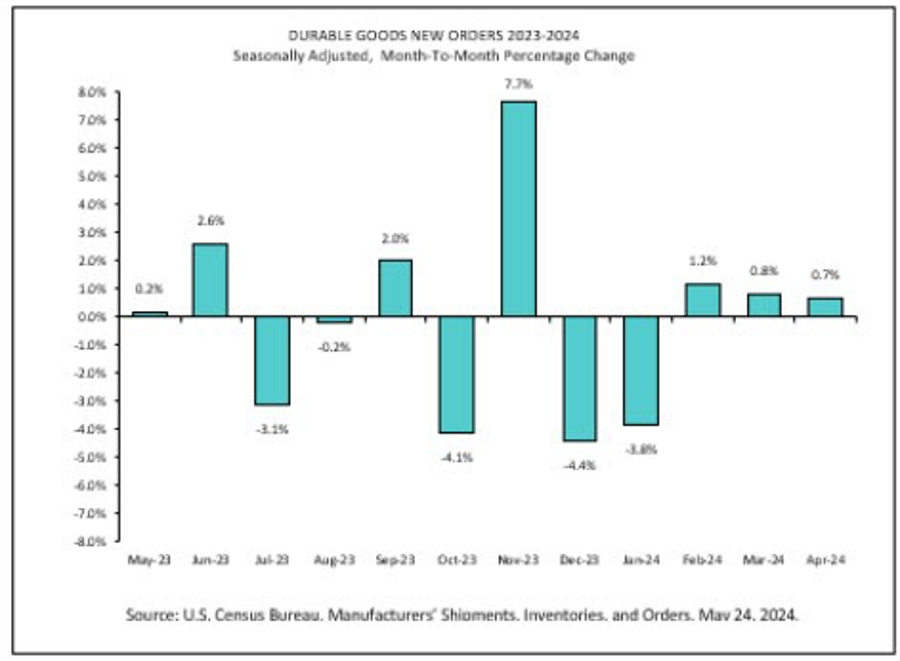

Đây là tháng tăng thứ ba liên tiếp của đơn hàng lâu bền. Thiết bị vận tải dẫn đầu mức tăng với 1.2% trong tháng, đây cũng là tháng tăng thứ ba liên tiếp của lĩnh vực này.

Điều cần lưu ý là con số này có thể thay đổi đáng kể. Tháng trước, báo cáo sơ bộ cho thấy đơn đặt hàng lâu bên tăng 2.6%, kết thúc ở mức 0.8%.

Tin tức chính:

Thị trường:

Nhìn chung, đây là một phiên giao dịch trầm lắng hơn khi tâm lý thị trường thận trọng hơn sau đợt bán tháo cổ phiếu tại thị trường chứng khoán Mỹ đêm qua. Điều này tạo điều kiện cho đồng USD tăng giá nhưng đà tăng này không thể tiếp tục duy trì trong phiên châu Âu.

Trong khi đó, đồng EUR tăng giá với cặp EUR/USD hồi phục về mức 1.0840 trong phiên. USD/JPY đi ngang quanh mức 157.00 trước thềm đáo hạn quyền chọn, USD/CAD giảm 16 pip và AUD/USD đi ngang cho đến thời điểm hiện tại.

Tại thị trường chứng khoán, chứng khoán Châu Âu đang bắt nhịp với đà giảm của Phố Wall hôm qua. HĐTL chứng khoán Mỹ đi ngang vào đầu phiên nhưng hiện tăng nhẹ.

Ở thị trường hàng hóa, vàng đang tăng nhẹ sau đợt bán tháo mạnh trong hai ngày qua. Nhưng dầu thô không được ưu ái như vậy khi giảm xuống mức đáy tháng 2.

Vào hôm qua, chỉ số PMI sơ bộ được báo cáo ở mức 52.3, cao hơn dự báo và dữ liệu trước đó. Số liệu này đã có 3 tháng tăng liên tiếp ngay cả khi ECB vẫn duy trì chính sách thắt chặt. Cùng với đó, dữ liệu GDP từ Đức cho thấy mức tăng trưởng 0.2% so với cùng kỳ, bằng với dữ liệu sơ bộ trước đó.

Tiến sĩ Cyrus de la Rubia, kinh tế trưởng tại Ngân hàng Thương mại Hamburg (HCOB) - tổ chức chịu trách nhiệm công bố dữ liệu PMI cho biết: “Lần này có một số tin tốt cho ECB khi lạm phát đầu vào và đầu ra trong ngành dịch vụ đã giảm so với tháng trước. Điều này sẽ hỗ trợ cho lập trường của ECB về khả năng cắt giảm lãi suất tại cuộc họp ngày 06/06. Tuy nhiên, triển vọng lạm phát tốt hơn có thể không đủ để NHTW này tuyên bố sẽ tiếp tục cắt giảm lãi suất trong các tháng tới.”

Goldman Sachs hiện dự đoán Fed sẽ bắt đầu giảm lãi suất vào tháng Chín thay vì dự báo trước đó là tháng Bảy. Đây là một sự điều chỉnh khá chậm trễ vì thị trường đã loại bỏ cả hai kịch bản cắt giảm vào tháng Sáu và tháng Bảy trong một thời gian khá lâu trước đó.

Tính đến hôm nay, thị trường định giá khả năng Fed cắt giảm lãi suất lần đầu vào tháng 9 ở mức ~ 58% với chỉ ~ 0.36% lãi suất bị cắt giảm trong năm nay.

Ủy ban Chứng khoán và Hợp đồng Tương lai Hồng Kông (HKSFC) yêu cầu tất cả các sàn giao dịch tiền điện tử trong khu vực phải có giấy phép hoạt động. Các sàn giao dịch không xin cấp phép phải ngừng hoạt động trước ngày 31/05. Thực hiện theo yêu cầu này, sàn giao dịch tiền điện tử Gate.HK đã nộp đơn xin cấp phép cho HKSFC vào ngày 28 tháng 2. Tuy nhiên, sàn này đã rút lại đơn vào ngày 22/05, với lý do cần phải "đại tu" nền tảng giao dịch

Danh sách các bên nộp đơn xin cấp phép nhưng đã bị trả lại, từ chối hoặc rút lại. Nguồn: HKSFC

Tính đến ngày 23 tháng 5, Gate.HK đã ngừng tất cả các hoạt động liên quan đến việc tiếp nhận người dùng mới và marketing. Người dùng hiện tại không thể gửi tiền nữa và chỉ được phép rút tiền cho đến ngày 28/08.

Gate.HK sẽ chính thức ngừng hoạt động vào ngày 28 tháng 5 và tất cả các token sẽ bị hủy niêm yết vĩnh viễn. Danh sách các token bao gồm Bitcoin, ETH, SOL, MATIC và USDT, cùng một số token khác.

Sàn giao dịch tiền điện tử này dự định chỉ khởi động lại dịch vụ sau khi xây dựng lại nền tảng nhằm tuân thủ các yêu cầu theo quy định của Hồng Kông. Các yêu cầu này bao gồm thiết lập các biện pháp chống rửa tiền (AML) và chống khủng bố. Công ty cho biết:

“Gate.HK đang tích cực thực hiện việc xây dựng lại nền tảng nói trên. Chúng tôi có kế hoạch nối lại hoạt động kinh doanh tại Hồng Kông trong tương lai và đóng góp vào hệ sinh thái tiền điện tử sau khi nhận được các giấy phép liên quan.”

Trước khi Gate.HK rời bỏ thị trường, ba sàn giao dịch khác - Huobi HK, QuanXLab và IBTCEX - cũng đã rút đơn xin cấp phép vào tháng 5. Tổng cộng, chín sàn giao dịch tiền điện tử đã rút đơn xin cấp phép ở Hồng Kông. Hiện vẫn còn 20 sàn giao dịch tiền điện tử đang chờ đơn phê duyệt từ chính quyền Hồng Kông.

Barclays lưu ý rằng thị trường đã "phản ứng với dữ liệu kinh tế Mỹ yếu hơn trong tháng 5, thể hiện qua các biến động lớn đối với dữ liệu PPI, CPI và doanh số bán lẻ, với trái phiếu tăng giá và chứng khoán đạt đỉnh cao mới. Do đó, "điều này có thể sẽ kích hoạt thêm nhu cầu tái cơ cấu nhằm bán ra USD vào cuối tháng".

Bên cạnh đó, "mặc dù đợt phục hồi đã lan sang các đồng tiền G10 khác, nhưng vốn hóa thị trường lớn của thị trường chứng khoán Mỹ đã chi phối dòng tiền chảy vào các tài sản phòng ngừa rủi ro. Xét đến điều đó, mô hình của họ đều dự báo các đồng tiền G10 khác đều xuất hiện tín hiệu bán ra USD trong cuối tháng.

Đối với một trong những thành viên có quan điểm "hawkish", bình luận này gần như là một sự thừa nhận rằng họ sẽ cắt giảm lãi suất trong tháng tới

Khoảng 2.7 tỷ USD quyền chọn Bitcoin và Ether sẽ hết hạn vào ngày 24 tháng 5, ảnh hưởng tương đối đến tâm lý thị trường tiền điện tử.

Theo Greeks.live, 21,000 hợp đồng quyền chọn Bitcoin (BTC) sắp hết hạn với tỷ lệ put/call là 0.88 và mức giá mà hầu hết người mua quyền chọn sẽ phải chịu lỗ (maximum pain point) nằm ở mức $67,000, tương ứng với giá trị danh nghĩa là 1.4 tỷ USD. Mặc dù đợt đáo hạn này khá lớn, nhưng ảnh hưởng của nó sẽ không đáng kể so với đợt đáo hạn ngày 31/05, với lượn hợp đồng quyền chọn trị giá 4.3 tỷ USD sẽ đáo hạn

Dữ liệu của Deribit tiết lộ rằng các các vị thế mua đang chiếm khối lượng áp đảo, với tổng giá trị của các hợp đồng chưa đáo hạn hiện ở mức 830 triệu USD, với mức giá thực hiện $70.000.

Bên cạnh đó, 350,000 hợp đồng ETH cũng đáo hạn với tổng giá trị danh nghĩa là 1.3 tỷ USD. Tỷ lệ put/call là 0.58 và với nhiều quyền chọn mua đáo hạn hơn quyền chọn bán.

Theo báo cáo của Greeks.live, Ethereum gần đây đã dẫn đầu đà tăng giá trên thị trường nhờ ảnh hưởng từ tin tức liên quan đến ETF với mức tăng 20% trong một ngày. Biến động hàm ý (IV) của các quyền chọn ngắn hạn đạt mức 150% tại một thời điểm, cao hơn đáng kể so với mức IV của Bitcoin.

Các cặp tiền chính tăng giảm trong phạm vi 0.1% trong ngày, với USD hiện giảm nhẹ so với các đồng G7 cùng với lợi suất TPCP. Lợi suất 2 năm nhạy với triển vọng chính sách hiện giảm 1.8bp xuống 4.92%. Vàng hồi nhẹ hơn $11 lên trên $2340/oz sau 2 phiên liên tục chịu áp lực bán tháo.

Về mặt dữ liệu, doanh số bán lẻ tháng 4 tại Vương quốc Anh ghi nhận mức giảm mạnh nhất kể từ tháng 12 năm ngoái (khi nền kinh tế suy thoái) do điều kiện thời tiết u ám làm giảm nhu cầu mua quần áo mùa hè hoặc đồ nội thất sân vườn, điều đã được Hiệp hội bán lẻ cảnh báo từ đầu tháng. GBPUSD banm đầu giảm hơn 10pip xuống mức thấp nhất trong ngày là 1.2676, trước khi phục hồi lên trên 1.2700 và tăng khoảng 0.06% trong ngày.

Tâm lý kinh doanh tại Pháp giảm nhẹ trong tháng 5 như dự báo, nhưng tin tốt là điều kiện việc làm tiếp tục được duy trì tốt hơn khi cao hơn mức trung bình dài hạn là 100. EURUSD không có phản ứng đáng chú ý với dữ liệu này khi tỷ giá đang kiểm tra đường MA 100 giờ trên khung H4.

Trên thị trường chứng khoán, tâm lý tiêu cực xoay quanh triển vọng chính sách Fed hậu báo cáo PMI Hoa Kỳ tiếp tục lan sang thị trường châu Âu, với các lĩnh vực chìm trong sắc đỏ với cổ phiếu ngành tiện ích dẫn đầu đà giảm.

XAUUSD gia tăng áp lực bán sau khi phá xuống dưới đường đường xu hướng tăng kéo dài từ tháng 2. Đà giảm mạnh từ đỉnh mợi thời đại được thiết lập trong phiên thứ Hai cho thấy vàng có thể đang trong nhịp điều chỉnh giảm ngắn hạn do các nhà đầu tư ưu tiên các vị thế bán hơn mua.

Phe bán có thể hướng tới 2,303, mức Fibo 61.8% của pha giảm từ 2,435 USD xuống 2,355 USD, sau đó là đáy ngày 3/5 là 2,272 USD. Phá xuống dưới hỗ trợ này sẽ củng cố cho động lực giảm của vàng.

Chỉ báo RSI hồi nhẹ sau khi tiến vào vùng quá bán, cho thấy nguy cơ điều chỉnh giảm trong ngắn hạn. Cũng có khả năng vàng sẽ quay trở lại kiểm tra đường xu hướng trước khi đảo chiều giảm mạnh. Xu hướng trong trung và dài hạn của XAUUSD vẫn đang là tăng, cho thấy khả năng phục hồi vẫn còn mạnh, tuy nhiên hành động giá đang đi ngược lại kỳ vọng này.

Nếu hồi mạnh lên trên đường xu hướng với một cây nến dài màu xanh hoặc 3 cây nến xanh liên tiếp, ở mức 2,360 USD sẽ thúc đẩy cho đà tăng và giúp vàng quay trở lại xu hướng tăng trước đó trong ngắn hạn.

Cặp đồng tiền chính biến động trong phạm vi +/- 0.1% trong ngày so với USD. Đồng bạc xanh đi ngang sau vài phiên khá biến động gần đây.

Trên thị trường chứng khoán, các chỉ số châu Âu tiếp tục giảm mạnh, chịu ảnh hưởng từ tâm lý tiêu cực sau báo cáo PMI Mỹ sơ bộ. Hợp đồng tương lai của Mỹ tăng 0.1%, nhưng không chỉ ra nhiều điều. Phiên giao dịch cho đến khi đóng tuần có vẻ sẽ tương đối ảm đạm.

OPEC+ có thể sẽ đạt được thỏa thuận gia hạn thời gian cắt giảm sản lượng cho đến quý III năm nay. Điều cần chú ý sẽ là bất cứ quan điểm trái chiều nào hoặc các dấu hiệu cho thấy họ có thể nới lỏng nguồn cung, từ đó gây áp lực lên giá dầu.

Ngân hàng này đã loại bỏ dự báo cắt giảm lãi suất lần đầu của BoE vào tháng 6. Đồng thời đẩy lùi thời điểm nới lỏng đầu tiên sang tháng 8, với 2 lần nới lỏng khác vào tháng 11 và 12.

Tâm lý tiêu cực xoay quanh triển vọng chính sách Fed hậu báo cáo PMI Hoa Kỳ tiếp tục lan sang thị trường châu Âu, với các lĩnh vực chìm trong sắc đỏ với cổ phiếu ngành tiện ích dẫn đầu đà giảm với 1.3%. Chỉ số Dow Jones đã có phiên giao dịch tồi tệ nhất trong hơn 1 năm vào tối qua, sau khi Biên bản cuộc họp FOMC và dữ liệu kinh tế mạnh mẽ của Hoa Kỳ tiếp tục củng cố câu chuyện “lãi suất cao hơn trong thời gian dài hơn”.

Lịch trình kinh tế hôm nay ảm đạm hơn do chúng ta sẽ chỉ nhận được số ít tin tức kinh tế cấp thấp trong phiên Mỹ. Thị trường có thể sẽ tiếp tục giao dịch dựa trên tâm lý hậu báo cáo PMI Mỹ tối qua.

Ofgem tiếp dùng hạ trần giá năng lượng từ mức 1,690 GBP trong tháng 4 xuống còn 1,568 GBP trong tháng 7. Điều này đã làm giảm mạnh CPI của Vương quốc Anh trong tháng 4. Vì vậy thị trường có thể mong đợi nhiều tác động hơn lên các con số trong tháng 7.

Niềm tin kinh doanh của Pháp tiếp tục giữ ổn định trong tháng 5, với những điều chỉnh nhẹ trong tâm lý sản xuất và dịch vụ. Tin tốt là điều kiện việc làm tiếp tục được duy trì tốt hơn khi chỉ số đạt 102, cao hơn mức trung bình dài hạn là 100.

Các chỉ số chứng khoán Mỹ đã dảo chiều giảm mạnh trong phiên thứ Năm, nhưng chỉ sau khi phiên Âu đã đóng cửa. Bởi vậy, tâm lý tiêu cực trên thị trường đến nay mới phản ánh lên thị trường chứng khoán châu Âu. Nhìn vào HĐTL Hoa Kỳ, khẩu vị rủi ro vẫn ảm đạm, với HĐTL S&P 500 chỉ tăng 0.1%.

EURUSD tăng nhẹ lên trên 1.0800 sau khi GDP chính thức quý 1 của Đức đúng như dữ liệu sơ bộ

Không có thay đổi nào so với ước tính ban đầu vì nền kinh tế Đức được cho là sẽ tăng trưởng nhẹ trong Quý 1 năm nay. Nhưng dữ liệu quý 1 chó thấy nền kinh tế lớn nhất châu Âu tăng trưởng hàng quý xen kẽ kể từ năm 2022