Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Theo báo South China Morning Post, lệnh cấm nhập khẩu tôm hùm sống Úc của Trung Quốc có khả năng sẽ được dỡ bỏ khi quan hệ giữa hai nước tiếp tục cải thiện.

Thủ tướng Trung Quốc Lý Cường dự kiến sẽ thăm Úc vào tháng 6, sau chuyến thăm của Ngoại trưởng Vương Nghị vào tháng 3.

Tháng trước, Trung Quốc đã hủy bỏ các biện pháp trừng phạt thuế quan đối với rượu vang Úc, chấm dứt rào cản thương mại kéo dài ba năm lên Canberra và mang lại hy vọng hồi sinh ngành hàng này. Tuy nhiên, các hạn chế của Trung Quốc đối với một số lò mổ của Úc vẫn tiếp diễn.

AUD/USD phục hôì nhẹ sau khi giảm hơn 1.86% xuống còn 0.6499 do dữ liệu lạm phát nóng hơn dự kiến khiến triển vọng hạ lãi suất của Fed bị đẩy lùi, giúp hỗ trợ đồng USD.

AUD/USD hiện giao dịch quanh mức 0.6524, phục hồi gần 0.4% từ mức đáy trong phiên.

Đồng EUR/USD giảm xuống quanh mức 1.0745 đầu phiên hôm nay do dữ liệu lạm phát của Mỹ cao hơn dự kiến. Lãi suất duy trì ở mức cao đang hỗ trợ đồng USD và gây áp lực bán đối với EUR.

Diễn biến EUR/USD:

ING cho biết tháng 9 là cơ hội sớm nhất để nới lỏng chính sách:

Một số bình luận từ bà Greene sáng nay:

Giá vàng hiện giao dịch quanh mốc 2,345.3, tăng hơn 1.1% sau đà sụt giảm trước đó.

XAU/USD đã bị bán tháo mạnh mẽ vào thứ Tư và thoái lui khỏi mức đỉnh kỷ lục do phản ứng với dữ liệu lạm phát nóng hơn dự kiến của Mỹ.

Tuy nhiên, XAU/USD đã ngăn chặn đà trượt dốc quanh mốc 2,319 USD và sau đó phục hồi nhanh chóng trong phiên Á hôm nay trong bối cảnh thị trường chứng khoán suy yếu.

JP Morgan Asset Management bình luận về dữ liệu lạm phát Mỹ tháng 3:

Trong khi đó, Bank of America vẫn tiếp tục dự đoán Fed sẽ cắt giảm lãi suất vào tháng 6 nhưng có cảnh báo:

Chúng tôi cho rằng những tác động cơ bản bất lợi đối với lạm phát trong nửa cuối năm nay có nghĩa là Fed có thể buộc phải trì hoãn việc bắt đầu bất kỳ chu kỳ nới lỏng đến tháng 12 năm nay hoặc tháng 3 năm sau

Sau khi giảm mạnh do dữ liệu lạm phát Mỹ tháng 3 nóng hơn dự kiến, vàng hồi phục trong phiên Á. XAUUSD hiện tăng 0.52% lên $2,345.78

Chánh văn phòng nội các Nhật Bản Hayashi cho biết:

Morgan Stanley nâng kỳ vọng mức tăng trưởng GDP ở Trung Quốc lên 4.8% vào năm 2024 từ 4.2% trước đó do:

Goldman Sachs nâng kỳ vọng mức tăng trưởng GDP ở Trung Quốc lên 5.0% vào năm 2024 từ 4.8% trước đó:

Thị trường châu Á-Thái Bình Dương sụt giảm sau khi lạm phát tháng 3 ở Mỹ nóng hơn dự kiến, làm dấy lên lo ngại rằng Fed có thể giữ lãi suất cao hơn trong thời gian dài hơn.

Lạm phát tiêu dùng của Trung Quốc đã giảm xuống 0.1% trong tháng 3 từ mức 0.7% trong tháng 2. Các nhà kinh tế được Reuters thăm dò trước đó đã dự kiến CPI sẽ tăng 0.4% trong tháng 3. Chỉ số PPI ghi nhận mức giảm 2.8% so với cùng kỳ năm ngoái, phù hợp với kỳ vọng.

RBA sẽ không muốn thấy kỳ vọng lạm phát trở nên mất kiểm soát.

USDJPY hiện giảm 0.22% xuống 152.82 sau khi Bộ trưởng Bộ Tài chính Suzuki và Thứ trưởng Bộ Tài chính Kanda can thiệp thị trường tiền tệ bằng ngôn từ

Bộ trưởng Bộ Tài chính Nhật Bản Suzuki cho biết:

Thứ trưởng Bộ Tài chính phụ trách can thiệp tiền tệ Kanda cho biết:

Chủ tịch Fed Richmond Barkin cho biết:

Nghĩ rằng chúng ta đang đạt được nhiều tiến bộ về lạm phát

Chủ tịch Fed Chicago Goolsbee phát biểu trong cùng 1 sự kiện:

Fed đang phải đối mặt với nhiều sự đánh đổi trong năm nay hơn so với năm ngoái

Tóm tắt biên bản họp tháng 3 của FOMC:

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi dữ liệu lạm phát nóng trong tháng 3, làm dấy lên lo ngại Fed có thể thực hiện cắt giảm lãi suất ít hơn dự kiến. Định giá của thị trường về khả năng Fed cắt giảm lãi suất trong tháng 6 đã giảm từ 55% xuống 20% và tháng 7 là 50%. Biên bản cuộc họp của FOMC vào tháng 3 cũng cho thấy một số quan chức vẫn lo ngại về sự thiếu bền vững của lộ trình lạm phát hướng tới mục tiêu 2%. Dow Jones giảm 1.09%, trong khi S&P 500 giảm 0.95%. Nasdaq Composite giảm 0.84%. 10/11 lĩnh vực S&P 500 kết thúc phiên giao dịch trong sắc đỏ, bất động sản chịu áp lực bán tháo và ghi nhận mức giảm hơn 4%.

Trên thị trường FX, USD mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. USD bật tăng mạnh mẽ sau công bố dữ liệu CPI Mỹ tháng 3 cao hơn dự kiến. DXY tăng 1.04% trong ngày lên 105.18. EUR/USD ban đầu giảm 60 pip xuống 1.0790 rồi tiếp tục giảm xuống 1.0740. GBPUSD đóng cửa với mức giảm hơn 160 pip so với mức trước CPI. Quyết định của Ngân hàng Canada là sự kiện chính khác trong ngày. BoC quyết định giữ nguyên lãi suất, nhưng vẫn có đủ dấu hiệu về việc cắt giảm lãi suất vào tháng 6 để khiến phe dovish vui vẻ. Sau quyết định này, USD/CAD tiếp tục tăng mạnh. USDCAD tăng 0.81% lên 1.3679. USD/JPY đã tăng lên mức đỉnh trong 34 năm, phá vỡ rào cản 152.00, đóng cửa tại 153.11.

Vàng giảm $20 xuống $2,332. Bitcoin tăng hơn 2% lên trên $70,400. Lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 18 điểm cơ bản lên 4.54%, trong khi lợi suất trái phiếu kho bạc kỳ hạn 2 năm tăng lên gần 5%. Giá dầu tăng sau 2 phiên giảm liên tiếp khi Mỹ được cho là đang chuẩn bị cho một cuộc tấn công “sắp xảy ra” của Iran hoặc các lực lượng ủy nhiệm của nước này nhằm vào Israel. Dầu thô WTI tăng $1.05 lên $86.28/ thùng.

Bình luận từ Thống đốc Macklem

Dữ liệu API được phát hành vào cuối ngày hôm qua:

Dầu Brent đang giảm nhẹ xuống 89.55 USD trong ngày.

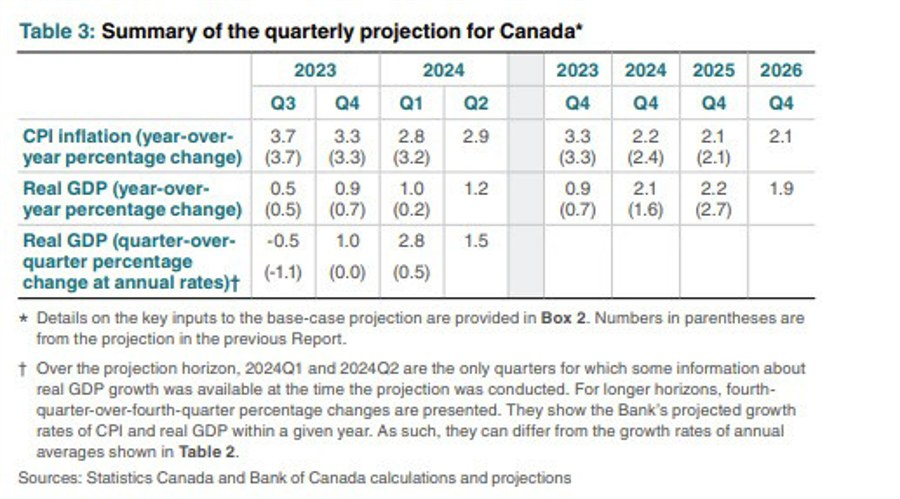

Ngân Hàng Canada trung ương Giữ Nguyên Lãi Suất ở Mức 5.00%

Ngân hàng Canada hôm nay đã duy trì lãi suất chính sách ở mức 5%, với Lãi suất Ngân hàng ở mức 5.25% và lãi suất tiền gửi ở mức 5%. Ngân hàng đang tiếp tục chính sách thắt chặt định lượng.

Ngân hàng dự báo kinh tế toàn cầu sẽ tiếp tục tăng trưởng với tốc độ khoảng 3%, trong khi lạm phát ở hầu hết các nền kinh tế tiên tiến giảm dần. Kinh tế Mỹ một lần nữa cho thấy sức mạnh vượt dự đoán, được hỗ trợ bởi mức tiêu dùng phục hồi và chi tiêu mạnh mẽ của doanh nghiệp và chính phủ. Tăng trưởng GDP của Mỹ dự kiến sẽ chậm lại trong nửa cuối năm nay, nhưng vẫn mạnh hơn so với dự báo vào tháng 1. Khu vực đồng euro dự kiến sẽ dần phục hồi từ mức tăng trưởng yếu hiện tại. Giá dầu toàn cầu đã tăng lên, trung bình cao hơn khoảng 5 đô la so với giả định trong Báo cáo Chính sách Tiền tệ (MPR) tháng 1. Kể từ tháng 1, lợi suất trái phiếu đã tăng nhưng với mức chênh lệch tín dụng doanh nghiệp hẹp hơn và thị trường chứng khoán tăng mạnh, tổng thể các điều kiện tài chính đã nới lỏng.

Ngân hàng đã điều chỉnh tăng dự báo tăng trưởng GDP toàn cầu lên 2.75% trong năm 2024 và khoảng 3% trong năm 2025 và 2026. Lạm phát tiếp tục giảm trên hầu hết các nền kinh tế tiên tiến, mặc dù tiến độ có thể sẽ không ổn định. Tỷ lệ lạm phát dự kiến sẽ đạt mục tiêu của các ngân hàng trung ương vào năm 2025.

Tại Canada, tăng trưởng kinh tế đã bị đình trệ trong nửa cuối năm ngoái và nền kinh tế chuyển sang trạng thái cung vượt cầu. Một loạt các chỉ số cho thấy thị trường lao động tiếp tục giảm. Việc làm tăng trưởng chậm hơn so với dân số trong độ tuổi lao động và tỷ lệ thất nghiệp tăng dần, lên tới 6.1% vào tháng 3. Có một số dấu hiệu gần đây cho thấy áp lực tiền lương đang giảm bớt.

Tăng trưởng kinh tế được dự báo sẽ phục hồi trong năm 2024. Điều này chủ yếu phản ánh cả mức tăng dân số mạnh mẽ và sự phục hồi trong chi tiêu của hộ gia đình. Đầu tư nhà ở đang được củng cố, đáp ứng nhu cầu nhà ở tiếp tục mạnh mẽ. Sự đóng góp cho tăng trưởng từ chi tiêu của chính phủ cũng đã tăng lên. Đầu tư doanh nghiệp dự kiến sẽ phục hồi dần dần sau sự suy yếu đáng kể trong nửa cuối năm ngoái. Ngân hàng dự báo kim ngạch xuất khẩu sẽ tiếp tục tăng vững chắc cho đến năm 2024.

Nhìn chung, Ngân hàng dự báo tăng trưởng GDP là 1.5% trong năm 2024, 2.2% trong năm 2025 và 1.9% trong năm 2026. Nền kinh tế tăng trưởng sẽ dần hấp thụ lượng cung vượt cầu cho đến năm 2025 và sang năm 2026.

Lạm phát CPI giảm xuống 2.8% trong tháng 2, với việc giảm áp lực giá trở nên rộng rãi hơn trên cả hàng hóa và dịch vụ. Tuy nhiên, lạm phát giá nhà ở vẫn ở mức rất cao, do tăng trưởng tiền thuê nhà và chi phí lãi vay thế chấp. Các biện đo lạm phát cơ bản, vốn đã ở mức khoảng 3.5%, đã giảm xuống còn hơn 3% vào tháng 2 và tỷ lệ tính theo khung thời gian 3 tháng cho thấy xu hướng giảm. Ngân hàng dự báo lạm phát CPI sẽ ở gần mức 3% trong nửa đầu năm nay, giảm xuống dưới 2.5% trong nửa cuối năm và đạt mục tiêu lạm phát 2% vào năm 2025.

Dựa trên triển vọng đó, Hội đồng Thống đốc quyết định giữ nguyên lãi suất chính sách ở mức 5% và tiếp tục bình thường hóa bảng cân đối kế toán của Ngân hàng. Mặc dù lạm phát vẫn ở mức quá cao và những rủi ro vẫn tồn tại, lạm phát CPI và lạm phát cơ bản đã giảm thêm trong những tháng gần đây. Hội đồng sẽ tìm kiếm bằng chứng cho thấy đà giảm này được duy trì. Hội đồng Thống đốc đặc biệt chú ý đến diễn biến của lạm phát cơ bản và tiếp tục tập trung vào sự cân bằng giữa cầu và cung trong nền kinh tế, kỳ vọng lạm phát, tăng trưởng lương và hành vi định giá của doanh nghiệp. Ngân hàng vẫn duy trì cam kết ổn định giá cả cho người dân Canada.

Thông tin lưu ý:

EUR/USD đã giảm hơn 100 pips từ 1.0865 trước tin CPI Mỹ xuống 1.0759 thời điểm hiện tại.

Vàng đã giảm xuống dưới 2,322 USD sau tin CPI Mỹ nhưng đã hồi phục toàn bộ đà giảm, tăng trở lại lên 2,352 USD và hiện đang ở mức 2,346.7 USD.

Sau báo cáo CPI gây sốc của Mỹ, DXY đã tăng vọt lên 105.11. Hiện chỉ số này đã điều chỉnh nhẹ xuống 104.93.

Dự báo của Ngân hàng trung ương Canada:

Doanh số bán buôn Mỹ: + 2.3%

Hàng tồn kho: +0.5% (trước đó: + 0.5%)

Thị trường đã định giá 18% khả năng Ngân hàng trung ương Canada cắt giảm lãi suất

Lãi suất chính sách: 5.00%

Theo Thống đốc BoC Macklem:

USD/CAD ở mức 1.3667 trước quyết định này - mức đỉnh kể từ tháng 11 - sau dữ liệu lạm phát nóng của Mỹ.

Định giá cắt giảm lãi suất của Fed đang lung lay.khi chỉ số giá tiêu dùng của Mỹ bất ngờ tăng vọt trong tháng 3.

Thị trường đã định giá Fed sẽ cắt giảm lãi suất 68 bps trong năm 2024 vào đầu ngày hôm nay nhưng con số đó đã giảm xuống 45 bps sau báo cáo CPI. Định giá cắt giảm lãi suất trong tháng 6 giảm xuống chỉ còn 20% từ mức 55% trước dữ liệu và định giá cắt giảm lãi suất trong tháng 7 hiện đã tăng.

Lợi suất trái phiếu kỳ hạn 2 năm của Mỹ tăng 19 điểm cơ bản trong ngày lên 4.95%.

Bowman không đề cập đến chính sách tiền tệ trong cuộc thảo luận trực tuyến.

Bowman là một người diều hâu và chắc chắn bà ấy sẽ diều hâu hơn sau khi chỉ số CPI ngày hôm nay được công bố. Tuy nhiên chủ đề bài phát biểu của bà ấy là Basel Capital Requirements nên không có gì ngạc nhiên khi bà không đề cập đến lãi suất.

Sau báo cáo CPI của Mỹ, USD/JPY đã tăng vọt lên, chạm 152.50 - mức đỉnh kể từ tháng 7/1990. Hiện tỷ giá này đã giảm xuống 152.45. DBTT

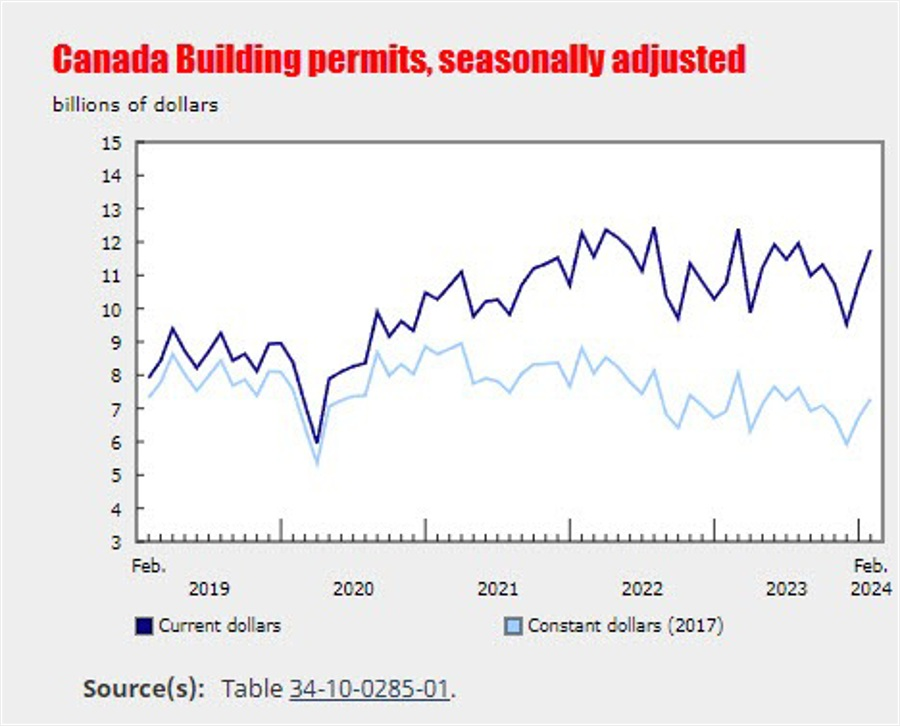

Tổng giá trị giấy phép xây dựng ở Canada đã tăng lên 11.8 tỷ USD trong tháng 2.

Khu vực phi dân cư tăng 12.3% lên 4.7 tỷ USD, nhờ các giấy phép xây dựng lớn.

Khu vực dân cư tăng 7.4% lên 7.1 tỷ USD.

Ontario dẫn đầu mức tăng với 21.7%, đạt 5.0 tỷ USD, ở tất cả các thành phần.

Trong khi đó, giá vàng giảm mạnh sau dữ liệu:

Dữ liệu CPI theo danh mục:

Chủ tịch Fed Chicago Austin Goolsbee đã phát biểu trong tuần trước rằng: "Lạm phát nhà ở đang gây khó hiểu vì nếu bạn nhìn vào giá thuê thị trường, chúng đang giảm nhưng con số chính thức thì không giảm"

Chỉ số nhà ở tăng 0.4% trong tháng 3 và là yếu tố lớn nhất dẫn đến sự gia tăng theo tháng của chỉ số cho tất cả các mặt hàng trừ thực phẩm và năng lượng.