Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Hàn Quốc điều tra Upbit vì 600,000 hành vi vi phạm KYC

Bitcoin, Ethereum ETF chứng kiến dòng vốn đầu tiên chảy ra kể từ cuộc bầu cử

Nhà lập pháp GOP giới thiệu dự luật thành lập quỹ dự trữ Bitcoin của tiểu bang

Thị trường chứng khoán châu Âu chứng kiến phiên giao dịch đầy biến động trong ngày thứ Sáu, khi nhà đầu tư đánh giá các số liệu kinh tế mới và triển vọng cắt giảm lãi suất sau phát biểu thận trọng của Chủ tịch Fed Jerome Powell.

Chỉ số Eurotoxx 600 giảm nhẹ 0.43%, với diễn biến trái chiều ở các sàn giao dịch chính và các nhóm ngành. Cổ phiếu công nghệ giảm mạnh 1.82%, trong khi khai khoáng cùng dầu khí đều tăng hơn 1%.

Cổ phiếu Bavarian Nordic "rơi xuống đáy" với mức giảm 16% sau khi báo cáo doanh thu quý III sụt giảm do nhu cầu vaccine mpox không ổn định.

Nhóm cổ phiếu y tế cũng chịu áp lực giảm 2.3% khi giới đầu tư lo ngại về quyết định bổ nhiệm ông Robert F. Kennedy Jr. làm Bộ trưởng Y tế của Tân Tổng thống Donald Trump.

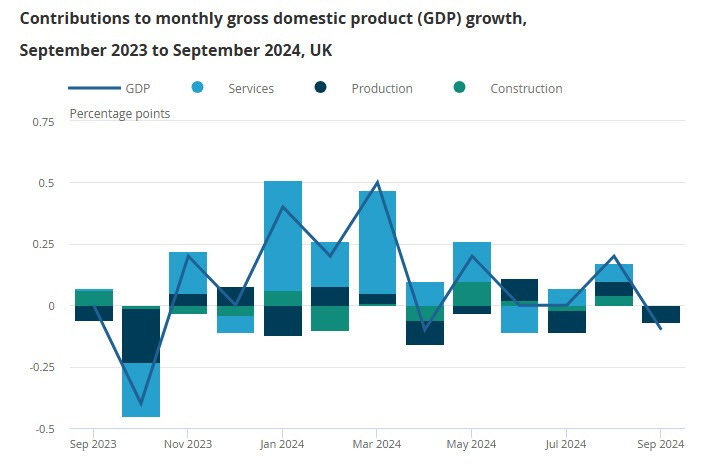

Về kinh tế vĩ mô, số liệu GDP Anh công bố hôm thứ Sáu - báo cáo đầu tiên sau thông báo ngân sách tháng 10 của chính phủ Công đảng - cho thấy tăng trưởng quý III chỉ đạt 0.1% so với quý trước, thấp hơn mức dự báo 0.2% của các chuyên gia kinh tế và giảm mạnh so với mức tăng 0.5% của quý II. Bộ trưởng Tài chính Rachel Reeves thừa nhận "không hài lòng" với con số này.

Thị trường cũng đón nhận báo cáo kết quả kinh doanh từ các công ty như Aegon, Experian, Cepsa. Tại Mỹ, Chủ tịch Fed Powell nhận định tăng trưởng kinh tế mạnh mẽ đang cho phép các nhà hoạch định chính sách có thêm thời gian cân nhắc mức độ và tốc độ giảm lãi suất.

Giá vàng hiện đang ở mức 2,566 USD/oz ít biến động trong phiên thứ Sáu nhưng đang hướng đến tuần giảm mạnh nhất trong hơn ba năm do đồng USD mạnh lên và kỳ vọng Fed sẽ cắt giảm lãi suất ít hơn. Bitcoin quay về mức giá 90,000 USD sau khi giảm mạnh xuống mức 86,685 USD trong phiên thứ Năm.

Giá dầu giảm nhẹ vào phiên thứ Sáu do lo ngại dư cung và nhu cầu yếu khi đồng USD mạnh lên, át đi tác động từ việc dự trữ nhiên liệu của Mỹ giảm mạnh. Hiện tại, hợp đồng tương lai dầu Brent giảm 0.12%, ở mức 72.32 USD/thùng. Cùng lúc đó, hợp đồng tương lai dầu WTI giảm 0.0%, xuống 68.52 USD/thùng.

Bitcoin quay về mốc 90,000 USD

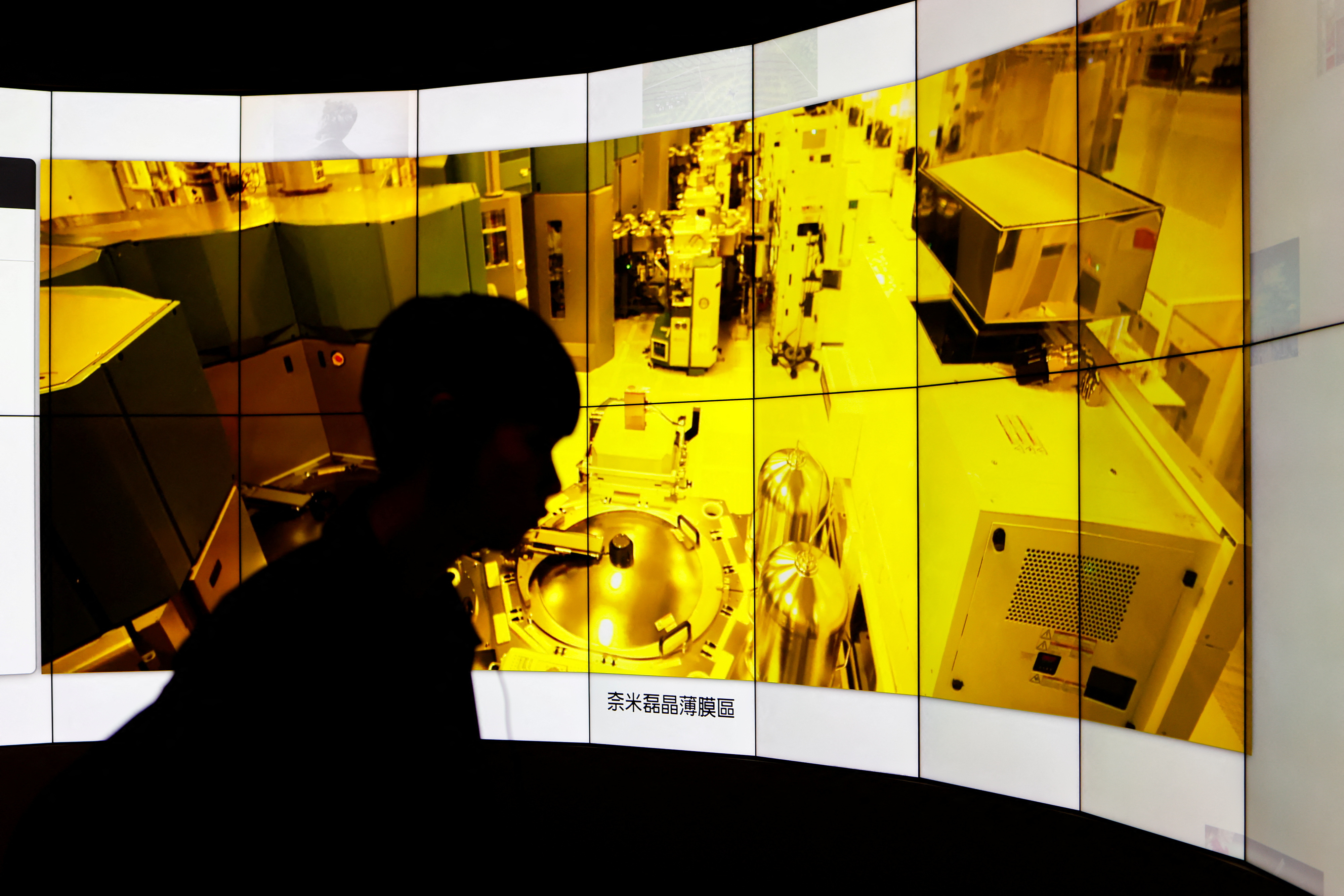

Bộ Thương mại Mỹ vừa chính thức thông qua khoản trợ cấp 6.6 tỷ USD cho nhà máy sản xuất chip bán dẫn của Tập đoàn Sản xuất Chất bán dẫn Đài Loan (TSMC) tại Phoenix, Arizona.

Hợp đồng này được ký kết sau thỏa thuận sơ bộ công bố hồi tháng 4. Đây là khoản hỗ trợ lớn đầu tiên được hoàn tất trong khuôn khổ chương trình 52.7 tỷ USD được thông qua năm 2022. Quyết định được đưa ra chỉ vài tuần trước khi Tổng thống đắc cử Donald Trump, người từng chỉ trích chương trình này, nhậm chức.

Trước đó, vào tháng 4, TSMC đã đồng ý mở rộng kế hoạch đầu tư thêm 25 tỷ USD, tổng quy mô lên tới 65 tỷ USD và xây dựng nhà máy thứ ba tại Arizona vào năm 2030. Công ty Đài Loan này sẽ sản xuất công nghệ chip 2 nanomet được cho là tiên tiến nhất thế giới tại nhà máy thứ hai ở Arizona, dự kiến đi vào hoạt động năm 2028. TSMC cũng cam kết sử dụng công nghệ sản xuất chip tiên tiến nhất của họ, được gọi là "A16", tại Arizona.

"Khi chúng tôi bắt đầu dự án này, nhiều người hoài nghi cho rằng TSMC có thể chỉ sản xuất chip 5 hoặc 6 nanomet tại Mỹ", Bộ trưởng Thương mại Gina Raimondo chia sẻ trong một cuộc phỏng vấn. "Thực tế, họ đang đưa công nghệ chip tiên tiến nhất của mình đến Mỹ."

Thống đốc Fed Jerome Powell đã đề cập đến dự báo về kịch bản lạm phát quay về mức mục tiêu 2%, dù có thể trải qua "nhiều giai đoạn không ổn định". Thị trường đã giảm kỳ vọng về khả năng cắt giảm lãi suất 0.25 điểm phần trăm trong tháng 12 xuống còn 63% (so với 71% một tuần trước đó). Kỳ vọng này sẽ tiếp tục điều chỉnh khi có thêm các số liệu kinh tế Mỹ.

Điều này làm tăng sự chú ý vào các dữ liệu công bố tối nay, gồm doanh số bán lẻ và sản xuất công nghiệp. Sau đó, số liệu PMI sơ bộ và chỉ số tâm lý tiêu dùng của Đại học Michigan sẽ được công bố vào thứ Sáu tuần sau.

Nếu các số liệu tốt hơn dự kiến, sự ổn định của nền kinh tế Mỹ sẽ được củng cố thêm, giúp duy trì mặt bằng lãi suất và sức mạnh đồng USD trong dài hạn, cho đến khi có các số liệu cho thấy kịch bản trái ngược.

Theo bà Susan Collins, chủ tịch Fed Boston, khả năng cắt giảm lãi suất vào tháng 12 gần như đã vô cùng chắc chắn. Tuy nhiên, chi tiết về động thái này vẫn còn chưa rõ ràng. Bà nhấn mạnh:

Sau phát biểu của Chủ tịch Jerome Powell vào hôm qua, xác suất Fed cắt giảm lãi suất 25 điểm cơ bản trong tháng 12 đã giảm xuống còn khoảng 63%. Những phát biểu của bà Collins tiếp tục củng cố khả năng Fed có thể tạm dừng cắt giảm lãi suất, khiến thị trường tài chính trở nên cẩn trọng hơn.

AUD/USD tiếp tục đà phục hồi từ mức đáy 3 tháng trong phiên giao dịch hôm thứ Sáu, bất chấp những số liệu kinh tế quan trọng từ Úc được công bố hôm thứ Năm. Đáng chú ý, AUD cũng không bị ảnh hưởng nhiều bởi các số liệu kinh tế trái chiều từ đối tác thương mại lớn là Trung Quốc.

Theo công bố trước đó, doanh số bán lẻ của Trung Quốc tăng 4.8% so với cùng kỳ năm ngoái trong tháng 10, vượt dự báo 3.8% và mức tăng 3.2% của tháng 9. Tuy nhiên, sản xuất công nghiệp chỉ tăng 5.3%, thấp hơn mức dự báo 5.6% nhưng cao hơn mức 5.4% của kỳ trước.

Trong cuộc họp báo, cục Thống kê Quốc gia Trung Quốc (NBS) đã nhấn mạnh sự phục hồi về kỳ vọng tiêu dùng trong tháng 10. Cơ quan này cho biết sẽ tăng cường điều chỉnh chính sách và kích cầu nội địa, đồng thời khẳng định các chính sách gần đây đã tác động tích cực đến nền kinh tế.

Đà phục hồi của AUD có thể được củng cố nhờ phát biểu của Thống đốc RBA Michele Bullock hôm thứ Năm. Bà Bullock khẳng định lãi suất đã đủ thắt chặt và sẽ giữ nguyên ở mức này cho đến khi NHTW thay đổi đánh giá về triển vọng lạm phát.

Thị trường hiện đang chờ đợi số liệu bán lẻ tháng 10 của Mỹ công bố vào thứ Sáu, cùng với phát biểu của các quan chức Fed. Trước đó, Chủ tịch Fed Jerome Powell nhận định nền kinh tế Mỹ đang hoạt động "đặc biệt ổn định", tạo điều kiện cho Fed từng bước hạ lãi suất.

Cổ phiếu của Bavarian Nordic giảm mạnh 16.5%, trở thành cổ phiếu giảm sâu nhất trong chỉ số Stoxx 600, sau khi công ty báo cáo doanh thu hàng năm theo quý III sụt giảm do nhu cầu không ổn định đối với vaccine phòng bệnh đậu mùa khỉ (mpox).

Ngược lại, cổ phiếu của Alstom, nhà sản xuất tàu hỏa của Pháp, tăng 5.6% nhờ kết quả tài chính khả quan và việc công ty xác nhận triển vọng kinh doanh cả năm trong tuần này.

Cơ quan Quản lý Năng lượng Anh (Ofgem) vừa chính thức phê duyệt gói tài trợ trị giá 2 tỷ GBP để xây dựng "đường cao tốc điện" dưới lòng biển phía Bắc.

Theo thông báo từ cơ quan quản lý, dự án Eastern Green Link 1 sẽ triển khai lắp đặt hệ thống cáp điện cao thế dài 196 km, nối liền Scotland với miền Bắc nước Anh. Dự án này dự kiến có thể cung cấp điện cho khoảng 2 triệu hộ gia đình.

Động thái này nằm trong kế hoạch đầy tham vọng của Chính phủ Anh trong việc mở rộng công suất điện gió ngoài khơi và hướng tới mục tiêu phát điện, không phát thải từ giờ đến 2030. Bên cạnh việc xây dựng các trang trại điện gió, phát triển hạ tầng lưới điện đóng vai trò then chốt trong việc đưa nguồn điện sạch đến người tiêu dùng, qua đó góp phần giảm chi phí điện năng.

Cổ phiếu ngành dược thị trường chứng khoán châu Âu đã chứng kiến đợt bán tháo mạnh với mức giảm 2,02% sau khi Tổng thống đắc cử Donald Trump công bố quyết định bổ nhiệm ông Robert F. Kennedy Jr. làm Bộ trưởng Bộ Y tế và Dịch vụ Nhân sinh.

Các "ông lớn" dược phẩm như AstraZeneca, GSK, Sanofi và Convatec đều chịu áp lực bán mạnh, với mức giảm trên 2,7%. Giới đầu tư lo ngại về những thay đổi chính sách y tế dưới thời ông Kennedy - một người nổi tiếng với quan điểm hoài nghi về vaccine và thường xuyên đưa ra các học thuyết gây tranh cãi.

Đáng chú ý, cổ phiếu Bavarian Nordic "rơi tự do" với mức giảm 16.5%, một phần do báo cáo tài chính không như kỳ vọng của nhà đầu tư.

Ủy ban Châu Âu dự báo kinh tế Eurozone sẽ tăng trưởng 0.8% vào năm 2024, đạt 1.3% vào năm 2025 và tiếp tục kéo dài đà tăng trưởng đến năm 2026, chạm mốc 1.6%. Lạm phát tại châu Âu cũng dự kiến được kiểm soát, với mức 2.4% vào năm 2024, 2.1% vào năm 2025 và 1.9% vào năm 2026.

Đáng chú ý, Ủy ban đã điều chỉnh dự báo đối với kinh tế Đức, cho thấy tăng trưởng kinh tế tại đây có khả năng suy yếu 0.1% trong năm nay, thay vì mức tăng 0.1% như dự báo trước đó vào mùa xuân. Trong khi đó, kinh tế Pháp dự kiến sẽ tăng trưởng 1.1% trong năm nay.

Xét về triển vọng kinh tế năm tới, ủy ban Châu Âu cũng cảnh báo về những rủi ro từ xung đột địa chính trị và động thái điều chỉnh chính sáng sau khi Trump tái đắc cử Tổng thống. Ngoài rủi ro từ các cuộc xung đột ở Ukraine và Trung Đông, việc các đối tác giao thương thúc đẩy các biện pháp bảo hộ có thể tạo áp lực lớn đối với thương mại quốc tế trong thời gian tới.

Theo công bố của Istat (Ý) về dữ liệu tháng 10:

Dự liệu lạm phát ổn định trong tháng 10, tại mức 1.8%. Mặc dù số liệu này có thể khiến các quan chức ECB yên tâm phần nào, lạm phát tại Đức vẫn đang là "nút thắt" chính của NHTW này.

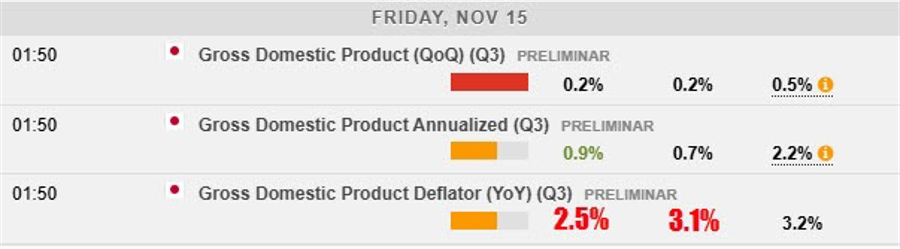

USD/JPY sụt giảm, phá vỡ chuỗi bốn ngày tăng vào thứ Sáu. Tuy nhiên, JPY đã phải đối mặt với những thách thức sau khi dữ liệu GDP quý 3 của Nhật Bản được công bố vào thứ Sáu. Tiềm năng tăng của cặp USD/JPY được hỗ trợ bởi sức mạnh USD. Các nhà giao dịch cũng đang chuẩn bị cho việc công bố dữ liệu Doanh số bán lẻ tháng 10 của Hoa Kỳ, dự kiến vào cuối thứ Sáu.

GDP sơ bộ của Nhật Bản tăng 0.2% q/q trong quý 3, giảm so với mức 0.5% trong quý trước, phù hợp với kỳ vọng của thị trường. Tăng trưởng GDP của quốc gia này trong quý 3 ở mức 0.9% y/y, vượt qua mức đồng thuận của thị trường ở 0.7%, nhưng cho thấy sự chậm lại mạnh so với mức tăng trưởng 2.2% được ghi nhận trong quý 2.

Bộ trưởng Tài chính Nhật Bản, Katsunobu Kato, đã tuyên bố vào thứ Sáu rằng ông sẽ có hành động thích hợp để chống lại những biến động quá mức của thị trường FX. Kato nhấn mạnh tầm quan trọng của các biến động FX phản ánh các yếu tố cơ bản của nền kinh tế và bày tỏ lo ngại về những thay đổi đột ngột, một chiều trên thị trường.

Trong khi đó, Bộ trưởng Kinh tế Nhật Bản, Ryosei Akazawa, cho biết ông kỳ vọng sự phục hồi kinh tế khiêm tốn sẽ tiếp tục, được thúc đẩy bởi sự cải thiện trong việc làm và tiền lương. Tuy nhiên, Akazawa cũng nhấn mạnh nhu cầu theo dõi cẩn thận các rủi ro tiềm ẩn từ nền kinh tế toàn cầu và sự biến động trên thị trường tài chính và vốn.

USD/JPY hiện suy yếu xuống dưới 155.500:

Lạm phát lõi đi ngang, ở mức 1.4% y/y vào tháng 10. Vì vậy, đây ít nhất một điểm sáng cho ECB mặc dù lạm phát vẫn tương đối cao ở Đức.

Điều này xoá bỏ mức tăng hôm qua khi các chỉ số châu Âu vẫn chuẩn bị kết thúc tuần ở mức thấp hơn. Sự sụt giảm ở đây đi kèm với tâm trạng tiêu cực hơn ở Phố Wall và hợp đồng tương lai S&P 500 cũng giảm 0.6% lúc này. Sự phấn khích sau bầu cử có vẻ đang lắng xuống, với USD cũng giảm nhẹ vào đầu phiên giao dịch.

Sự kiện đáng chú ý duy nhất trong phiên giao dịch châu Âu là bản công bố GDP của Anh. Chỉ có một số bản phát hành dữ liệu cấp thấp cho đến khi phiên giao dịch của Hoa Kỳ bắt đầu. Đó là lúc Báo cáo Doanh số bán lẻ của Hoa Kỳ sẽ được công bố, đây sẽ là điểm nhấn chính trong ngày.

20:30 theo giờ Việt Nam - Doanh số bán lẻ tháng 10 của Hoa Kỳ

Doanh số bán lẻ Hoa Kỳ M/M dự kiến ở mức 0.3% so với 0.4% trước đó, trong khi chỉ số M/M không bao gồm ô tô được dự kiến ở mức 0.3% so với 0.5% trước đó. Trọng tâm sẽ là doanh số bán lẻ của Nhóm kiểm soát dự kiến ở mức 0.3% so với 0.7% trước đó.

Chi tiêu của người tiêu dùng ổn định, đây là điều đáng mong đợi khi xét đến mức tăng trưởng tiền lương thực tế tích cực và thị trường lao động phục hồi. Sự gia tăng ổn định trong Tâm lý người tiêu dùng của UMich cho thấy tình hình tài chính của người tiêu dùng đang cải thiện.

Điều này diễn ra sau khi Phố Wall có biểu hiện tiêu cực hơn, với hợp đồng tương lai của Hoa Kỳ cũng giảm hôm nay. Hợp đồng tương lai S&P 500 hiện giảm 0.5% với cổ phiếu công nghệ dẫn đầu đà giảm. Hợp đồng tương lai Nasdaq giảm 0.7% khi phiên giao dịch châu Âu bắt đầu.

GDP sơ bộ của Anh:

Ước tính theo quý cho thấy nền kinh tế Anh hầu như không tăng trưởng trong quý 3, điều này làm nổi bật bối cảnh khó khăn hơn trong nửa cuối năm. BoE sẽ gặp khó khăn khi xem xét dữ liệu, đặc biệt là nếu điều kiện thị trường lao động cũng bắt đầu giảm nhanh hơn trong những tháng tới.

GDP tháng 9 của Anh giảm 0.1% so với tháng trước, thấp hơn nhiều so với mức dự kiến 0.2%, trước đó 0.2%

Sự chú ý duy nhất được dành cho cặp EUR/USD ở mức quan trọng 1.0500. Đây là một mốc kỹ thuật quan trọng đối với cặp tiền này và hợp đồng đáo hạn hôm nay làm nổi bật thêm sự quan tâm đối với mốc này. Đây là một mốc kỹ thuật mà phe bán sẽ phải vượt qua. Như vậy, điều này sẽ cung cấp một mức sàn cho hành động giá ít nhất là trong phiên giao dịch sắp tới.

Thị trường:

Trên thị trường ngoại hối, USD giảm so với AUD và NZD khi các đồng tiền này hồi phục từ mức đáy. NZD/USD đã giảm xuống mức đáy kể từ tháng 11/2023 trong khi AUD/USD, nó đã giảm xuống mức thấp nhất kể từ ngày 5 tháng 8. Các đồng tiền khác đang giao dịch trong phạm vi hẹp

Trước đó, người phát ngôn của Cục Thống kê Trung Quốc cho biết nền kinh tế Trung Quốc đang có dấu hiệu phục hồi, mặc dù nhu cầu nội địa vẫn còn yếu. Trong tháng 10, các chỉ số kinh tế chính đã được cải thiện, với kỳ vọng của người tiêu dùng tăng lên và thị trường bất động sản bắt đầu ổn định. Các yếu tố tích cực, chẳng hạn như dòng tiền ngày càng tăng cho các nhà phát triển bất động sản và các chính sách hỗ trợ, dự kiến sẽ củng cố tăng trưởng quý IV. Trong khi tăng trưởng tiêu dùng phải đối mặt với những thách thức, chính phủ đặt mục tiêu tăng thu nhập hộ gia đình, thúc đẩy thương mại hàng tiêu dùng và mở rộng nhu cầu nội địa trong bối cảnh giá sản xuất trì trệ. Ngoài ra, Trung Quốc có kế hoạch mở rộng hỗ trợ chính sách cho việc cải tạo làng đô thị tới 300 thành phố, tiếp tục hỗ trợ sự ổn định và tăng trưởng kinh tế.

Tại Nhật Bản, hoạt động kinh tế theo số liệu thống kê được công bố hôm nay đã phục hồi từ mức thấp hơn tháng trước

Biến động của các đồng tiền chính khá nhẹ nhàng với biên độ hẹp. Tuy nhiên, đồng USD vẫn đang ở vị thế tốt sau khi tăng trở lại trong phiên giao dịch hôm qua. Tâm lý thị trường được hỗ trợ bởi nhận định của Chủ tịch Fed Powell, rằng họ không quá vội vàng trong việc hạ lãi suất.

USD/JPY đang giữ trên mức 156.00 sau khi vượt qua mốc này vào hôm qua. Hiện tại, cặp tỷ giá này chỉ bị cản trở bởi ngưỡng kháng cự kỹ thuật là 160.00.

Trong khi đó, GBP/USD đang tiến gần đến mức thấp nhất kể từ tháng 7, còn AUD/USD đã chạm mức đáy tháng 4, dưới 0.6500.

EUR/USD đã có lúc chạm mốc 1.0500, nhưng phe mua đang giữ vững vị thế hiện tại. Như đã đề cập, đây là một mức quan trọng cần theo dõi đối với cặp tỷ giá này và cả tâm lý đối với đồng USD.

Với dữ liệu doanh số bán lẻ của Hoa Kỳ sẽ được công bố sau đó, thị trường có thể sôi động hơn trước khi nhà đầu tư bước vào cuối tuần.

Tờ WSJ đưa tin Israel đang mở rộng các hoạt động mặt đất ở miền nam Lebanon, đưa quân vào các ngôi làng xa hơn biên giới.

Những điểm chính:

80% người Israel tin rằng tình hình an ninh hiện tại không an toàn để cư dân phía bắc trở về nhà.

Matthew Sigel, trưởng bộ phận nghiên cứu tài sản kỹ thuật số của VanEck, cho biết BTC có thể đạt mốc $180,000 vào năm 2025: "Đồng tiền này hiện không có ngưỡng kháng cự kỹ thuật nào và có thể sẽ đạt được nhiều mức ATH trong hai quý tới".

Bitcoin (BTC) đã tăng khoảng 30% sau khi Donald Trump, người ủng hộ tiền điện tử, được bầu làm tổng thống. Mức đỉnh mới được thiết lập vào ngày 13/11 là $93,490, theo TradingView. Đà tăng của Bitcoin sau đó đã hạ nhiệt và hiện giao dịch quanh mức $88,100.

Dữ liệu của Google Trends cho thấy mức độ quan tâm của từ khóa "Bitcoin" hiện tại đã đạt mức gấp 3 lần kể từ mức đỉnh cũ tháng 05/2021.

Thông tin lượng trái phiếu được phát hành trong phiên đấu giá lần này:

Kết quả đấu giá trái phiếu lần này khá trái chiều, nhưng không quá tệ.

Goldman Sachs dự báo dữ liệu Doanh số bán lẻ tháng 10 tại Hoa Kỳ sẽ cho thấy sự tăng trưởng ổn định, với doanh thu lõi (không bao gồm nhiên liệu và ô tô) vững chắc, với dữ liệu toàn phần tăng nhẹ nhờ doanh số bán xe ô tô. Điều này phản ánh một môi trường chi tiêu tiêu dùng khá bền vững, mặc dù giá xăng có biến động.

Theo phát biểu của phát ngôn viên Cục Thống kê Quốc gia Trung Quốc, nhu cầu trong nước vẫn chưa đủ mạnh, nhưng các chỉ số kinh tế đã có dấu hiệu phục hồi tích cực trong tháng 10.

Chính phủ Trung Quốc đã thực hiện một số biện pháp để hỗ trợ nền kinh tế, bao gồm gói hỗ trợ trị giá 1.4 nghìn tỷ NDT nhằm giảm bớt nợ của các chính quyền địa phương và cung cấp các ưu đãi thuế nhằm hỗ trợ thị trường bất động sản. Tuy nhiên, sự phục hồi của Trung Quốc có thể gặp khó khăn do các yếu tố như cuộc bầu cử của Donald Trump và khả năng tăng thuế quan đối với hàng hóa Trung Quốc.

Mặc dù vậy, phát ngôn viên Cục Thống kê Trung Quốc vẫn lạc quan về triển vọng tăng trưởng của nền kinh tế trong quý IV. Các dấu hiệu cho thấy thị trường bất động sản đang dần ổn định, với giá nhà có dấu hiệu hồi phục và dòng tiền của các nhà phát triển bất động sản đang cải thiện. Chính phủ tiếp tục duy trì các chính sách hỗ trợ thị trường, đồng thời kỳ vọng lạm phát tiêu dùng sẽ tiếp tục ở mức tăng vừa phải.

Tuy nhiên, tăng trưởng tiêu dùng vẫn gặp phải một số hạn chế, và chính phủ dự kiến sẽ đẩy mạnh tăng thu nhập hộ gia đình và thúc đẩy tiêu dùng hàng hóa tiêu dùng.

Bộ trưởng tài chính Nhật Bản Kato phát biểu vào sáng thứ Sáu:

USDJPY giảm dần trong ngày sau các bình luận can thiệp từ Nhật Bản.

Cổ phiếu châu Á nhìn chung tăng điểm sau những biến động lớn trong phiên Mỹ thứ Năm do thị trường giảm bớt kỳ vọng giảm và khả năng Fed cắt giảm lãi suất vào tháng 12. Vào rạng sáng nay, chủ tịch Fed Powell đã ra tín hiệu không vội nới lỏng trong thời gian tới do tăng trưởng kinh tế Hoa Kỳ vẫn lạc quan.

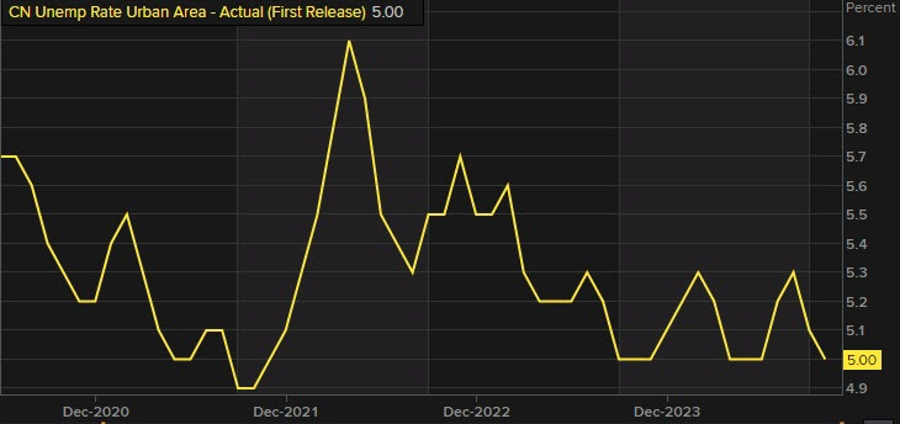

Cổ phiếu Trung Quốc dần phục hồi nhờ dữ liệu bán lẻ tăng vọt và tỷ lệ thất nghiệp bất ngờ giảm xuống, dù sản lượng công nghiệp và giá nhà giảm nhẹ.

Cổ phiếu Nhật Bản tăng cao hơn, được hỗ trợ bởi JPY suy yếu do dữ liệu sơ bộ cho thấy tăng trưởng kinh tế quý III chậm lại. Điều này có nguy cơ làm chậm lại quá trình bình thường hóa chính sách của BoJ, trong khi tại Mỹ, Fed đang dự tính không vội cắt giảm thêm lãi suất. Từ đó, tạo ra phân kỳ chính sách rõ hàng hơn giữa Fed và BoJ.

Cổ phiếu Hàn Quốc giảm điểm sau tin tức cho biết ông Donald Trump có thể xóa bỏ các khoản tín dụng thuế gianh cho việc mua xe điện.

Chỉ số HangSheng của HongKong:

Chỉ số ShangHai của Thượng Hải:

Chỉ số giá nhà tại Trung Quốc trong tháng 10/2024:

Dữ liệu giá nhà mới của Trung Quốc cho thấy xu hướng giảm giá tiếp tục diễn ra ở hầu hết các nơi, ngoại trừ Thượng Hải, nơi ghi nhận mức tăng trưởng nhẹ cả theo tháng và năm. Trong khi đó, Thâm Quyến và Quảng Châu vẫn tiếp tục chứng kiến sự sụt giảm đáng kể so với cùng kỳ năm trước, mặc dù tốc độ giảm có phần chậm lại. Bắc Kinh cũng không nằm ngoài xu hướng giảm, với mức giảm theo năm và theo tháng đều tương đối ổn định.

Những con số này phản ánh bối cảnh thị trường bất động sản Trung Quốc vẫn đang chịu áp lực lớn, đặc biệt do các yếu tố như suy giảm nhu cầu, chính sách kiểm soát tín dụng và tác động của các biện pháp kiềm chế nợ. Tuy nhiên, mức tăng nhẹ tại Thượng Hải có thể là tín hiệu tích cực cho thấy một số khu vực có khả năng phục hồi trong tương lai.

Bộ trưởng Kinh tế Nhật Bản Akazawa cho biết:

Theo thông tin từ tờ NewYork Times, Elon Musk đã gặp Đại sứ Iran tại Liên Hợp Quốc, Amir Saeid Iravani, ở New York nhằm hạ nhiệt căng thẳng giữa Mỹ và Iran.

Dữ liệu sơ bộ về tăng trưởng GDP quý III tại Nhật Bản:

Cập nhật FX: USDJPY tăng lên 156.75 sau công bố dữ liệu, nhưng hiện đã giảm trở lại 157.50.

Thị trường chứng khoán đóng cửa gần đáy phiên, chỉ số Nasdaq giảm ngày thứ 3 liên tiếp. Cổ phiếu giảm giá sau khi Chủ tịch Powell phát tín hiệu rằng Fed không cần phải vội vàng cắt giảm lãi suất vì nền kinh tế đang phục hồi và chặng đường cuối hướng tới việc ổn định lạm phát được dự đoán sẽ gập ghềnh. Lợi suất TPCP tăng khắp các kỳ hạn, với lợi suất 2 năm nhạy với triển vọng chính sách Fed tăng vọt 6.3bp lên 4.35%. Thị trường lãi suất giảm đặt cược vào khả năng Fed tiếp tục nới lỏng vào tháng 12, từ mức 80% vào thứ Tư giảm xuống còn khoảng 55%. Về mặt dữ liệu, lạm phát PPI tăng cao hơn như dự báo, với số đơn xin trợ cấp thất nghiệp hàng tuần thấp hơn ước tính. Kết phiên:

Trên thị trường FX, USD có xu hướng giảm trở lại vào phiên Mỹ cho đến khi ông Powell đưa ra các bình luận hawkish hơn về định hướng chính sách trong tương lai. Các quan chức Fed khác đã liên tục nhấn mạnh vào tăng trưởng lạc quan của Hoa Kỳ và lạm phát vẫn chưa giảm ổn định, cho thấy sự thận trọng trong việc đưa ra các quyết định cất giảm lãi suất. Kết thúc ngày giao dịch, USD tiếp tục tăng trên diện rộng, với các đồng antipodeans, JPY và CHF dẫn đầu đà giảm. USD/JPY vượt mốc 156 bất chấp các bình luận can thiệp từ chính phủ, một lần nữa đưa lo ngại Nhật Bản can thiệp trở lại tâm điểm.

Vàng tiếp tục bị bán tháo về 2,540 USD - chạm đáy 2 tháng, trước khi phục hồi đáng kể vào cuối ngày. Sức mạnh của USD tiếp tục gây áp lực lên vàng dù thị trường vẫn chưa hoàn toàn mất niềm tin vào khả năng cắt giảm lãi suất vào tháng 12. Kết phiên, vàng giảm 8.1 USD xuống 2,565 USD/oz. Dầu WTI tăng 0.27 USD lên 68.70 USD/thùng. Theo IEA, nguồn cung dầu thô dự kiến sẽ vượt 1 triệu thùng mỗi ngày vào năm 2025 nhờ tăng trưởng mạnh mẽ ở Hoa Kỳ. BTC điều chỉnh về 87,300 USD sau khi lập đỉnh mọi thời đại mới khi khẩu vị rủi ro xói mòn.