Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Kế hoạch của BOJ hiện tại khá rõ ràng. Họ hy vọng rằng kết quả của cuộc đàm phát về lương vào mùa xuân năm sau sẽ hỗ trợ việc bắt đầu thắt chặt chính sách tiền tệ. Nhưng khi lạm phát bắt đầu cho thấy dấu hiệu giảm dần, liệu BOJ có đang bị lỡ nhịp?

Báo cáo lạm phát tại Tokyo mới nhất cho thấy áp lực giá cả đang bắt đầu yếu dần và có khả năng lạm phát sẽ tiếp tục giảm dần vào năm sau - xu hướng chung các quốc gia khác trên thế giới

BOJ hoàn toàn có thể khẳng định rằng tình hình của nền kinh tế vẫn cần thắt chặt chính sách vào năm sau. Nhưng khi lạm phát hình thành xu hướng giảm trong thời gian tới, mọi người sẽ nghi ngờ về tính thời điểm trong các quyết định của ngân hàng trung ương - đặc biệt là khi họ có thể làm như vậy trong năm nay.

Tin tức chính:

Hôm nay là một ngày bận rộn ở châu Á với dữ liệu lạm phát từ các nước lớn. Hàn Quốc là quốc gia đầu tiên với chỉ số CPI theo tháng giảm mạnh nhất kể từ tháng 10 năm 2020.

Theo sau đó là dữ liệu lạm phát tại Tokyo Nhật Bản thấp hơn dự báo và cả số liệu tháng trước, tuy vậy vẫn ở mức cao hơn nhiều so với mục tiêu 2% của BoJ. USD/JPY không biến động quá nhiều sau thông tin trên và hiện ở mức 147.10.

Tại Trung Quốc, tất cả chỉ số PMI Caixin đều ghi nhận sự mở rộng vào tháng 11 khi đạt mức trên 50 (51.5) và tăng so với số liệu tháng 10.

Và cuối cùng là quyết định chính sách tiền tệ cuối cùng trong năm của RBA với lãi suất điều hành tiếp tục ở mức 4.35% cùng với phát biểu từ Thống đốc Bullock với một vài ý chính:

RBA sẽ đón chờ dữ liệu lạm phát tiếp theo dự kiến sẽ được công bố vào ngày 31/1 năm 2024 và sau đó là cuộc họp chính sách tiếp theo diễn ra vào 5-6/2.

Đồng AUD giảm mạnh sau trong khi NZD/USD chịu ảnh hưởng chung với đồng tiền này. Các cặp tiền EUR/USD, GBP/USD, USD/CHF ít biến động trong phiên trong khi USD/CAD tăng nhẹ lên mức 1.3559

Vàng tiếp tục hồi phục về $2,030 trong khi BTC giao dịch ở mức $41,800.

Trong ngày hôm nay, dữ liệu quan trọng tiếp tục đến từ nước Mỹ với chỉ số PMI dịch vụ và số liệu việc làm mới được mong đợi vào lúc 22h00.

Một vài nguồn tin cho biết Ngân hàng Dự trữ Ấn Độ (RBI) có thể đã bán đô la Mỹ nhằm ngăn chặn đà mất giá của đồng rupee.

Chuyên viên giao dịch ngoại hối tại một ngân hàng nhà nước cho biết thêm:

Phát biểu của Thống đốc RBA Michele Bullock về chính sách tiền tệ của RBA trong tháng 12/2023:

Đây là một loại tuyên bố khá trung lập từ Thống đốc mặc dù trước đó bà đã có những bình luận với quan điểm "hawkish" trước cuộc họp này.

Dữ liệu lạm phát theo quý dự kiến sẽ được công bố vào ngày 31/1/ 2024, với cuộc họp RBA tiếp theo diễn ra ngay sau đó vào ngày 5-6/2.

Bộ trưởng Năng lượng Ả Rập Saudi Price Abdulaziz bin Salman cho biết việc cắt giảm OPEC + có thể 'hoàn toàn' tiếp tục sau Q1/2024

Cập nhật giá dầu: tiếp tục đi ngang quanh $73.20/thùng

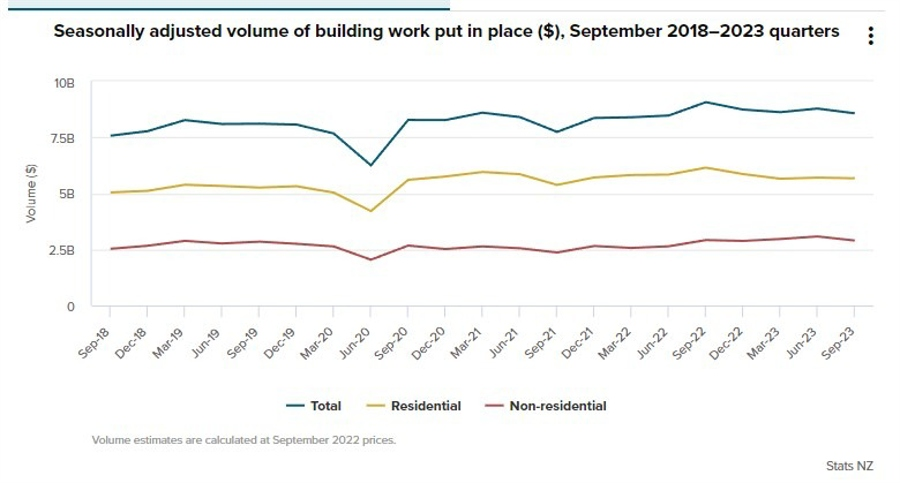

Dữ liệu từ Bộ thống kê New Zealand cho thấy Khối lượng hoạt động xây dựng được điều chỉnh theo mùa đạt 8.6 tỷ USD trong quý III năm 2023.

Từ báo cáo:

Bình luận từ ANZ:

Giám đốc đầu tư Chứng khoán cố định toàn càu của BlackRock, Rick Rieder đã có bài phỏng vấn trên CNBC:

Dữ liệu về tăng trưởng kinh tế và thương mại Hàn Quốc được điều chỉnh lại trong quý III năm 2023:

Dữ liệu lạm phát tiêu dùng tại Hàn Quốc vào tháng 11 năm 2023

Bộ Tài chính Hàn Quốc kỳ vọng lạm phát sẽ tiếp tục ổn định.

Dữ liệu gần đây cho thấy lạm phát đã giảm từ tháng 10:

Cập nhật FX: USD/JPY đã tăng cao hơn 15bp lên khoảng 147.25 sau dữ liệu này.

Một sự tăng tốc đáng hoan nghênh trong tháng 11 đối với cả ba chỉ số PMI Caixin.

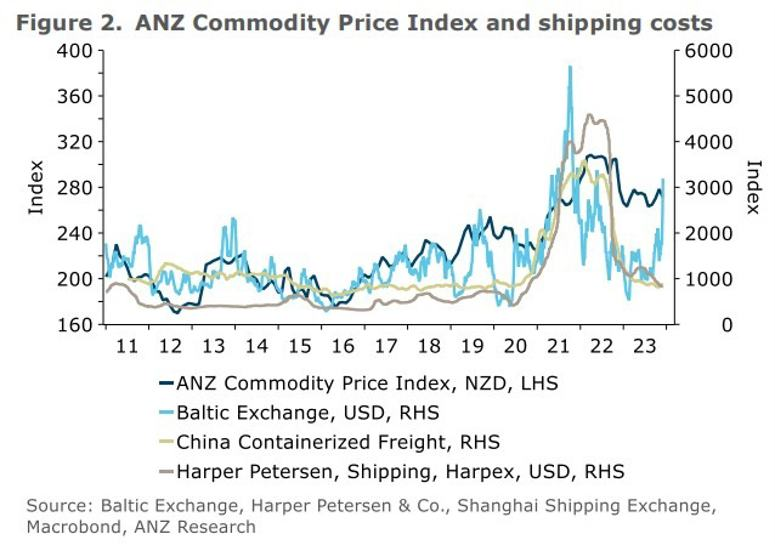

Dữ liệu Chỉ số giá hàng hóa theo khảo sát từ ANZ tại New Zealand cho tháng 11 năm 2023:

Tính theo NZD, chỉ số này -2.5% m/m khi Chỉ số trọng số thương mại tính bằng NZD +0.2% m/m

ANZ thảo luận về cước phí vận chuyển:

Dữ liệu cDoanh số bán lẻ tháng 11 tại Vương quốc Anh từ Hiệp hội Bán lẻ Anh (BRC):

Dữ liệu BRC không được điều chỉnh theo lạm phát, do đó mức tăng trưởng doanh số bán hàng phản ánh sự sụt giảm về lượng hàng hóa mua vào trong tháng 11.

Trưởng bộ phận bán lẻ của công ty kế toán KPMG ở Anh, Paul Martin cho biết:

Dữ liệu riêng từ Barclays:

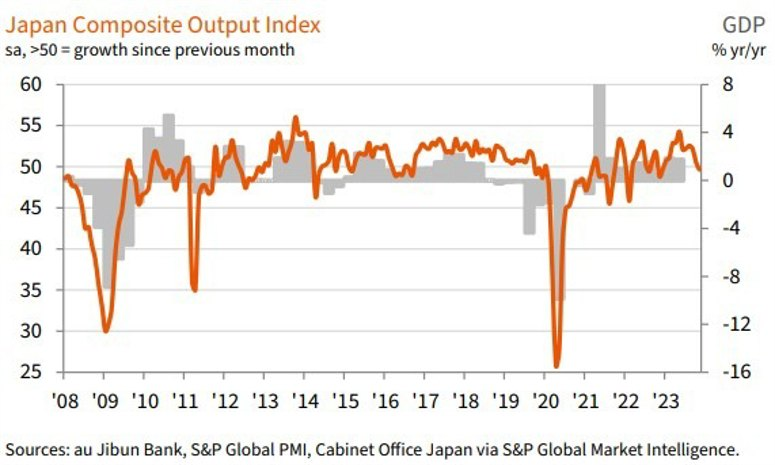

Chỉ số PMI dịch vụ tháng 11 tại Nhật Bản từ Jibun Bank/S&P:

Bình luận từ báo cáo:

Các nhà phân tích S&P Global nhận định:

Cập nhật USD/CNH:

Số dư tài khoản vãng lai của Úc trong quý III bất ngờ ghi nhận mức thâm hụt 0.2 tỷ AUD, so với dự báo thặng dư 3.2 tỷ AUD và 7.7 tỷ AUD trong quý II.

Chi tiêu chính phủ ngày càng tăng, từ đó kích thích nguồn tài chính đang tàn phá những nỗ lực của Ngân hàng Dự trữ Úc nhằm chế ngự lạm phát:

Chứng khoán giảm trong bối cảnh lợi suất TPCP phục hồi khắp các kỳ hạn và thị trường có nhịp điều chỉnh sau 5 tuần liên tiếp tăng mạnh. Nhóm cổ phiếu công nghệ và dịch vụ dẫn đầu đà giảm trong các lĩnh vực, trong khi nhóm bất động sản lại có sự khởi sắc. Tâm điểm chú ý trong phiên thứ Ba sẽ là chỉ số PMI dịch vụ ISM và Báo cáo cơ hội việc làm JOLTS tháng 11 tại Hoa Kỳ. Thị trường sẽ theo dõi chặt chẽ hai dữ liệu này để có thêm tín hiệu về hướng đi tiếp theo của Fed. Kết phiên, chỉ số Nasdaq dẫn đầu đà giảm với gần 120 điểm.

Trên thị trường FX, USD phục hồi nhờ lợi suất TPCP tăng, bất chấp dữ liệu Số lượng đơn đặt hàng tại nhà máy tháng 10 tại Hoa Kỳ giảm mạnh hơn dự kiến (-3.6% so với dự báo -2.7%). Chốt phiên, USD tăng trên diện rộng, với các đồng antipodeans dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là GBP. Quyết định chính sách của RBA sẽ được công bố vào 10:30 sáng nay.

Vào đầu phiên Á, vàng đã nhảy vọt lên mức cao nhất mọi thời đại tại $2146.79/oz, trong bối cảnh thị trường củng cố kỳ vọng Fed cắt giảm lãi suất vào tháng 3 và rủi ro địa chính gia tăng giữa lực lượng Houthi và Mỹ, cũng như Hamas - Israel đã làm gia tăng sức hấp dẫn của tài sản trú ẩn như vàng. Giá nhanh chóng thoái lui xuống vùng $2020/oz, đồng thời xóa bỏ hoàn toàn đà tăng mạnh mẽ hơn $36 được ghi nhận vào phiên thứ Sáu tuần trước. Trên thị trường nợ, lợi suất TPCP tăng cao hơn cũng phần nào gây áp lực lên giá vàng. Cụ thể, lợi suất 2 năm và 10 năm lần lượt tăng 9.2bp và 6bp lên 4.63% và 4.25%. Dầu thô giảm hơn $1 xuống gần $73/thùng và ghi nhận phiên giảm thứ 3 liên tiếp. Bitcoin break 40K lần đầu tiên kể từ tháng 5/2022 và thoái lui một phần sau khi chạm đỉnh ngày tại 42.4K.

Chi tiết:

Các chỉ số chứng khoán chính của Hoa Kỳ đang tạm nghỉ ngơi vào đầu tuần giao dịch mới. Sự sụt giảm được dẫn đầu bởi chỉ số NASDAQ, giảm khoảng 1%. Tuần trước, các chỉ số chính đều tăng cao, kéo dài chuỗi tăng lên 5 tuần liên tiếp.

Lợi suất trái phiếu Mỹ đang tăng cao hơn với lợi suất kỳ hạn 10 năm hiện tăng hơn 4 điểm cơ bản. Lợi suất trái phiếu kỳ hạn 2 năm tăng 6 điểm cơ bản.

Thị trường hiện đang cho thấy:

Nhìn vào các lĩnh vực của S&P, 2 lĩnh vực tăng cao hơn với chăm sóc sức khỏe dẫn đầu đà tăng. Trong khi đó, có 9 lĩnh vực giảm thấp hơn với dịch vụ viễn thông (-1.60%) và công nghệ thông tin (giảm -1.31%) dẫn đầu đà giảm.

Đồng đô la Mỹ đang ở mức đỉnh trong ngày khi S&P 500 giảm 32 điểm, tương đương 0.7%.

Sự e ngại rủi ro đang gia tăng với lợi suất tăng 7 bps. Vàng hiện giảm 1.2% sau khi tăng lên mức kỷ lục trước đó. EUR/USD giảm 63 pips và hiện đang giao dịch ở mức đáy kể từ ngày 14 tháng 11, phá vỡ một số mức hỗ trợ tốt.

Bitcoin đang tăng vọt ngày hôm nay và USD mạnh hơn. Thị trường đang hơi có xu hướng tránh rủi ro với lợi suất tăng vài điểm cơ bản và cổ phiếu giảm nhẹ. Vàng đã tăng vọt lên mức kỷ lục $2135 trong phiên giao dịch châu Á đầu ngày nhưng hiện đã giảm trở lại và đang giao dịch quanh mức $2068

Dữ liệu kinh tế sẽ không phải là động lực lớn hôm nay khi chỉ có báo cáo đơn đặt hàng của các nhà máy lúc 22 giờ nhưng thị trường sẽ nhận được dữ liệu về ISM dịch vụ và bảng lương phi nông nghiệp vào cuối tuần này.

Fed hiện đang trong giai đoạn blackout.

Các tin chính:

Thị trường:

Vàng và Bitcoin tăng mạnh khi tuần mới bắt đầu. Vàng đã chạm mức đỉnh mới là 2,148 USD nhưng hiện đã thoái lui hoàn toàn và đang giao dịch quanh mức cố định, chỉ dưới 2,070 USD. Trong khi đó, Bitcoin tiếp tục gây ấn tượng sau một đợt tăng nhẹ lên trên 42,000 USD trong phiên giao dịch sáng ở châu Âu.

USD gần như ổn định khi lãi suất trái phiếu chỉ tăng nhẹ và cổ phiếu suy yếu một chút so với tốc độ bắt đầu tuần.

Sau khi khá nhiều đợt cắt giảm lãi suất được định giá, thị trường hiện đang hướng tới các quyết định của ngân hàng trung ương và dữ liệu kinh tế quan trọng trong hai tuần tới.

USD/JPY vẫn duy trì ở mức thấp, giảm 0.2% xuống mức 146.50. USD đang ở vị thế cao hơn một chút với EUR/USD giảm 0.1% xuống 1.0866 và AUD/USD giảm 0.3% xuống 0.6550 trong ngày.

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc tăng nhẹ nhưng không đáng kể khi lợi suất trái phiếu 10 năm hiện đang tăng khoảng 3 bps lên 4.25%. Về cổ phiếu, mức tăng trong năm tuần qua dường như đang chững lại một chút vào hôm nay khi các nhà đầu tư hướng tới các sự kiện lớn hơn diễn ra vào cuối tuần này.

Có thể thấy sau năm tuần tăng liên tiếp, thị trường đang tích lũy nhằm củng cố đà tăng trước các sự kiện lớn trong hai tuần tới.

Giá khí đốt tự nhiên (XNG/USD) có thể sẽ sớm đảo chiều khi nhiệt độ trên khắp châu Âu đột ngột giảm mạnh, ảnh hưởng đến lượng khí dự trữ. Mặc dù trữ lượng vẫn tương đối đầy đủ, kho dự trữ khí của một số quốc gia châu Âu đã hao hụt từ 5% đến thậm chí 10% chỉ trong vài ngày. Điều này có thể cho thấy rằng người tiêu dùng châu Âu không còn lo lắng về giá năng lượng như hai năm trước.

Trong khi đó, đồng USD đang có nhịp hồi phục sau ba tuần giảm liên tiếp.Thị trường sẽ chú ý đến báo cáo Việc làm của Mỹ vào thứ Sáu và cuộc họp cuối cùng của Fed trong năm nay vào tuần sau.

Khí đốt tự nhiên đang giao dịch ở mức $2.714/MMBtu.

Giá vàng (XAU/USD) điều chỉnh về mức $2,067, giảm 0.2% trong ngày sau khi đạt mức đỉnh của mọi thời đại $2,145. Đà tăng của lợi suất trái phiếu quỹ Mỹ cùng với tín hiệu quá mua trên biểu đồ ngày khiến các nhà giao dịch có động thái chốt lời. Tuy nhiên, tình hình hiện tại vẫn hỗ trợ triển vọng cho đà tăng của vàng trong thời gian tới.

Mặc dù Chủ tịch Fed Jerome Powell đã cố gắng điều chỉnh lại kỳ vọng cắt giảm lãi suất của thị trường, nhà đầu tư dường như tin rằng chu kỳ thắt chặt đã kết thúc. Trong khi đó, tình hình chiến tranh tiếp tục leo thang tại Trung Đông, cùng với tình hình kinh tế và xã hội có dấu hiệu tiêu cực ở Trung Quốc và triển vọng toàn cầu tăm tối hơn có thể hỗ trợ nhu cầu trú ẩn của vàng trong tương lai.

Tuần này sẽ là một tuần bận rộn với kinh tế Mỹ khi các chỉ số quan trọng được công bố: PMI dịch vụ và dữ liệu việc làm JOLTS vào thứ Ba cùng báo cáo ADP về việc làm trong khu vực tư nhân vào thứ Tư. Ngoài ra, báo cáo NFP được công bố vào thứ Sáu cũng là một dự liệu quan trọng. Do đó, nhà giao dịch cần thận trọng trong thời gian tới với khả năng biến động mạnh trên thị trường

Đồng đô la giữ vững đà tăng trong phiên châu Âu khi tâm lý risk-off bao trùm trong ngày giao dịch đầu tuần. Đồng tiền này hiện đang tăng so với hầu hết nhóm G7 khác và chỉ giảm nhẹ so với đồng yên Nhật. Trên thị trường trái phiếu, lợi suất trái phiếu Mỹ tăng nhẹ với kỳ hạn 10 năm ở mức 4.249% là yếu tố hỗ trợ cho USD. Trong khi đó, hợp tương lai S&P 500 giảm 0.3%.

AUD/USD hiện giảm 0.4% xuống 0.6645 trong khi USD/CAD tăng 0.4% lên 1.3545 khi giá dầu tiếp tục đà giảm trong ngày. EURUSD giảm 0.2% xuống 1.0863 từ mức 1.1000 sau dữ liệu lạm phát ủng hộ khả năng ECB cắt giảm lãi suất vào tháng 4 năm sau.

Các nhà giao dịch sẽ hướng sự chú ý đến quyết định về lãi suất của ngân hàng trung ương lớn trong hai tuần tới, cùng với dữ liệu về Nonfarm và dữ liệu CPI của Mỹ trong tuần này