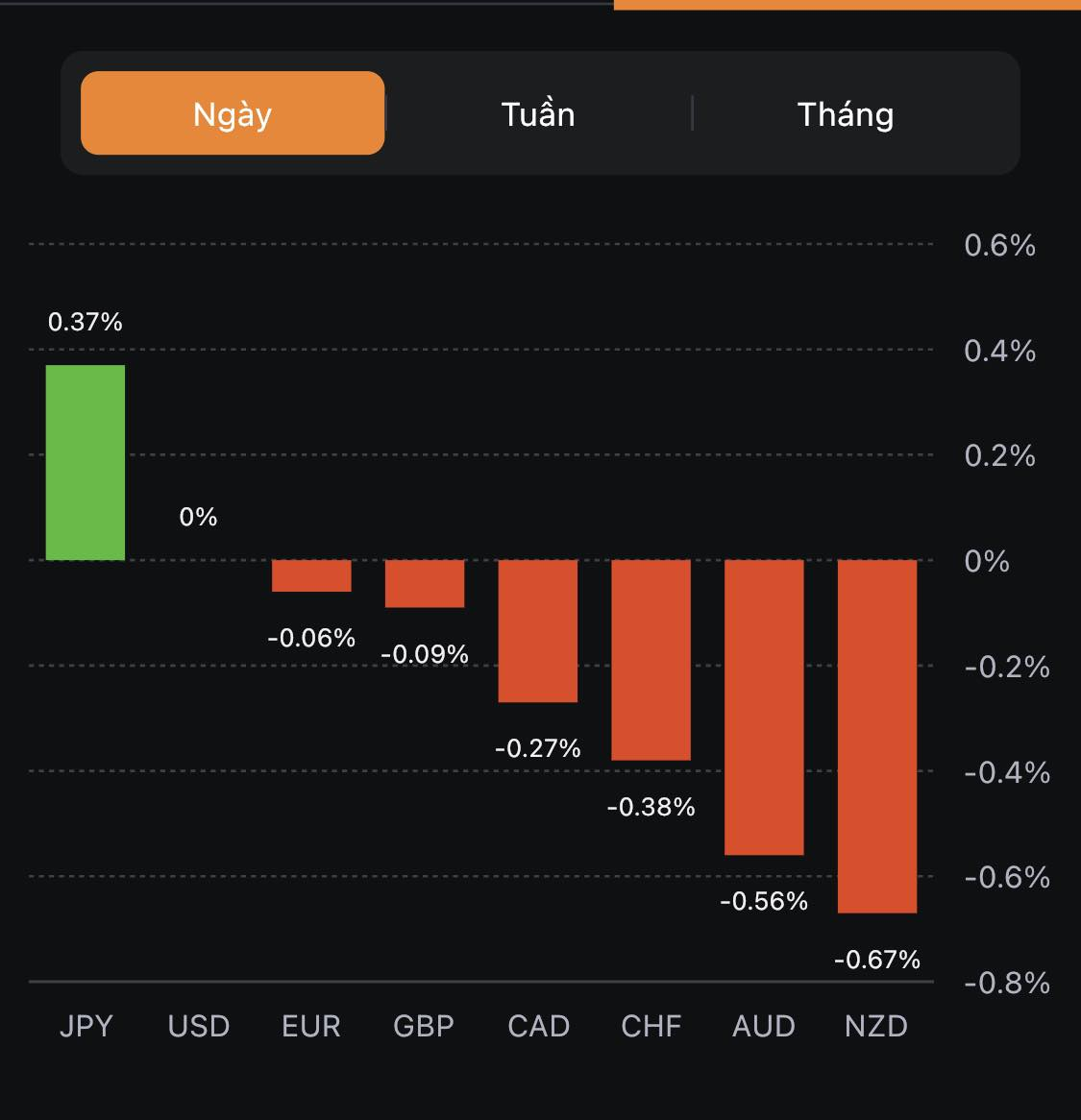

JPY mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính

Chứng khoán châu Âu giảm mạnh. Hợp đồng tương lai S&P 500 giảm 0.5%

Lợi suất trái phiếu 10 năm của Mỹ giảm 3 điểm cơ bản xuống 4.017%

Vàng tăng 0.38% lên 1,951.54 USD

Dầu thô WTI tăng 0.7% lên 81.96 USD

Bitcoin tăng 1.1% lên 29,550 USD

Tin tức quan trọng trong ngày là Fitch hạ xếp hạng tín dụng của Hoa Kỳ. Điều đó dẫn đến tâm lí thị trường thận trong hơn, cổ phiếu giảm và trái phiếu tăng. Hợp đồng tương lai S&P 500 đã giảm sâu xuống 1.1% nhưng hiện quay trở lại giảm 0.5% trong ngày.

USD/JPY giảm từ 142.90 xuống mức thấp 142.25 trước khi tăng trở lại mức 142.80-90 ở thời điểm hiện tại

AUD/USD giảm xuống dưới mức đáy trong hai tháng - hiện ở 0.6575.

Mọi con mắt hiện đang đổ dồn vào dữ liệu việc làm ADP được công bố 19:15 tối nay.

Nga có thể sẵn sàng đàm phán thỏa thuận ngũ cốc ở Biển Đen

Mỹ đã được thông báo rằng Nga chuẩn bị quay trở lại đàm phán thỏa thuận cho phép xuất khẩu ngũ cốc Ukraine an toàn ở Biển Đen, nhưng "chúng tôi chưa thấy bất kỳ bằng chứng nào về điều đó", đặc phái viên Mỹ tại Liên Hợp Quốc cho biết vào thứ ba.

Nga đã không đồng ý gia hạn thỏa thuận vào ngày 17/7. Đại sứ Mỹ tại Liên Hợp Quốc Linda Thomas-Greenfield nói rằng nếu Nga muốn đưa phân bón của riêng họ ra thị trường toàn cầu và thực hiện các giao dịch nông nghiệp thì "họ sẽ phải quay lại thỏa thuận này."

Số đơn xin thế chấp MBA tuần kết thúc ngày 28 tháng 7: -3.0%

Trước đó: -1.8%

Chỉ số thị trường: 200.7 so với 206.9 trước đó

Chỉ số mua: 154.1 so với 159.2 trước đó

Chỉ số tái cấp vốn: 433.6 so với 444.5 trước đó

Lãi suất thế chấp 30 năm: 6.93% so với 6.87% trước đó

Số đơn xin thế chấp của Hoa Kỳ tiếp tục giảm trong tuần qua khi cả hoạt động mua và tái cấp vốn đều giảm mạnh. Lãi suất cao hơn đang tiếp tục gây áp lực lên thị trường nhà ở và điều này có thể sẽ kéo dài hơn nữa cho đến khi có dấu hiệu về một chính sách xoay trục mạnh mẽ hơn của Fed.

Khi lạm phát tiếp tục là một vấn đề và dữ liệu tiền lương vẫn mạnh, BoE sẽ không có nhiều lựa chọn ngoài việc tăng lãi suất ngân hàng thêm 25 điểm cơ bản trong tuần này. Quyết định ngày mai gần như đã được đưa ra nhưng câu hỏi sẽ là BoE cần tăng lãi suất thêm bao nhiêu nữa để kiềm chế áp lực lạm phát?

Thị trường hiện định giá 63% khả năng BoE tăng lãi suất 25 bps, trong khi 37% còn lại tin vào kịch bản tăng 50 bps.

Thị trường định giá lãi suất cuối kỳ ở 5.75%, thấp hơn 6% trước đó do con số lạm phát nhẹ hơn của Vương quốc Anh vào tháng trước. Nhưng thực tế là, các nhà giao dịch vẫn đang định giá ít nhất ba lần tăng lãi suất nữa của BoE vào cuối năm.

GBP có thể không có nhiều biến động vào ngày mai nếu BoE tăng lãi suất 25 bps như mong đợi và không đưa ra phản hồi về thị trường hiện tại. Nhưng nếu ngân hàng trung ương gợi ý rằng chu kỳ thắt chặt sắp kết thúc, thì GBP sẽ sụt giảm mạnh. Nếu BOE sẽ không thực hiện tăng lãi suất thêm 3 lần nữa từ giờ đến cuối năm như thị trường kỳ vọng thì điều đó sẽ gây áp lực đến đồng bảng Anh.Trong trường hợp BoE ám chỉ việc phụ thuộc vào dữ liệu nhiều hơn, thì định giá của thị trường nhiều khả năng không có nhiều thay đổi cho đến khi báo cáo lạm phát tiếp theo của Vương quốc Anh được công bố vào ngày 16 tháng 8.

XAUUSD tăng trở lại $1,951.11 sau khi kiểm tra mức hỗ trợ gần mức đáy trong ba tuần quanh mức $1.940. Kim loại quý tìm thấy sự hỗ trợ khi Hội đồng Vàng Thế giới (WGC) cho biết nhu cầu vàng đang được cải thiện và PMI sản xuất của Hoa Kỳ tiếp tục giảm trong quý thứ ba liên tiếp.

Mọi con mắt hiện đổ dồn vào công bố dữ liệu việc làm ADP tối nay. Dữ liệu sẽ tạo cơ sở cho quyết định lãi suất của Fed trong cuộc họp chính sách tiền tệ vào tháng 9 khi điều kiện thị trường lao động vẫn cực kỳ chặt chẽ.

EUR/USD đang giữ ổn định dưới 1.1000 khi các nhà đầu tư thận trọng trong bối cảnh Fitch hạ tín nhiệm của Hoa Kỳ và dữ liệu việc làm ADP quan trọng của Hoa Kỳ được công bố lúc 19:15 tối nay.

Việc đường trung bình động 100 và 200 ngày bị phá vỡ đẩy AUD/USD giảm xuống dưới mức đáy trong 2 tháng ở 0.6600, mục tiêu tiếp theo sẽ là mức đáy của năm gần 0.6500.

Binance từ chối bình luận về việc gần như đóng cửa chi nhánh tại Mỹ nhằm bảo vệ công ty của mình. Trích dẫn nguồn tin bí mật, truyền thông đã đưa tin về việc hội đồng quản trị tại Mỹ của nền tảng này đã khơi mào một cuộc bỏ phiếu để giải thể công ty. Tuy nhiên, họ đã không thể đi đến một quyết định này khi CEO Brian Shroder phản đối nó.

Theo vị CEO này, việc đột ngột đóng cửa nền tảng tại Mỹ sẽ gây tổn hại đến người dùng khi họ bị ép buộc phải nhanh chóng chuyển hay thanh lý tài sản của mình.

Theo nhà kinh tế Lee Sue Ann tại UOB Group, BOE sẽ tăng 25 bps tại cuộc họp ngày ba tháng tám.

"Chúng tôi tin rằng động thái vào tháng sáu vừa qua chỉ diễn ra một lần duy nhất. Những dữ liệu gần đây đã giúp giảm bớt những áp lực về việc cần tiếp tục mạnh tay tăng lãi suất."

Điều này mang lại những tín hiệu tiêu cực từ châu Á với chỉ số Nikkei và Hang Seng đều giảm hơn 2%. Hợp đồng tương lai của S&P 500 giảm 0.5% và hợp đồng tương lai của Nasdaq giảm 0.7%.

Chứng khoán chắc chắn đang thận trọng cho đến ngày hôm nay và cũng có một sự trả giá nhẹ đối với trái phiếu. Ở thị trường FX, phản ứng khá im lặng có lẽ sẽ mất một thời gian để các nhà giao dịch và thị trường tiêu hóa những gì đang xảy ra.

Bối cảnh Fitch hạ xếp tín nhiệm không phải là một câu chuyện tương tự như những gì chúng ta đã thấy khi S&P hạ bậc của Hoa Kỳ vào năm 2011. Lần này việc hạ bậc không phải là điều bất ngờ, xét đến những bế tắc về nợ trần mà chúng ta thấy xảy ra thường xuyên.

Thực tế là tin tức mới nhất này không gây sốc đến mức có thể khiến thị trường đón nhận nó với một cái đầu bình tĩnh hơn.

Điều khó chịu duy nhất có lẽ là một số quỹ có thể phải tìm cách giải quyết vấn đề đa dạng hóa danh mục đầu tư của họ. Thông thường, họ phải nắm giữ một lượng trái phiếu AAA nhất định và bây giờ có thể phải thực hiện một số điều chỉnh về điều đó.

Hy vọng thị trường sẽ nhanh chóng chấp nhận đợt hạ xếp hạng tín dụng mới nhất của Fitch. Từ đầu năm đến nay, chúng ta đang chứng kiến một đợt phục hồi mạnh mẽ của cổ phiếu và ngay cả khi điều này làm ảnh hưởng, thì cuối cùng đây cũng sẽ trở thành một cơ hội tốt để mua vào.

Và không hy vọng điều này sẽ làm lung lay vị thế của đồng đô la trong số các loại tiền tệ chính, miễn là nền kinh tế Mỹ tiếp tục vượt trội - điều này không khó vì những quốc gia khác đang làm tồi tệ hơn nhiều.

Thông tin quan trọng của phiên giao dịch xảy ra ngay sau 5 giờ chiều theo giờ New York, Fitch Ratings đã hạ xếp hạng tín nhiệm của Hoa Kỳ xuống AA+ từ AAA. Bên cạnh đó, Fitch đã cảnh báo về điều này vào tháng 5, với lý do là sự thất bại về trần nợ và những khó khăn trong việc quản trị của Hoa Kỳ.

Phản ứng của thị trường còn chậm. Hợp đồng tương lai chỉ số cổ phiếu của Hoa Kỳ giảm nhẹ. USD phục hồi, EUR/USD giao dịch trong khoảng 1.1020, USD/JPY giảm nhanh xuống 142.75.

Đồng đô la New Zealand hoạt động kém hiệu quả. Báo cáo việc làm quý 2 của New Zealand cho thấy tỷ lệ thất nghiệp cao hơn so với quý 1 và mức dự kiến.

Trong bản tin ngân hàng trung ương, đã có biên bản cuộc họp tháng 6 của Ngân hàng Nhật Bản. Đó chính là bài phát biểu của Phó Thống đốc Uchida, trong đó phần lớn thời gian để giải thích động thái tuần trước đối với YCC là nhằm mục đích làm cho YCC trở nên linh hoạt hơn và duy trì chính sách dễ dàng.

Về dầu mỏ, báo cáo hàng tồn kho được khảo sát cho biết mức giảm hàng tuần mới nhất vượt quá 15 triệu thùng, vượt xa mức giảm khoảng 1.4 triệu mà dự kiến đồng thuận. Cuộc rút thăm hàng tuần lớn nhất trong ít nhất 4 thập kỷ. Chúng tôi đang chờ xác nhận từ cuộc khảo sát chính thức từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) vào sáng thứ Tư theo giờ Hoa Kỳ.

Nhận định từ Ngân hàng Quốc gia Úc (NBA) sau quyết định chính sách của RBA hôm qua:

Hôm qua, RBA đã giữ nguyên lãi suất ở mức 4.10% như chúng tôi dự đoán, nhưng kỳ vọng trở nên trái chiều khi thị trường dự đoánchỉ có 24% cơ hội tăng lãi suất, trong khi 18/30 nhà kinh tế bảy tỏ lập trường tương tự.

Bất chấp xu hướng diều hâu đó, các dự báo về H2 của năm 2025 mang lại cảm giác ôn hòa hơn. Điều quan trọng là lạm phát CPI được dự báo sẽ nằm trong khoảng 2-3% vào cuối năm 2025. Đồng thời, so với báo cáo SoMP tháng 5 trước đó, dự báo cuối năm 2024 được giữ nguyên ở mức 3.25%.

Trong khi RBA tiếp tục duy trì xu hướng thắt chặt, việc thiếu động thái chính sách đã khiến một số nhà kinh tế (bao gồm cả NAB) hạ thấp kỳ vọng về mức đỉnh lãi suất, từ 4.6% xuống 4.35%. Thị trường nhận định có 80% cơ hội lãi suất tăng thêm một lần nữa trong chu kỳ này vào tháng 11, sau khi dữ liệu CPI quý 3 được công bố.

Hiện tại, rủi ro mất cơ hội đạt mục tiêu lạm phát khi từ bỏ chính sách nới lỏng quá sớm còn lớn hơn rủi ro thắt chặt quá muộn

Nhật Bản hiện đang ở trong giai đoạn quan trọng và cần phải kiên nhẫn duy trì chính sách nới lỏng

Vẫn còn một chặng đường khá dài cho đến khi đủ điều kiện nâng mục tiêu lãi suất ngắn hạn

BOJ sẽ tiếp tục duy trì khung chính sách hiện tại vì vẫn chưa thấy lạm phát bền vững và mục tiêu giá ổn định

Mọi chính sách đều có cái giá của nó

Không thể tránh khỏi việc chức năng thị trường bị tác động khi kiểm soát lãi suất

Cần cân bằng chính sách tiền tệ để tránh các tác dụng phụ ảnh hưởng quá nhiều trong bối cảnh kỳ vọng lạm phát tăng cao

BOJ sẽ đề nghị mua vào không giới hạn JBG ở mức 1% để ngăn chặn lãi suất tăng

Khi lợi suất JBG kỳ hạn 10 năm dao động trong khoảng từ 0.5% đến 1%, chúng tôi sẽ điều chỉnh lượng mua trái phiếu, bằng cách sử dụng nhiều công cụ điều hành nhằm hạn chế lợi suất tăng quá mức và tốc độ biến động của lãi suất dài hạn

Khác với tháng 12 năm ngoái, không xuất hiện nhiều tác dụng phụ rõ ràng như sự biến dạng của đường cong lợi suất

Không quá chắc chắn về triển vọng kinh tế và lạm phát

Kỳ vọng lạm phát có dấu hiệu tăng tốc trở lại

Nếu kỳ vọng lạm phát tiếp tục tăng cao, sự cứng nhắc trong việc giới hạn lợi suất JGB kỳ hạn 10 năm ở mức 0,5% sẽ bóp méo thị trường trái phiếu và ảnh hưởng đến sự biến động của thị trường FX

Quyết định của tuần trước là một bước phủ đầu nhằm tiếp tục nới lỏng tiền tệ

Việc cân nhắc điều chỉnh YCC sẽ phụ thuộc vào các điều kiện kinh tế tại thời điểm đó

Quyết định kiểm soát YCC linh hoạt hơn từ BOJ nhằm mục tiêu duy trì chính sách nới lỏng, chứ không phải bước đệm của việc từ bỏ.

BOJ đôi khi phải điều chỉnh YCC trở nên linh hoạt để đảm bảo ngân hàng có thể kiên trì với chính sách nới lỏng hiện tại

Sẽ xem xét kỹ lưỡng xem tiền lương có tăng đủ để hỗ trợ tiêu dùng hay không, đồng thời liệu việc tăng lương có bền vững tại Nhật Bản trong năm tới và tương lai sau này hay không.

Chúng tôi đang thấy một số dấu hiệu thay đổi trong biến động tiền lương và hành vi thiết lập giá của các doanh nghiệp

Ngay cả khi lạm phát tăng vọt, khả năng tiền lương tăng mạnh sẽ thúc đẩy giá cả tăng lên cũng không cao

Tin tức từ Binance - sàn giao dịch tiền điện tử lớn nhất thế giới.

Binance đã công bố ra mắt Binance Japan - cung cấp 34 token, bao gồm Bitcoin, Ether, Solana và Dogecoin.

“Bằng cách cung cấp các dịch vụ giao dịch theo quy định tại Nhật Bản, chúng tôi hy vọng sẽ thúc đẩy sự phát triển của thị trường tài sản kỹ thuật số tại nước này. Động lực đổi mới công nghệ của đất nước và sự quan tâm ngày càng tăng đối với công nghệ blockchain khiến nó trở thành một nơi tuyệt vời để xây dựng hệ sinh thái Web3 mạnh mẽ và bền vững.”

Binance đã phải đối mặt với nhiều khó khăn trước đó khi:

Bị buộc phải rút đơn xin cấp phép tiền điện tử ở Đức vào tháng 7

Chi nhánh của Hoa Kỳ, Binance.US, gần đây đã bị Ủy ban Chứng khoán và Giao dịch kiện vì cáo buộc vi phạm chứng khoán

Goldman Sachs 'điểm mấu chốt' về việc Fitch Ratings hạ xếp hạng nợ dài hạn của Hoa Kỳ:

Việc hạ xếp hạng chủ yếu phản ánh những thách thức về quản trị và tài chính trung hạn, nhưng không phản ánh các thông tin tài chính mới nhất

Việc hạ xếp hạng sẽ có ít tác động trực tiếp đến thị trường tài chính vì không có khả năng buộc những người nắm giữ lượng lớn TPCP phải bán dựa trên sự thay đổi về xếp hạng.

HĐTL chỉ số SPX vẫn chưa lấp đầy mức giảm trong giờ mở cửa:

Chứng khoán đóng cửa trái chiều sau khi giảm đáng kể trước các dữ liệu thấp hơn dự kiến từ sản xuất và việc làm tại Hoa Kỳ trong tháng 7. Cụ thể, sản xuất tiếp tục bị thu hẹp trong tháng thứ 9 liên tiếp (dưới 50 điểm), được phản ánh thông qua chỉ số PMI sản xuất ISM đạt 46.4 (dự báo 47.9 điểm). Thành phần liên quan đến chỉ số giá sản xuất cũng chỉ đạt 42.6 điểm, giảm nhẹ so với dự kiến là 42.8 điểm. Thị trường việc làm có dấu hiệu chậm lại khi báo cáo cơ hội việc làm JOLTS giảm vượt dự kiến trong tháng thứ hai liên tiếp (9.58 triệu so với dự báo 9.61 triệu). Kết phiên, chỉ số Dow Jones tăng ngày thứ ba liên tiếp:

Dow Jones +0.20%

S&P 500 -0.27%

Nasdaq -0.43%

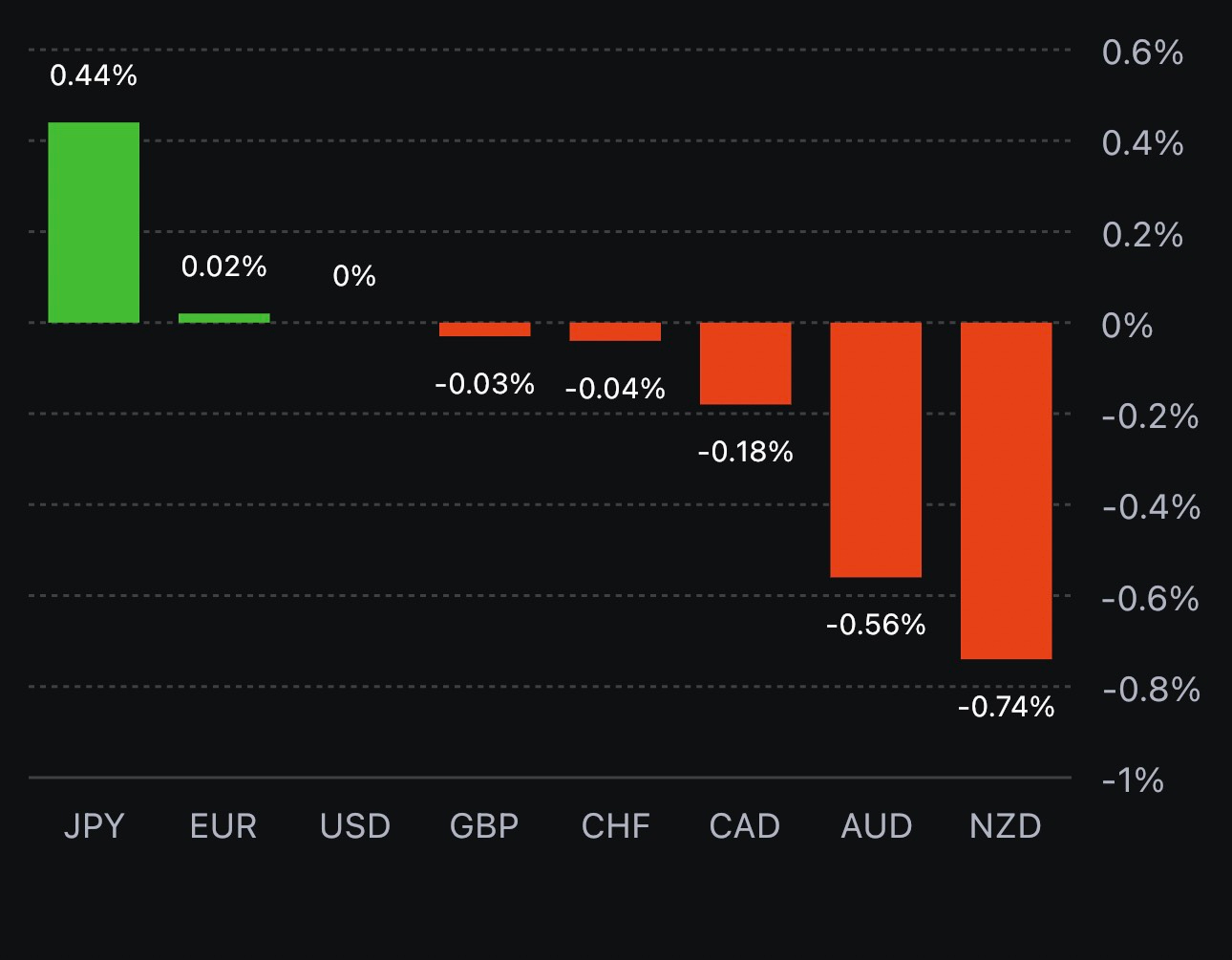

Trên thị trường FX, USD thu hẹp đà tăng từ đầu ngày giao dịch trong phiên Mỹ sau các dữ liệu kinh tế kém khả quan, đặc biệt giảm hơn 25 pip sau quyết định hạ bậc tín dụng của Hoa Kỳ từ AAA xuống AA+ từ Fitch do những bế tắc trong cuộc chiến trần nợ tháng 6 và dự kiến suy thoái cũng như thâm hụt chính phủ trong vài năm tới. Kết phiên, USD tăng nhẹ trên diện rộng. AUD liên tục mở rộng đà giảm từ sau khi RBA quyết định tiếp tục giữ nguyên lãi suất ở mức 4.1% trong cuộc họp đầu tháng 8 để có thêm thời gian đánh giá tác động của các đợt thắt chặt trước đó. RBA cam kết đưa lạm phát về mục tiêu trong thời gian phù hợp vẫn sẽ là ưu tiên hàng đầu. AUD dẫn đầu đà giảm trong số các tiền tệ chính, theo sau là NZD và JPY.

Chỉ số DXY +0.10%

EURUSD -0.12%

GBPUSD -0.46%

AUDUSD -1.56%

NZDUSD -0.95%

USDJPY +0.75%

USDCHF +0.39%

USDCAD +0.69%

Vàng có một phiên giao dịch tồi tệ khi liên tục giảm từ đầu phiên Á do áp lực tăng của lợi suất. Mặc dù được hỗ trợ xóa mức giảm gần $7 đầu phiên Mỹ nhờ các dữ liệu sản xuất và việc làm gây thất vọng, nhưng đã nhanh chóng thoái lui xuống gần $1940/oz trong thời gian còn lại của ngày giao dịch. Chốt phiên, vàng giảm $15.55 xuống $1950.03/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 2.7bp và 6.2bp lên 4.906% và 4.027%. Dầu thô kết thúc chuỗi tăng 3 ngày liên tiếp khi đóng cửa giảm $0.43 xuống $81.37/thùng - hồi lại phần lớn mức giảm từ đáy ngày tại gần $80.6/thùng. BTC hồi mạnh lên trên vùng 29.7K sau khi bất ngờ giảm sâu hơn $500 đầu phiên Á và break mốc 28.6K trong phiên Mỹ.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/YUNBVI3S6ZL3HIKUNIUOGUSAWE.jpg)