Chứng khoán Hoa Kỳ đồng loạt tăng trở lại khi thị trường chờ đợi quyết định chính sách từ các ngân hàng trung ương lớn và một số báo cáo thu nhập Q2 được công bố trong tuần này. Nhóm cổ phiếu năng lượng lấy lại sức hút đã hỗ trợ S&P 500 tăng trở lại sau ba phiên giảm liên tiếp. Đáng chú ý, cổ phiếu Chevron tăng gần 2% sau khi tập đoàn này báo cáo lợi nhuận quý 2 sơ bộ cao vượt dự kiến (EPS Q2 đạt $3.08 so với dự báo $2.97/cổ phiếu). Chỉ số Dow Jones có phiên tăng thứ 11 liên tiếp.

- Dow Jones +0.52%

- S&P 500 +0.40%

- Nasdaq +0.19%

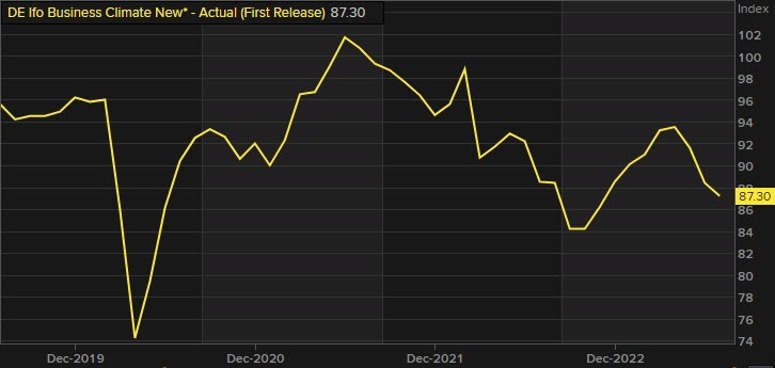

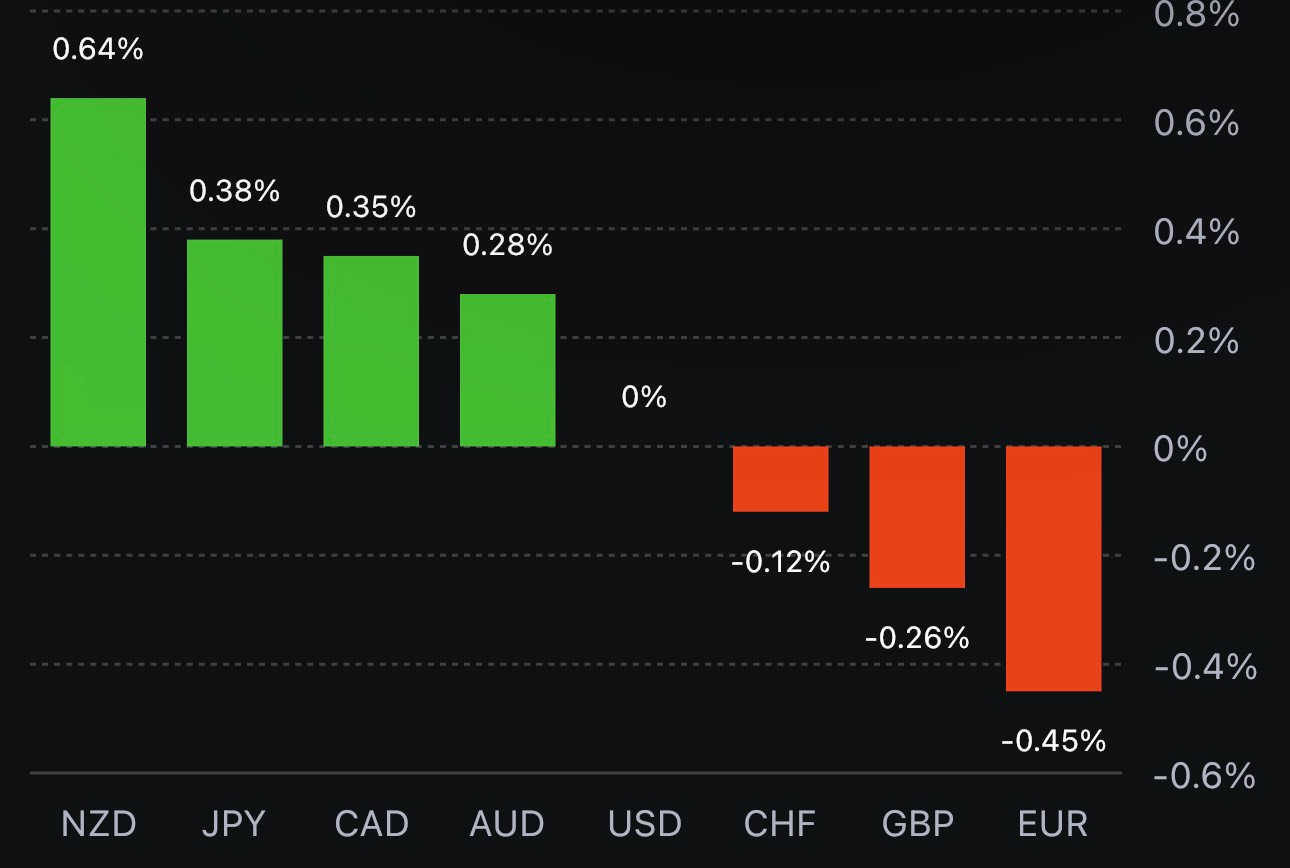

Trên thị trường FX, USD hưởng lợi từ loạt dữ liệu lạm phát sản xuất sơ bộ thấp hơn dự kiến trong tháng 7 tại khu vực đồng tiền chung Euro và Vương quốc Anh đầu phiên u. Lĩnh vực dịch vụ đang bị thu hẹp (dù vẫn trên 50 điểm, ngoại trừ tại Pháp) trong khi lĩnh vực sản xuất suy yếu nhanh chóng - giảm xuống mức thấp nhất kể từ tháng 7/2020. Điều này làm dấy lên nguy cơ châu Âu phải đối mặt với suy thoái kinh tế trong nửa cuối năm nay. Đáng chú ý, sản xuất tại Pháp dự kiến sẽ giảm xuống dưới 40 điểm (chỉ đạt 38.8 điểm). Tại Mỹ, điểm tích cực là ngành dịch vụ đã suy yếu (52.4 so với dự báo 54 điểm) sau 6 tháng liên tiếp tăng vượt dự kiến, trong khi sản xuất đã tăng trở lại (49 so với dự báo 46.1 điểm). USD giảm gần 20 pip sau dữ liệu này đầu phiên Mỹ. Chốt phiên, EUR, GBP và CHF là ba đồng duy nhất giảm so với đồng bạc xanh, trong đó dẫn đầu là EUR. CAD được hỗ trợ khi dầu thô có phiên tăng mạnh nhất trong gần 2 tuần qua. AUD và NZD chững lại đà giảm sâu của tuần trước.

- Chỉ số DXY +0.29%

- EURUSD -0.55%

- GBPUSD -0.23%

- AUDUSD +0.13%

- NZDUSD +0.59%

- USDJPY -0.25%

- USDCHF +0.43%

- USDCAD -0.41%

USD và lợi suất đảo chiều tăng mạnh đầu phiên Mỹ đã gây áp lực khiến vàng giảm phiên thứ 4 liên tiếp xuống dưới $1955/oz. Chốt phiên, vàng giảm $6.18 xuống 1954.62/oz. Trên thị trường TPCP, lợi suất 2 năm và 10 năm lần lượt +7.1bp và +3.7bp lên 4.921% và 3.878%. Dầu thô tăng $1.67 lên $78.74/thùng. BTC hồi nhẹ lên 29.1K sau khi giảm mạnh xuống 28.9K.