Vàng tăng lên trên $2,270 sau tin JOLTS

Vàng tăng lên trên $2,270 khi USD suy yếu nhẹ sau công bố dữ liệu cơ hội việc làm JOLTS tháng 2 đúng như dự kiến

Vàng tăng lên trên $2,270 khi USD suy yếu nhẹ sau công bố dữ liệu cơ hội việc làm JOLTS tháng 2 đúng như dự kiến

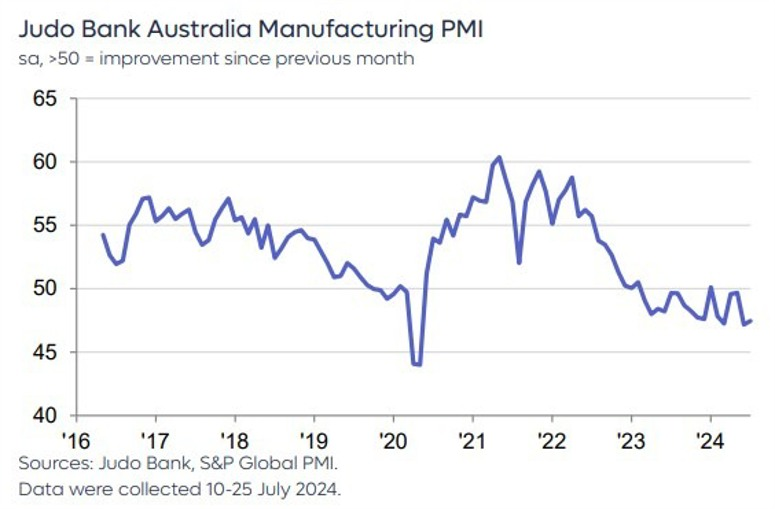

Ngành sản xuất Pháp tiếp tục suy thoái trong tháng 7. Đáng chú ý, cả sản lượng, số lượng đơn đặt hàng mới và việc làm đều giảm với tốc độ nhanh hơn. Bên cạnh đó, lạm phát chi phí đầu vào cũng tăng tốc hơn nữa và chạm đỉnh trong một năm rưỡi.

GBP/USD giảm sâu hơn trong một giờ qua, từ 1.2845 xuống mức thấp nhất trong ngày là 1.2790. EUR/GBP hiện cũng tăng 0.4% lên 0.8450. Những động thái này phản ánh tâm lý các nhà đầu tư trước thềm cuộc họp BoE vào chiều nay.

Thị trường đang định giá 58% khả năng BoE hạ lãi suất 25bp, nhưng hiện kỳ vọng tăng lên 62% vào đầu phiên Âu hôm nay. BoE có khả năng sẽ cắt giảm lãi suất với tỷ lệ bỏ phiếu không quá chênh lệch, ở khoảng 5-4 hoặc 6-3 để ủng hộ việc cắt giảm lãi suất. Những thành viên có khả năng phản đối là Pill, Haskel, Mann và có thể cả Greene.

Những điểm chính thu được từ báo cáo:

Sản lượng cao hơn nhưng số lượng đơn đặt hàng giảm, từ đó dẫn tới tăng trưởng sản xuất trong tháng chỉ mở rộng nhẹ vào tháng 7. Nhưng ít nhất thì điều kiện việc làm vẫn đang duy trì tốt và triển vọng hoạt động vẫn khá lạc quan.

Lịch kinh tế phiên Âu hôm nay không có dữ liệu nào đáng chú ý khi thị trường sẽ nhận được một số báo cáo PMI chính thức tại các nước Eurozone và trên toàn Khu vực. Trọng tâm chính của phiên là Quyết định chính sách BoE, với các tín hiệu về việc cắt giảm lãi suất trong tương lai.

Trong phiên Mỹ, các nhà đầu tư sẽ chuyển rời sự chú ý sang báo cáo Số đơn xin trợ cấp thất nghiệp hàng tuần tại Mỹ, PMI sản xuất Của Canada và PMI sản xuất ISM của Hoa Kỳ.

Theo 5 nguồn tin thân cận nhất từ Reuters, OPEC+ được cho là sẽ giữ nguyên chính sách sản lượng trong cuộc họp hôm nay.

CCuộc họp sắp tới của OPEC+ sẽ diễn ra trực tuyến vào 17:00 (giờ VN). Theo báo cáo, không có thay đổi nào đối với kế hoạch sản lượng hiện tại, nghĩa là OPEC+ sẽ tiếp tục duy trì thỏa thuận hiện tại về việc cắt giảm sản lượng dầu mỏ. Tuy nhiên, từ tháng 10, họ sẽ bắt đầu giảm bớt các biện pháp cắt giảm sản lượng đã áp dụng trước đó. Điều này ám chỉ rằng sản lượng dầu mỏ sẽ tăng lên từ tháng 10 trở đi.

Các hỉ số chứng khoán châu Âu đóng cửa phiên thứ Tư trái chiều, nhưng tin tốt là khẩu vị rủi ro đã được cải thiện sau đợt tăng giá tại phố Wall nhờ sự phục hồi của nhóm cổ phiếu công nghệ. Chỉ số Dow Jones tăng 0.2% khi đóng cửa tháng 7.

Đến hiện tại, các HĐTL chỉ số chứng khoán Mỹ cũng tăng cao hơn, với S&P 500 tăng 0.4% và Nasdaa tăng 0.6%.

BoJ công bố báo cáo triển vọng hàng quý mới nhất về nền kinh tế:

Tất cả những điều này giống như sự hỗ trợ cho việc tăng lãi suất của họ ngày hôm qua và tái khẳng định con đường chính sách hiện tại mà họ đang thực hiện. Tuy nhiên, các chi tiết của báo cáo làm nổi bật rủi ro cho cả hai mặt của phương trình lạm phát. Nhưng họ đang nhìn nhận nó theo hướng tích cực hơn là tiêu cực.

Đồng USD vẫn đang chao đảo sau khi Fed tỏ ra ôn hòa hơn vào ngày hôm qua, đặc biệt là cuộc họp báo của Powell. Tháng 9 có vẻ như đã được định đoạt cho việc cắt giảm lãi suất, trừ khi có bất kỳ bất ngờ lớn nào trong nền kinh tế trong sáu tuần tới. USD/JPY đang cảm nhận được áp lực sau khi BoJ tăng lãi suất vào ngày hôm qua, hiện đang ổn định dưới mức 150,00.

Tuần lễ NHTW sẽ tiếp tục vào hôm nay với quyết định từ BoE và nó cũng sẽ khá thú vị. NHTW này có khả năng sẽ cắt giảm lãi suất điều hành, nhưng kỳ vọng là số phiếu sẽ rất sát sao với tỷ lệ 5-4 hoặc 6-3 ủng hộ việc cắt giảm lãi suất. Những quan chức có khả năng phản đối là Pill, Haskel, Mann và có thể là Greene.

Tự nhiên, nếu BoE không cắt giảm lãi suất vào hôm nay, thị trường sẽ phản ứng như thế nào với điều đó?

Hiện tại, các nhà giao dịch đang định giá với xác suất ~58% cho khả năng cắt giảm lãi suất. Vì vậy, đó là rủi ro đối với đồng GBP. Bất kỳ quyết định nào cũng sẽ dẫn đến biến động giá khá lớn khi thị trường điều chỉnh lại kỳ vọng của họ.

Bên cạnh đó, sẽ có một số dữ liệu kinh tế được công bố vào phiên châu Âu trước sự kiện chính.

Lịch sự kiện:

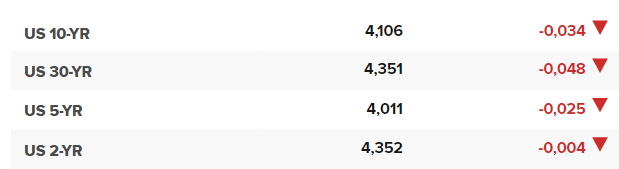

Mức đáy tháng 3 tại 4.038% hiện đang được giữ vững phần nào. Nhưng có vẻ như lợi suất đang hướng về mốc 4% nhanh hơn với việc phá vỡ mẫu hình đỉnh và đáy thấp dần. Điều đó đặc biệt đúng sau khi Fed gần như đã ấn định việc cắt giảm lãi suất vào tháng 9 trong rạng sáng nay.

Đà giảm trong vài tháng qua đến từ một số yếu tố. Thứ nhất, dữ liệu lạm phát của Hoa Kỳ khá tích cực, Quá trình suy yếu của lạm phát có thể diễn ra từ từ nhưng Fed đang dần tự tin hơn rằng họ đang đúng trong cuộc chiến này, ít nhất là cho đến nay.

Thị trường cũng đã kỳ vọng Fed sẽ cắt giảm lãi suất mạnh mẽ hơn, từ một đến hai lần và cuối cùng có khả năng sẽ có ba lần cắt giảm lãi suất của Fed vào cuối năm nay, với mức lãi suất cắt giảm được kỳ vọng là 0.72%. Định giá cho khả năng cắt giảm vào tháng 9 không thay đổi ở mức gần 100%.

Suy nghĩ chung của thị trường là một khi Fed bắt đầu cắt giảm lãi suất, họ có thể tiếp tục cắt giảm một cách tự tin hơn nếu lạm phát tiếp tục giảm và nền kinh tế hướng tới kịch bản hạ cánh mềm.

Căng thẳng ở Trung Đông đã leo thang đáng kể trong tuần qua. Và điều đó khiến tình hình liên quan đến Israel và Hamas chuyển sang một giai đoạn chưa từng có. Sự bất ổn địa chính trị cuối cùng đã ảnh hưởng đến thị trường vào ngày hôm qua.

Dầu mỏ đã có một ngày nổi bật, với dầu thô WTI tăng hơn 4%, hiện đang giữ ở mức gần $78.50, trong khi dầu thô Brent cũng tăng gần 4% và chạm mức $82.13

Mặc dù không thể hiện nhiều trên biểu đồ nhưng giá dầu là điều cần quan tâm trong trường hợp tình trạng ở Trung Đông tiếp tục trở nên căng thẳng hơn. Trong cuộc họp của Fed hay cả BoJ, sự kiện này không cũng không được nhấn mạnh nên bởi vậy rất dễ bị bỏ qua

Nếu giá năng lượng bắt đầu tăng vọt trở lại, điều đó có thể dẫn đến sự lan tỏa áp lực giá. Nếu chỉ trong ngắn hạn, thì các NHTW và thị trường sẽ dàng dễ dàng gạt bỏ điều này, cũng như nhiều cuộc biểu tình về căng thẳng địa chính trị trong những năm qua. Nhưng nếu giá dầu hướng tới mức 90 USD một lần nữa, ngay cả trong ngắn hạn, thì đó là điều mà các NHTW lớn cần quan tâm lúc này, để có thể đưa ra đối sách phù hợp trong cuộc chiến chống lạm phát và cả lộ trình cắt giảm lãi suất sắp tới.

Tuyên bố của cuộc họp FOMC không cung cấp quá nhiều thông tin mới, nhưng những thay đổi nhỏ vẫn là một bước tiến hướng tới những thay đổi trong lãi suất điều hành. Điều đáng chú ý nhất là việc nhấn mạnh "rủi ro cho cả hai phía của nhiệm vụ kép". Nghe có vẻ không quá ôn hòa nhưng nó phù hợp với động cơ của Fed về việc bắt đầu thay đổi mọi thứ. Tuy nhiên, điểm mấu chốt của ngày hôm qua là ngôn ngữ của Powell trong cuộc họp báo.

Ông đã đưa ra ý tưởng rằng có thể có "một vài" lần cắt giảm lãi suất trong năm nay. Điều quan trọng nhất là không có bất kỳ sự phản đối nào đối với định giá của thị trường, với khả năng cắt giảm vào tháng 9 được định giá ở mức 100% và thị trường dự báo Fed sẽ cắt giảm 1% lãi suất điều hành cho đến quý 1/2025. Những nhận xét của Powell chỉ nhằm mục đích bật đèn xanh cho kỳ vọng đó.

Điều đó khiến chúng ta tin rằng Fed sẽ cắt giảm lãi suất vào tháng 9, trừ khi có bất kỳ cú sốc hoặc diễn biến bất thường nào trong nền kinh tế. Và điều đó chủ yếu phụ thuộc vào dữ liệu lạm phát sắp tới. Đối với dữ liệu về nền kinh tế và việc làm, rủi ro thậm chí còn khá bất cân xứng.

Điều mà Fed muốn thể hiện ở đây là quá trình suy yếu của lạm phát đang tiếp tục và họ có thể kiểm soát một cuộc hạ cánh mềm cho nền kinh tế. Đối với dữ liệu lạm phát, họ sẽ chỉ cần thêm một chút thúc đẩy. Nhưng nhiều khả năng NHTW này vẫn sẽ cắt giảm lãi suất vào tháng 9 ngay cả khi số liệu lạm phát giữ nguyên hoặc tích cực hơn một chút so với hai tháng trước.

Đối với nền kinh tế, họ tin rằng các điều kiện đang đủ tốt. Điều đó có nghĩa là Fed không cần phải cường điệu hóa nhu cầu cắt giảm lãi suất một cách khẩn cấp.

Thay vào đó, họ có sự linh hoạt để dẫn dắt câu chuyện cắt giảm lãi suất vào tháng 9. Nếu báo cáo việc làm mạnh hơn dự kiến trong tuần này, điều đó có nghĩa là thị trường lao động đang đi theo hướng hạ cánh mềm. Hoặc ít nhất đó là những gì Fed sẽ cố gắng chỉ ra. Nhưng nếu nó yếu hơn dự báo, thì nó sẽ chỉ bác bỏ lập trường hiện tại rằng việc cắt giảm vào tháng 9 đã được định đoạt, trừ khi có bất kỳ bất ngờ lớn nào.

TIn tức chính:

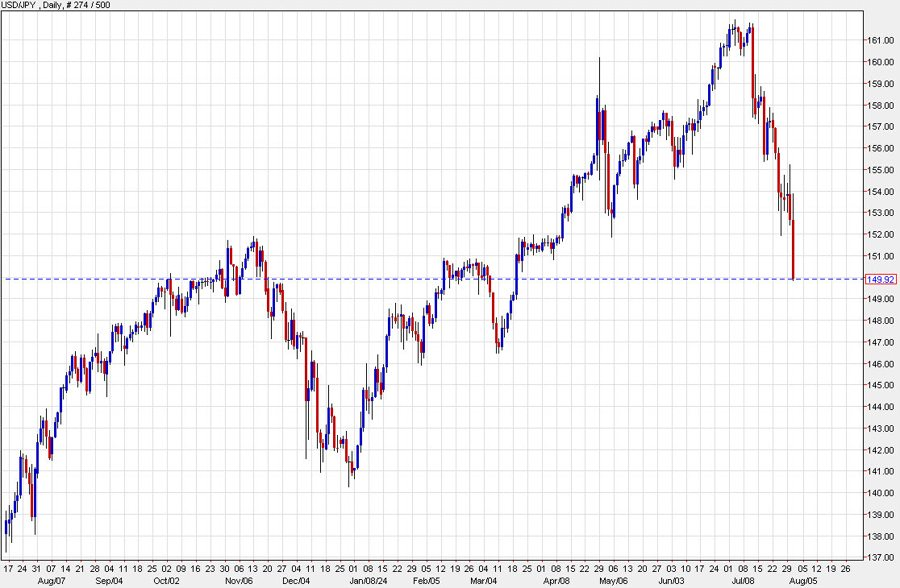

USD/JPY và các cặp tiền tệ liên quan với JPY đã có một ngày biến động mạnh mẽ sau quyết định tăng lãi suất của BoJ vào thứ Tư và những dấu hiệu từ Fed cho thấy việc cắt giảm lãi suất của họ có thể diễn ra ngay trong tháng Chín.

Từ mức trên 150 vào buổi sáng, USD/JPY đã giảm về ngưỡng 148.50 trước khi hồi phục trở lại 149.80. Các dữ liệu kinh tế từ Nhật Bản đã được công bố, nhưng đó không phải là nguyên nhân chính khiến đồng JPY biến động. Chúng ta cũng có một số bình luận từ Chánh Văn phòng Nội các Nhật Bản Hayashi về thị trường ngoại hối. Nhưng có vẻ đây cũng chỉ là phát biểu mang tính hình thức.

Trong khi đó, vàng hiện đang giảm về mức $2,440. Bitcoin vẫn giao dịch dưới ngưỡng $64,000 tại thời điểm viết bài.

HĐTL chứng khoán Hoa Kỳ tiếp tục phục hồi, hưởng ứng vào mức tăng của thị trường từ thứ Tư.

CFO của Marubeni, một trong những tập đoàn thương mại đa ngành tại Nhật Bản, cho biết:

Cổ phiếu Châu Á phần lớn tăng điểm sau khi cuộc họp của Ủy ban Thị trường Mở Liên bang của Fed kết thúc vào thứ Tư, nơi các nhà hoạch định chính sách quyết định giữ nguyên lãi suất quỹ liên bang ở mức hiện tại là 5.25% - 5.5%. Chủ tịch Fed Powel nhấn nhá tín hiệu cắt giảm lãi suất vào tháng 9.

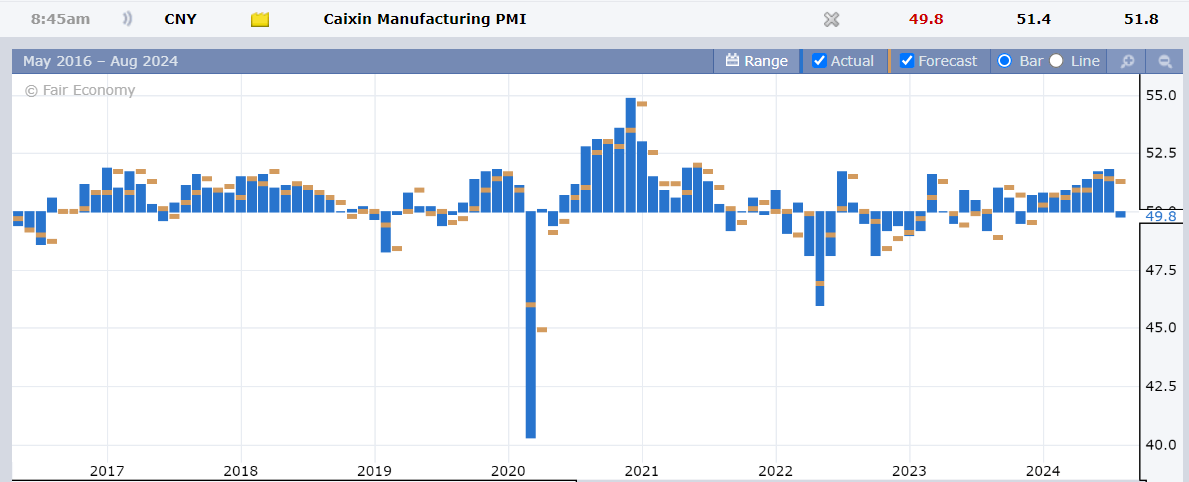

Các nhà đầu tư ở châu Á cũng đang đánh giá dữ liệu hoạt động kinh doanh từ khắp khu vực ngoài các bình luận của Fed, với chỉ số PMI tháng 7 từ Trung Quốc, Nhật Bản và Úc

Phó Ủy ban Cải cách và Phát triển Quốc gia Cộng hòa Nhân dân Trung Hoa cho biết:

Sau khi tăng lên trên $2,450 đầu phiên Á, vàng hiện điều chỉnh trở lại dưới $2,441

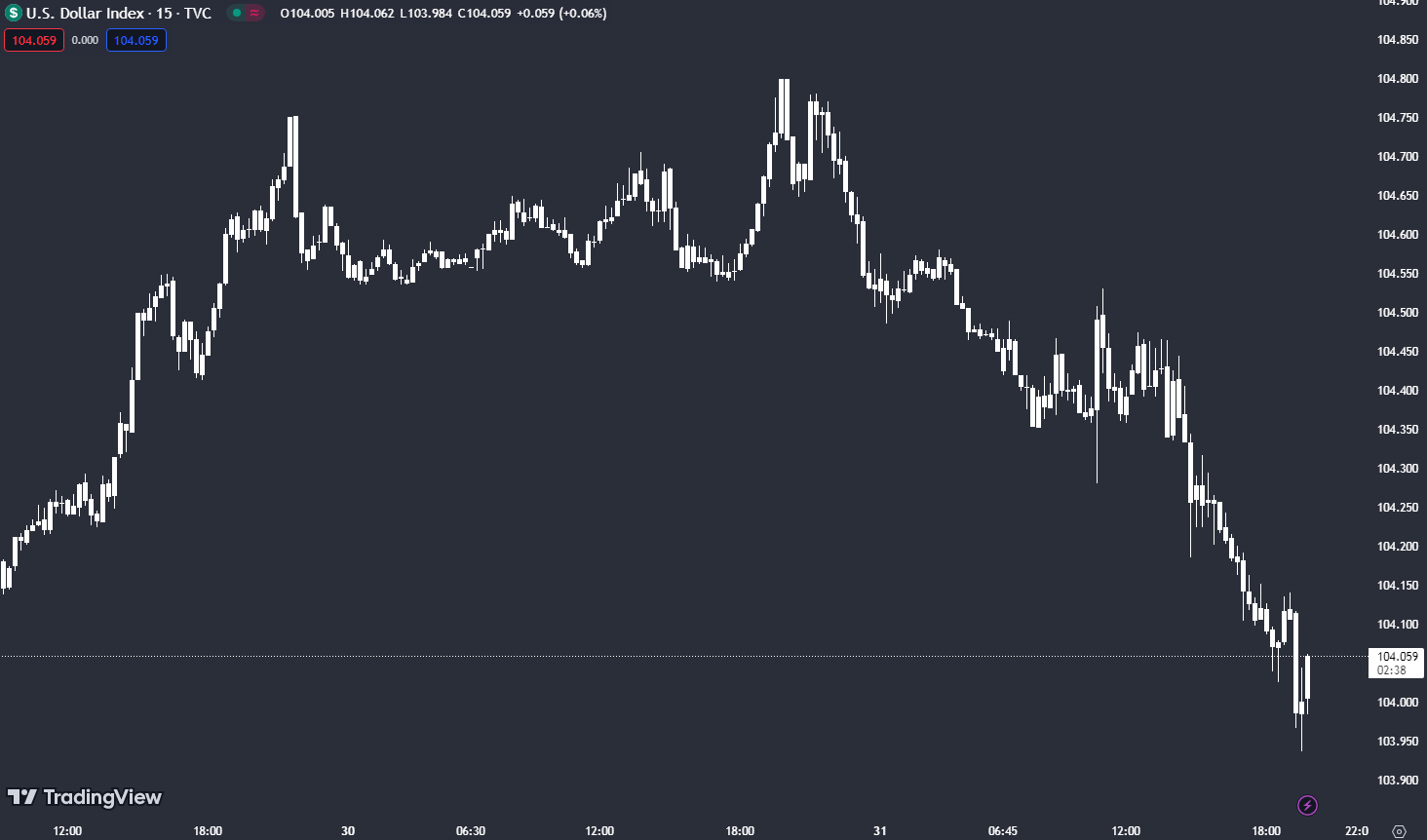

Đồng bạc xanh hồi nhẹ. DXY trở lại lên trên 104.00

Chánh Văn phòng Nội các Nhật Bản cho biết:

USDJPY hiện tăng trở lại lên gần 149.50:

Đây là lần đầu tiên nền kinh tế Trung Quốc suy giảm trong 9 tháng. Dữ liệu chỉ ra những rắc rối tiềm ẩn trong nền kinh tế Trung Quốc. PMI Caixin cao hơn PMI chính thức và mang lại một chút hy vọng, nhưng hiện tại cả hai đều đang suy giảm.

Báo cáo chỉ ra rằng:

Báo cáo kết luận bằng cách nói rằng cần tập trung chính sách vào việc ổn định tăng trưởng và cải thiện nhu cầu trong nước. Vâng, đúng vậy. Nhưng với tình trạng nợ nần chồng chất ở Trung Quốc, mọi thứ sẽ diễn ra chậm chạp.

Đà tăng của kim loại quý được hỗ trợ nhờ việc Fed hé lộ khả năng cắt giảm lãi suất vào tháng 9 và căng thẳng địa chính trị ở Trung Đông.

Chủ tịch Fed Powell khẳng định có thể đặt kịch bản nới lỏng chính sách tiền tệ lên bàn cân trong cuộc họp tháng 9 nếu lạm phát giảm nhanh hoặc ít nhiều phù hợp với kỳ vọng.

Thủ tướng Israel Benjamin Netanyahu vừa đánh "một canh bạc lớn". Chỉ trong vài giờ đồng hồ, lực lượng Israel đã thực hiện một cuộc không kích ở Beirut nhằm vào một chỉ huy cấp cao của Hezbollah, đồng thời, Israel cũng đã bị Hamas cùng Iran cáo buộc ám sát một vị lãnh đạo chính trị của nhóm này trong một vụ tấn công ở Tehran. Điều này dấy lên lo ngại về một cuộc chiến tranh toàn diện tại Trung Đông.

XAUUSD hiện tăng 0.17% lên $2,453

Các số liệu này là từ Bộ Tài chính Nhật Bản trong giai đoạn từ ngày 27 tháng 6 đến ngày 29 tháng 7. Trong giai đoạn này, USD/JPY đã ở trên 161.75

Liệu đây có phải một khoản đầu tư khôn ngoan?

Tại sao BoJ không bất ngờ tăng lãi suất khi đồng yên đang yếu đi? Nếu làm vậy thì mọi thứ sẽ được giải quyết rất nhanh. Dù sao thì các nhà hoạch định chính sách cuối cùng cũng đã tăng lãi suất trong cuộc họp tháng 7

USDJPY hiện duy trì đà giảm sâu sau quyết định chính sách của BoJ và Fed. Cặp tiền giảm gần 0.70% xuống dưới 149.00:

Báo cáo chỉ ra rằng:

Báo cáo chỉ ra rằng:

Tóm lại:

Chủ tịch Fed Powell cho biết:

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi Fed hé lộ khả năng cắt giảm lãi suất vào tháng 9. S&P 500 tăng 1.58% trong ngày tốt nhất kể từ tháng 2. Nasdaq Composite tăng 2.64%, trong khi Dow Jones Industrial Average tăng 99.46 điểm, tương đương 0.24%. Chủ tịch Fed Jerome Powell ra hiệu rằng ngân hàng trung ương có thể cắt giảm lãi suất tại cuộc họp tiếp theo nếu dữ liệu tiếp tục hỗ trợ cho quan điểm cho rằng lạm phát đang giảm. Cục Dự trữ Liên bang giữ nguyên lãi suất trong cuộc họp tháng 7. Cổ phiếu công nghệ và bán dẫn vốn hóa lớn đã phục hồi vào thứ Tư. Nvidia đã tăng gần 13% sau báo cáo thu nhập mạnh mẽ từ Advanced Micro Devices. VanEck Semiconductor ETF (SMH) đã tăng gần 8% để có phiên giao dịch tốt nhất trong hơn một năm. Amazon và Meta đều tăng hơn 2%, trong khi Apple tăng hơn 1%.

Trên thị trường FX, JPY mạnh nhất, USD yếu nhất trong nhóm tiền tệ chính. USD giảm mạnh khi chủ tịch Fed Powell rất "dovish", liên tục nhấn nhá khả năng Fed nới lỏng chính sách trong tháng 9. DXY giảm 0.42% xuống 104.01. USD/JPY giảm 500 pip so với thời điểm quyết định lãi suất của BoJ bắt đầu rò rỉ. BoJ đã gây bất ngờ cho thị trường với mức tăng lãi suất 25 bps. CPI quý 2 của Úc là yếu tố thay đổi cuộc chơi, PMI của Trung Quốc yếu. AUDUSD tăng 0.07% lên 0.6540. GBPUSD tăng 0.16% lên 1.2857. Thị trường chờ đợi quyết định chính sách của BoE. Ngân hàng Anh được kỳ vọng sẽ cắt giảm lãi suất 25 bps trong cuộc họp tháng 8.

Vàng tăng $38 lên $2,446. Bitcoin giảm hơn 2% xuống $64,500. Lợi suất TPCP Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 11 bps xuống 4.03%. Hợp đồng tương lai WTI tăng 4% vào thứ Tư sau khi nhà lãnh đạo chính trị Hamas Ismail Haniyeh bị ám sát tại Tehran, Iran, làm dấy lên lo ngại rằng Trung Đông đang bên bờ vực của một cuộc chiến tranh khu vực. Dầu thô WTI tăng $3.74 lên $78.47/ thùng.

Những dữ liệu đáng chú ý trong phiên:

Cổ phiếu phục hồi trong bối cảnh các dữ liệu kinh tế củng cố kỳ vọng Fed sẽ phát tín hiệu cắt giảm lãi suất vào tháng 9.

Lợi suất TPCP Mỹ đang giảm tại các kỳ hạn:

Chỉ số DXY giảm sau dữ liệu ADP, hiện đang dao động ở mức 104.100.

Giá vàng đang ở mức 2,421 USD/oz.

Giá dầu WTI tăng 2.24% lên 77.56 USD/thùng.

Bitcoin đang giao dịch ở gần mức 66,500 USD.

Dự trữ dầu thô hàng tuần của EIA tại Mỹ -3436K thùng, đây là mức giảm mạnh hơn nhiều so với dự kiến -1088K

Doanh số của các vùng Trung Tây, Nam và Tây đều tăng trưởng mạnh. Đây là dấu hiệu hiếm hoi gần đây cho thấy sự hồi phục của thị trường nhà ở.

Các chỉ số chứng khoán chính của Mỹ mở cửa cao hơn trước quyết định về lãi suất của FOMC. Chi phí việc làm tăng yếu hơn một chút so với kỳ vọng ở mức 0.9% so với 1.0%. Báo cáo thu nhập của Meta Platforms sẽ có mặt sau khi đóng cửa phiên giao dịch. Amazon và Apple sẽ báo cáo vào ngày mai sau khi đóng cửa.

Sau ít phút mở cửa:

Cổ phiếu của Microsoft hiện đang giảm -1.4%, chỉ số này đã giảm -6 đến -7% ngay sau khi phát hành báo cáo thu nhập.

AMD đã báo cáo sau khi đóng cửa phiên giao dịch ngày hôm qua và cổ phiếu công ty này đã tăng 7.67% sau khi thu nhập mạnh.

Nvidia là lựa chọn hàng đầu của Morgan Stanley. Cổ phiếu này tăng 8.43% lên mức 112.46 USD.

Amazon đang tăng 1.88%. Meta Platforms tăng 1.47%. Apple tăng 1.5% và cổ phiếu Tesla tăng 3.32%.

Cổ phiếu của Mastercard tăng 2.7% trước giờ mở cửa sau khi báo cáo thu nhập và doanh thu vượt kỳ vọng. Quan trọng hơn, công ty nhấn mạnh rằng họ không thấy sự chậm lại từ phía người tiêu dùng.

Doanh thu là 7.00 tỷ USD, cao hơn so với 6.85 tỷ USD dự kiến và lợi nhuận là 3.59 USD, cao hơn so với 3.51 USD dự kiến.

Chúng tôi đã có một quý mạnh mẽ khác trên mọi khía cạnh của doanh nghiệp", Michael Miebach, CEO của Mastercard cho biết. “Điều này được hỗ trợ bởi chi tiêu tiêu dùng lành mạnh liên tục, tăng trưởng khối lượng giao dịch quốc tế là 17%."

Khối lượng mua hàng tăng 10% theo cơ sở tiền tệ địa phương và các con số cho thấy nhu cầu du lịch lành mạnh. Phân tích theo khu vực cho thấy tăng trưởng GDV tích cực trên tất cả các khu vực chính, bao gồm Hoa Kỳ (6.4%), Châu Âu (14.3%), Mỹ Latinh (16.5%) và Canada (5.8%).

Công ty cũng không thấy sự chậm lại trong tương lai với dự báo tăng trưởng doanh thu năm 2024.

USD/JPY đã kéo dài đà giảm hôm nay lên 280 pip và hơn 450 pip kể từ khi có một số tin đồn về việc BoJ sẽ tăng 15 bps lãi suất.

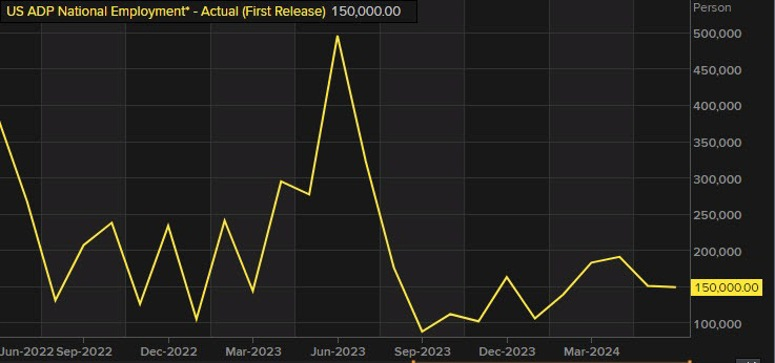

Dữ liệu này hơi chậm trễ nhưng làm nổi bật sự suy yếu của tăng trưởng tiền lương và có thể giúp Fed tự tin hơn.

Chi tiết

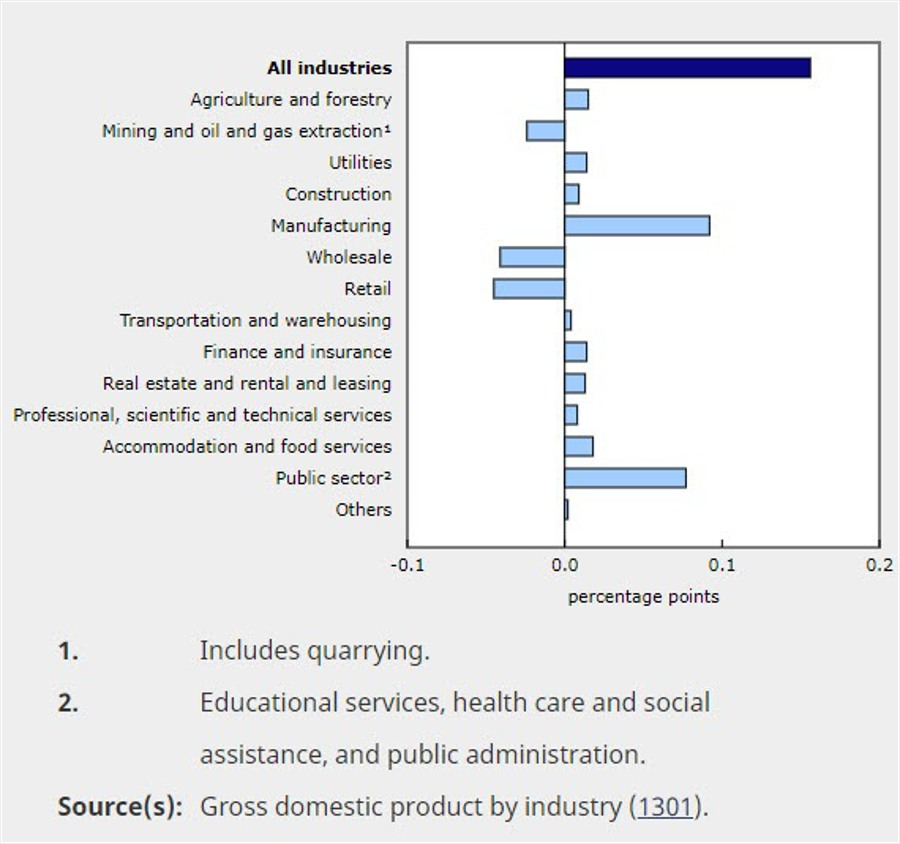

Theo lĩnh vực:

Nela Richardson, kinh tế trưởng của ADP, cho biết: "Với việc tăng trưởng tiền lương suy yếu, thị trường lao động đang ủng hộ nỗ lực kiềm chế lạm phát của Cục Dự trữ Liên bang. Nếu lạm phát tăng trở lại, đó sẽ không phải là do lao động."

Tin tức chính:

Thị trường:

BoJ đã tăng lãi suất điều hành lên mức 0.25% đồng thời công bố kế hoạch giảm mua trái phiếu chính phủ trong ngày hôm nay

Đồng JPY biến động mạnh sau quyết định ban đầu, với USD/JPY giảm xuống 151.60 trước khi tăng trở lại ngưỡng 153.88. Sau đó, cuộc họp báo của Thống đốc BoJ Ueda diễn ra và cặp tiền đã có đà giảm mạnh cho đến thời điểm hiện tại và chạm mốc 150.13

Diễn biến của các cặp tiền chính lại không quá sôi động. EUR/USD tăng lên mức 1.0830 nhưng không có tin tức gì nổi bật. GBP/USD đi ngang ở mức 1.2835 và USD/CHF giảm về mức 0.8800 trong ngày. AUD/USD suy yếu nhất trong ngày sau báo cáo CPI quý 2.

Thị trường chứng khoán đang được hỗ trợ trước khi kết thúc tháng 7 với HĐTL S&P 500 tăng gần 1% nhờ đà hồi phục của cổ phiếu công nghệ. Các chỉ số châu Âu cũng đang hướng tới việc kết thúc tháng một cách tích cực với chứng khoán Pháp dẫn đầu đà tăng.

Bây giờ đến lượt đồng bạc xanh và thị trường trái phiếu kho bạc Hoa Kỳ phản ứng với dữ liệu việc làm ADP của Hoa Kỳ và quyết định của Fed vào cuối ngày.

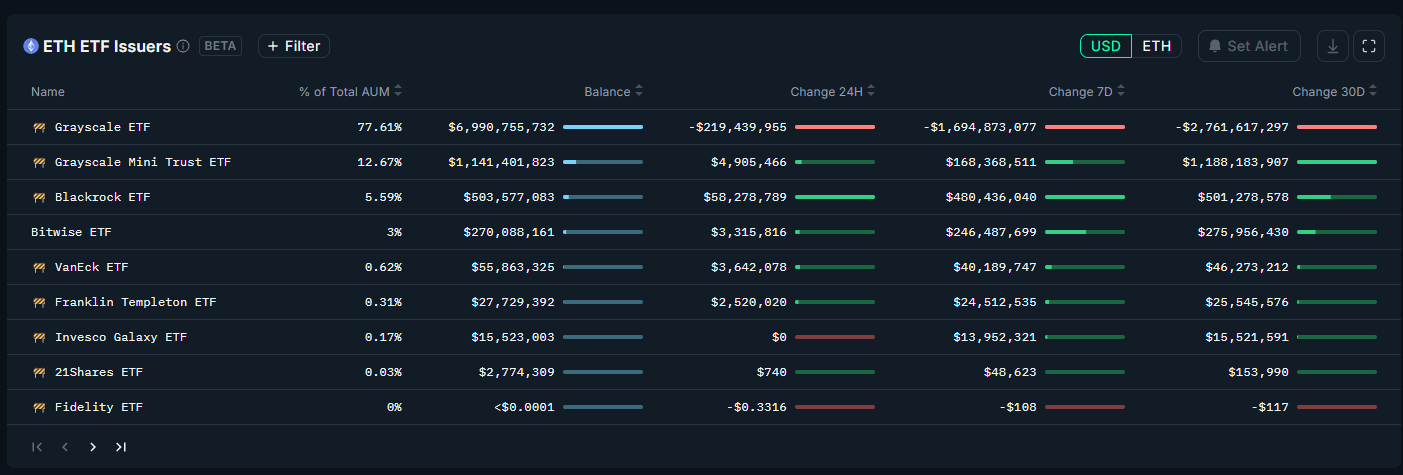

Trong khi ETF Bitcoin chứng kiến dòng vốn tích cực khi ra mắt, ETF Ethereum lại gặp khó khăn và bị bán ròng đáng kể, cho thấy tâm lý nhà đầu tư và tác động pháp lý khác nhau.

Kể từ khi ra mắt, các quỹ ETF Ethereum đã bị rút ròng gần 750 triệu USD trong bốn trên năm ngày giao dịch được ghi nhận. Tuy nhiên, vào ngày 30/07, ETF Ether giao ngay đã có lần đầu tiên được mua ròng với con số 33.6 triệu USD.

Nansen cho biết Bitwise đã vượt qua BlackRock vào ngày 30/07 về khối lượng giao dịch khi Bitwise miễn phí mức phí quản lý 0.2% trong 6 tháng đầu tiền của mình để “thúc đẩy dòng tiền”. Tuy vậy, trong ngày giao dịch hôm nay BlackRock đã lấy lại vị trí của mình về khối lượng giao dịch, chiếm 5.59% tổng tài sản được quản lý toàn thị trường (AUM) theo dữ liệu của Nansen.

Dữ liệu từ các quỹ ETF Ethereum (Nguồn: Nansen)

Theo dữ liệu của Nansen, xu hướng mà các ETF Ether này đang phải đối mặt này khác biệt đáng kể so với ETF Bitcoin (BTC), cho thấy sự khác biệt rõ ràng về mặt pháp lý. SEC trước đây đã bày tỏ lo ngại về các yếu tố staking đằng sau cơ chế đồng thuận PoS của Ethereum.

Do tính phức tạp của Ethereum đối với khoản đầu tư và quyết định của SEC chống lại việc cho phép phần thưởng từ staking, Consensys đã được nhắc nhở để giải quyết vấn đề này vào ngày 31 tháng 3. Dù vậy, Consensys giải thích rằng cơ chế PoS của ETH “đáp ứng và thậm chí vượt quá tính bảo mật của cơ chế PoW của Bitcoin”.

Bitwise kỳ vọng tác động lớn hơn từ ETF Ethereum

Vào ngày 18 tháng 7, giám đốc đầu tư của Bitwise, Matt Hougan, giải thích rằng ETF Ethereum giao ngay của Hoa Kỳ có thể có tác động lớn hơn đến giá của tài sản so với ETF BTC. Hougan giải thích chi tiết rằng vài tuần đầu tiên có thể “biến động” khi Grayscale Ethereum Trust (ETHE) chuyển đổi “thành ETP”, nhưng ông “tin tưởng” rằng mức đỉnh mọi thời đại sẽ xuất hiện vào cuối năm 2024.

Lý do của giám đốc đầu tư dựa trên xu hướng sử dụng ETH rộng rãi, đà bán tháo bắt buộc của thợ đào BTC và khoảng một phần ba tổng số ETH (28%) bị khóa thông qua staking

Sự sụt giảm trong tuần qua chủ yếu đến từ việc hoạt động tái cấp vốn và hoạt động mua nhà giảm. Điều này tiếp tục cho thấy tâm lý ảm đạm hơn trong thị trường nhà đất nói chung.Chỉ số thị trường đang ở mức thấp nhất kể từ tuần cuối cùng của tháng 5.

Fed sẽ công bố quyết định lãi suất và chính sách tiền tệ vào 01:00 rạng sáng mai.

CME FedWatch Tool cho thấy thị trường dự báo sẽ Fed sẽ không có bất kỳ hành động nào trong tháng 7, trong khi khả năng cắt giảm lãi suất vào tháng 9 rất gần mức 100%. Do đó, nhà đầu tư sẽ xem xét kỹ lưỡng những thay đổi trong ngôn ngữ của tuyên bố và nhận xét từ Chủ tịch Fed Jerome Powell để dự báo lộ trình nới lỏng của Fed trong phần còn lại của năm 2024. Ngoài ra, thị trường cũng cho rằng có gần 70% khả năng NHTW này sẽ cắt giảm tổng cộng 75 điểm cơ bản trong năm 2024.

Sự lạc quan ngày càng tăng về việc triển vọng lạm phát, sau những dấu hiệu suy yếu trong quý hai, đã trở nên rõ ràng trong các nhận xét của các quan chức Fed trước giai đoạn blackout.

Chủ tịch Fed Richmond, Thomas Barkin, cho biết các quan chức sẽ tranh luận tại cuộc họp chính sách tháng 7 về việc liệu cho rằng lạm phát vẫn còn ở mức cao có còn phù hợp hay không. Trong một cuộc phỏng vấn với Yahoo Finance, Chủ tịch Fed Chicago Austan Goolsbee thừa nhận rằng họ đã thấy triển vọng tích cực của lạm phát. Ngoài ra, Chủ tịch Fed San Francisco Mary Daly cho biết đã có những tiến bộ đáng kể về lạm phát và bà nhận thấy sự tin tưởng ngày càng tăng vào việc đạt được mục tiêu 2%.

Dự báo cuộc họp chính sách tháng 7 của Fed, các nhà phân tích của TD Securities cho biết: “Fed được dự báo sẽ giữ nguyên lãi suất điều hành trong cuộc họp thứ tám liên tiếp vào tuần tới, với quan điểm trong tuyên bố và nhận xét sau cuộc họp sẽ là yếu tố cần thiết để thiết lập giai đoạn khởi đầu của chu kỳ nới lỏng” và cho biết thêm: “Mặc dù Powell có thể không cam kết khả năng cắt giảm lãi suất vào tháng 9, nhưng ông có thể gợi ý rằng Fed gần như đã sẵn sàng.”