Vàng tăng mạnh sau dữ liệu kinh tế Mỹ

Vàng tăng mạnh lên 2376.66 sau dữ liệu kinh tế Mỹ.

Vàng tăng mạnh lên 2376.66 sau dữ liệu kinh tế Mỹ.

Đợt bán tháo tồi tệ nhất đối với cổ phiếu công nghệ Mỹ kể từ năm 2020 có dấu hiệu suy yếu vào cuối phiên giao dịch sau khi Amazon và Snap tăng vọt nhờ kết quả kinh doanh hàng quý.

Tuy nhiên các chỉ số vẫn giảm điểm khi các nhà đầu tư cũng lo ngại với những bình luận "hawkish: từ Chủ tịch ECB Christine Lagarde. Bà Lagarde cho biết lạm phát sẽ còn tăng trong thời gian dài hơn và ngân hàng trung ương này đang tiến gần hơn nhiều đến mục tiêu lạm phát của mình.

Tăng trưởng trong lĩnh vực dịch vụ của Hoa Kỳ đã giảm trong tháng 1 xuống mức chậm nhất trong gần một năm. Trong khi đó, số đơn xin trợ cấp thất nghiệp ban đầu của Hoa Kỳ đã giảm nhiều hơn dự kiến vào tuần trước xuống còn 238,000 đơn trước dữ liệu về bảng lương vào thứ Sáu.

Trên thị trường tiền tệ, tâm điểm nằm ở bình luận rất "hawkish" của bà Lagarde. Chỉ số DXY giảm 0,3%

Sự thay đổi về quan điểm của bà Lagarde khiến thị trường nhanh chóng đảo lộn trong khi đồng USD tiếp tục suy yếu dù đã phục hồi đôi chút trong phiên.

Chỉ số ISM tháng 1 ngoại trừ ngành sản xuất tại Mỹ ở mức 59.9, cao hơn đôi chút so với 59.5 dự kiến. Đây là con số thấp nhất kể từ tháng 2 năm 2021. Tháng trước đó là 62.0

Đây là một số liệu tích cực hơn đôi chút so với dự báo. Đó là một điều tốt vì thị trường không thể xử lý quá nhiều tin tức tiêu cực trong ngày hôm nay.

Tuyên bố của bà Lagarde - Chủ tịch ECB:

Thống đốc BOE bình luận:

Nhận xét của thống đốc BOE, Andrew Bailey, trong cuộc họp báo:

• Omicron dự kiến sẽ làm giảm sản lượng của Vương quốc Anh trong tháng 12 và tháng 1.

• Lạm phát tiêu dùng ở Anh cao hơn khoảng 1% so với dự đoán trong báo cáo mới nhất.

• Lạm phát dự kiến sẽ tiếp tục tăng trong những tháng tới.

• Áp lực chi phí trong nước gia tăng, do thị trường lao động thắt chặt, đã đẩy lạm phát.

• Áp lực gia tăng đối với lạm phát dự kiến sẽ tiêu tan khi giá năng lượng toàn cầu ổn định.

• Vẫn có sự không chắc chắn về triển vọng kinh tế.

• Sẽ tiếp tục theo dõi lạm phát chặt chẽ.

Ngân hàng Trung ương Anh đã công bố quyết định chính sách tiền tệ của mình vào thứ Năm và tăng lãi suất chuẩn thêm 25 điểm cơ bản lên 0.50%. Ủy ban Chính sách Tiền tệ (MPC) đã bỏ phiếu nhất trí ủng hộ việc tăng lãi suất. Quyết định này phù hợp với kỳ vọng của thị trường và đánh dấu sự tăng trở lại đầu tiên kể từ năm 2004.

GBP đã bứt phá mạnh mẽ ngay sau quyết định này, tăng 0.35% trong ngày, lên mốc 1.3607.

Lĩnh vực dịch vụ của Anh đã khởi sắc sớm hơn dự kiến vào tháng trước sau khi bị ảnh hưởng lớn từ làn sóng Omicron, nhưng áp lực lạm phát kỷ lục có khả năng báo động Ngân hàng Trung ương Anh, sẽ tăng lãi suất sau đó vào thứ Năm.

Chỉ số quản lý mua hàng (PMI) của IHS Markit/CIPS đã tăng lên 54.1 trong tháng 1 từ mức thấp nhất trong 10 tháng của tháng 12 là 53.6 - trái ngược với một ước tính trước đó dựa trên dữ liệu từ nửa cuối tháng 1 cho thấy chỉ số này giảm ở mức 53.3.

Giám đốc kinh tế của IHS Markit, Tim Moore cho biết: “Nhu cầu đã bắt đầu phục hồi sau tác động của Omicron tuy nhiên hầu hết các doanh nghiệp cho rằng đây chỉ là động thái chậm lại của đại dịch khi dẫn chứng là các chuyến du lịch bị hủy và sự vắng mặt của nhân viên vào đầu năm”.

Dữ liệu mới nhất do Eurostat công bố ngày 3 tháng 2 năm 2022 cho thấy PPI tháng 12 của Eurozone đạt 2.9% so với mức kỳ vọng 2.8%. Tháng 12 tiếp tục bứt phá mức tăng khi, vượt dự báo và mức tăng trưởng trong tháng trước (1.8%).

Trong khi đó, PPI hàng năm tăng 26.2%, tăng 0.1% so với dự kiến.

Điều này khá phù hợp với ước tính khi giá sản xuất trong khu vực đồng Euro tăng cao trở lại vào cuối năm ngoái. Tất cả những điều này chỉ tiếp tục tái khẳng định áp lực lạm phát mạnh mẽ chưa dừng lại.

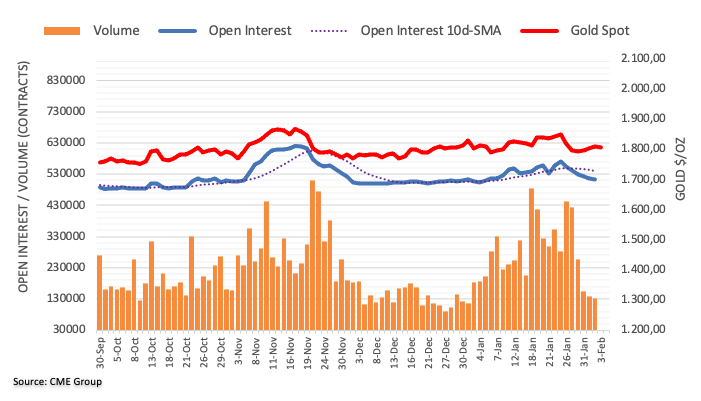

Số vị thế mở đã kéo dài xu hướng giảm thêm một phiên nữa vào thứ Tư, lần này thu hẹp gần 3 nghìn hợp đồng theo số liệu sơ bộ từ CME Group. Trong khi đó khối lượng giao dịch giảm khoảng 8.2 nghìn hợp đồng.

Giá vàng mở rộng đà tăng phiên thứ ba liên tiếp vào ngày thứ Tư. Tuy nhiên, động thái này được thúc đẩy bởi dòng tiền "short covering" trong bối cảnh khối lượng giao dịch và số vị thế mở giảm. Tuy nhiên, đà tăng có vẻ giới hạn xung quanh khu vực $1810 vào thời điểm hiện tại.

Trên thị trường Futures:

Sau những thể hiện tích cực hơn vào ngày hôm qua, thị trường chứng khoán hôm nay có vẻ suy yếu một chút. Các cổ phiếu công nghệ đang dẫn đầu đà giảm khi hợp đồng tương lai chỉ số Nasdaq (giảm 2.2%) là lực cản chính sau báo cáo doanh thu đáng thất vọng của Facebook/Meta.

Báo cáo cho biết Nhật Bản đang cân nhắc gia hạn hai tuần kiểm soát lây nhiễm ở 13 khu vực, bao gồm cả Tokyo, vì tình hình COVID-19 vẫn còn khá đáng lo ngại. Trong khi đó Tokyo đã nâng cảnh báo lên mức cao nhất sau khi báo cáo mức kỷ lục 21,576 ca mắc mới vào ngày hôm qua.

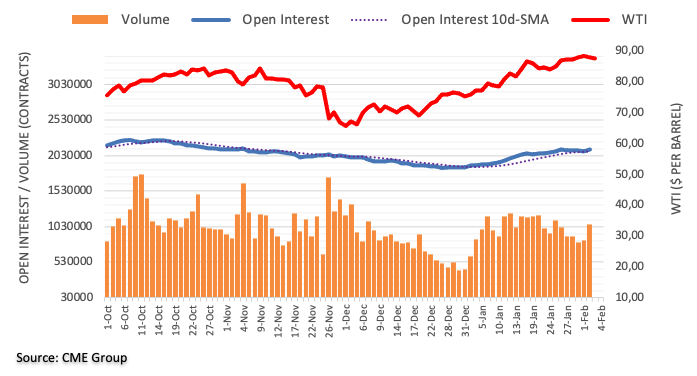

Dữ liệu sơ bộ từ CME Group đối với thị trường dầu thô tương lai cho thấy các nhà giao dịch đã thêm khoảng 24.6 nghìn vị thế mở vào thứ Tư. Khối lượng giao dịch cũng tăng phiên thứ hai liên tiếp, lần này là gần 225 nghìn hợp đồng, mức tăng lớn nhất trong ngày kể từ ngày 11 tháng 1.

Giá WTI đạt đỉnh mới ngay dưới mốc $90.00/thùng vào thứ Tư trước khi kết thúc phiên giao dịch với mức giảm khiêm tốn. Xu hướng giảm hàng ngày diễn ra trong bối cảnh khối lượng và số hợp đồng mở tăng, điều này hỗ trợ cho sự thoái lui tiếp tục trong ngắn hạn.

Đồng USD đang phục hồi nhẹ sau đà giảm phiên hôm qua và hiện chỉ số DXY tăng 0.06% lên 96.05.

Nhận xét từ chuyên gia phân tích của ANZ:

Trong một cuộc phỏng vấn của Bloomberg News hôm thứ Tư, Bộ trưởng Tài chính Hoa Kỳ Janet Yellen thừa nhận rằng việc gọi lạm phát cao hơn là "nhất thời" là một sai lầm.

Giá dầu Brent đã tăng cao hơn $90/thùng trong những ngày gần đây (nó đã giảm một chút kể từ đó). Ngân hàng UBS dự báo giá dầu sẽ ở trên đó một lần nữa vào tháng Ba

Mức dự báo $100/thùng cũng đã được đưa ra bởi Goldman, JP Morgan và Morgan Stanley.

Dữ liệu kiểm kê dầu hàng tuần của EIA cho biết Tồn kho dầu thô cho tuần hiện tại giảm 1.046 triệu so với mức tăng ước tính 1.525 triệu.

• Xăng đạt 2.119 triệu so với ước tính 1.645 triệu. Dữ liệu riêng tư cho thấy bản dựng là 5.82 triệu.

• Sản phẩm chưng cất -2.411M so với ước tính -1.492 triệu. Dữ liệu cá nhân cho thấy mức giảm -2.51 triệu.

• Cushing giảm 1.173M so với tuần trước đó là -1.823 triệu. Dữ liệu cá nhân cho thấy mức sụt giảm là -1.03 triệu.

• Sản lượng dầu thô hàng tuần đạt 11.5 triệu so với 11.6 triệu trong tuần trước.

• Sản phẩm sử dụng lọc dầu giảm 1.00% so với -0.1% ước tính.

Dầu thô WTI được giao dịch ở mức $87.98 giảm 0.4% trong ngày.

Giám đốc IMF Georgieva phát biểu:

• Căng thẳng địa chính trị làm cho triển vọng kinh tế toàn cầu không chắc chắn trở nên phức tạp hơn.

• Đã có tác động của cuộc khủng hoảng Ukraine đối với giá năng lượng, đặc biệt là ở châu Âu.

• Các biện pháp trừng phạt nghiêm ngặt của phương Tây đối với Nga chắc chắn sẽ tạo ra sự gián đoạn trong các giao dịch tài chính.

• Hy vọng vào chủ nghĩa thực dụng để áp dụng cuộc khủng hoảng Ukraine.

• IMF có khả năng cho vay 700 tỷ.

• IMF sẵn sàng giúp đỡ nếu xung đột có ảnh hưởng đến các quốc gia khác.

• IMF đang có chương trình hợp tác với Ukraine. 2.2 tỷ sẽ được chuyển vào tháng 6.

Chứng khoán Mỹ đang hướng tới đợt tăng lớn nhất trong 4 ngày kể từ tháng 11 năm 2020 khi các nhà đầu tư Mỹ tục mua mạnh cổ phiếu công nghệ và báo cáo thu nhập tốt hơn mong đợi. Cụ thể:

• Chỉ số DowJones không đổi, giảm nhẹ -28 điểm

• Chỉ số NASDAQ tăng mạnh 160 điểm tương đương 1 %

• Chỉ số S&P500 tăng 22 điểm tương đương 0.5%

Lợi tức trái phiếu kho bạc kỳ hạn 10 năm giảm hai điểm cơ bản xuống 1.77%.

Trên thị trường ngoại tệ, chỉ số DXY sụt giảm phiên thứ 3 liên tiếp, giảm 0.25% xuống 96.033. Điều này khiến USD trở thành đồng tiền yếu nhất trong phiên giao dịch hôm nay. Trong khi đó, bảng Anh là đồng tiền mạnh nhất, với mức tăng vượt trội 0.35% trước đồng bạc xanh, theo sau là EUR với 0.28%.

Dầu thô WTI giảm 0.3% xuống 87.96 USD/thùng. Ngược lại, giá vàng giao ngay tăng 0.1% lên 1,803.80 USD/ounce

Thị trường lao động tại Mỹ đã trải qua một tháng tồi tệ sau khi ghi nhận ca nhiễm Omicron đầu tiên.

Theo dữ liệu của Viện Nghiên cứu ADP được công bố hôm thứ Tư, biên chế lao động đã giảm 301,000 người, trong khi các nhà kinh tế kỳ vọng biên chế lao động tăng 180,000 người. Việc làm giảm dẫn đến một số doanh nghiệp phải đóng cửa và hoạt động bị hạn chế, tạo thêm áp lực lên thị trường lao động.

Các hợp đồng tương lai của Mỹ đã tăng sau khi dữ liệu được công bố, trong khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm nhẹ..

Kết quả kinh doanh mạnh mẽ từ gã khổng lồ công nghệ Google đã thúc đẩy đà tăng của thị trường chứng khoán vào thứ Tư, xoa dịu áp lực trước lo ngại tăng lãi suất khi lạm phát cao kỷ lục của khu vực đồng euro đang gây ra nhiều sức ép.

Lạm phát khu vực đồng euro đạt 5,.1% trong tháng Một là một điều bất ngờ, bất chấp kỳ vọng giảm xuống còn 4.4%, đưa lợi suất trái phiếu chính phủ Đức lên mức cao nhất trong nhiều năm.

ECB đã nhấn mạnh rằng lạm phát là tạm thời và lành tính, nhưng các thị trường sẽ tìm kiếm bất kỳ sự thay đổi chính sách trọng yếu nào (nếu có) trong cuộc họp vào thứ Năm tới

Dữ liệu thế chấp bằng MBA của Hoa Kỳ cho tuần kết thúc tháng 1 (28/1) bứt phá mạnh mẽ +12.0% so với -7.1% trong tuần trước. Cụ thể:

• Chỉ số thị trường tăng lên 617.8 so với 551.7 trước đó.

• Chỉ số mua hàng đạt 312.2 so với 300.1 trước đó.

• Chỉ số tái cấp vốn cũng bứt phá mạnh mẽ lên 2,355.4 so với 1,989.4 trong tuần trước.

• Lãi suất thế chấp 30 năm tăng nhẹ lên 3.78%.

Sau một đợt xáo trộn lớn trong hoạt động tái cấp vốn trong tuần trước, chúng ta đang thấy sự phục hồi trở lại và điều này chủ yếu dẫn đến sự phục hồi trong các hồ sơ thế chấp trong tuần qua. Tin tốt là ít nhất lượng mua cũng tăng lên, mặc dù lãi suất dài hạn tiếp tục tăng lên mức cao nhất kể từ tháng 3 năm 2020.

Theo Reuters, thị trường tiền tệ khu vực đồng Euro dự báo Ngân hàng Trung ương châu Âu (ECB) sẽ nâng lãi suất 30 điểm cơ bản vào tháng 12 năm 2022.

Trước đó trong phiên giao dịch, dữ liệu do Eurostat công bố cho thấy lạm phát hàng năm trong khu vực đồng Euro, được đo bằng Chỉ số hài hòa về giá tiêu dùng (HICP), đã tăng lên 5.1% trong tháng 1 từ mức 5% trong tháng 12. Con số này cao hơn kỳ vọng của thị trường là 4.4%.

Phản ứng thị trường

EUR/USD duy trì đà tăng trong giờ giao dịch ở châu Âu và cặp tỷ giá này đang tăng 0.35% trong ngày ở mức 1.1309.

Dữ liệu mới nhất do Eurostat công bố ngày 2 tháng 2 năm 2022 cho biết số liệu CPI sơ bộ tháng 1 của Eurozone tăng 5.1% so với dự báo 4.4% trước đó. Số liệu này cũng vượt qua mức tăng trưởng của tháng trước là 5%.

Thông tin này dường như là bất lợi đối với ECB khi lạm phát khu vực đồng Euro bất ngờ đạt mức kỷ lục mới. Giá năng lượng tăng cao tiếp tục đẩy lạm phát lên phần lớn nhưng giá thực phẩm cũng tăng mạnh vào đầu năm. Trong khi đó, lạm phát dịch vụ và hàng công nghiệp tiếp tục ở mức cao một cách “khó chịu”.

Điểm cộng duy nhất là lạm phát cơ bản được xem là giảm nhẹ nhưng vẫn cao hơn mục tiêu 2% của ECB và thấp hơn so với ước tính một chút.

Cổ phiếu toàn cầu đang có đà tăng 4 ngày mạnh nhất kể từ tháng 4/2020 nhờ mùa báo cáo tài chính vang dội từ Mỹ sang châu Âu và dòng tiền bắt đáy đổ vào các cổ phiếu công nghệ.

HĐTL Nasdaq 100 tăng 1.1%, còn HĐTL S&P 500 tăng 0.4%. Chỉ số Stoxx 600 châu Âu vượt đường MA 50 ngày lần đầu tiên kể từ ngày 21/1. Cả lợi suất và đô la đều đang giảm nhẹ.

Giới đầu tư đang ở ranh giới mong manh giữa lo lắng Fed thắt chặt và lạc quan về sự phục hồi của kinh tế toàn cầu. Báo cáo kết quả kinh doanh ổn đã giúp xua tan những gì còn khó đoán. Tuy nhiên, lạm phát, Trung Quốc và đại dịch có thể sẽ gây nhiều bất ngờ lên thị trường.

Các chỉ số chứng khoán châu Âu đều khởi đầu phiên hôm nay trong sắc xanh, khi tâm lý thị trường lúc này đã ổn định hơn khá nhiều:

Trên thị trường tiền tệ, mối tập trung lúc này đang là số liệu lạm phát Eurozone và 2 cuộc họp chính sách từ ECB và BoE, nên hiện tại vẫn đang khá trầm lắng:

Vàng giảm 0.15% xuống 1,798. Dầu thô chưa có nhiều thay đổi quanh mức $88.3/thùng.

Gần 30 tỷ USD đã bị rút khỏi quỹ ETF SPDR S&P 500 (mã giao dịch SPY) chỉ trong tháng Một, lượng tiền ra lớn nhất kể từ khi quỹ được ra mắt năm 1993. Đây có thể là tín hiệu các trader tận dụng thị trường hồi phục để thoát các vị thế toàn thị trường.

Số liệu từ CME trên thị trường HĐTL vàng cho thấy trong phiên thứ Ba các trader đã cắt bớt khoảng 7 nghìn hợp đồng open interest, ngày giảm thứ 5 liên tiếp. Khối lượng giao dịch cũng giảm khoảng 14.7 nghìn hợp đồng.

Vàng tăng phiên thứ Ba giữa tình hình cả OI và khối lượng giảm, cho thấy khả năng suy yếu cũng không quá cao, nhưng đà tăng cũng sẽ không được hưởng lợi nhiều. Vùng 1,800 sẽ tiếp tục là nam châm hút giá vàng.

Chủ tịch Fed Philadelphia Patrick Harker cho biết hôm thứ Ba rằng sẽ phù hợp nếu Fed tăng lãi suất bốn lần trong năm nay khi còn nhiều yếu tố dẫn đến lạm phát cao hơn, chẳng hạn như các vấn đề chuỗi cung ứng.

Harker nói trong một cuộc phỏng vấn với Bloomberg TV: “Hiện tại, tôi nghĩ rằng bốn lần tăng 25 điểm cơ bản trong năm nay là phù hợp. Nhưng có rất nhiều rủi ro ở đây, bao gồm rủi ro lạm phát tồi tệ hơn dự kiến hoặc giảm nhanh hơn dự kiến có thể điều chỉnh kế hoạch này".

Hoạt động sản xuất Hoa Kỳ trong tháng đã giảm xuống mức thấp nhất trong 14 tháng vào tháng Một trong bối cảnh bùng phát chủng Omicron.

Viện Quản lý Cung ứng (ISM) hôm thứ Ba cho biết chỉ số hoạt động của các nhà máy quốc gia đã giảm xuống mức 57.6 MoM, thấp nhất kể từ tháng 11 năm 2020.

Tuy nhiên, bất chấp sự hỗn loạn do Omicron, các nhà máy đã thuê thêm công nhân vào tháng trước, với thước đo của cuộc khảo sát ISM về việc làm trong lĩnh vực sản xuất tăng lên mức cao nhất trong 10 tháng. Đây là một tin đáng hoan nghênh trong bối cảnh tốc độ tăng trưởng việc làm được dự đoán sẽ giảm mạnh hoặc thậm chí giảm biên chế phi nông nghiệp vào tháng Một.

Chứng khoán Mỹ mở cửa tăng nhẹ sau một tháng điên rồ khi các nhà đầu tư vật lộn với sự thay đổi chính sách của Cục Dự trữ Liên bang. Các chỉ số chính như Dow Jones tăng 0.2%, S&P500 biến động không đáng kể, trong khi Nasdaq là chỉ số duy nhất giảm 0.1%.

Thị trường trái phiếu sụt giảm là động lực thúc đẩy lợi suất trái phiếu, vốn có mối tương quan trái chiều, bật tăng mạnh. Lợi suất Kho bạc kỳ hạn 10 năm tăng +1.01%, lợi suất kỳ hạn 5 năm tăng 0.5%.

Các đồng tiền chính đã nhanh chóng lấy lại ưu thế khi sức mạnh của USD dần hạ nhiệt. Dẫn đầu đà tăng là đồng CHF khi tăng +0.57%, tiếp đó là NZD khi tăng +0.5%.

Giá dầu nối tiếp chuỗi đà giảm 2 ngày liên tiếp -0.81% về mốc $87.53/thùng. Giá vàng tăng 0.5% lên mốc $1,806.10,oz

Doanh số bán lẻ của Đức tụt giảm khi các lo ngại về biến thể Omicron khiến người dân hạn chế tới các cửa hàng.

Dữ liệu hôm thứ Ba cho thấy doanh số bán lẻ giảm 5.5% MoM, giảm mạnh hơn so với dự báo chỉ là 1.4%.

Nền kinh tế Đức hoạt động kém hơn so với khu vực đồng euro, và đáng chú ý là nền kinh tế lớn thứ hai là Pháp, tăng 7% vào năm ngoái, mức cao nhất kể từ năm 1969.

Bộ Tài chính cho biết dòng vốn ròng hàng năm của Liên minh châu Âu vào Cộng hòa Séc đã tăng 3.4 tỷ Crowns lên 88.8 tỷ Crowns (4.11 tỷ USD) vào năm 2021.

Số dư bao gồm 23.5 tỷ Crowns từ gói Next Generation của EU nhằm hỗ trợ phục hồi sau tác động của đại dịch Covid. Trong đó, phần lớn số tiền đến từ các quỹ cơ cấu và Quỹ Liên kết nhằm phát triển các khu vực nghèo hơn, Bộ cho biết.

Vào năm 2020, người dân Séc đã nhận được 85.4 tỷ Crowns tiền trợ cấp từ Liên minh châu Âu. Kể từ khi gia nhập EU vào tháng 5 năm 2004, Séc đã thu về 961.5 tỷ Crowns tiền hỗ trợ.

Tỷ giá EUR/JPY đã chững lại sau sự cải thiện mạnh mẽ vào ngày thứ Hai.

Dựa trên hành động giá gần đây, sự phục hồi thêm về giá có thể đang trong quá trình chuẩn bị. Ngược lại, hiện đang có một rào cản tạm thời tại SMA 100 ngày ở mức 129.87, ngay trước 130.08 (mức đỉnh ngày 20 tháng 1). Việc vượt qua khu vực này sẽ đưa đường SMA 200 ngày, hôm nay là 130.46, trở lại tầm ngắm.

Mặc dù nằm dưới đường SMA 200 ngày, nhưng triển vọng về giá vẫn là tiêu cực.

Kênh đào Suez của Ai Cập đã công bố đạt doanh thu 544.7 triệu Dollar vào tháng Giêng, tăng từ 495.7 triệu USD trong cùng tháng một năm trước đó, cơ quan quản lý kênh đào cho biết trong một tuyên bố hôm thứ 3.

Suez là con đường vận chuyển nhanh nhất giữa châu Âu và châu Á và là một trong những nguồn cung cấp ngoại tệ chính của chính phủ Ai Cập.

Xu hướng giảm của EUR/CHF tiếp tục mất đà. Theo quan điểm của các nhà kinh tế tại Credit Suisse, tỷ giá có thể đang trong quá trình quay đầu với mức kháng cự tiếp theo được thấy ở mức 1.0443 /51.

Rủi ro giảm xuống một lần nữa khi phá vỡ dưới mốc 1.0362/58.

“Kháng cự được nhìn thấy ở 1.0443, với dự báo sẽ là một rào cản khó khăn cho cặp tiền. Nếu cặp tiền vượt qua mốc này, sức mạnh có thể trở lại mức cao nhất tháng 1 ở 1.0514. Sau đó, cặp tiền cần duy trì ở trên mốc này, thì mới được xem là có nền vững chắc, với ngưỡng kháng cự tiếp theo là 1.0545/52.”

“Hỗ trợ ban đầu được nhìn thấy ở mức 1.0376. Dưới 1.0362 có thể thấy rủi ro giảm nhẹ, với hỗ trợ tiếp theo là 1.0300 trước 1.0280 và sau đó là hỗ trợ trung hạn ở mức đáy điều chỉnh năm 2015 và mức thoái lui 50% của đà hồi phục tại 1.0254/35.”

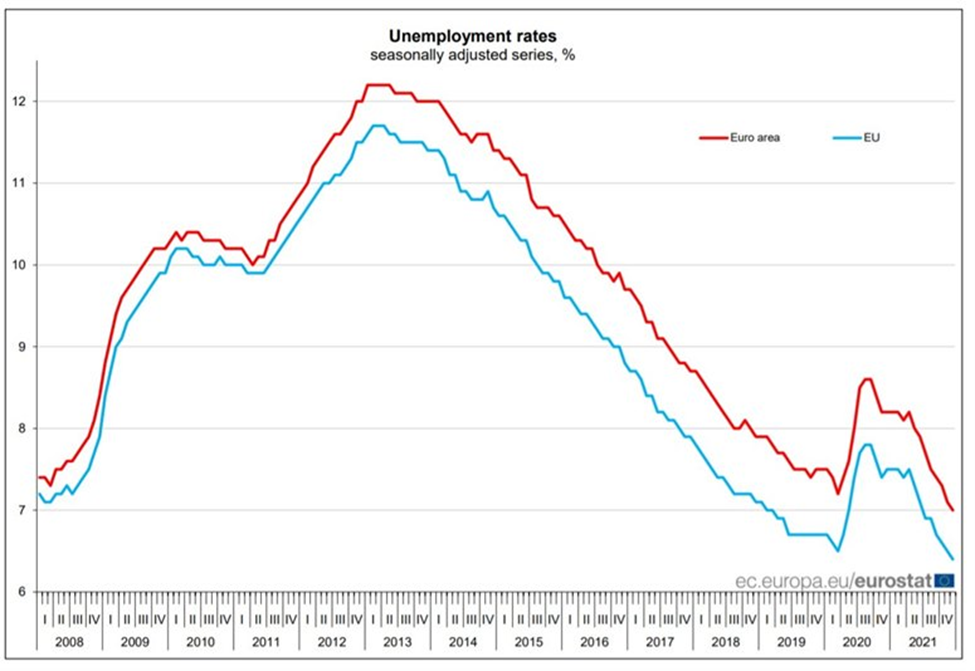

Dữ liệu được công bố bởi Eurostat, văn phòng thống kê của Liên minh Châu Âu ngày 2/1/2022 cho biết Tỷ lệ thất nghiệp điều chỉnh theo mùa của khu vực đồng tiền chung châu Âu đạt 7%, thấp hơn dự báo là 7.1% và giảm so với tháng 11, 7.2%.

Phản ứng thị trường

Tỷ giá EUR/USD đã tăng 0.3% trong phiên ngày hôm nay lên mốc 1.1264.