Vàng tăng mạnh sau dữ liệu kinh tế Mỹ

Vàng tăng mạnh lên 2376.66 sau dữ liệu kinh tế Mỹ.

Vàng tăng mạnh lên 2376.66 sau dữ liệu kinh tế Mỹ.

Các chỉ số tương lai giảm nhẹ sau khi chứng khoán châu Âu đóng cửa trong sắc xanh và tránh được pha bán tháo trong giờ giao dịch cuối cùng tại Hoa Kỳ. HĐTL Hoa Kỳ đang tăng có lẽ cũng phần nào cải thiện tâm lý thị trường, với S&P 500 tăng 0.3%.

Sau nhiều lần đưa ra động thái can thiệp bằng lời nói trong vài ngày qua, ông Kanda hôm nay đã không đưa ra thêm bình bình luận nào về biến động tỷ giá. Điều này cũng không hẳn là đang "bật đèn xanh" cho JPY tiếp tục giảm.

Hiện USDJPY tiếp tục ổn định quanh 151.70, ngay gần vùng đỉnh năm 2022 và 2023 là 151.90/94.

USD/JPY vẫn ổn định trong bối cảnh có nhiều phát biểu được đưa ra, giao dịch quanh mức 151.72, tăng 0.1% trong phiên hôm nay.

Nhà hoạch định chính sách BoJ, Naoki Tamura, phát biểu:

Một lần nữa, động thái này tái khẳng định sự can thiệp bằng việc phát biểu nhiều hơn. USD/JPY hiện giao dịch ở mức 151.71.

Thống đốc BoJ Ueda phát biểu rằng:

Hiện tại, các quan chức vẫn chưa đưa ra manh mối nào về động thái của BoJ trong các cuộc họp sắp tới.

Phát biểu của ông Suzuki:

Những động thái này nhằm ngăn USD/JPY bứt phá khi cặp tiền này tăng trở lại mức 151.60 trong phiên. USD/JPY cũng đã chạm mốc 151.97 trong phiên, mức đỉnh kể từ năm 1990.

05:00 sáng ngày 28/03, thành viên Hội đồng Thống đốc Fed Christopher Waller sẽ phát biểu về triển vọng kinh tế tại buổi họp mặt với Economic Club of New York.

Ông Waller có lập trường diều hâu hơn so với các thành viên trong FOMC khác. Một số quan chức đang phản đối mạnh mẽ việc hạ lãi suất nhiều đợt, ông Waller có thể có cùng quan điểm với họ.

Cuối cùng, hôm nay đã có một số bình luận hỗ trợ đồng yên.

Bộ trưởng Tài chính Nhật Bản Suzuki:

Không có gì khác so với những gì ông nói hôm qua nhưng đã đẩy USD/JPY xuống 151.73.

Ông Ueda đã bình luận vài phút trước, nhưng không đưa ra động thái cứu vớt sự yếu kém của đồng Yên.

Vào 2h sáng mai: Phó Chủ tịch Ngân hàng Quốc gia Thụy Sĩ, Martin Schlegel sẽ phát biểu về những bước đi tiếp theo trong chính sách tiền tệ.

Schlegel đang chiếm ưu thế cho vị trí cao nhất tại ngân hàng khi Chủ tịch đương nhiệm Jordan sẽ rời vị trí vào tháng 9 sau một thập kỷ đảm nhiệm chức vụ này.

Theo Thống đốc BoJ Ueda:

Ueda đã có thể để can thiệp bằng lời nói để đẩy lùi đồng Yên trượt giá nhưng ông ấy đã không làm vậy. Ông ấy thường không phải là người chính thức đưa ra các bình luận có xu hướng can thiệp.

Yên đang mất giá khi thành viên Ban chính sách của Ngân hàng trung ương Nhật Bản cho rằng chính sách đó sẽ được nới lỏng trong một thời gian:

Ngoài ra, Nhật Bản đang bơm 0.7 nghìn tỷ yên thông qua trái phiếu JGB 40 năm.

USD/JPY hiện ở mức 151.748.

Dữ liệu lợi nhuận công nghiệp Trung Quốc từ đầu năm đến nay tăng vững chắc. Tuy nhiên, thị trường bất động sản vẫn còn mong manh.

Giá đóng cửa trước đó: 7.2150

Theo Thành viên ban chính sách BoJ Tamura:

Theo HSBC:

Kỳ vọng thu nhập tốt hơn được hỗ trợ bởi tốc độ tăng trưởng GDP linh hoạt, nhịp thu nhập gần đây và tâm lý tích cực từ các doanh nghiệp trong mùa thu nhập vừa qua:

“Mục tiêu của chúng tôi dựa trên việc cắt giảm lãi suất của Fed vào tháng 6 với tổng mức cắt giảm 75 bp trong năm 2024, phù hợp với sự đồng thuận và kỳ vọng của Fed dựa trên biểu đồ dotplot gần đây.”

HSBC dự đoán nửa cuối năm 2024 sẽ có nhiều biến động hơn do:

Các nhà phân tích tại Bank of America về đồng đô la Mỹ:

DXY hiện tăng nhẹ lên 104.38 trong ngày.

JPM cho biết rằng tình trạng giảm phát giá hàng hóa toàn cầu dường như đã chấm dứt. Dự báo giảm phát sẽ tiếp tục dựa trên niềm tin không có cơ sở bằng chứng, JPM cảnh báo về các tín hiệu trái ngược đến từ chi phí lao động toàn cầu tăng và các dấu hiệu tương tự từ thị trường hàng hóa.

Trung Quốc có khả năng sẽ chiếm ưu thế.

Trung Quốc đang thách thức các quy định của Hoa Kỳ trong IRA yêu cầu xe phải sử dụng các bộ phận từ các khu vực cụ thể để đủ điều kiện nhận trợ cấp, đồng thời loại trừ các sản phẩm từ Trung Quốc và các nước khác.

Các chuyên gia thương mại cho rằng Trung Quốc có một vụ kiện mạnh mẽ, mặc dù sẽ mất nhiều năm để giải quyết và có thể sẽ không bao giờ được thực thi. Mỹ tiếp tục đi ngược lại các quy định về an ninh quốc gia cũng như chủ nghĩa bảo hộ, cho rằng phần mềm ô tô là một rủi ro an ninh quốc gia.

Mỹ đã áp dụng mức thuế 27.5% đối với xe điện nhập khẩu từ Trung Quốc. Tuy nhiên, ô tô của Trung Quốc có tính cạnh tranh cao (một phần do họ được trợ cấp) đến mức một số người trong ngành ô tô lo ngại chúng vẫn có thể thay thế ô tô của Mỹ. Chính quyền Biden đang xem xét tăng các mức thuế đó.

Trung Quốc đang phải đối mặt với cuộc chiến trên hai mặt trận khi châu Âu đe dọa áp dụng mức thuế lạc hậu đối với xe điện Trung Quốc, vốn đang nhanh chóng giành được thị phần ở châu Âu.

Các nhà sản xuất ô tô châu Âu có chung khiếu nại về IRA giống như các đối thủ Trung Quốc và cũng có thể tham gia vụ kiện.

Nasdaq đóng cửa giảm 0.4% xuống mức đáy ngày, thấp nhất kể từ thứ Năm và là ngày giảm thứ ba liên tiếp khi cố phiếu các công ty sản xuất chip chững lại.

Trên thị trường FX, không có kịch tính lớn nào trên thị trường vào thứ Ba nhưng dữ liệu kinh tế có phần yếu kém và cuộc đấu giá trái phiếu kho bạc diễn ra mạnh mẽ. Mặc dù vậy, đồng đô la Mỹ vẫn mạnh lên. EUR/USD tăng lên 1.0860 trong phiên Âu nhưng dần giảm 30 pip trong giao dịch ở phiên Mỹ. GBP/USD cũng biến động tương tự xuống mức 1.2826. AUD/USD vừa giảm sau khi dữ liệu CPI thấp hơn dự kiến.

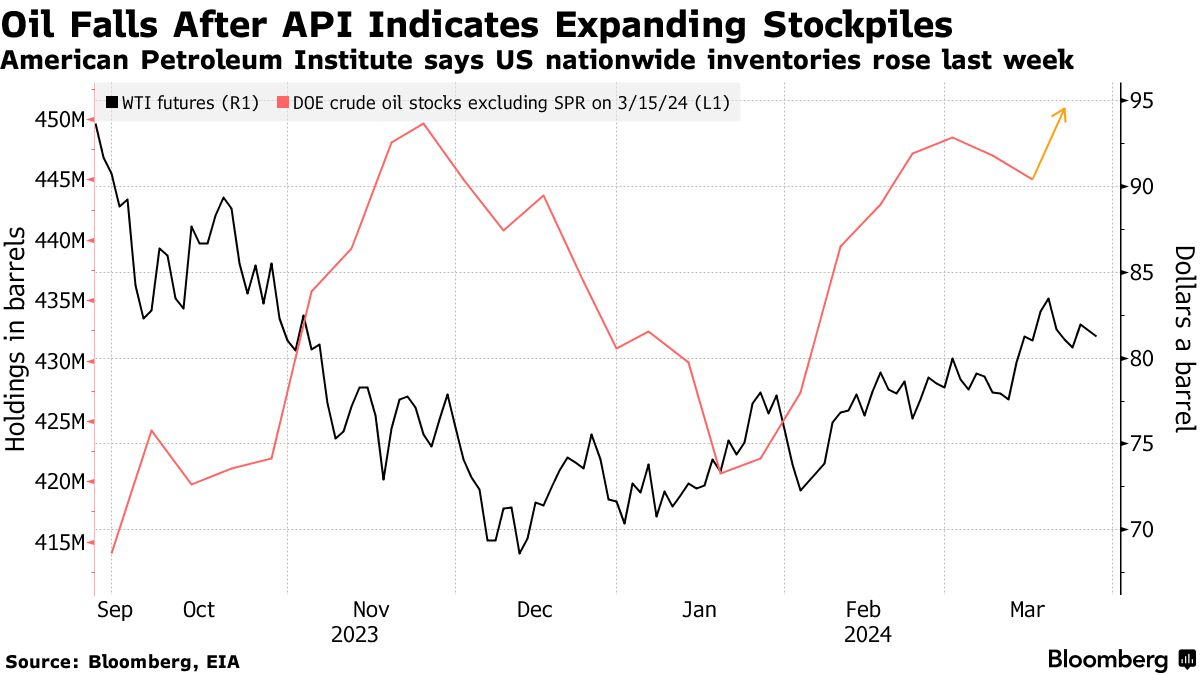

Vàng tăng $6 lên $2179. Bitcoin tăng lên $69,997. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm xuống 4.234%. Dầu thô WTI giảm $0.58 xuống $81.54/ thùng.

AUD/USD đã giảm từ gần 0.6540 xuống 0.6524 sau tin CPI thấp hơn dự kiến.

Thị trường không dự đoán bất kỳ sự thay đổi chính sách nào được công bố sau cuộc họp JMMC tuần tới.

Có thông tin rằng mọi quốc gia OPEC ngoại trừ Ả Rập Saudi đều không cắt giảm sản lượng.

Dầu thô WTI hiện giảm xuống $82.05/ thùng.

Vàng giảm xuống $2,179 trong bối cảnh DXY tăng lên trên 104.20 sau khi niềm tin người tiêu dùng Mỹ tháng 3 thấp hơn dự kiến.

Sắc xanh lan tỏa thị trường chứng khoán Mỹ đầu giờ mở cửa.

Số đơn đặt hàng hàng hóa lâu dài ở Mỹ đã tăng 1.4% trong tháng 2, vượt mức đồng thuận 0.8% của StreetAccount. Theo Tom Hainlin, chiến lược gia đầu tư cấp cao tại U.S. Bank Asset Management, việc dữ liệu tăng trưởng mạnh mẽ, kết hợp với lạm phát cao hơn dự kiến, không hẳn là một “môi trường xấu” đối với cổ phiếu. Trên thực tế, nó có thể là động lực để sự phục hồi của thị trường lan rộng hơn:

Mặt khác, chỉ số niềm tin người tiêu dùng trong tháng 3 thấp hơn những gì các nhà kinh tế dự kiến.

Ba chỉ số chính đang trên đà đạt được tháng tăng thứ năm liên tiếp. S&P500 tăng hơn 2% trong tháng 3. Nasdaq Composite đang đạt mức tăng 1.8% trong khi Dow Jones tăng 0.8%.

Đây là một kết quả đáng thất vọng vào thời điểm các dữ liệu sản xuất khác đã bắt đầu được cải thiện.

Vàng giảm từ $2,198 xuống $2,188 trước khi điều chỉnh lên $2,190 rồi quay đầu giảm xuống $2,182 ở thời điểm hiện tại trong bối cảnh USD và lợi suất trái phiếu kho bạc tăng nhẹ.

Thị trường chờ đợi công bố dữ liệu tâm lý người tiêu dùng Mỹ.

Giá dầu thô ổn định khi các cuộc chiến ở Đông Âu và Trung Đông làm gián đoạn nguồn cung:

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng sau khi cổ phiếu Mỹ giảm điểm ngày đầu tuần:

Từ đầu tháng đến nay, các chỉ số chứng khoán chính của Hoa Kỳ đang trên đà có tháng tăng điểm thứ năm liên tiếp. S&P 500 tăng hơn 2% trong tháng 3. Nasdaq Composite đang đạt mức tăng 1.8% trong khi Dow Jones tăng 0.8%.

Theo đồng sáng lập 3Fourteen Research, Warren Pies, bất chấp một số lo ngại rằng đợt phục hồi của thị trường đã đi vào vùng quá mua, các nhà đầu tư vẫn không thể coi thường cổ phiếu vào thời điểm hiện tại. Pies cho biết:

Đơn đặt hàng hàng hóa lâu bền ở Mỹ đã tăng 1.4% trong tháng 2, vượt quá mức đồng thuận 0.8% từ các nhà kinh tế, theo StreetAccount. Sự gia tăng đơn đặt hàng lâu bền của Mỹ trong tháng trước cho thấy các công ty có phần lạc quan về hướng đi của nền kinh tế. Điều này diễn ra trước khi PCE - thước đo lạm phát yêu thích của Fed được công bố vào thứ Sáu khi nhiều thị trường sẽ đóng cửa để nghỉ lễ Phục sinh. Chủ tịch Fed Jerome Powell sẽ phát biểu cùng ngày.

Tin tức chính:

Thị trường:

Mặc dù tin tức không nhiều, nhưng nhìn chung vẫn có một số biến động đáng kể trong thị trường.

Đồng USD tiếp tục giảm khi khẩu vị rủi ro có dấu hiệu cải thiện

EUR/USD tăng lên 1.0860 mặc dù việc đáo hạn các quyền chọn lớn đang kiềm chế biến động cặp tiền tệ này cho đến nay. Trong khi đó, USD/JPY ít biến động hơn ở mức 151.35. Trong khi đó, USD/CHF giữ trên 0.9000 khi tác động từ việc cắt giảm lãi suất của SNB vẫn còn ảnh hưởng, USD/CAD giảm xuống 1.3560 trong khi AUD/USD tăng lên 0.6553 trong ngày.

Thị trường chứng khoán đang thể hiện tâm lý lạc quan tích cực. HĐTL S&P 500 tăng 0.4% trong khi chứng khoán Châu Âu tăng nhẹ.

Bên cạnh đó, vàng cũng đang tăng vọt, nỗ lực chạm mức $2,200 USD. Trong khi đó, Bitcoin hiện vẫn tăng trong ngày ở mức $70,729

Giá khí tự nhiên (XNG/USD) giao dịch cao hơn vào thứ Ba sau các cuộc tấn công giữa Ukraine và Nga nhằm vào các cơ sở lưu trữ khí đốt và dầu mỏ trong cuối tuần qua. Trong khi đó, tại Trung Đông, sự căng thẳng giữa Mỹ và Israel đang gia tăng sau khi Mỹ không phủ quyết thỏa thuận ngừng bắn tại Hội đồng Bảo an Liên hợp quốc.

Trong khi đó, Chỉ số DXY đang giảm ngày thứ hai liên tiếp trong tuần này sau khi PBoC đã neo tỷ giá đồng nội tệ cao hơn trong hai ngày liên tiếp. Cùng với đó, thị trường đang nghi ngờ liệu Fed có cắt giảm lãi suất ba lần trong năm nay sau khi áp lực lạm phát có dấu hiệu gia tăng.

Khí tự nhiên đang được giao dịch ở mức $1.87/MMBtu tại thời điểm viết bài.

Các nhà kinh tế tại HSBC cho biết đòng JPY sẽ phục hồi trong năm 2024, trong khi CHF có khả năng tiếp tục đà giảm kể từ đầu năm:

HĐTL S&P 500 hiện tăng 0.4% và Nasdaq tăng 0.6% với sự dẫn dắt của nhóm cổ phiếu công nghệ. Thị trường chứng khoán Châu Âu cũng tích cực với chỉ số DAX tăng 0.5%, CAC tăng 0.2%, trong khi FTSE 100 hiện cũng đi ngang ở mức tham chiếu. Khẩu vị rủi ro tích cực đã khiến chỉ số DXY tiếp tục suy yếu trong phiên này.

Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh: