Cập nhật FX: DXY thu hẹp đà tăng trong ngày trước thềm dữ liệu vĩ mô Hoa Kỳ và GBP phục hồi

DXY đã bắt đầu giảm khi thị trường đánh giá dữ liệu vĩ mô tối nay tiếp tục phản ánh sự thu hẹp trong lĩnh vực sản xuất và số đơn xin trợ cấp thất nghiệp ở mức cao, ngoài ra còn có sự phục hồi của GBP sau quyết định chính sách BoE.

Cập nhật FX: GBP/USD mở rộng đà phục hồi khi BoE không dovish như kỳ vọng

GBP được hỗ trợ khi BoE ko dovish như kỳ vọng, 2 quan chức đã bỏ phiếu tăng lãi suất 25bp trong khi dự kiến chỉ có 1 thành viên dovish nhất bỏ phiếu cắt giảm (tỷ lệ: 6-2-1 so với dự báo 8-1-0). Đồng thời, trong định hướng chính sách cũng không loại bỏ ngôn từ "đủ thắt chặt trong thời gian đủ dài".

BoE tiếp tục giữ lãi suất điều hành ở mức 5.25%

- Kết quả bỏ phiếu lãi suất ngân hàng là 6-2-1 (Dự báo: 8-1-0) (Quan chức Haskel và Mann bỏ phiếu tăng 0.25% lãi suất; Quan chức Dhingra bỏ phiếu giảm 0.25%)

- Chính sách tiền tệ cần phải tiếp tục thắt chặt trong một thời gian đủ dài

- Sẵn sàng điều chỉnh chính sách tiền tệ khi dữ liệu kinh tế chứng minh được rằng lạm phát sẽ trở lại mục tiêu 2%.

- Sức ép lạm phát đang giảm dần

- Mặc dù lạm phát giá dịch vụ và tăng trưởng tiền lương đã giảm nhiều hơn dự kiến, nhưng các số liệu vẫn cho thấy lạm phát tiếp tục dai dẳng.

MUFG: Giá vàng trong năm 2024 sẽ đạt mức cao kỷ lục

Các nhà kinh tế tại Ngân hàng MUFG phân tích triển vọng của kim loại quý này:

- Tổng nhu cầu vàng đạt mức kỷ lục vào năm 2023 và dự kiến sẽ tiếp tục tăng trong năm 2024, khi Fed hướng tới việc nới lỏng lãi suất và căng thẳng địa chính trị vẫn đang leo thang.

- Theo Hội đồng Vàng Thế giới (WGC), tổng mức tiêu thụ vàng đã tăng khoảng 3% trong năm 2023 và là con số cao nhất từ năm 2010, được hỗ trợ bởi nhu cầu mạnh mẽ trên thị trường phi tập trung, cũng như việc các NHTW liên tục mua vàng.

- Chúng tôi lặp lại quan điểm về hàng hóa năm 2024 rằng vàng là khoản đầu tư hấp dẫn nhất và đồng ý với WGC rằng vàng thỏi sẽ đạt mức giá kỷ lục nhờ ba yếu tố: việc Fed cắt giảm lãi suất, nhu cầu hỗ trợ từ các NHTW và vai trò của vàng như một công cụ phòng ngừa rủi ro địa chính trị.

ING: Fed và căng thẳng trong hệ thống ngân hàng khu vực khiến đồng đô la Mỹ hấp dẫn hơn

Các nhà kinh tế tại ING cho biết, đồng đô la Mỹ đang phục hồi và thị trường chứng khoán suy yếu sau khi Fed bác bỏ khả năng nới lỏng tiền tệ sớm và các ngân hàng khu vực Mỹ một lần nữa trở thành tâm điểm tin tức.

Những lý do tiếp tục nắm giữ đồng đô la Mỹ:

- Phản ứng của Fed trước khả năng cắt giảm lãi suất vào tháng 3 đã giúp lãi suất ngắn hạn của Mỹ tăng nhẹ và hỗ trợ đồng đô la.

- Giá cổ phiếu của New York Community Bancorp (NYCB) giảm mạnh sau báo cáo thu nhập hàng quý kém khả quan, bắt nguồn từ một số khoản trích lập dự phòng nợ xấu lớn liên quan đến lĩnh vực Bất động sản Thương mại - điểm yếu của nền kinh tế Mỹ.

- Mức cơ sở hoán đổi tiền tệ chéo (cross currency basis swap) của EUR/USD kỳ hạn 3 tháng tăng 0.07 % sau tin tức về NYCB. Nếu khủng hoảng ngân hàng khu vực Mỹ bùng phát trở lại, cần theo dõi sát sao mức hoán đổi lãi suất này, nơi đồng USD có thể tăng giá cho đến khi Fed bình thường hóa chính sách tiền tệ .

- Chỉ số DXY dự kiến sẽ tiếp tục tăng lên mức 103.00-104.00.

Giá vàng giảm khi Fed dập tắt hy vọng cắt giảm lãi suất vào tháng 3

- Giá vàng không giữ được đà tăng khi Fed phản đối khả năng cắt giảm lãi suất sớm.

- Fed cần thêm bằng chứng để tin chắc rằng lạm phát sẽ quay trở lại 2%.

- Đồng đô la Mỹ tăng trước thềm dữ liệu PMI sản xuất của ISM và NFP.

Giá vàng (XAU/USD) tiếp tục thoái lui đà tăng trong phiên hôm nay, sau khi Fed dập tắt kỳ vọng về khả năng cắt giảm lãi suất vào tháng 3. Tuy nhiên, đà giảm cũng được hạn chế phần nào khi các thành viên Ủy ban Chính sách Tiền tệ đều ủng hộ việc cắt giảm lãi suất trong năm 2024.

Chủ tịch Fed Jerome Powell tỏ ra không quan tâm đến những suy đoán về việc cắt giảm lãi suất và lập luận rằng họ vẫn chưa chắc rằng lạm phát sẽ quay trở lại mục tiêu 2%. Hiện các nhà đầu tư đã chuyển hướng sang cuộc họp chính sách vào tháng 5 với kỳ vọng đây là lần cắt giảm lãi suất đầu tiên trong chu kỳ này.

Trong khi đó, các nhà đầu tư đang chờ đợi dữ liệu PMI ngành Sản xuất tháng 1 và dữ liệu NFP. Kỳ vọng về việc cắt giảm lãi suất tại cuộc họp chính sách của Fed vào tháng 5 có thể giảm bớt nếu dữ liệu về việc làm và lương cao hơn dự kiến.

Đồng Bảng Anh tiếp tục mất giá trước thềm quyết định lãi suất của BoE

- Tâm lý u ám trên thị trường chung khiến cho các tài sản rủi ro như Bảng Anh mất đi sức hấp dẫn.

- Nhà đầu tư đang chờ đợi quyết định chính sách của BoE (dự kiến giữ nguyên lãi suất lần thứ 4 liên tiếp).

- Triển vọng lãi suất tương lai là yếu tố quan trọng nhất được nhà đầu tư quan tâm.

GBP/USD tiếp tục chịu áp lực trước thềm quyết định lãi suất của BoE, dự kiến công bố vào 19h00 tối nay. Hầu hết các thành viên của Ủy ban Chính sách Tiền tệ (MPC) dự kiến sẽ duy trì mức lãi suất hiện tại ngoại trừ bà Swati Dhingra, người có thể bỏ phiếu cho lựa chọn cắt giảm lãi suất.

Thống đốc BoE Andrew Bailey và các thành viên khác đã tuyên bố rằng vẫn quá sớm để cắt giảm lãi suất mặc dù lạm phát đang giảm về mức mục tiêu 2%. Lạm phát của Anh đã giảm đáng kể từ mức đỉnh thập kỷ là 11.1% xuống 4.0%. Tuy nhiên, con số này vẫn gấp đôi mức mục tiêu, buộc các nhà hoạch định chính sách phải duy trì mức lãi suất hiện tại.

Giữ nguyên mặt bằng lãi suất có thể cải thiện sức hấp dẫn của Bảng Anh, nhưng sẽ khiến triển vọng kinh tế của Vương quốc Anh có thể xấu đi khi hoạt động tiêu dùng và thị trường lao động tiếp tục đình trệ. Việc không có tín hiệu giảm lãi suất có thể ảnh hưởng xấu đến các động lực kinh tế nói trên.

Ngoài ra, tâm lý thị trường trở nên u ám hơn cũng ảnh hưởng đến đồng GBP khi Fed thể hiện quan điểm còn quá sớm để giảm lãi suất vào tháng 3.

Tỷ lệ thất nghiệp tại Châu Âu tiếp tục ổn định

- Tỷ lệ thất nghiệp của khu vực Eurozone vẫn giữ nguyên ở mức 6.4%, đúng như dự báo và cũng bằng con số của tháng trước.

- Điều này cho thấy tình hình thị trường lao động trong khu vực vẫn ổn định và tích cực. Để so sánh, tỷ lệ thất nghiệp vào tháng 12/2022 là 6.7%.

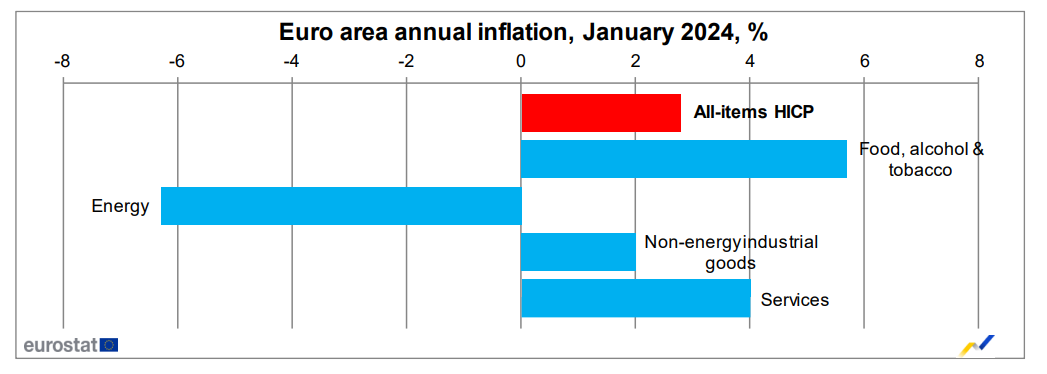

CPI sơ bộ tại Châu Âu giảm nhẹ so với cùng kỳ

- CPI khu vực Eurozone tháng 1 tăng 2.8% so với cùng kỳ (Dự báo: 2.8%. Trước đó: 2.9%).

- CPI lõi tăng 3.3% so với cùng kỳ (Dự báo: 3.2%. Trước đó: 3.4%).

Mặc dù những con số này không có gì bất ngờ với mức giảm nhẹ vào đầu năm, nó vẫn hỗ trợ lập luận của ECB về khả năng cắt giảm lãi suất trong những tháng tới. Điều cần lưu ý là đây chỉ là báo cáo sơ bộ và số liệu cuối cùng có thể thay đổi đôi chút. Tuy nhiên, những con số này cho thấy xu hướng lạm phát đang đi đúng hướng với kỳ vọng của ECB.

Quan chức ECB Centeno: ECB sẽ giảm lãi suất nếu áp lực lạm phát tiếp tục suy yếu

Phát ngôn của Mário Centeno, Thống đốc Ngân hàng Bồ Đào Nha đang thu hút sự chú ý của thị trường. Nội dung chính của phát ngôn như sau:

- Nếu lạm phát tiếp tục giảm dần trong những tháng tới, ECB sẽ đưa ra quyết định giảm lãi suất trong lần họp tiếp theo.

- Nếu việc giảm lãi suất diễn ra, đây có thể là khởi đầu cho một chu kỳ bình thường hóa.

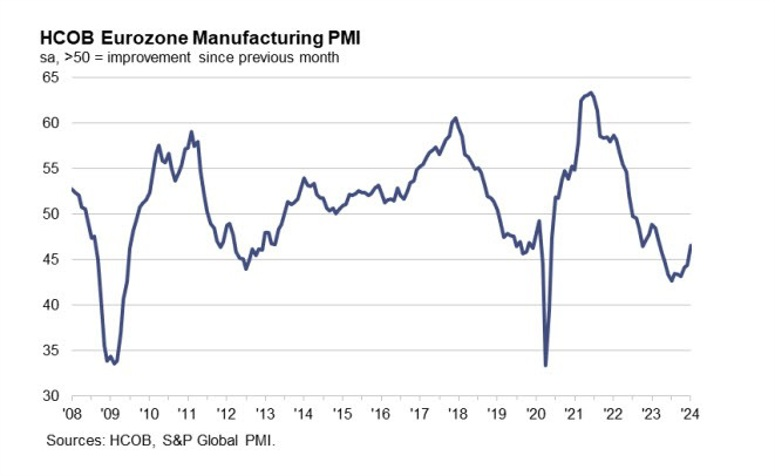

HCOB: PMI sản xuất tháng 1 tại Eurozone không đổi so với báo cáo sơ bộ

- 46.6 điểm (dự báo: 46.6 điểm, trước đó: 44.4 điểm)

PMI Eurozone tháng 1 chạm đỉnh 10 tháng và tái khẳng định sự suy thoái trong lĩnh vực sản xuất châu Âu đang giảm bớt. Đáng chú ý, sản lượng và số lượng đơn đặt hàng mới được cho làm chạm mức thấp nhất kể từ tháng 4 năm ngoái. Trong khi đó, sự cải thiện trong niềm tin kinh doanh đã tăng lên mứuc cao nhất trogn 9 tháng kể khởi đầu năm mới. Một tin tích hơn đối với ECB là chi phí đầu vào và giá đầu ra dự kiến sẽ tiếp tục giảm bất chấp căng thẳng tại Biển Đỏ leo thang.

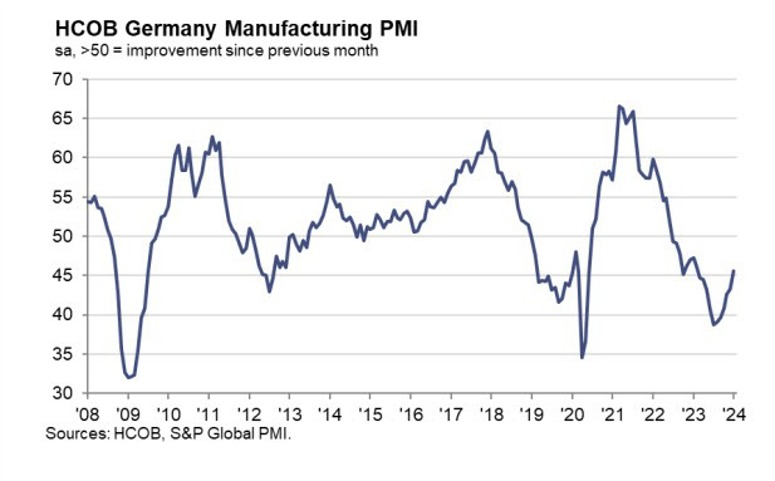

HCOB: Suy thoái sản xuất tại Đức đã giảm bớt trong tháng 1

- 45.5 điểm (dự báo 45.4 điểm, trước đó: 45.4 điểm)

Suy thoái trong lĩnh vực sản xuất Đức đã giảm bớt rong tháng 1 nhưng triển vọng chung đến nay vẫn còn ảm đạm. Số lượng đơn đặt hàng mới, sản lượng và hoạt động mua bán đều ghi nhận mức giảm ít nhất trong vài tháng nhưng điều kiện về nhu cầu vẫn còn khá yếu.

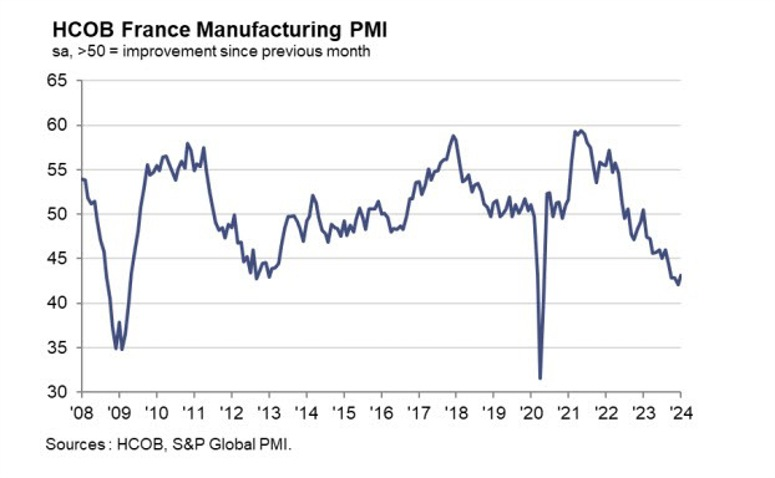

HCOB: PMI sản xuất tháng 1 tại Pháp phù hợp với dự báo

- 43.1 điểm (dự báo: 43.2 điểm, trước đó: 43.2 điểm)

PMI Pháp phù hợp với dự báo khi lĩnh vực sản xuất tại Pháp tiếp tục sụt giảm mạnh trong tháng 1. Cả số lượng đơn đặt hàng mới và sản lượng đều giảm mạnh vào đầu năm, kết hợp với điều kiện việc làm suy yếu đang là mối lo ngại cho nền kinh tế.

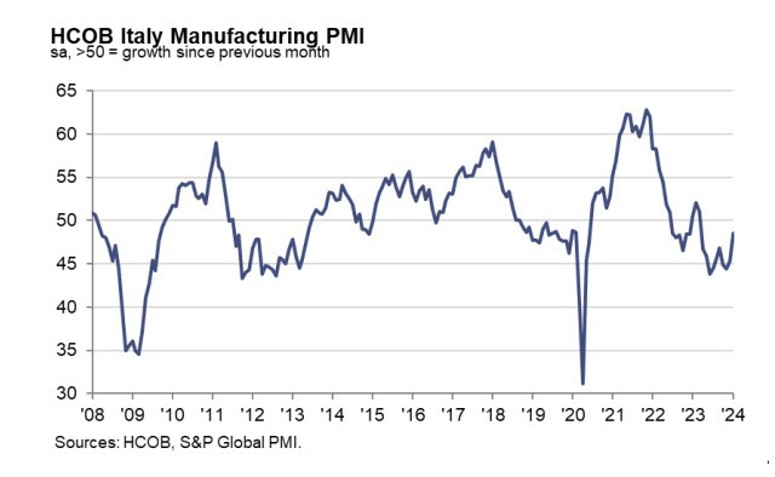

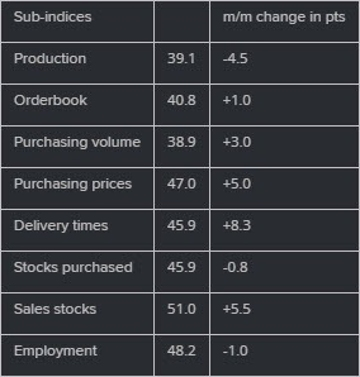

HCOB: PMI sản xuất tháng 1 tại Ý ghi nhận sự cải thiện

- 48.5 điểm (dự báo: 47.3 điểm, trước đó: 45.5 điểm)

PMI Ý ghi nhận sự cải thiện trong bối cảnh tốc độ giảm sản lượng và số lượng việc làm mới chậm lại. Tuy nhiên, hoạt động của các nhà cung ứng đã suy giảm lần đầu tiên sau 1 năm do căng thẳng leo thang tại Biển Đỏ làm ảnh hưởng đến tốc độ vận chuyển.

PMI sản xuất tháng 1 tại Thụy Sĩ thấp hơn dự kiến

- 43.1 điểm (dự báo: 44.5 điểm, trước đó: 43 điểm)

Lĩnh vực sản xuất của Thụy Sĩ tiếp tục gặp khó khăn khi sản lượng tiếp tục sụt giảm. Đáng chú ý, thời gian giao hàng dài hơn đang phản ánh những khó khăn trong quá trình vận chuyển và chuỗi cung ứng trong bối cảnh căng thẳng tại Biển Đỏ leo thang.

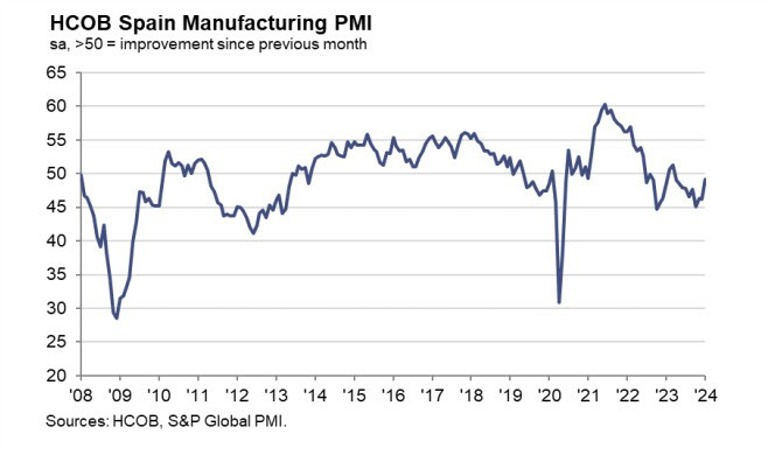

HCOB: PMI sản xuất tháng 1 tại Tây Ban Nha tăng cao hơn dự kiến

- 49.2 điểm (dự báo: 47.9 điểm, trước đó: 46.2 điểm)

Sự suy thoái trong lĩnh vực sản xuất của Tây Ban Nha giảm bớt khi dữ liệu tháng 1 chạm đỉnh 10 tháng. Các điều kiện về nhu cầu vẫn yếu nhưng ít nhất mức sụt giảm về số lượng đơn đặt hàng mới và sản lượng không quá nghiêm trọng, với tốc độ giảm ở mức thấp nhất kể từ tháng 6 năm ngoái.

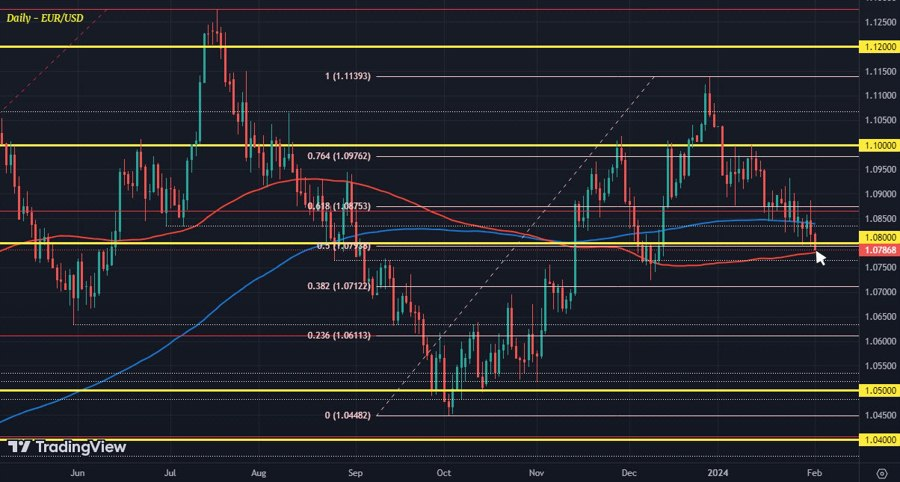

EUR/USD chạm đáy 7 tuần khi USD tăng sau cuộc họp Fed

Nhìn vào diễn biến EUR/USD có thể nhìn ra tâm lý của các trader đối với tín hiệu chính sách của các NHTW vào đầu năm mới. Chủ tịch Fed Powell đã nhấn mạnh rằng họ chưa đủ tự tin để cắt giảm lãi suất vào tháng 3, do đó kỳ vọng thị trường giảm từ 62% xuống còn 35%. Trong khi đó, ECB tiếp tục thận trọng về thời điểm cắt giảm và thị trường vẫn cân bằng kỳ vọng từ khoảng tháng 4 đến tháng 6, với xác suất hơn 90% hạ lãi suất trong tháng 4.

Cặp tiền đã phá qua hỗ trợ 1.0800 vào cuối phiên Á khi USD tăng trên diện rộng hậu cuộc họp Fed đêm qua, với mục tiêu tiếp theo là đường MA 100 ngày (màu đỏ) tại 1.0780. Kiểm tra thành công hỗ trợ này, đà giảm có thể mở rộng xuống đáy tháng 12 ở mức 1.0723.

HĐTL Eurostoxx giảm 0.5% trước giờ mở cửa phiên Âu

Chứng khoán châu Âu dự kiến sẽ mở cửa trong sắc đỏ sau đà lao dốc của chứng khoán Mỹ tối qua với sự dẫn đầu của nhóm cổ phiếu công nghệ. HĐTL Hoa Kỳ tăng nhẹ, với S&P 500 và Nasdaq lần lượt tăng 0.1% và 0.2% trong ngày.

- HĐTL chỉ số DAX Đức giảm 0.5%

- Hợp ĐTL chỉ số FTSE Anh giảm 0.6%

Cập nhật FX: AUD/USD tiếp tục mở rộng đà giảm xuống 0.6540

AUD/USD tiếp tục mở rộng đà giảm trước sự phục hồi của USD trên diện rộng (Fed hawkish trong cuộc họp báo đêm qua), báo cáo CPI quý IV ủng hộ RBA sớm cắt giảm lãi suất và dữ liệu vĩ mô Úc hôm nay kém kỳ vọng. PMI Caixin và tin Trung Quốc tăng đầu tư một cách thích hợp không hỗ trợ được nhiều.

Các nhà đầu tư hướng trọng tâm sang quyết định chính sách BoE vào tối nay

Xuất hiện nhiều ý kiến trái chiều về việc các nhà hoạch định chính sách BoE sẽ bỏ phiếu thế nào, nhưng nhìn chung NHTW này dự kiến sẽ giữ nguyên lãi suất ở mức 5.25%. Thị trường đang đặt phần lớn kỳ vọng BoE cắt giảm lần đầu vào tháng 6 năm nay, trong khi xác suất cắt giảm vào tháng 5 là vào khoảng 70%. Tính cả hôm nay thì BoE còn 3 lần họp nữa để ra tín hiệu xoay trục nhưng sẽ là khôn ngoan hơn cả nếu họ giữ vững lập trường phụ thuộc vào dữ liệu. Hai nhân tố chính cần quan tâm lúc này sẽ là lạm phát và triển vọng nền kinh tế.

- Về lạm phát, báo cáo tháng 12 không quá tích cực với BoE khi lạm phát dịch vụ vẫn ở mức cao và lạm phát cơ bản hàng năm vẫn trên 5%. Diễn biến lạm phát hiện nay nhìn chung vẫn chưa thực sự ủng hộ việc nới lỏng.

- Về triển vọng kinh tế đã ghi nhận sự phục hồi trong quý IV năm ngoái và điều này dường như sẽ tiếp tục được phản ánh lên dữ liệu tháng 1. Lĩnh vực dịch vụ hoạt động mạnh mẽ hơn đang là một bước tiến đáng mừng đối với BoE và cho phép lãi suất được duy trì ở mức cao hơn trong thời gian dài hơn.

Nói tóm lại, BoE gần như sẽ giữ nguyên lãi suất. Một trong sô những điều cần lưu ý là tỷ lệ bỏ phiếu vì có thể sẽ xuất hiện 1-2 ý kiến trái chiều. Tuy nhiên, cuộc họp này có thể ghi nhận tỷ lệ bỏ phiếu 9-0 với quyết định cuối cùng là giữ nguyên ;ãi suất, nhưng cũng cần lưu ý rằng quan chức dovish nhất trong MPC, Dhingra có thể bỏ phiếu cắt giảm 25bp.

Phần lớn trọng tâm có thể chuyển hướng sang tuyên bố chính sách BoE. Họ có thể tái khẳng định sự phụ thuộc vào dữ liệu và lập trường "đủ thắt chặt trong thời gian đủ dài" cũng sẽ được duy trì. Tuy nhiên, bất cứ thay đổi nhỏ nào trong định hướng chính sách này đều nên được xem xét kỹ lưỡng và hiểu theo hướng dovish, đặc biệt khi họ chỉnh sửa hay loại bỏ dòng "sẽ cần phải thắt chặt hơn nữa chính sách tiền tệ nếu có bằng chứng về áp lực lạm phát dai dẳng hơn".

Fed sẽ có những động thái như thế nào sau cuộc họp FOMC ngày hôm qua?

Hai điểm lớn rút ra từ tuyên bố của FOMC và cuộc họp báo của Powell là:

- Fed sẽ chỉ cắt giảm lãi suất khi "có niềm tin lớn hơn" rằng lạm phát sẽ đạt kỳ vọng 2%

- Powell nói rằng "có khả năng sẽ không cắt giảm vào tháng 3"

Tỷ lệ cắt giảm lãi suất vào tháng 3 là khoảng 62% khi diễn ra cuộc họp FOMC. Hiện tại, con số đó chỉ còn 35%. Trong khi đó, hiện tại, tổng mức giảm lãi suất trong năm là khoảng 140 điểm cơ bản.

Mặc dù quyết định của cuộc họp diễn ra vào ngày 20 tháng 3 nhưng thời gian tạm ngừng hoạt động của Fed sẽ bắt đầu vào ngày 9 tháng 3

AUD/USD có chiều hướng giảm trở lại

AUD/USD có xu hướng giảm trở lại (sau đợt tăng do ngân hàng Dự trữ Úc (RBA) sẽ là Ngân hàng cắt giảm lãi suất muộn nhất trong số các nền kinh tế phát triển, trong khi Cục Dự trữ Liên Bang Mỹ FED đã phát tín hiệu nới lỏng lãi suất cho năm 2024)

Nhưng trong đầu năm 2024, các dữ liệu kinh tế cho thấy rằng nền kinh tế Mỹ sẽ tăng hơn dự đoán trong khi nền kinh tế Úc sẽ tiếp tục gặp khó khăn, có thể dẫn đến việc khả năng RBA sẽ cắt giảm lãi suất trước FED đang tăng lên, và từ đó có thể suy ra rằng: USD mạnh lên, AUD suy yếu.

Cập nhật diễn biến thị trường phiên Á: Ít biến động mạnh trên các thị trường ngoại hối

Sau những biến động hậu FOMC qua đêm, một số biến động tiếp theo đã được dự đoán ở châu Á nhưng với mức độ nhẹ hơn trong hôm nay

Tỷ giá hối đoái chính biến động. Chứng khoán Trung Quốc và Hồng Kông tăng nhẹ.

PMI Trung Quốc đạt mức mở rộng 50.8, bằng kết quả tháng 12 và cao hơn mức dự kiến 50.6. Nó đã mở rộng lần thứ ba tăng liên tiếp.

USD/JPY đang có xu hướng tăng trong hôm nay

USD/JPY đang có xu hướng tăng 0.14% sau khi Ngân hàng Nhật Bản đã mua số lượng JGB trong tháng 1

Tổng thống Trung Quốc Tập Cận Bình kêu gọi nỗ lực phát triển lực lượng sản xuất mới và thúc đẩy phát triển chất lượng cao

Tổng Bí thư Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc (CPC), Tập Cận Bình đã cân nhắc một số ý kiến mang tính động lực để khắc phục nền kinh tế Trung Quốc. Nhận xét của ông đã được Tân Hoa Xã đưa tin, ông đã phát biểu vào thứ Tư và chủ trì buổi họp.

Các thành viên của ECB sẽ phát biểu vào hôm nay

16 giờ: Thành viên ECB và Thống đốc Ngân hàng Bồ Đào Nha Mario Centeno tham dự một hội nghị ngân hàng ở Lisbon.

18 giờ 30: Nhà kinh tế trưởng Philip Lane của ECB sẽ phát biểu tại một sự kiện do Viện Kinh tế và Tài chính Einaudi (EIEF) tổ chức tại Rome, Ý

Cuộc họp Ủy ban Chính sách tiền tệ của Ngân hàng Anh sẽ diễn ra vào hôm nay

Ngân hàng Anh họp vào thứ Năm ngày 01 tháng 2 năm 2024:

- Không có thay đổi chính sách nào được mong đợi.

- Khả năng sẽ có đợt cắt giảm đầu tiên của Ngân hàng trước cuộc họp tháng 6.

Cuộc họp này sẽ kèm theo những cập nhật về dự báo. Những khoản này sẽ được điều chỉnh liên quan đến mức lương dự kiến sẽ tăng, chi phí vận chuyển tăng và dự kiến kích thích tài chính trong ngân sách chính phủ vào ngày 6 tháng 3.

Giá dầu tăng khi căng thẳng ở Trung Đông đúng trên bờ vực lan rộng

Giá dầu tiếp tục tăng trong phiên Á sau khi ghi nhận mức tăng hàng tháng đầu tiên kể từ tháng 9 trong bối cảnh Mỹ và Iran đứng trên bờ vực đối đầu trực tiếp hơn ở Trung Đông.

Dầu thô WTI và dầu thô Brent tăng lần lượt 5.86% và 6.06% trong tháng 1 bất chấp việc giá giảm ngày giao dịch thứ 4 sau khi hoạt động của nhà máy Trung Quốc giảm tháng thứ tư liên tiếp.

Mặc dù hoạt động của nhà máy Trung Quốc gây áp lực lên thị trường, giá vẫn tăng trong tháng do tốc độ tăng trưởng mạnh hơn dự kiến của Mỹ, sự gián đoạn nguồn cung dầu thô ở Mỹ do bão mùa đông và nỗ lực kích thích nền kinh tế của Bắc Kinh.

Theo Cơ quan Thông tin Năng lượng, nguồn cung dầu thô của Mỹ đã phục hồi trở lại vào tuần trước sau các cơn bão mùa đông, với tồn kho tăng 1.2 triệu thùng và sản lượng ước tính lên tới 13 triệu thùng/ngày.

Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng khi USD giảm nhẹ. DXY giảm 0.05% xuống 103.47.

Hạ viện Hoa Kỳ đã thông qua dự luật tăng cường chương trình Tín thuế trẻ em mở rộng

Hạ viện Hoa Kỳ thông qua các biện pháp kích thích kinh tế:

- Hạ viện Hoa Kỳ đã thông qua dự luật tăng cường chương trình Tín thuế trẻ em mở rộng nhằm giúp nhiều gia đình dễ dàng đủ điều kiện nhận hỗ trợ hơn, đồng thời tăng số tiền nhận được từ $1,600 mỗi trẻ lên $1,800 vào năm 2023, $1,900 vào năm 2024 và $2,000 vào năm 2025

- Dự luật cũng bao gồm một số khoản cắt giảm thuế được phục hồi cho các doanh nghiệp, như các khoản khấu trừ nghiên cứu và phát triển

Thị trường chứng khoán châu Á biến động trái chiều

Thị trường chứng khoán châu Á biến động trái chiều sau khi chủ tịch Fed Powell cho biết không đủ tự tin để cắt giảm lãi suất vào tháng 3:

- S&P/ASX 200 giảm 1.3%. PMI sản xuất chính thức đạt đỉnh trong 11 tháng. Báo cáo đầu tiên về hoạt động sản xuất của Úc vào năm 2024 cho thấy sự cải thiện đáng hoan nghênh về hoạt động và niềm tin và tiềm năng phục hồi theo chu kỳ trong suốt năm 2024. Tuy nhiên, báo cáo cũng cảnh báo rằng nếu sự gián đoạn chuỗi cung ứng trong lĩnh vực vận tải biển tiếp tục kéo dài trong những tháng tới, thì triển vọng lạm phát có thể được đánh giá lại do lạm phát giá hàng hóa nghiêm trọng hơn so với các dự đoán trước đó.

- Nikkei 225 giảm 0.7%, trong khi Topix tăng 0.6%. PMI sản xuất Nhật Bản đúng như dữ liệu sơ bộ cho thấy sự suy thoái kéo dài trong hoạt động của ngành sản xuất vào đầu năm 2024.

- Kospi tăng 1.07%, trong khi Kosdaq giảm 1.6%.

- HangSeng tăng 1.42%, Shanghai Composite tăng 0.19%. PMI Sản xuất Caixin Trung Quốc tháng 1 cao hơn dự kiến. Báo cáo nhấn mạnh việc doanh nghiệp xuất khẩu mới tăng lần đầu tiên sau 7 tháng và niềm tin kinh doanh cải thiện lên mức đỉnh trong 9 tháng

Vàng tăng lên trên $2,046

Sau khi giảm mạnh xuống $2,033 từ mức trên $2,055 sau công bố chính sách của Fed và cuộc họp báo của Powell, vàng hiện hồi lên trên $2,046 trong phiên Á khi USD giảm nhẹ:

Thứ trưởng Tài chính Trung Quốc: Chính sách tài khóa sẽ giúp mở rộng nhu cầu trong nước

Thứ trưởng Tài chính Trung Quốc cho biết:

- Cắt giảm thuế và phí năm 2023 lên đến 2.2 nghìn tỷ nhân dân tệ

- Kỳ vọng nguồn thu tài chính tiếp tục phục hồi trong năm 2024

- Sẽ duy trì cường độ nhất định trong chi tiêu tài chính vào năm 2024

- Chính sách tài khóa sẽ giúp mở rộng nhu cầu trong nước

- Sẽ tăng cường đầu tư một cách thích hợp từ ngân sách trung ương

Những nỗ lực từng phần của Trung Quốc đã không giải quyết thỏa đáng một nền kinh tế suy thoái và giảm phát.

Bên cạnh đó, Bloomberg đưa tin

- Chủ tịch Trung Quốc Tập Cận Bình đã chưa ấn định ngày tổ chức cuộc họp để vạch ra các kế hoạch kinh tế dài hạn của Trung Quốc vốn đã bị trì hoãn trước đó, một động thái có thể khiến các nhà đầu tư thất vọng.

- Theo Tân Hoa Xã, Bộ Chính trị gồm 24 thành viên của Đảng Cộng sản cam kết thắt chặt kiểm soát chính trị và kỷ luật tại cuộc họp hàng tháng vào thứ Tư.

PMI sản xuất chính thức tháng 1 của Nhật Bản đúng như dữ liệu sơ bộ

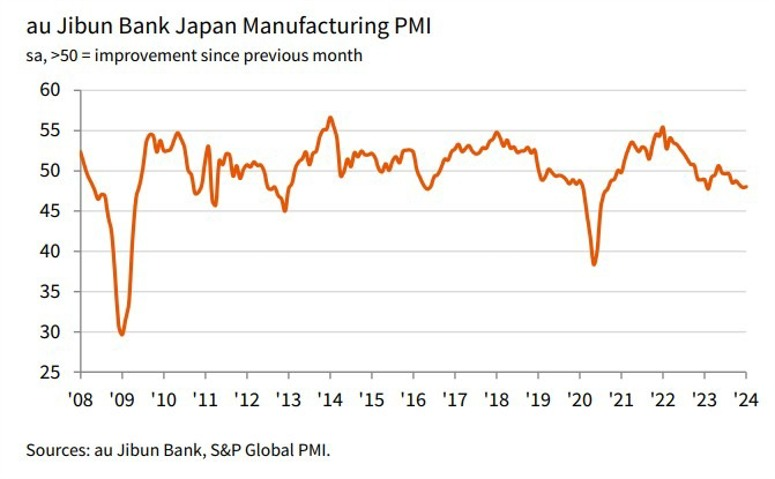

- PMI sản xuất chính thức tháng 1 của Nhật Bản: 48.0

- Dữ liệu sơ bộ: 48.0

- Trước đó: 47.9

Báo cáo nhấn mạnh:

- Sự suy thoái kéo dài trong hoạt động của ngành sản xuất vào đầu năm 2024

- Điều kiện kinh tế suy thoái trong nước và toàn cầu đè nặng lên ngành

- Cả sản lượng và số lượng đơn đặt hàng mới đều giảm, với sự sụt giảm ở sản lượng sau vẫn còn rõ rệt

- Các nhà sản xuất báo hiệu sự sụt giảm mạnh nhất về hoạt động kinh doanh kể từ tháng 8 năm 2020

- Các nhà sản xuất Nhật Bản phải đối mặt với áp lực thêm về giá cả và nguồn cung. Gánh nặng chi phí được cho là đã tăng với tốc độ đáng kể trong bối cảnh giá nguyên liệu thô, nhân công và nhiên liệu cao, trong khi các nhà sản xuất báo hiệu sự suy giảm mạnh hơn về hiệu quả hoạt động của nhà cung cấp, mức tồi tệ nhất trong ba tháng. Một số công ty lưu ý đến tác động của sự gián đoạn ở Biển Đỏ

PMI sản xuất của Úc đạt đỉnh trong 11 tháng

- PMI sản xuất chính thức của Úc trong tháng 1: 50.1 - mức đỉnh trong 11 tháng

- Dữ liệu sơ bộ: 50.3

- Trước đó: 47.8

Một số bình luận kèm theo cảnh báo về lạm phát:

- Trong hai tháng qua, chỉ số đơn đặt hàng mới tăng mạnh nhất trong hơn 18 tháng.

- Các chỉ số giá giảm trong tháng 1, cho thấy tình trạng lạm phát tiếp tục giảm trong nửa đầu năm 2024. Đáng chú ý, chỉ số giá đầu vào sản xuất vẫn có xu hướng giảm bất chấp tình trạng gián đoạn vận chuyển trong nước và toàn cầu.

- Có mối quan hệ khá đáng tin cậy giữa chỉ số Thời gian giao hàng của Nhà cung cấp PMI và lạm phát hàng hóa ở Úc. Sự sụt giảm gần đây của chỉ số thời gian giao hàng cho thấy quá trình giảm lạm phát của giá hàng hóa trong 18 tháng qua đã kết thúc.

- Chỉ số Thời gian giao hàng của Nhà cung cấp hiện tại là 41.1 nhìn chung phù hợp với lạm phát giá hàng hóa khoảng 4%, gần bằng mức lạm phát hàng hóa trong tháng 11. Vấn đề là hầu hết các nhà dự báo đều mong đợi tình trạng giảm phát giá hàng hóa tiếp theo, nếu không muốn nói là giảm phát hoàn toàn, như một phần trong triển vọng lạm phát chung của Úc.

- Điều này cho thấy rằng nếu sự gián đoạn chuỗi cung ứng trong lĩnh vực vận tải biển tiếp tục kéo dài trong những tháng tới, thì triển vọng lạm phát có thể được đánh giá lại do lạm phát giá hàng hóa nghiêm trọng hơn so với suy nghĩ trước đây.

- Nhìn chung, báo cáo đầu tiên về hoạt động sản xuất của Úc vào năm 2024 cho thấy sự cải thiện đáng hoan nghênh về hoạt động và niềm tin, điều này cho thấy tiềm năng phục hồi theo chu kỳ trong suốt năm 2024.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1049

- PBOC bơm 43 tỷ nhân dân tệ reverse repo kỳ hạn 7 ngày với lãi suất không đổi ở mức 1.8%

- 466 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 423 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

PMI Sản xuất Caixin Trung Quốc tháng 1 cao hơn dự kiến

- Chỉ số PMI sản xuất Caixin/S&P Global tháng 1: 50.8

- Dự kiến: 50.6

- Trước đó: 50.8

Những phát hiện chính được nêu bật trong báo cáo:

- Sản xuất tiếp tục tăng trưởng khiêm tốn. Tổng doanh thu tăng với tốc độ chậm hơn

- Doanh nghiệp xuất khẩu mới tăng lần đầu tiên sau 7 tháng

- Niềm tin kinh doanh cải thiện lên mức cao nhất trong 9 tháng

- Cả cung và cầu đều mở rộng, cung vượt xa cầu.

- Chỉ số phụ cho tổng số đơn đặt hàng mới vẫn nằm trong phạm vi mở rộng tháng thứ 6 liên tiếp

- Nhu cầu ở nước ngoài tăng nhẹ với số lượng đơn đặt hàng xuất khẩu mới tăng lần đầu tiên sau bảy tháng

- Việc làm tiếp tục giảm.

- Mặt bằng giá vẫn yếu. Thước đo chi phí đầu vào đạt mức thấp nhất kể từ tháng 8. Giá đầu ra thậm chí còn yếu hơn do sự cạnh tranh ngày càng tăng trên thị trường đã hạn chế khả năng tăng giá của các công ty.