Vàng thiết lập mức đỉnh mới

Giá vàng vượt qua mức cao nhất trong tháng 7 là 2484 USD sau sự phục hồi mạnh mẽ từ mức giảm ngày hôm qua.

Mức tiếp theo cần chú ý là $2500.

Giá vàng vượt qua mức cao nhất trong tháng 7 là 2484 USD sau sự phục hồi mạnh mẽ từ mức giảm ngày hôm qua.

Mức tiếp theo cần chú ý là $2500.

Dữ PMI sản xuất tháng 12 của Hoa Kỳ công bố hôm nay cao hơn kỳ vọng.

Sau khi công bố dữ liệu:

DXY giảm nhẹ nhưng vẫn duy trì gần mức cao nhất trong hai năm khi nhà đầu tư kỳ vọng khoảng cách tăng trưởng giữa nền kinh tế Mỹ và các quốc gia khác sẽ tiếp tục mở rộng, trong khi các cổ phiếu blue chip của Trung Quốc ghi nhận mức giảm tuần lớn nhất kể từ năm 2022.

DXY đã đạt mức cao nhất kể từ tháng 11 năm 2022 vào thứ Năm. EUR/USD giảm xuống 1.02248, mức thấp nhất kể từ năm 2022. GBP/USD, USD/JPY cũng giảm xuống mức thấp nhất trong nhiều tháng.

Mặc dù các đồng tiền khác có sự phục hồi nhẹ vào thứ Sáu, EUR/USD đã tăng 0.3% lên 1.0297, nhưng USD vẫn duy trì sức mạnh

"Chỉ số của một đồng tiền là sự phản ánh mức độ tự tin về triển vọng tăng trưởng kinh tế của quốc gia đó so với các nền kinh tế khác, và đây là đánh giá về cách thị trường nhìn nhận triển vọng khu vực Eurozone so với Mỹ trong năm 2025," Kenneth Broux, trưởng bộ phận nghiên cứu FX tại Societe Generale cho biết.

Đồng USD đã tăng mạnh vào cuối năm ngoái khi nhà đầu tư tin rằng các chính sách của Tổng thống đắc cử Donald Trump sẽ thúc đẩy tăng trưởng và lạm phát, Fed sẽ cắt giảm lãi suất ít hơn và lợi suất trái phiếu Mỹ sẽ cao hơn, trong khi ECB dự kiến tiếp tục cắt giảm lãi suất.

Mặc dù lợi suất trái phiếu Mỹ đã giảm từ mức cao nhất cuối tháng 12, lợi suất trái phiếu kỳ hạn 10 năm đạt 4.543%, giảm 3 điểm cơ bản trong ngày, đồng USD vẫn tiếp tục tăng do lo ngại về tăng trưởng ở các nơi khác.

"Bên cạnh những tác động từ chính sách bảo hộ thương mại dự kiến của Mỹ dưới thời Trump, áp lực còn đến từ sự gia tăng giá khí đốt do việc đóng cửa các đường ống của Ukraine," Francesco Pesole, nhà phân tích tại ING cho biết.

Nvidia dự kiến sẽ công bố các sản phẩm chơi game mới tại triển lãm công nghệ CES sắp tới, trong khi các nhà đầu tư sẽ tìm kiếm thông tin về xu hướng kinh doanh từ trí tuệ nhân tạo sáng tạo của công ty, theo một báo cáo từ Wedbush Securities.

Wedbush Securities cho rằng những câu hỏi quan trọng đối với nhà sản xuất chip là dự báo doanh thu từ Blackwell, một hệ thống AI sáng tạo, trong vài quý tới. Các nhà đầu tư cũng sẽ chú ý đến thời điểm các ứng dụng AI dành cho người tiêu dùng sẽ xuất hiện và được chấp nhận rộng rãi, vì những ứng dụng này được kỳ vọng sẽ mang lại lợi ích cho công ty và "thúc đẩy chu kỳ nâng cấp phần cứng, tác động đến toàn bộ ngành công nghiệp," theo Wedbush.

Cổ phiếu Nvidia tăng 1.41% vào đầu phiên giao dịch.

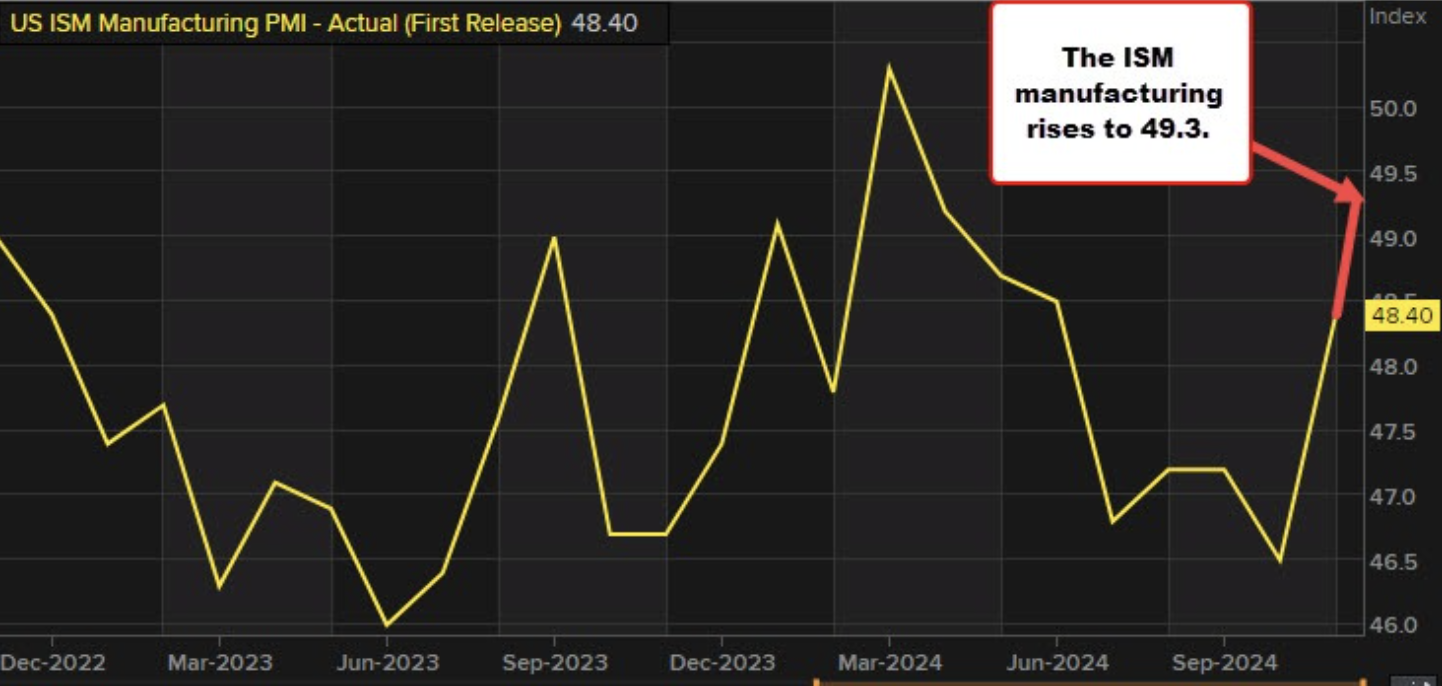

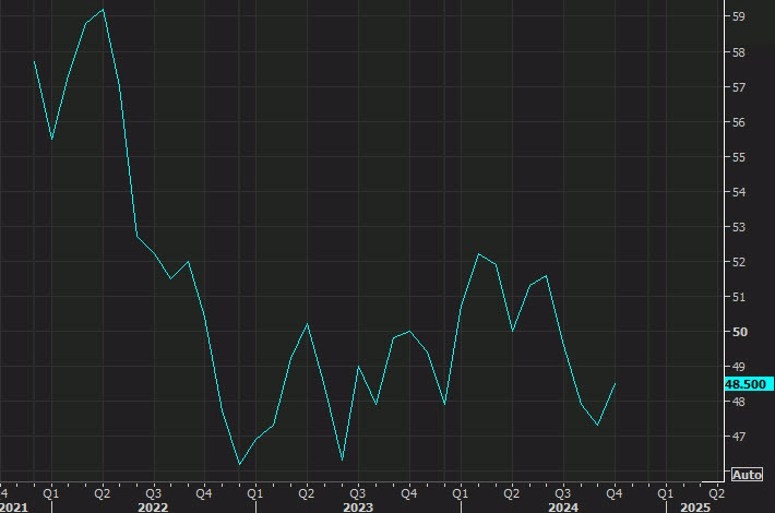

PMI sản xuất từ ISM của Mỹ cho thấy lĩnh vực sản xuất vẫn trong tình trạng suy giảm khi luôn duy trì dưới mức 50 trong năm nay.

Báo cáo PMI sản xuất tháng 11 đã tăng nhẹ, nhưng dự báo cho tháng 12 vẫn ở mức 48.4, cho thấy nền kinh tế chưa có dấu hiệu hồi phục rõ ràng.

Một số ý kiến lo ngại rằng các đơn hàng hiện tại có thể không phản ánh nhu cầu thực, mà xuất phát từ việc doanh nghiệp lo ngại tác động từ thuế quan và tăng cường dự trữ hàng hóa.

Do đó, báo cáo ISM công bố lúc 22h00 được dự đoán sẽ không tạo ra biến động lớn trên thị trường.

Chứng khoán Mỹ đã có phiên giao dịch đầu tiên của tháng 1 đầy biến động. Nhà đầu tư chốt lời ở một số cổ phiếu tăng mạnh trong năm 2024 như Apple và Tesla. Chỉ số Dow Jones giảm hơn 150 điểm, khoảng 0.4% vào cuối phiên. S&P 500 và Nasdaq Composite cũng giảm khoảng 0.2% mỗi chỉ số. Trước đó trong phiên, cả ba chỉ số chính đều tăng mạnh, với Dow Jones đã tăng hơn 300 điểm, nhưng sau đó đã giảm dần trong phiên giao dịch.

Vào phiên kết thúc năm 2024, chứng khoán Mỹ đóng cửa trong sắc đỏ. S&P 500 giảm liên tiếp 4 phiên lần đầu tiên kể từ năm 1966. Dù vậy, chỉ số S&P 500 vẫn ghi nhận mức tăng ấn tượng 23% cho cả năm 2024, nhưng giảm 2.5% trong tháng 12. “Santa Claus rally” đã không xảy ra.

Lịch kinh tế tuần này khá ít sự kiện, nổi bật nhất là PMI sản xuất của ISM sẽ được công bố vào thứ Sáu. Hai quan chức Fed, Thomas Barkin và Mary Daly cũng sẽ có bài phát biểu trong hôm nay.

DXY giảm nhẹ trong ngày thứ Sáu trước thềm công bố dữ liệu PMI sản xuất tháng 12 của ISM lúc 22h00 và báo cáo tồn kho khí đốt tự nhiên hàng tuần lúc 22h30, nhưng vẫn đạt gần mức cao nhất trong hai năm.

Đồng USD chuẩn bị ghi nhận tuần tăng mạnh nhất kể từ đầu tháng 12, được hỗ trợ bởi kỳ vọng kinh tế Mỹ sẽ tiếp tục tăng trưởng mạnh so với các đối tác khác trên toàn cầu trong năm nay, và lãi suất tại Mỹ sẽ duy trì ở mức cao trong thời gian tới. Chỉ số DXY tích luỹ quanh mức 109, giảm 0.2% trong ngày thứ Sáu nhưng vẫn chuẩn bị ghi nhận mức tăng gần 1% trong tuần, đây là mức tăng mạnh nhất kể từ đầu tháng 12.

Fed Atlanta và St. Louis dự kiến sẽ cập nhật ước tính tăng trưởng GDP quý IV vào khoảng đêm nay. Chủ tịch Fed Richmond, ông Tom Barkin, người sẽ bỏ phiếu trong FOMC vào năm 2027, sẽ có bài phát biểu lúc 23h00.

Giá dầu ổn định vào thứ Sáu và dự kiến sẽ kết thúc tuần với mức tăng, sau khi đóng cửa phiên trước ở mức cao nhất trong hơn hai tháng. Giá dầu được hỗ trợ do thời tiết lạnh hơn ở châu Âu và Mỹ, và các biện pháp kích thích kinh tế từ Trung Quốc. Dầu Brent giảm nhẹ 9 cent, xuống còn 75.84 USD/thùng vào lúc 19h30, sau khi đạt mức cao nhất kể từ ngày 25/10 vào phiên thứ Năm. Dầu WTI giảm 6 cent, còn 73.07 USD/thùng, với mức đóng cửa hôm thứ Năm cao nhất kể từ ngày 14/10. Dự kiến, dầu Brent sẽ tăng 2.2% trong tuần này, trong khi dầu WTI tăng 3.5%.

Trung Quốc vừa công bố một số biện pháp kích thích, bao gồm tăng lương cho nhân viên nhà nước và phát hành trái phiếu dài hạn nhằm thúc đẩy đầu tư kinh doanh và tiêu dùng. Dự báo thời tiết lạnh hơn ở một số khu vực châu Âu và Mỹ đang hỗ trợ nhu cầu sử dụng dầu sưởi.

Theo EIA, tồn kho dầu thô Mỹ giảm 1.2 triệu thùng, còn 415.6 triệu thùng. Tuy nhiên, tồn kho xăng và các sản phẩm chưng cất tăng mạnh khi các nhà máy lọc dầu đẩy mạnh sản xuất, trong khi nhu cầu nhiên liệu giảm xuống mức thấp nhất trong hai năm.

Vào thứ Sáu, thị trường chứng khoán châu Âu giảm điểm sau khởi đầu năm 2025 đầy biến động đối với thị trường toàn cầu. Chỉ số Eurostoxx 600 giảm 0.29%, với hầu hết các sàn giao dịch lớn và cổ phiếu các ngành trọng yếu đều chìm trong sắc đỏ.

Cụ thể:

Các nhà đầu tư hiện đang đánh giá những bất ổn chính trị khu vực và toàn cầu có thể ảnh hưởng đến thị trường và nền kinh tế, bao gồm bất ổn chính trị tại Pháp, cuộc bầu cử sắp tới tại Đức và khả năng áp đặt thuế quan mới của chính quyền Trump.

Về dữ liệu kinh tế:

Tân Tổng thống Mỹ Donald Trump kêu gọi "mở cửa" khu vực Biển Bắc của Anh và loại bỏ các tuabin gió trong một bài đăng trên nền tảng mạng xã hội Truth Social vào ngày thứ Sáu.

Trong tháng 10, chính phủ Anh thông báo sẽ tăng thuế lợi nhuận bất ngờ (windfall tax) đối với các nhà sản xuất dầu và khí đốt ở Biển Bắc từ 35% lên 38% và gia hạn thuế này thêm một năm. Mục tiêu của chính phủ là sử dụng doanh thu từ dầu khí để tài trợ cho các dự án năng lượng tái tạo.

“Anh đang mắc sai lầm rất lớn. Hãy mở cửa Biển Bắc. Loại bỏ các tuabin gió!” Trump viết trong bài đăng của mình.

Bài đăng này được đưa ra sau báo cáo về kế hoạch của công ty dầu khí Mỹ APA Corp, thông qua đơn vị Apache, dự kiến rút khỏi Biển Bắc vào cuối năm 2029. Công ty dự báo sản lượng Biển Bắc sẽ giảm 20% so với năm trước vào năm 2025.

Các công ty dầu khí đã dần rút khỏi Biển Bắc trong nhiều thập kỷ qua, với sản lượng giảm từ mức đỉnh 4.4 triệu thùng dầu tương đương mỗi ngày vào đầu thiên niên kỷ xuống khoảng 1.3 triệu thùng hiện nay.

Trên thị trường:

Đà tăng của USD đã bị hạn chế, ít nhất là cho đến nay. Trong khi tỷ giá USD/CNY tăng, biến động của USD dường như đang "tạm dừng", thể hiện ở diễn biến giá của các cặp tiền tệ này khá nhẹ.

Điểm đáng chú ý là đà tăng của USD/CNY, vượt mốc 7.31 lần đầu tiên kể từ tháng 11/2023. Lợi suất TPCP Trung Quốc giảm và khởi đầu yếu kém của chứng khoán nội địa càng khiến các nhà đầu tư thêm lo lắng.

Ngoài ra, EUR/USD và GBP/USD cũng không ghi nhận quá nhiều sự thay đổi sau đà giảm ngày hôm qua. EUR/USD dao động quanh mức 1.0270-1.0280, bị kìm hãm bởi các hợp đồng quyền chọn lớn sắp đáo hạn. Trong khi đó, USD/JPY cũng ít biến động, giao dịch quanh 157.20-157.40 trong suốt phiên.

HĐTL của Mỹ tiếp tục cao hơn trong ngày, nhưng phiên giao dịch tại Mỹ có thể mang đến diễn biến khác, như đã thấy ngày hôm qua. Trong vài tuần gần đây, thị trường chứng khoán có xu hướng chậm lại.

Tuy nhiên, các chỉ số châu Âu giảm điểm trong phiên hôm qua đã làm lu mờ khởi đầu tích cực đầu năm.

HĐTL JPY (đáo hạn tháng 3/2025) hiện đang giao dịch ở mức 0.0064125, ngay trên mức trung bình giá có trọng số (VWAP) đang hình thành trong ngày và thấp hơn một chút so với VWAP của ngày hôm qua. Diễn biến giá hiện nằm trong phạm vi được xác định bởi vùng giá cao (VAH) của ngày hôm qua tại 0.0064245 và vùng giá thấp (VAL) tại 0.0063895. Dưới đây là phân tích chi tiết và các mức giá quan trọng dành cho nhà giao dịch trong ngày.

Các mức giá quan trọng:

Mức tăng giá quan trọng

Mức Giảm Giá Quan Trọng

Bối Cảnh Thị Trường và Triển Vọng

Trong phiên Âu ngày thứ Sáu, cặp tiền EUR/USD đang giao dịch quanh mức hỗ trợ ngắn hạn, sau khi giảm xuống gần mức 1.0220 vào thứ Năm, ghi nhận mức đáy trong hơn hai năm qua. Theo dự báo của các chuyên gia, cặp tiền này có thể tiếp tục giảm xuống mức 1.00 do sự khác biệt trong quan điểm chính sách tiền tệ giữa Fed và ECB.

Tại Mỹ, Fed được dự đoán sẽ theo lập trường hawkish hơn trong năm 2025, trong khi phía ECB dự định tiếp tục chu kỳ nới lỏng chính sách với tốc độ hiện tại.

Theo đồ thị dot plot mới nhất trong Báo cáo Tóm tắt Dự báo Kinh tế của Fed, các quan chức Fed kỳ vọng lãi suất điều hành sẽ đạt 3.9% vào cuối năm. Điều này cho thấy họ dự kiến hai lần cắt giảm lãi suất trong năm nay, giảm so với bốn lần dự báo hồi tháng 9.

Thị trường cũng đã giảm kỳ vọng về lập trường dovish của Fed. Dưới thời Tổng thống Donald Trump, các chính sách như siết chặt nhập cư, tăng thuế nhập khẩu, và giảm thuế dự kiến sẽ thúc đẩy tăng trưởng kinh tế và áp lực lạm phát tại Mỹ.

Chỉ số DXY đã giảm nhẹ vào ngày thứ Sáu nhưng vẫn ở gần mức cao nhất trong hai năm, trên 109.00.

Trong thời gian tới, các nhà đầu tư sẽ tập trung theo dõi loạt chỉ số kinh tế liên quan đến thị trường lao động Mỹ, những yếu tố sẽ ảnh hưởng đến kỳ vọng về lãi suất của Fed. Hiện tại, gần như chắc chắn Fed sẽ giữ nguyên lãi suất trong khoảng 4.25%-4.50% tại cuộc họp chính sách vào tháng 1.

Trong phiên ngày thứ Sáu, đồng USD sẽ bị chi phối bởi dữ liệu Chỉ số PMI lĩnh vực sản xuất của ISM tháng 12, dự kiến công bố vào lúc 22:00 (giờ Việt Nam). Dữ liệu PMI dự đoán sẽ duy trì ở mức 48.4, cho thấy các hoạt động trong lĩnh vực sản xuất tiếp tục suy giảm với tốc độ ổn định.

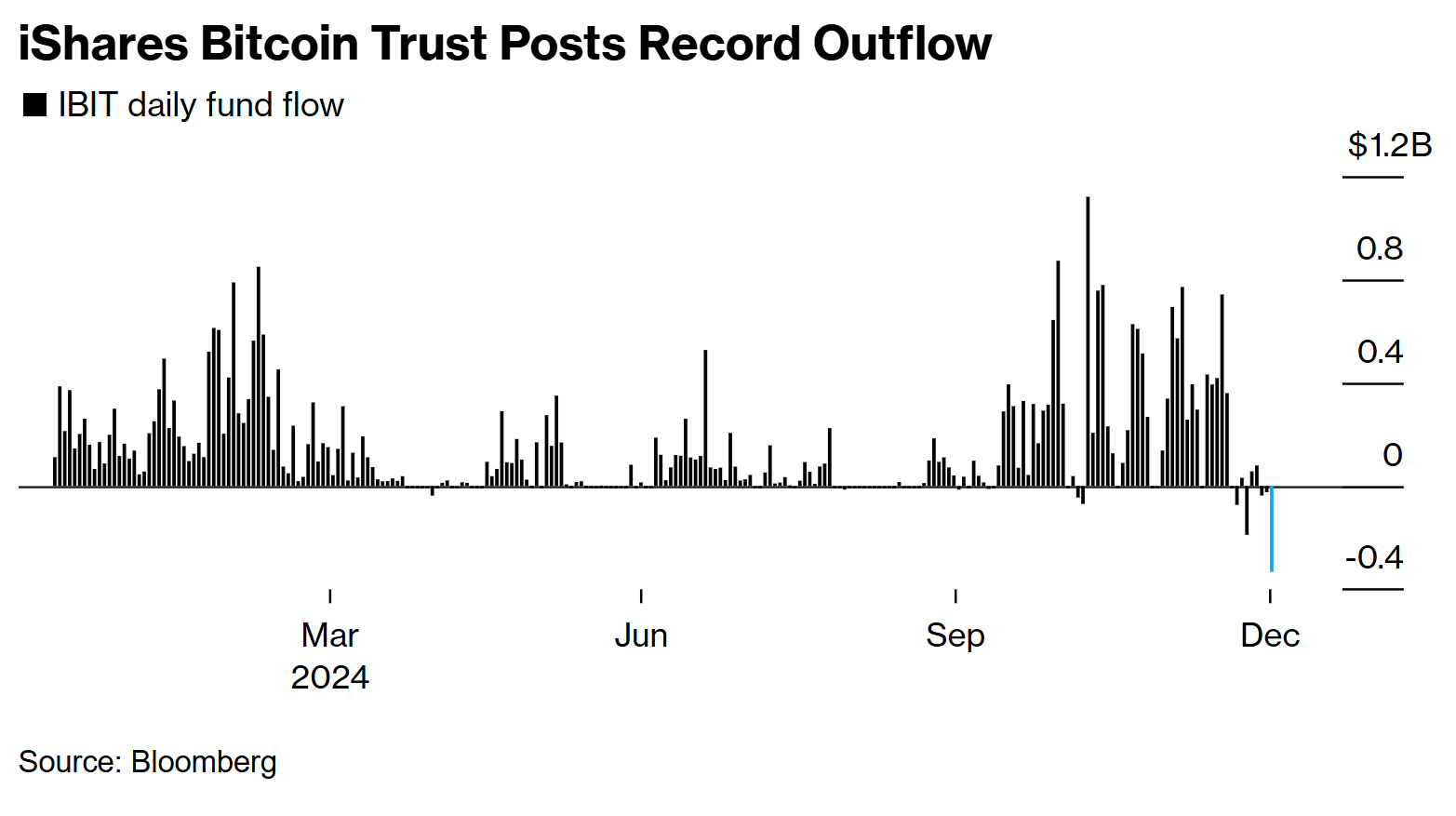

Các nhà đầu tư đã rút ròng 333 triệu USD khỏi iShares Bitcoin Trust ETF (IBIT) của BlackRock Inc. vào thứ Năm. Đây được ghi nhận là mức rút vốn lớn nhất từ quỹ này kể từ khi ra mắt.

Theo dữ liệu do Bloomberg tổng hợp, quỹ này cũng ghi nhận ngày thứ ba liên tiếp bị rút vốn, chuỗi dài nhất từ trước đến nay.

Là quỹ Bitcoin lớn nhất với hơn 53 tỷ USD tài sản và gần 37 tỷ USD dòng vốn vào, IBIT đã trở thành điểm sáng đối với các nhà đầu tư tổ chức sau khi ra mắt vào tháng 1. Quỹ này góp phần đưa Bitcoin lên mức cao kỷ lục 108,315 USD vào giữa tháng 12.

Việc dòng vốn vào IBIT giảm tốc là một tín hiệu khác cho thấy đà tăng bứt phá của Bitcoin trong năm 2024 đang chững lại. Nhóm bao gồm 12 quỹ ETF Bitcoin tại Mỹ đã ghi nhận lượng rút ròng khoảng 2 tỷ USD kể từ ngày 19/12, theo dữ liệu của Bloomberg.

Số HĐTL Bitcoin chưa thanh toán trên sàn CME Group tại Chicago cũng giảm gần 20% so với đỉnh tháng 12.

“Việc dòng vốn rút ra và số HĐTL chưa thanh toán sụt giảm là điều dễ hiểu khi các tổ chức giảm rủi ro và điều chỉnh bảng cân đối kế toán vào cuối năm,” Paul Howard, giám đốc cấp cao tại công ty tạo lập thị trường tiền mã hóa Wincent, nhận định.

BlackRock chưa đưa ra phản hồi ngay lập tức trước yêu cầu bình luận từ Bloomberg News.

Hiện tại, giá Bitcoin giao dịch ở mức 96,433 USD, thấp hơn khoảng 11% so với mức cao kỷ lục.

Cụ thể, trong tháng 11:

Số đơn vay thế chấp được phê duyệt ròng đã giảm trong tháng 11. Điều này được cho là đến từ tổng vay thế chấp cá nhân cũng giảm xuống còn 2.5 tỷ bảng GBP trong cùng tháng. Diễn biến này ghi nhận sau mức tăng 1 tỷ GBP đối với tổng khoản vay thế chấp ròng trong tháng 10.

Trong bối cảnh suy thoái sản xuất vẫn tiếp diễn, đây sẽ là một trong những dữ liệu cần lưu ý trong những tháng tới.

NDRC đề cập rằng quy mô của các quỹ trái phiếu chính phủ siêu dài hạn sẽ tăng mạnh trong năm nay để thúc đẩy tăng trưởng. Đây là một chương trình trợ cấp cho phép người tiêu dùng đổi hàng hóa lâu bền cũ và mua hàng mới với giá chiết khấu, cũng như một chương trình trợ cấp cho phép các doanh nghiệp nâng cấp thiết bị quy mô lớn.

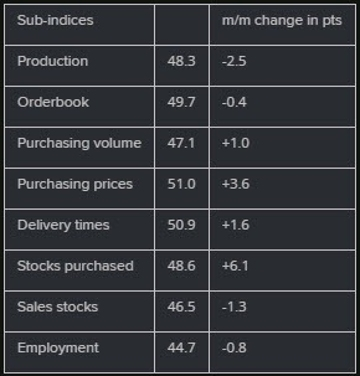

PMI sản xuất tháng 12 của Thụy Sĩ: 48.4, dự kiến là 48.3

Kết quả này đánh dấu hơn hai năm kể từ khi hoạt động sản xuất của Thụy Sĩ thu hẹp. Mọi thứ đã cải thiện đôi chút trong Quý III nhưng vẫn chưa đủ. Điểm sáng duy nhất là Thụy Sĩ phụ thuộc nhiều hơn vào lĩnh vực dịch vụ. Điều kiện việc làm vẫn là một vấn đề vì sản xuất cũng đã giảm trở lại vào tháng 12:

Tỷ giá USD/CNY đã vượt mốc 7.30 lần đầu tiên kể từ cuối năm 2023. Với áp lực từ các đe dọa thuế quan của Trump, nhân dân tệ có thể là công cụ phòng thủ chính của Trung Quốc. Nếu tỷ giá vượt mốc 7.35, cặp tiền tệ này sẽ đạt đỉnh cao nhất kể từ năm 2007, chỉ vài năm sau khi Trung Quốc áp dụng hệ thống tỷ giá hối đoái thả nổi.

Có 2 quyền chọn đối với cặp EUR/USD ở mức 1.0200 và 1.0300. Cặp tiền này hiện đang ở mức thấp nhất kể từ tháng 11 năm 2022. Và điều đáng lo ngại là có rất ít hỗ trợ kỹ thuật ở giai đoạn này.

Hợp đồng đáo hạn hôm nay có thể giúp cặp tiền này ổn định ở mức 1.0250 đến 1.0300 trong phiên giao dịch châu Âu. Nhưng khi quay lại phiên Mỹ, có nhiều yếu tố có thể khiến EUR/USD biến động mạnh.

PBoC cho biết họ sẽ cắt giảm lãi suất trong năm nay ở một thời điểm thích hợp. Lãi suất chính sách chính ở Trung Quốc là lãi suất reverse repo. Hiện tại lãi suất này đang ở 1.5%.

AUD/USD và NZD/USD tăng nhẹ sau tin tức này.

Ủy ban Cải cách và Phát triển Quốc gia Cộng hòa Nhân dân Trung Hoa (NDRC) đã tổ chức một cuộc họp báo để phác thảo các biện pháp hỗ trợ tiếp theo trong năm nay. \Cổ phiếu Trung Quốc tăng nhẹ sau tin.

Tại Hàn Quốc, nỗ lực của cảnh sát nhằm bắt giữ Tổng thống Yoon Suk Yeol đã bị lực lượng an ninh của ông chặn lại. Sự bế tắc vẫn tiếp diễn.

Giá vàng vẫn tiếp tục giao dịch ở mức cao:

Ủy ban Đầu tư nước ngoài tại Hoa Kỳ (CFIUS) đã hoãn quyết định phê duyệt thương vụ mua lại cho Joe Biden.

Nikkei đóng cửa giao dịch hôm nay nhưng cổ phiếu của US Steel giảm hơn 4% vào hôm qua.

Những dòng tweet mới của tân tổng thống Hoa Kỳ, Donald Trump:

"Thuế quan, và chỉ riêng Thuế quan, đã tạo ra khối tài sản khổng lồ này cho đất nước chúng ta. Sau đó, chúng ta chuyển sang Thuế thu nhập. Chúng ta chưa bao giờ giàu có như trong giai đoạn này. Thuế quan sẽ trả hết nợ của chúng ta và LÀM NƯỚC MỸ GIÀU CÓ TRỞ LẠI!"

Ủy ban Cải cách và Phát triển Quốc gia Cộng hòa Nhân dân Trung Hoa (NDRC) là cơ quan hoạch định nhà nước.

Một quan chức của Ủy ban Cải cách và Phát triển Quốc gia Cộng hòa Nhân dân Trung Hoa (NDRC) - cơ quan hoạch định nhà nước cho biết:

Vào lúc 5:30 rạng sáng Chủ Nhật, Chủ tịch Fed San Francisco Mary Daly và Thống đốc Adriana Kugler tham gia hội thảo "Chính sách tiền tệ" trước cuộc họp thường niên của Hiệp hội Kinh tế Hoa Kỳ/ASSA.

Kugler là Thống đốc và do đó là cử tri thường trực tại Ủy ban Thị trường Mở Liên bang (FOMC). Daly sẽ không phải là cử tri vào năm 2025.

Ủy ban Cải cách và Phát triển Quốc gia của Cộng hòa Nhân dân Trung Hoa (NDRC):

Cổ phiếu Trung Quốc đang tìm thấy một số hỗ trợ từ các bình luận.

Đội bảo vệ của Tổng thống Yoon không cho phép cảnh sát thực hiện lệnh bắt giữ.

Kể từ đó, cảnh sát đã chạm trán với đội bảo vệ nơi ở của ông Yoon và chặn mọi nỗ lực xâm nhập. Cảnh sát đã xin phép đội bảo vệ để vào khuôn viên. Tuy nhiên, hiện tại, đội bảo vệ Tổng thống đang từ chối cấp phép khám xét bên trong khuôn viên của ông Yoon. Lệnh bắt giữ đối với Tổng thống đã được trình lên, nhưng chỉ huy đội bảo vệ nói rằng không được phép khám xét.

Trong khi đó, hai quan chức quân đội Hàn Quốc liên quan đến vụ việc thiết quân luật đã bị truy tố và giam giữ.

PBoC cho biết khả năng cắt giảm lãi suất trong năm nay sẽ xảy ra vào thời điểm thích hợp

Lãi suất chính sách chính ở Trung Quốc là OMO reverse repo. Hiện tại ở mức 1.5%.

Yonhap (phương tiện truyền thông Hàn Quốc) đưa tin rằng khoảng 2,700 cảnh sát được triển khai để đảm bảo rằng vụ bắt giữ Tổng thống bị luận tội Yoon Seok-yoel sẽ diễn ra mà không có sự cố nào.

Tuyên bố thiết quân luật khẩn cấp ngày 3 tháng 12 của Tổng thống Yoon là nguyên nhân chính kích hoạt lệnh bắt giữ ông.

Không chắc chắn liệu Đội bảo vệ của ông Yoon có cho phép chính quyền thực hiện lệnh bắt giữ hay không.

Trong khi đó, Quyền Tổng thống Choi đã ra lệnh thực hiện nhanh chóng và mạnh mẽ các biện pháp ổn định thị trường nếu cần.

Thị trường chứng khoán Phố Wall biến động nhẹ và ghi nhận mức giảm khi đóng cửa vào thứ Năm trong bối cảnh giao dịch hỗn loạn, các nhà đầu tư bắt đầu năm mới với luồng dữ liệu về thị trường lao động vững chắc, cổ phiếu Tesla lao dốc. Cả ba chỉ số chứng khoán chính của Hoa Kỳ đều kết thúc phiên giao dịch ở mức tiêu cực, đảo ngược đà tăng trước đó. Báo cáo từ Bộ Lao động cho thấy Số đơn xin trợ cấp thất nghiệp lần đầu và Số đơn xin tiếp tục trợ cấp đều giảm vào tuần trước, củng cố cho câu chuyện về thị trường việc làm vững chắc và khả năng Fed có thể giữ nguyên lãi suất tại cuộc họp chính sách trong tháng này. Bỏ qua những bất ổn liên quan đến tốc độ cắt giảm lãi suất của Fed, các chính sách do chính quyền Donald Trump sắp ban hành và nhiều bất ổn địa chính trị, các nhà đầu tư đã chọn tập trung vào sức mạnh của nền kinh tế Hoa Kỳ khi bắt đầu năm mới. Chỉ số S&P 500 và Nasdaq hiện đã ghi nhận năm phiên liên tiếp giảm, chuỗi suy yếu dài nhất kể từ giữa tháng 4. Chỉ số Dow Jones giảm 151.95 điểm xuống 42,392.27, chỉ số S&P 500 giảm 13.08 điểm xuống 5,868.55 và Nasdaq Composite giảm 30.00 điểm xuống 19,280.79. Trong số 11 lĩnh vực chính của S&P 500, cổ phiếu hàng tiêu dùng tùy ý (.SPLRCD) giảm mạnh nhất, chịu ảnh hưởng của Tesla. Cổ phiếu Tesla (TSLA.O) giảm 6.1% sau khi báo cáo mức giảm đầu tiên trong năm về lượng xe giao, vì các ưu đãi không bù đắp được nhu cầu giảm đối với dòng xe điện cũ của hãng.

Trên thị trường FX, USD mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY đã tăng vọt lên đỉnh trong hai năm vào thứ Năm để bắt kết thúc ngày giao dịch đầu tiên của năm 2025, tiếp tục đà tăng trong năm 2024 do kỳ vọng tăng trưởng của Hoa Kỳ sẽ vượt qua các đối thủ và lãi suất được duy trì ở mức tương đối cao. Dữ liệu vào thứ Năm đã xác nhận thị trường việc làm vẫn vững chắc. Số lượng người Mỹ nộp đơn xin trợ cấp thất nghiệp mới đã giảm xuống mức thấp nhất trong tám tháng vào tuần trước, cho thấy số lượng người lao động bị sa thải thấp vào cuối năm 2024. Chỉ số DXY chạm đỉnh trong ngày ở 109.38. Trong khi đó, EUR/USD rớt xuống 1.025, mức thấp nhất kể từ tháng 11 năm 2022. Sự suy yếu của đồng tiền chung này đã tăng tốc, cho thấy các yếu tố kỹ thuật đang làm sâu sắc thêm đợt bán tháo. Các nhà giao dịch dự đoán ECB sẽ cắt giảm lãi suất sâu vào năm 2025, với thị trường định giá ít nhất bốn lần cắt giảm 25 bps, trong khi không chắc chắn về 2 lần cắt giảm như vậy từ Fed. Nhà hoạch định chính sách của ECB Yannis Stournaras cho biết vào thứ Năm rằng ông dự kiến lãi suất chính sách của ngân hàng sẽ được cắt giảm xuống còn 2% vào mùa thu, từ mức 3% hiện tại. GBP/USD đã giảm xuống 1.2368, mức thấp nhất kể từ tháng 4. Sự sụt giảm của cặp tiền này tăng tốc sau khi vượt qua ngưỡng kháng cự quanh mức 1.2475.

Vàng đạt mức cao nhất trong hơn hai tuần vào thứ Năm, được thúc đẩy bởi nhu cầu trú ẩn an toàn tăng lên. Giá Vàng giao ngay tăng 1.2% lên 2,654.94 USD/ounce, đạt mức cao nhất kể từ ngày 16 tháng 12. "Tôi không thấy có bất kỳ tin tức nào trên thị trường, nhưng các lực lượng địa chính trị (căng thẳng quốc tế cũng như bất ổn tài chính, không ít hơn trước lễ nhậm chức của Tổng thống đắc cử Trump) đang hỗ trợ", nhà phân tích Rhona O'Connell của StoneX cho biết. Nga đã tiến hành một cuộc tấn công bằng máy bay không người lái vào Kyiv trong sáng sớm thứ Tư, gây thiệt hại ở ít nhất hai quận, trong khi quân đội Israel tấn công một vùng ngoại ô của Thành phố Gaza. Lợi suất TPCP Hoa Kỳ biến động trái chiều trong ngày giao dịch đầu tiên của năm mới. Lợi suất 10y giảm hơn 1 bps xuống mức 4.561%. Lợi suất 2y tăng nhẹ lên 4.246% sau khi giảm chưa đến 1 bps. Giá dầu tăng khoảng 2% khi các nhà đầu tư quay trở lại ngày giao dịch đầu tiên của năm mới với cái nhìn lạc quan về nền kinh tế Trung Quốc và nhu cầu nhiên liệu sau lời cam kết thúc đẩy tăng trưởng của Chủ tịch Tập Cận Bình. Dầu thô WTI tăng 1.25 USD lên mức 73.06 USD/thùng.

Thị trường chứng khoán thứ Năm ghi nhận sự sôi động đáng kể ở nhóm cổ phiếu công nghệ, với mức tăng mạnh từ những “ông lớn” như Amazon và Google. Trong khi đó, ngành sản xuất ô tô đối mặt với nhiều thách thức, nổi bật là đà lao dốc của Tesla.

Nhóm cổ phiếu công nghệ đang chứng kiến sự tăng trưởng ấn tượng, nổi bật với Nvidia (NVDA) tăng 1.56% và Microsoft (MSFT) tăng 0.87%. Xu hướng tăng này cho thấy niềm tin ngày càng lớn của nhà đầu tư vào cổ phiếu công nghệ. Oracle (ORCL) cũng đóng góp vào đà tăng chung với mức tăng 1.12%, củng cố triển vọng tích cực của toàn ngành.

Mặc dù nhóm cổ phiếu công nghệ thăng hoa, Apple (AAPL) lại ghi nhận mức giảm 0.89%, cho thấy những thách thức tiềm ẩn hoặc khả năng nhà đầu tư chốt lời. Trong lĩnh vực sản xuất ô tô, Tesla (TSLA) giảm mạnh 3.64%, dấy lên lo ngại về triển vọng ngắn hạn của ngành.

Amazon (AMZN) nổi bật với mức tăng 1.57%, phản ánh nhu cầu tiêu dùng mạnh mẽ. Dịch vụ truyền thông cũng ghi điểm với Google (GOOGL) và Meta (META) lần lượt tăng 0.82% và 1.22%.

Nhóm tài chính cho thấy triển vọng ổn định, với JPMorgan Chase (JPM) tăng 0.63% và Visa (V) tăng 0.62%. Mức tăng đều đặn này phản ánh niềm tin của nhà đầu tư vào lĩnh vực tài chính trong bối cảnh kinh tế vẫn còn nhiều bất ổn.

Theo công bố của S&P Global:

Ông Chris Williamson, Kinh tế trưởng tại S&P Global Market Intelligence nhận định: "Tâm lý các nhà sản xuất Mỹ đã khởi sắc hơn trong tháng 11. Tuy nhiên, điều này chưa thể hiện qua sản lượng thực tế tại các nhà máy". Ông cũng cho biết mức độ lạc quan về triển vọng năm tới đã cải thiện lên mức cao nhất trong 2.5 năm. Điều này được thúc đẩy bởi việc giảm bớt những bất định trước thềm bầu cử, cũng như kỳ vọng về tăng trưởng kinh tế mạnh mẽ hơn và chính sách bảo hộ thương mại tăng cường dưới thời chính quyền Trump vào năm 2025.

Theo S&P Gloabal:

Chỉ số PMI sản xuất tháng 12 của Canada: 52.2 (Dự đoán: 51.9; Trước đó: 52.0)

Sản lượng và đơn hàng mới: Ghi nhận tăng trưởng bền vững.

Một số khách hàng tại Mỹ đang tăng cường tích trữ hàng hóa trước khả năng áp thuế mới của chính quyền Trump trong năm 2025.

Các cuộc đình công tại cảng và bưu điện gây ra gián đoạn chuỗi cung ứng đáng kể.

Lạm phát chi phí đầu vào tăng lên mức cao nhất kể từ tháng 4/2023.

Ngành sản xuất Canada kết thúc năm 2024 trên đà tích cực, với mức độ lạc quan của các nhà sản xuất đạt cao nhất trong 18 tháng. Tuy nhiên, triển vọng dài hạn vẫn chịu áp lực bởi sự không chắc chắn về quy mô và thời điểm áp dụng các mức thuế quan mới từ Mỹ.

Tesla vừa công bố số liệu giao xe quý IV năm 2024, với kết quả thấp hơn kỳ vọng từ thị trường:

Trước khi công bố báo cáo, cổ phiếu Tesla giao dịch ở mức 409.60 USD trong phiên tiền thị trường. Ngay sau thông báo, cổ phiếu nhanh chóng giảm xuống 387 USD, phản ánh sự thất vọng của nhà đầu tư. Số liệu thấp hơn kỳ vọng này được cho là phần lớn đến từ số liệu tính riêng cho dòng xe Cybertruck.

Để tránh tình trạng sụt giảm doanh số hàng năm, Tesla cần giao ít nhất 514.925 xe trong quý IV năm 2024. Tuy nhiên, với kết quả thực tế thấp hơn kỳ vọng, Tesla đã không đạt được mục tiêu này, dẫn đến lần đầu tiên ghi nhận mức sụt giảm trong doanh số hàng năm. Cụ thể:

Cổ phiếu Tesla hiện đang đối mặt với áp lực giảm giá, với ngưỡng hỗ trợ quanh mức $360. Trong bối cảnh này, nhà đầu tư đang dồn sự chú ý vào kế hoạch của Tesla trong năm 2025, đặc biệt là mục tiêu tăng trưởng doanh số từ 20-30% nhờ các mẫu xe giá rẻ hơn. Tuy nhiên, vấn đề đặt ra là liệu các biên lợi nhuận có thể duy trì được khi công ty chuyển trọng tâm sang phân khúc giá rẻ.