Vàng thiết lập mức đỉnh mới

Giá vàng vượt qua mức cao nhất trong tháng 7 là 2484 USD sau sự phục hồi mạnh mẽ từ mức giảm ngày hôm qua.

Mức tiếp theo cần chú ý là $2500.

Giá vàng vượt qua mức cao nhất trong tháng 7 là 2484 USD sau sự phục hồi mạnh mẽ từ mức giảm ngày hôm qua.

Mức tiếp theo cần chú ý là $2500.

Hợp đồng tương lai của Hoa Kỳ cũng có vẻ ổn định hơn hôm nay, với hợp đồng tương lai S&P 500 tăng 0.2% và hợp đồng tương lai Nasdaq tăng 0.5%.

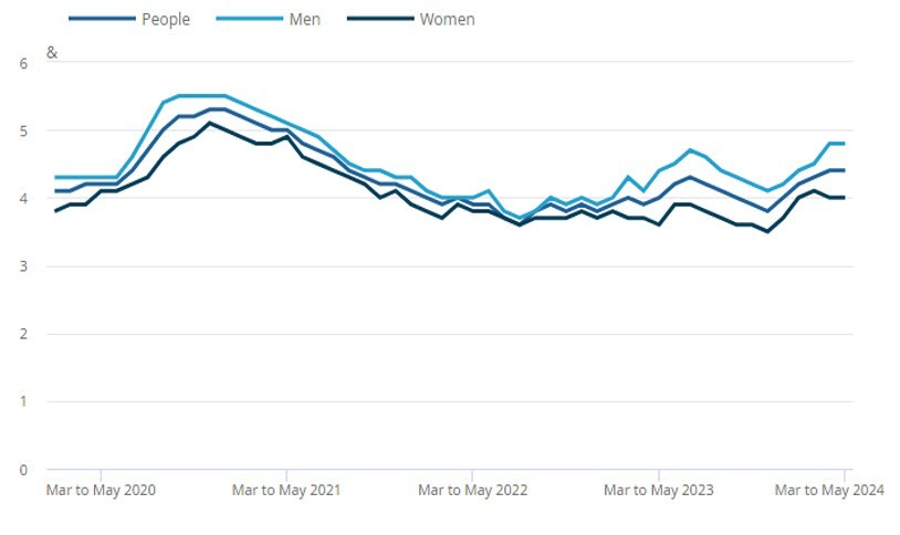

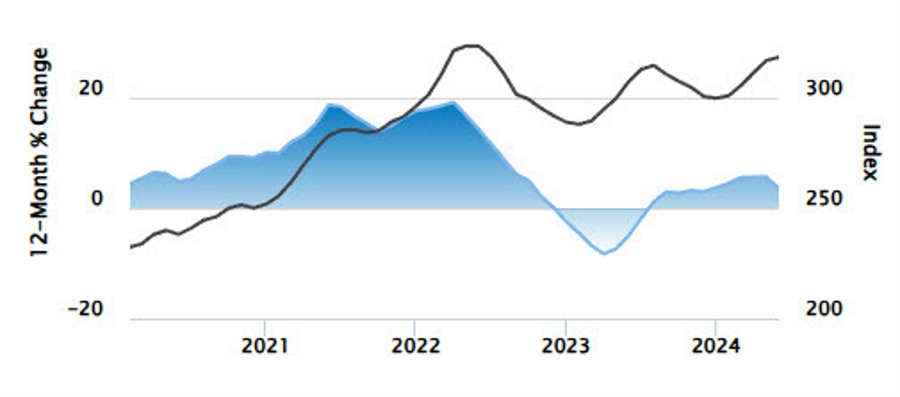

Dữ liệu mới nhất do ONS công bố ngày 18 tháng 7 năm 2024:

USD/JPY quay đầu giảm sau khi phục hồi từ mức thấp đầu phiên. Đồng JPY đã mạnh lên so với đồng USD sau khi chính quyền Nhật Bản bị nghi ngờ đã can thiệp thị trường tiền tệ, kéo cặp USD/JPY xuống mức đáy trong một tháng tại 155.36 đầu phiên Á hôm nay. Các nhà giao dịch vẫn cảnh giác với khả năng Nhật Bản tiếp tục can thiệp.

Các đợi đáo hạn tập trung vào cặp EUR/USD nằm gần mức 1.0900. Điều này sẽ giúp hạn chế bất kỳ đà giảm nào trong phiên giao dịch sắp tới, ít nhất là trước khi quyết định chính sách của ECB được đưa ra.

Cuộc họp của ECB sẽ là điểm nhấn chính nhưng có thể sẽ không tạo ra nhiều tác động đến thị trường. Do các nhà hoạch định chính sách cho biết sẽ không hành động trong tháng này và sẽ đợi đến tháng 9 để cắt giảm lãi suất.

Lợi suất TPCP Mỹ kỳ hạn 10 năm gần như không thay đổi ở mức 4.17%. Lợi suất TPCP Mỹ kỳ hạn 2 năm ổn định quanh mức 4.44%.

Nhà đầu tư đang theo dõi dữ liệu kinh tế và bình luận từ các quan chức Cục Dự trữ Liên bang trong tuần, sau khi Chủ tịch Fed Jerome Powell đầu tuần này cho biết lãi suất có thể sẽ được cắt giảm trước khi lạm phát đạt 2%.

Ông cho biết, việc chờ đến khi đạt mục tiêu lạm phát 2% của Fed có thể là quá muộn và có thể khiến lạm phát giảm xuống dưới mức này. Nhưng ông Powell cũng lưu ý rằng Fed vẫn đang tìm kiếm thêm bằng chứng để tin tưởng rằng lạm phát đang hướng về mục tiêu của ngân hàng trung ương.

Cặp tiền này hiện tăng 0.2% lên 156.45 sau khi lao dốc xuống 155.36 trong phiên Á. Có thể thấy, cặp tiền này đã sụt giảm khoảng 1.3% vào phiên hôm qua, đây là con số lớn nhất kể từ khi Nhật Bản can thiệp vào thứ năm tuần trước.

Tuy nhiên, những dấu hiệu về sự can thiệp của Nhật Bản vẫn chưa rõ ràng như vào thứ năm và thứ sáu tuần trước.

Về mặt phân tích kỹ thuật, USD/JPY đã phá vỡ xuống dưới đường xu hướng chính trong năm (đường màu trắng). Hiện cặp tiền này vẫn chịu áp lực ngay cả khi đã phục hồi nhẹ so với mức mở cửa của phiên hôm qua.

Việc phá vỡ đường xu hướng chính đang giúp phe bán có vị thế tốt, với đường MA100 ngày (đường màu đỏ) ở mức 155.10 đang được chú ý. Hiện tại, phe bán đang kiểm soát trong ngắn hạn.

Theo Goldman Sachs, nếu Donald Trump thắng cử tổng thống Hoa Kỳ, kế hoạch áp thuế 60% đối với hàng hóa Trung Quốc có thể là “rủi ro tăng trưởng lớn” đối với Trung Quốc.

Nền kinh tế Trung Quốc tăng trưởng 4.7% trong quý 2 so với cùng kỳ năm ngoái, không đạt kỳ vọng của các nhà kinh tế và đưa mức tăng trưởng trong nửa đầu năm lên 5%. Shan của Goldman vào thứ Ba cho rằng: “Các nhà hoạch định chính sách cần phải suy nghĩ về nhu cầu trong nước và tập trung vào điều gì đó bền vững và lâu dài hơn cho triển vọng tăng trưởng”. Bà nói thêm rằng nếu áp dụng thuế 60% thì “mức thuế này khá cao và tác động của nó đối với nền kinh tế vĩ mô là khá đáng kể”.

Tuy nhiên, một số nhà phân tích tin rằng Trung Quốc có nhiều khả năng đạt được kết quả thương mại “tích cực” hơn dưới thời tổng thống Trump, khi xét đến “bản chất giao dịch” của ông.

USD/JPY lao dốc xuống dưới 155.40 đầu phiên Á, hiện đã phục hồi phần nào và giao dịch quanh mức 156.5. Sự sụt giảm này có thể là do lo ngại về nguy cơ can thiệp sâu hơn của Ngân hàng Trung Ương Nhật Bản, khả năng tăng lãi suất tại cuộc họp tháng 7 hoặc ít nhất là cắt giảm lượng mua trái phiếu nhiều hơn dự kiến. Tuy nhiên vẫn chưa rõ lý do chính xác cho động thái này.

Báo cáo từ Úc hôm nay đưa ra tín hiệu tích cực, số việc làm tăng gấp đôi so với ước tính trung bình. Tỷ lệ thất nghiệp tăng 0.1%, do sự gia tăng về tỷ lệ tham gia thị trường lao động. Tỷ lệ thất nghiệp vẫn tiệm cận mức đáy trong năm thập kỷ. AUD/USD tăng vài điểm sau khi dữ liệu được công bố và vẫn duy trì được đà tăng này trong phiên.

Giá dầu tăng vào thứ Năm, do tồn kho dầu thô Mỹ hàng tuần giảm mạnh hơn dự kiến. Dữ liệu từ Cơ quan Thông tin Năng lượng Hoa Kỳ cho thấy tồn kho dầu thô của Mỹ đã giảm 4.9 triệu thùng trong tuần trước, cao hơn mức giảm 30,000 thùng được các nhà phân tích dự đoán trong cuộc thăm dò của Reuters và mức giảm 4.4 triệu thùng trong báo cáo từ tập đoàn thương mại Viện Dầu khí Hoa Kỳ.

Giá vàng tăng 0.34%, hiện giao dịch quanh mốc 2466 USD/oz.

Sắc đỏ bao trùm thị trường chứng khoán châu Á do các cổ phiếu liên quan đến các công ty chip giảm sau các báo cáo về lệnh hạn chế xuất khẩu nghiêm ngặt hơn từ Mỹ và những bình luận từ cựu Tổng thống Mỹ Donald Trump làm gia tăng căng thẳng địa chính trị.

Giá dầu tăng vào thứ Năm, do tồn kho dầu thô Mỹ hàng tuần giảm mạnh hơn dự kiến.

Dữ liệu từ Cơ quan Thông tin Năng lượng Hoa Kỳ cho thấy tồn kho dầu thô của Mỹ đã giảm 4.9 triệu thùng trong tuần trước, cao hơn mức giảm 30,000 thùng được các nhà phân tích dự đoán trong cuộc thăm dò của Reuters và mức giảm 4.4 triệu thùng trong báo cáo từ tập đoàn thương mại Viện Dầu khí Hoa Kỳ.

Về phía cầu, triển vọng cắt giảm lãi suất trong những tháng tới tại Mỹ và châu Âu đã hỗ trợ thị trường. Lãi suất thấp hơn thường thúc đẩy hoạt động mua và thúc đẩy nhu cầu dầu.

Các quan chức Fed cho biết hôm thứ Tư rằng ngân hàng trung ương Hoa Kỳ đang tiến gần hơn đến việc cắt giảm lãi suất do lạm phát được cải thiện và thị trường lao động cân bằng tốt hơn, có thể tạo tiền đề cho việc hạ lãi suất vào tháng 9.

Ngoài ra, The Biege Book chỉ ra rằng hoạt động kinh tế của Hoa Kỳ mở rộng với tốc độ từ nhẹ đến khiêm tốn từ cuối tháng 5 đến đầu tháng 7 với việc các công ty dự đoán tốc độ tăng trưởng sẽ chậm hơn trong thời gian tới.

Trong khi đó, Ngân hàng Trung ương Châu Âu gần như chắc chắn sẽ giữ nguyên lãi suất vào thứ Năm, nhưng báo hiệu rằng động thái tiếp theo của họ có thể là cắt giảm.

Các nhà đầu tư cũng đang chờ đợi tin tức từ cuộc họp lãnh đạo chủ chốt ở Trung Quốc sẽ kết thúc vào thứ Năm.

Sắc đỏ bao trùm thị trường chứng khoán châu Á do các cổ phiếu liên quan đến các công ty chip giảm sau các báo cáo về lệnh hạn chế xuất khẩu nghiêm ngặt hơn từ Mỹ và những bình luận từ cựu Tổng thống Mỹ Donald Trump làm gia tăng căng thẳng địa chính trị.

Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc sẽ tiến hành họp báo:

Nhận xét của NAB:

Bên cạnh đó:

The Beige Book:

Chứng khoán Mỹ biến động trái chiều khi các quan chức hàng đầu của Fed bao gồm thành viên Hội đồng Thống đốc Waller, chủ tịch Fed New York William và chủ tịch Fed Richmond Barkin củng cố kịch bản ngân hàng trung ương hạ lãi suất lần đầu vào tháng 9. Nasdaq Composite giảm 2.77% trong ngày tồi tệ nhất kể từ tháng 12 năm 2022, lần đầu tiên đóng cửa ở mức dưới 18,000 kể từ ngày 1 tháng 7. S&P 500 giảm 1.39%. Tuy nhiên, chỉ số Dow Jones tăng 243.6 điểm, tương đương 0.59%, lần đầu tiên đóng cửa trên 41,000. Russell 2000 giảm 1% vào thứ Tư, nhưng chỉ số vốn hóa nhỏ đã tăng hơn 9% trong năm ngày giao dịch vừa qua. Các nhà đầu tư đang mở rộng danh mục đầu tư trong bối cảnh lo ngại rằng đà phục hồi nhờ cổ phiếu công nghệ đang dần suy yếu.

Trên thị trường FX, USD lao dốc sau phát biểu dovish của các quan chức Fed. DXY giảm 0.48% xuống 103.75. JPY mạnh nhất, CAD và AUD yếu nhất trong nhóm tiền tệ chính. USDJPY giảm 200 pip và kiểm tra mức 156.00 nhiều lần nhưng không thể phá vỡ ngưỡng đó cho đến khi đóng cửa. Đây có thể là hệ quả của một đợt can thiệp mới hoặc có thể phản ánh việc giảm đòn bẩy của các nhà đầu tư. USDCAD tăng 0.07% lên 1.3681. Thị trường kỳ vọng BoC sẽ tiếp tục cắt giảm lãi suất trong cuộc họp chính sách tháng 7. AUDUSD giảm 0.07%, đóng cửa ở 0.6729.

Vàng giảm $11 xuống $2,457 sau khi lập đỉnh kỷ lục ở $2,483. Lợi suất TPCP Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 1.5 bps xuống 4.15%. Dầu thô WTI tăng khoảng 2.4%, tương đương $2.12 lên $82.88/ thùng vào thứ Tư do dự trữ dầu thô hàng tuần của Mỹ giảm lớn hơn dự kiến và USD suy yếu làm lu mờ các dấu hiệu tăng trưởng kinh tế chậm hơn ở Trung Quốc.

Cổ phiếu Mỹ giảm từ mức cao nhất mọi thời đại do lo ngại về lệnh hạn chế thương mại chặt chẽ hơn của Mỹ đối với việc bán chip cho Trung Quốc.

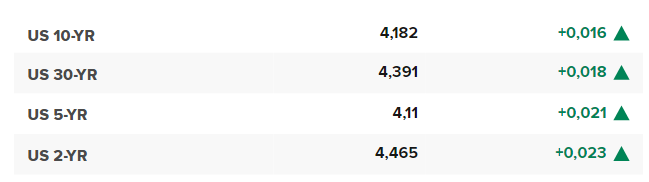

Lợi suất TPCP Mỹ đang tăng ở tất cả các kỳ hạn:

Đây là một phiên không có nhiều biến động với USD, chỉ số DXY hiện đang giảm 0.41% xuống 103.819.

Giá vàng đang giảm 0.22% xuống mức 2,463 USD/oz.

Báo cáo cho thấy tồn kho dầu của Mỹ tiếp tục giảm mạnh hơn dự báo, hỗ trợ giá dầu. Hiện tại dầu WTI đang tăng 1.82% lên 82.28 USD/thùng.

Bitcoin không có nhiều biến động trong phiên, đang giao dịch ổn định quanh mức 65,000 USD.

Tồn kho dầu thô giảm 4.870 triệu thùng, đây là mức giảm lớn hơn nhiều so với kỳ vọng -0.033 triệu thùng.

Tồn kho xăng tăng 3.328 triệu thùng

Sản phẩm chưng cất tăng 3.454 triệu thùng

Lượng dự trữ tại trung tâm lưu trữ Cushing giảm 0.875 triệu thùng

Hiệu suất lọc dầu giảm 1.7%

Chỉ số NASDAQ giảm 435 điểm hoặc -2.37% xuống 18068.83. NASDAQ đang trên đà có ngày tồi tệ nhất năm 2024. Quay trở lại ngày 25/10/2023, chỉ số này đã giảm -2.43%.

Trong khi đó, chỉ số Dow Industrial Average tăng 0.22% lên mức 41043. Chỉ số này đang trên đà đạt mức đóng cửa cao kỷ lục khác.

Chỉ số S&P cũng giảm 1.17% xuống mức 5601.

Cuối cùng, chỉ số Russell 2000 giảm 0.34% xuống mức 1256.39

Mặc dù Waller cho biết kịch bản có khả năng xảy ra nhất là dữ liệu lạm phát không đồng đều sắp tới, nhưng điều đó đủ để khiến ông nghiêng về việc cắt giảm lãi suất.

Fed sẽ họp tiếp theo vào ngày 30-31/7. Dữ liệu PCE sẽ được công bố vào thứ Sáu, ngày 26/7. Cuộc họp vào tháng 9 sẽ diễn ra vào ngày 17-18/9. Vào thời điểm đó, sẽ có thêm hai báo cáo việc làm, hai báo cáo CPI và PPI và hai báo cáo PCE.

Cổ phiếu công nghệ của Mỹ đang khiến các chỉ số chứng khoán chính giảm, NASDAQ giảm hơn 1.6%.

Bức tranh tổng quan về thị trường ở thời điểm hiện tại:

Lợi suất TPCP Mỹ đang tăng nhẹ:

nhìn vào các thị trường khác:

Dầu WTI tăng 1.36% lên 81.86 USD/thùng

Vàng tăng 0.23% lên 2473.78 USD/oz. Mức giá cao nhất đạt được trong ngày hôm nay là 2482.35 USD/oz.

Bạc giảm 1.16% xuống mức 30.89 USD

Bitcoin đang giao dịch ổn định ở mức 64,669 USD

Báo cáo doanh số bán lẻ ngày hôm qua rất mạnh nhưng có một sự điều chỉnh theo mùa lớn.

Các bình luận khác từ Barkin:

Sản lượng công nghiệp và công suất sử dụng của Mỹ trong tháng 6/2024

Chi tiết:

Có những tin đồn chưa được xác nhận trên mạng xã hội Trung Quốc rằng Chủ tịch nước Trung Quốc Tập Cận Bình đã bị đột quỵ trong cuộc họp toàn thể lần thứ III.

Những tin đồn này đã thu hút được một số sự chú ý. Tuy nhiên, những tin đồn về việc các nhà lãnh đạo nổi tiếng gặp vấn đề về sức khỏe hoặc qua đời rất thường xuyên xuất hiện, bao gồm cả những tin đồn dai dẳng rằng Vlad Putin đã qua đời.

Những báo cáo này rõ ràng xuất phát từ một blog YouTube nhưng chúng đã lan truyền trên mạng xã hội Trung Quốc trong vài giờ.

Thị trường nhà ở Canada đang xuất hiện một số vấn đề và đó có thể là lý do chính khiến BoC có thể sẽ vào cuộc giải cứu vào tuần tới với đợt cắt giảm lãi suất thứ hai liên tiếp.

Số liệu của NAHB ngày hôm qua tốt hơn một chút và lợi suất TPCP Mỹ kỳ hạn dài đã giảm xuống gần mức thấp nhất trong ba tháng qua. Cổ phiếu của các công ty xây dựng nhà tăng vọt khi các nhà đầu tư và thị trường cho rằng thị trường bất động sản có thể đã chạm đáy và chu kỳ suy thoái của ngành xây dựng nhà có thể đã đi qua.

Tin tức chính:

Thị trường:

Phiên châu Âu hôm nay chứng kiến nhiều biến động trên thị trường. Đồng yên Nhật đã bứt phá mạnh mẽ, với USD/JPY đã giảm xuống mức đáy hôm nay là 156.10, trước khi hồi phục nhẹ. Có khả năng chính quyền Nhật Bản đã "nhẹ nhàng" thúc đẩy đà giảm này khi mà gần đây họ đã thay đổi chiến lược can thiệp thị trường.

Cũng có những yếu tố khác tác động đến thị trường trong phiên, đáng chú ý nhất là đà bán tháo trên thị trường chứng khoán. Điều đó, cùng với đồng bạc xanh yếu hơn, được cho là đã làm trầm trọng thêm đà giảm của USD/JPY. USD/CHF cũng giảm xuống 0.8865 trong khi EUR/USD tăng lên 1.0940 trong ngày. GBP/USD vượt mức 1.3000 lần đầu tiên sau một năm do lạm phát của Anh vẫn ở mức cao trong tháng 6. Điều đó khiến các nhà giao dịch bớt kỳ vọng vào việc cắt giảm lãi suất trong tháng 8.

Chứng khoán cơ sở Mỹ có vẻ sẽ giảm điểm ngay đầu phiên. HĐTL S&P 500 giảm 1% do cổ phiếu công nghệ giảm mạnh, trong khi Nasdaq giảm 1.6%. HĐTL Dow Jones "chỉ" giảm 0.3%.

Bộ Dịch vụ Tài chính và Ngân khố (FSTB) và Cơ quan Tiền tệ Hồng Kông (HKMA) đã tiếp tục đề xuất các khuôn khổ pháp lý cho các nhà phát hành stablecoin dựa trên tiền pháp định (FRS) tại Hồng Kông.

Cuộc họp này diễn ra sau thời gian khảo sát từ công chúng kéo dài hai tháng đến từ những người tham gia thị trường, hiệp hội ngành hàng và các tổ chức chuyên môn. Phần lớn những tham gia khảo sát đều đồng ý rằng cần có một chế độ pháp lý cho các nhà phát hành để quản lý các rủi ro tiềm ẩn về tiền tệ và tài chính, đồng thời đảm bảo giám sát minh bạch và hiệu quả.

Christopher Hui, thư ký của FSTB, lưu ý rằng khung pháp lý này sẽ bổ sung cho các biện pháp quản lý đối với các nền tảng giao dịch tài sản ảo (VA), tăng cường hơn nữa khung pháp lý VA ở Hồng Kông nhằm phù hợp với các tiêu chuẩn quốc tế và giúp giảm thiểu rủi ro tài chính liên quan đến việc phát hành stablecoin.

FSTB và HKMA cho biết họ sẽ kết hợp các phản hồi từ khảo sát vào đề xuất cuối cùng, nhằm sớm trình dự luật lên hội đồng lập pháp.Ngoài ra, HKMA cho biết họ đang xem xét các đơn đăng ký cho nhà phát hành stablecoin và sẽ công bố danh sách những người tham gia trong thời gian tới.

Các nhà quản lý Hồng Kông đã chủ động theo dõi và kiểm soát chặt chẽ ngành công nghiệp tài sản kỹ thuật số trong thời gian vừa qua. Vào ngày 15 tháng 7, Ủy ban Chứng khoán và Hợp đồng Tương lai Hồng Kông đã cập nhật danh sách cảnh báo 7 nền tảng giao dịch tiền điện tử đang hoạt động mà không có giấy phép. Vào tháng 6, Hồng Kông đã kêu gọi khảo sát phát triển chính sách của Web3, bao gồm điều chỉnh khung pháp lý và kỹ thuật từ các chuyên gia trên khắp thế giới.

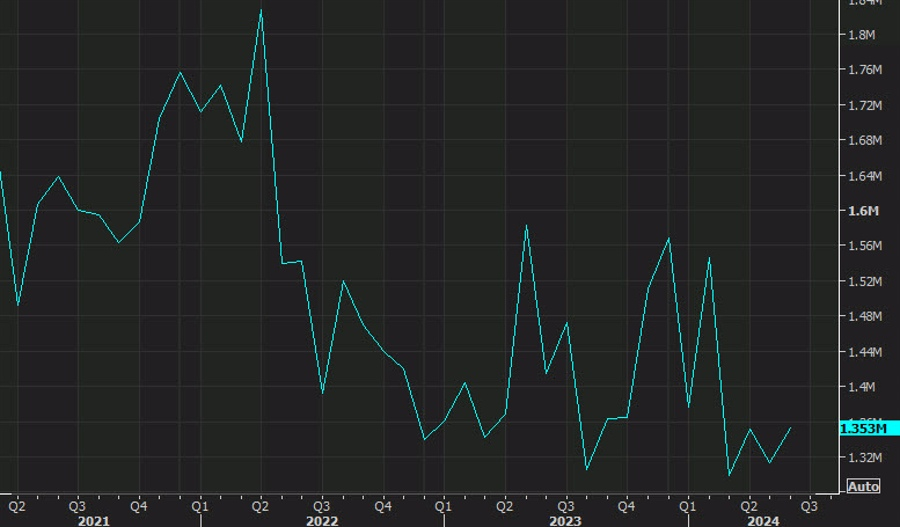

Sự tăng vọt trong lượng đơn đăng ký vay thế chấp trong tuần qua diễn ra trong bối cảnh lãi suất cho vay 30 năm giảm xuống dưới 7%. Hoạt động tái cấp vốn cũng tăng mạnh, bù đắp cho sự sụt giảm trong hoạt động mua nhà trong tuần.

Hiệp hội Ứng dụng Blockchain Toàn cầu (INATBA) đã công bố một báo cáo mới về xu hướng phát triển của các dự án Blockchain tại khu vực Liên minh Châu Âu (EU

Theo INATBA, các dự án dựa trên blockchain trong khu vực này không còn tồn tại trên lý thuyết, mà thay vào đó, tập trung vào việc chứng minh "khả năng ứng dụng thực tiễn trong các ngành công nghiệp và lĩnh vực công".

Báo cáo nên lên những sáng kiến quan trọng trong cơ sở hạ tầng công cộng như Cơ sở hạ tầng Dịch vụ Blockchain (EBSI), Diễn đàn và Đài quan sát Blockchain (EUBOF) và Hộ chiếu Kỹ thuật số (DPP), những yếu tố quan trọng trong việc định hình tương lai kỹ thuật số của Châu Âu.

INATBA nhận thấy rằng thập kỷ tới sẽ là "thời điểm then chốt" đối với các dịch vụ blockchain trong việc tăng cường bảo mật, tự động hóa, quản trị và hiệu quả. INATBA đề xuất rằng các tổ chức công và các tập đoàn phải "đầu tư mạnh mẽ" để duy trì khả năng cạnh tranh và tính bền vững.

Tuy nhiên, báo cáo cũng thừa nhận nhiều thách thức mà EU đang phải đối mặt, bao gồm iệc tổ chức và quản lý hiệu quả các quy trình và tài nguyên công nghiệp nhằm tận dụng tốt nguồn tài nguyên blockchain và AI.

Châu Âu được xem là một trong những khu vực chủ động nhất trên toàn cầu trong việc giải quyết các công nghệ mới nổi như AI, blockchain và tiền điện tử bằng cách ban hành kịp thời quy định cho các ngành này.

Chủ tịch Fed New York, John Williams, đã có những bình luận với tờ Wall St Journal:

Quan chức này phần nào đã loại trừ động thái cắt giảm lãi suất trong tháng 7, điều mà thị trường dù sao cũng không mong đợi. Ông nói rằng Fed sẽ "biết thêm được nhiều điều từ tháng 7 đến tháng 9" và củng cố niềm tin cắt giảm lãi suất. Có thể thấy, Fed đang theo dõi sát sao dữ liệu lạm phát và sẽ hành động phù hợp để đưa lạm phát trở lại mục tiêu 2%. Tuy nhiên, họ cũng muốn đảm bảo rằng nền kinh tế vẫn đủ mạnh để hỗ trợ thị trường lao động.

Không có thay đổi nào so với ước tính ban đầu và số liều này không thay đổi bất cứ điều gì trước cuộc họp của ECB vào ngày mai. Thông điệp mà ECB đưa ra là nhiều khả năng sẽ là giữ nguyên hiện trạng.

Chiến lược mới nhất của Nhật Bản là can thiệp khi có những yếu tố ủng hộ đà giảm của USD/JPY . Họ đã làm điều đó vào tuần trước sau khi các dữ liệu quan trọng của Hoa Kỳ được công bố và có dự báo rằng họ sẽ lại làm như vậy vào hôm nay. Đà giảm của cặp tiền trên không quá mạnh, nhưng áp lực bán đã gia tăngtrong hai giờ qua.

Và nếu Nhật Bản đang tìm kiếm sự hỗ trợ bổ sung để đưa ra có sự can thiệp nhẹ vào hôm nay, thì có một số lý do:

Thứ nhất là việc phá vỡ đường xu hướng chính của USD/JPY trong năm nay. Điều đó có thể đã kích hoạt lượng lớn lệnh stop loss khi giá giảm xuống khoảng 157.00.

Chứng khoán đang có một ngày khá tồi tệ với khẩu vị rủi ro suy yếu. Điều này khiến cho cả đồng JPY và CHF tăng giá cho tới thời điểm hiện tại

Đồng USD đang là đồng tiền có hiệu suất kém nhất so với các đồng tiền chính

Những điều này đang khiến nhiều người đặt câu hỏi liệu có phải Nhật Bản đã âm thầm can thiệp vào thị trường tiền tệ hay không.

GBP/USD đang tận dụng tối đa cơ hội USD suy yếu trong ngày và chính thức vượt mốc 1.3000 lần đầu tiên kể từ tháng 7 năm ngoái. Về triển vọng lãi suất, khả năng BoE nới lỏng vào tháng 8 đã giảm từ 49% xuống còn khoảng 36% sau khi báo cáo CPI Vương quốc Anh chỉ ra áp lực lạm phát dịch vụ dai dẳng. Ngoài ra, việc cặp tiền phá lên trên đường MA 200 tuần (màu xanh) vào tuần trước cũng là một tín hiệu tốt để phe mua gia tăng vị thế để hướng tới kiểm tra mốc 1.3000.

USD/JPY giảm mạnh xuống gần 157 vào đầu phiên Âu, khoảng 1.3% trong ngày dù không có xúc tác cụ thể về tin tức can thiệp hay dữ liệu kinh tế. Nhiều khả năng là do USDJPY phá xuống dưới đường xu hướng tăng chính đã làm gia tăng áp lực bán. Đây được cho là diễn biến đáng hoan nghênh đối với Nhật Bản sau khi nước này tiến hành can thiệp liên tục vào cuối tuần trước. Hiện cặp tỷ giá đã hồi nhẹ lên 157.30.

Về mặt dữ liệu, lịch kinh tế hôm nay không có sự kiện nào đáng chú ý. Chỉ số DXY giảm mạnh về 103.72 trong phiên Âu, khoảng 0.50% trong ngày trước đà phục hồi của JPY và GBP.

Hợp đồng tương lai của Hoa Kỳ, đặc biệt là nhóm ngành công nghệ, đang chịu một áp lực trong ngày khi các nhà đầu tư nắm giữ cổ phiếu công nghệ có phần lo lắng trước thềm công bố báo cáo lợi nhuận quý II của nhóm "Magnificent Seven" vào tuần tới. Khẩu vị rủi ro xấu hơn cũng bao trùm lên các chỉ số chứng khoán châu Âu trong ngày.

Tại các thị trường khác:

Thứ trưởng Bộ tài chính Nhật Bản Kanda đã có động thái can thiệp bằng lời nói thông qua bình luận:

BoJ đã tiến hành can thiệp liên tục vào thứ Năm và thứ Sáu tuần trước và phá bỏ hoàn toàn nỗ lực của các nhà đầu cơ giá thấp. USD/JPY đã giảm đáng kể trong ngày, khoảng 1% xuống 156.75.

Mặc dù khẩu vị rủi ro trên thị trường chứng khoán xấu đi, nhưng USD vẫn không nhận được nhiều hỗ trợ trong ngày. Các nhà đầu tư chuyển sự chú ý sang JPY, với USD/JPY hiện giảm 1% xuống 156.75 trong bối cảnh cặp tỷ giá phá xuống dưới đường xu hướng tăng chính trong năm làm gia tăng thêm áp lực bán.

Khi USD trở nên chật vật, GBP/USD đang tận dụng tối đa lợi thế và chính thức vượt mốc 1.3000 lần đầu tiên kể từ tháng 7 năm ngoái. Ngoài ra, việc cặp tiền phá lên trên đường MA 200 tuần (màu xanh) vào tuần trước cũng là một tín hiệu tốt để phe mua gia tăng vị thế để hướng tới kiểm tra mốc 1.3000.

Về triển vọng lãi suất, khả năng BoE nới lỏng vào tháng 8 đã giảm từ 49% xuống còn khoảng 36% sau khi báo cáo CPI Vương quốc Anh chỉ ra áp lực lạm phát dịch vụ dai dẳng. Tiếp theo, phe mua sẽ chuyển mục tiêu sang đỉnh tháng 7 năm ngoái là 1.3140, với mục tiêu tiếp theo là mốc 1.4000 được BofA kỳ vọng sẽ đạt được trong thời gian tới.

Hợp đồng tương lai của Hoa Kỳ, đặc biệt là nhóm ngành công nghệ, đang chịu một áp lực trong ngày. Hợp đồng tương lai chỉ số S&P 500 hiện giảm 0.8% trong khi hợp đồng tương lai Nasdaq giảm 1.3%. Các nhà đầu tư nắm giữ cổ phiếu công nghệ có phần lo lắng trước thềm công bố báo cáo lợi nhuận quý II của nhóm "Magnificent Seven" vào tuần tới. Tuy nhiên, nhịp giảm trong phiên thứ Tư không đáng kể so với mức tăng từ đầu tháng 7.

Hợp đồng tương lai chỉ số Dow Jones giảm 0.25% và Hợp đồng tương lai Russell 2000 giảm 0.5%. Nhìn chung, đây là động thái tiêu cực trên diện rộng đối với chứng khoán Hoa Kỳ trong phiên Âu cho đến nay.