Giá vàng ổn định sau khi giảm hơn 3% trong phiên trước. Kim loại quý được hỗ trợ nhờ nhu cầu trú ẩn do những rủi ro đến từ chính sách thuế quan mà Donald Trump áp lên Canada, Mexico và Trung Quốc. Vàng giao ngay giao động quanh mốc 2,619 USD/ounce trong phiên, phục hồi một phần sau khi giá giảm xuống mức thấp nhất kể từ ngày 18/11.

Cuộc đình công của các công nhân United Auto Workers Hoa Kỳ vẫn đang tiếp tục diễn ra. Gần đây nhất, công đoàn đã từ chối lời đề nghị tăng lương 21% từ một trong "3 gã sản xuất ô tô khổng lồ" Stellantis - công ty mẹ của Chrysler. Trong đó, sẽ ngay lập tức tăng lương 10% ngay sa khi có thỏa thuận chính thức

Liên đoàn UAW đang đưa ra một loạt các đề nghị, bao gồm: 1 tuần làm việc sẽ chỉ có 4 ngày, mức lương tăng đáng kể, nhiều thời gian nghỉ được trả lương hơn, có trợ cấp lương hưu và một số các yêu cầu khác. Họ muốn mức lương tăng khoảng 40% để phù hợp với mức trung bình của các CEO tại ba công ty trong những năm gần đây.

Chỉ số giá nhà Rightmove là thước đo giá chào bán các ngôi nhà ở Vương quốc Anh.

+0.4% m/m (trước đó: -1.9%)

-0.4% y/y (trước đó: -0.1%)

Nhận xét tóm tắt từ báo cáo tháng:

BoE đã tăng lãi suất 14 lần liên tiếp - nhân tốt góp phần khiến hoạt động tháng 8 chậm lại bất thường

Kỳ vọng hoạt động mua bán nhà sẽ phục hồi vào mùa thu khi điều kiện thị trường được cải thiện

Số lượng nhà bán ra -7% so với năm 2019 - thời kỳ trước đại dịch

Có những dấu hiệu cho thấy các hoạt động mua bán nhà đang bắt đầu khởi sắc trở lại do số lượng nhà trên thị trường +12% trong tuần đầu tiên của tháng 9, khi so với mức trung bình hàng tuần thấp bất thường được ghi nhận trong tháng 8.

Cập nhật GBP/USD: Không có biến động gì đáng chú ý sau dữ liệu này

Trong khi USD/JPY đã hoàn toàn thu hẹp nức giảm được thiết lập vào sáng thứ Hai tuần trước (sau những bình luận diều hâu hơn của Thống đốc BoJ Ueda vào cuối tuần) và chạm mức cao nhất trong năm vào khoảng 147.90 hôm hứ Sáu, thì lợi suất JBG (TPCP Nhật Bản) 10 năm cũng đã kết tuần ở 0.72% - mức cao nhất kể từ tháng 12/2013. Có vẻ như cả JPY và JGB đang gửi đến những tín hiệu trái ngược nhau.

BoJ sẽ họp chính sách vào Thứ 6 tuần này và liệu họ có đưa ra các gợi ý xác nhận tuyên bố giảm nới lỏng chính sách trước đó hay không. Dự kiến, cuộc họp sẽ diễn ra trong khoảng thời gian từ 02:20 - 03:30 GMT hay 09:30 - 10:30 theo giờ Việt Nam

Theo BNZ – BusinessNZ, chỉ số Hiệu suất Dịch vụ (PSI) của New Zealand trong tháng 8/2023:

Đạt 47.1 điểm (trước đó: 48 điểm) - quay trở lại mức thấp được ghi nhận gần nhất vào tháng 1/2022 và giảm trong tháng thứ 3 liên tiếp

Mức trung bình dài hạn: 53.5 điểm

Giám đốc điều hành BusinessNZ Kirk Hope nhận định: Dữ liệu tháng 8 cho thấy khả năng phục hồi của lĩnh vực dịch vụ rất thấp.

“Tỷ lệ bình luận tiêu cực đứng ở mức 63.9% trong tháng 8, so với 67% trong tháng 7 và 55.6% trong tháng 6.

Nhìn chung, những bình luận tiêu cực chịu sự chi phối mạnh mẽ bởi cuộc Tổng tuyển cử sắp tới và các điều kiện kinh tế bất lợi liên tục diễn ra”

Nhà kinh tế cấp cao của BNZ, Doug Steel cho biết:

“Các dữ liệu PCI mới nhất cho thấy bất kỳ sự phục hồi nào được phản ánh trong chỉ số GDP Q2/2023 sẽ chỉ là ngắn hạn và phù hợp với mức độ suy thoái kinh tế đang dần trở lại.

Do đó, cả báo cáo PMI và PSI đều khớp với dự báo của RBNZ về khả năng suy thoái kinh tế quay trở lại, thay vì dự báo tăng trưởng vừa phải từ Bộ Tài chính gần đây”

Theo ANZ, lượng hàng tồn kho tiếp tục sụt giảm trong Q4/2023 khiến giá dầu có nguy cơ tăng cao hơn nữa vào năm 2024.

Về phía cung:

Việc cắt giảm sản lượng, dẫn đầu bởi Ả Rập Saudi, đã cân bằng thị trường trong tháng 7 nhưng hiện có khả năng đẩy nguồn cung dầu thâm hụt 2 triệu thùng/ngày trong Q4/2023.

Nhu cầu tăng lên:

Nhu cầu của Trung Quốc vẫn ổn định, với các nhà máy lọc dầu trong nước tăng cường công suất xử lý lên mức kỷ lục vào tháng trước. Điều này được hỗ trợ bởi nhu cầu nhiên liệu mạnh mẽ trong mùa hè khi hoạt động kinh tế khởi sắc trở lại.

Nhu cầu tại Ấn Độ và Mỹ là bất ngờ tăng cao hơn.

Theo cả IEA và OPEC, nhu cầu dầu toàn cầu đang trên đà tăng trưởng ở mức 2.1 triệu thùng/ngày vào năm 2023. Cả hai cơ quan năng lượng đều cảnh báo rằng thị trường dầu mỏ sẽ chuyển sang tình trạng thâm hụt đáng kể vào cuối năm nay.

Evergrande là một trong những công ty phát triển bất động sản mắc nợ ồ ạt của Trung Quốc trong cơn khủng hoảng đang kéo theo sự chậm lại trong tăng trưởng kinh tế của quốc gia này. Tập đoàn Evergrande hiện đang thực hiện kế hoạch tái cơ cấu, bao gồm cả việc bán bớt tài sản để tránh vỡ nợ khoảng $340 tỷ.

Một nguồn tin lan truyền cho biết:

Cảnh sát Thâm Quyến cho biết chính quyền “đã thực hiện các biện pháp cưỡng chế hình sự đối với một loạt các nghi phạm bao gồm: Du và những nhân viên khác trong Công ty quản lý tài sản tài chính tại Thâm Quyến, thuộc Tập đoàn Evergrande".

Không rõ Du là ai, có thể đó là Du Liang, người đứng đầu bộ phận quản lý tài sản của công ty.

Evergrande đã không có động thái phản hồi ngay lập tức sau khi xuất hiện các thông tin trên

Theo Bloomberg, Thủ tướng Pháp Elisabeth Borne đã phát biểu trong một cuộc phỏng vấn rằng: Chính phủ có kế hoạch cho phép các trạm xăng bán lỗ giá nhiên liệu để giúp kiềm chế lạm phát. Đạo Luật năm 1963 trước đó đã có quy định cấm, nhưng nó sẽ sớm bị hủy bỏ trong “vài tháng” tới.

Bà đã phủ định khả năng chính phủ cắt giảm thuế nhiên liệu.

“Với biện pháp chưa từng thấy này, người dân Pháp sẽ được hỗ trợ mà không cần chính phủ trợ cấp giá nhiên liệu”

Vào năm ngoái, chính phủ đã trợ cấp trực tiếp chi phí nhiên liệu cho các hộ gia đình

Chứng khoán châu Âu tăng tích cực; HĐTL chỉ số S&P 500 +0.1%

Lợi suất TPCP Hoa Kỳ 10 năm +3.2 bp lên 4.322%

Vàng +0.5% lên gần 1,920 USD

Dầu thô WTI +0.27% lên 90.40 USD

Bitcoin -0.40% xuống dưới 26.5K

Nhìn chung, phiên giao dịch hôm nay không có biến động gì đáng chú ý khi thị trường ổn định trở lại để làm quen với sự thay đổi trong lập trường chinh sách của các NHTW.

Với việc ECB đưa ra tín hiệu kết thúc chu kỳ thắt chặt, thị trường hiện đang chỉ tập trung vào việc liệu các NHTW có thể giữ vững quan điểm: "giữ lãi suất ở mức cao hơn trong thời gian dài hơn" trong những tháng tới hay không.

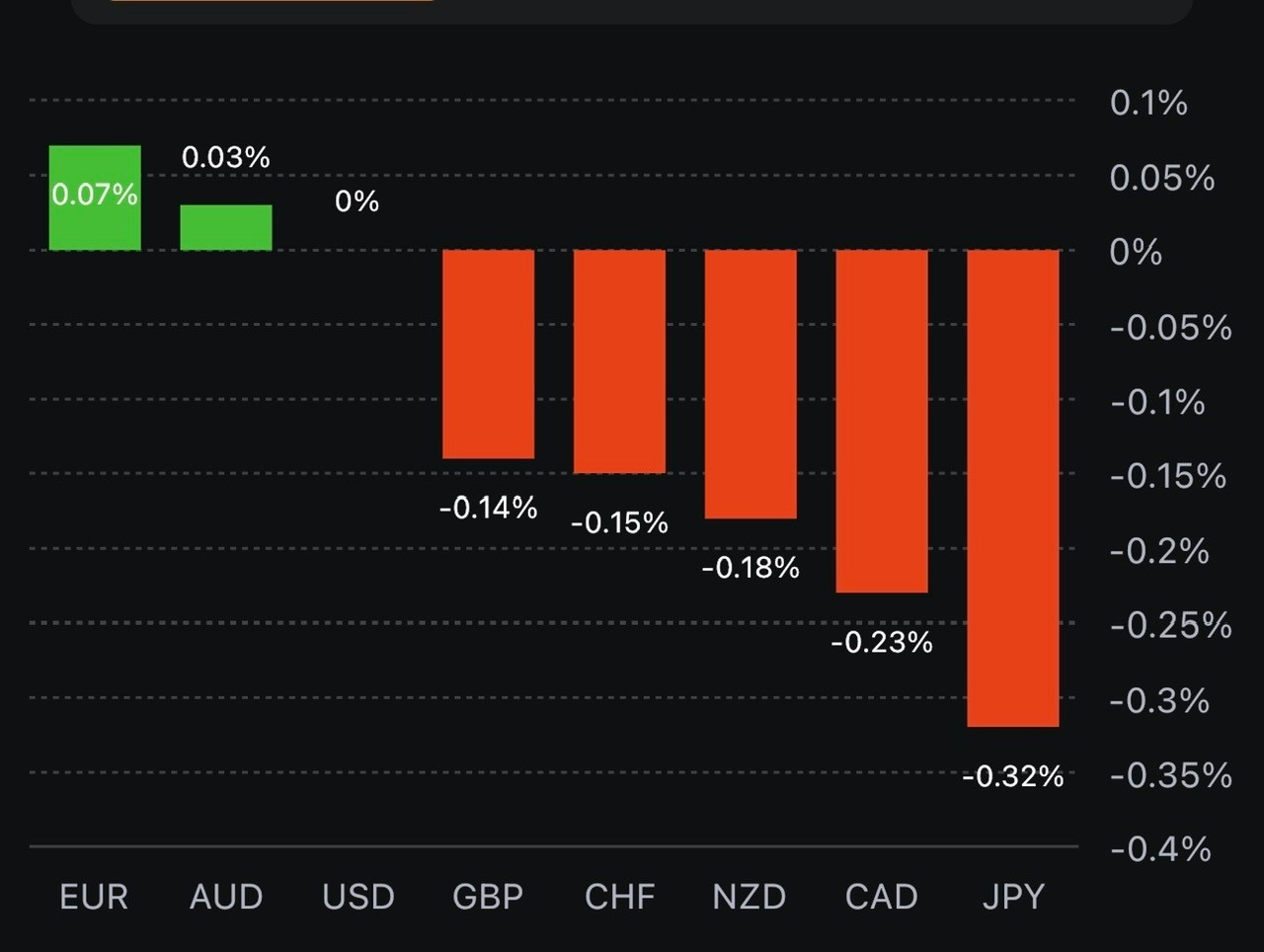

Tuy nhiên, điều này không ngăn được lợi suất TPCP Hoa Kỳ tăng cao hơn, khi lợi suất 10 năm đã tăng lên trên 4.32% - chạm mức đóng cửa tuần giao dịch cao nhất kề từ năm 2007. Điều này đang hỗ trợ USD/JPY khi cặp tiền này +0.2% lên 147.80, mặc dù USD giao dịch trong phạm vi hẹp. Nhìn chung, thị trường FX giao dịch tương đối nhạt nhòa khi USD chỉ tăng nhẹ so với CHF và CAD, nhưng lại trượt giá so với EUR và AUD.

Trên thị trường chứng khoán, các chỉ số châu Âu tiếp tục tăng cao hơn khi ECB đã không còn nhiều khả năng tăng lãi suất hơn nữa.

Với thị trường hàng hóa, dầu thô đã quay đầu giảm xuống dưới $90.50/thùng sau khi chạm mức cao nhất trong ngày (tính đến thời điểm hiện tại) là hơn $91/thùng. Dầu thô tăng cao hơn sẽ tiếp tục làm dấy lên những lo ngại về việc gia tăng áp lực lạm phát.

Sẽ giữ lãi suất ở mức đủ thắt chặt miễn là cần thiết

Khu vực Eurozone sẽ không tăng trưởng nhiều như kỳ vọng, nhưng sẽ phục hồi trở lại vào năm 2024

Tăng trưởng yếu hơn không có nghĩa là nền kinh tế sẽ suy thoái

Bà Lagarde không đưa ra quá nhiều tin hiệu phản đối và rõ ràng vẫn đang để ngỏ khả năng có thêm một đợt tăng lãi suất nữa, tương tự như quyết định chính sách ngày hôm qua.

Quyết định vừa rồi sẽ không ngăn cản các quyết định khác trong tương lai

Cảm thấy mức lãi suất hiện tại là phù hợp

ECB dự kiến sẽ đạt mục tiêu lạm phát trong nửa cuối năm 2025

Kịch bản vĩ mô của ECB không ủng hộ việc cắt giảm lãi suất vào tháng 4 năm sau.

Ngoài báo cáo rò rỉ vào hôm thứ Ba, không có thêm bình luận cụ thể nào về việc ECB sẽ tiếp tục tăng lãi suất nữa và điều này đã phần nào nói lên lập trường chính sách của NHTW lúc này.

Mặc dù lợi suất TPCP Hoa Kỳ 10 năm vẫn đang gặp khó khăn trong việc tiến lên các mức cao mới, nhưng cần thận trọng với việc nó có thể biến động mạnh vào cuối tuần. Mức cao nhất kể từ đầu năm đến nay là khoảng 4.36%, nhưng ngay trong tuần đó lợi suất đã giảm trở lại mốc 4.30%. Lực bán trái phiếu vẫn ổn định khiến lợi suất nhiều khả năng sẽ đóng cửa trên khung W1 ở mức cao nhất kể từ năm 2007.

Bất chấp các cuộc thảo luận về việc NHTW có thể không tăng lãi suất và tập trung giữ ở mức cao hơn trong thời gian dài hơn, trái phiếu tiếp tục bị bán tháo kể từ giữa tháng 7. Khi giá dầu tăng trở lại trên $90/thùng, áp lực lạm phát sẽ dần quay trở lại.

Mặt khác, bối cảnh hiện tại sẽ hỗ trợ cho diễn biến của USD/JPY sắp tới và cặp tiền hiện đang +0.2% lên 147.77, trong khi USD giảm nhẹ so với các tiền tệ chính. Nhưng nếu lãi suất tiếp tục tăng, thật khó để USD duy trì đà tăng hiện tại trong thời gian dài.

Điều đáng ngạc nhiên ở đây là giá chứng khoán vẫn kiên cường trong tuần này. Tuy nhiên, tâm lý thị trường vẫn sẽ phụ thuộc đang kể vào đà tăng của lợi suất, với nguy cơ chạm mức cao nhất kể từ năm 2007 đến nay.

Trung Quốc đã giải quyết rất nhiều vấn đề khi họ không chỉ cắt giảm RRR lần thứ hai trong năm nay mà còn thực hiện nhiều đợt cắt giảm lãi suất hơn và tăng cường hỗ trợ cho lĩnh vực bất động sản.

Bên cạnh JPM, ANZ cũng nâng dự báo tăng trưởng GDP năm 2023 của Trung Quốc lên 5.1% từ mức 4.9% trước đó nhưng Goldman Sachs cho biết họ vẫn giữ nguyên dự báo tăng trưởng GDP quý 3 là 4.9% so với cùng kỳ năm ngoái.

Các số liệu thấp hơn so với tháng 7. Nhưng ở mức trên 5%, số liệu này vẫn còn quá cao so với mức mong muốn của ECB mặc dù xu hướng này là đáng khích lệ.

Lạm phát cơ bản được cho là đã giảm xuống 4.6% (giảm từ mức 5.0% trong tháng 7). Điều đó nói lên rằng, mức giá chung vẫn đang cao hơn nhiều so với mục tiêu 2% do ECB đặt ra.

Đây có thể là điều hỗ trợ đồng Euro cho đến thời điểm hiện tại, vì FT đang báo cáo rằng một số thành viên của ECB cho rằng có thể có một đợt tăng lãi suất khác vào tháng 12 nếu tiền lương và áp lực lạm phát tiếp tục kéo dài.

Thêm vào đó, việc tăng lãi suất 25 bps vào tháng 12 vẫn có thể xảy ra.

USD/JPY có sự chênh lệch lớn ở mức 146.75 nhưng điều đó không quá ảnh hưởng đến hành động giá. Do đó, tâm lý giao dịch sẽ tiếp tục phụ thuộc nhiều hơn vào khẩu vị rủi ro và diễn biến thị trường trái phiếu một lần nữa khi đồng Đô la đang ở vị trí khá tốt sau mức tăng ngày hôm qua.

Đồng Euro giảm sau quyết định chính sách của ECB ngày hôm qua, trong đó ngân hàng trung ương thông báo rằng họ ít nhiều đã hoàn thành việc tăng lãi suất.

Sẽ là một nhiệm vụ cực kỳ khó khăn đối với ECB để có thể hạ cánh mềm, lần cắt giảm lãi suất đầu tiên có thể vào khoảng tháng 6 năm 2024.

Cả Fed và ECB đều đang ở chế độ tạm dừng và giờ đây quyết định xem ai có thể giữ lãi suất cao hơn trong thời gian dài như họ đã tuyên bố.

Tại thời điểm này, điều đó dường như đang có lợi cho Fed.

Hiện tại, mức thấp nhất trong tháng 5 ở 1.0635 được giữ vững nhưng phe bán đang kiểm soát tốt do xu hướng hành động giá tiếp tục giảm nhiều hơn. Phe mua sẽ phải lùi lại trên mức 1.0800, nhất là bây giờ khi ECB không còn là một yếu tố hỗ trợ.

Việc phá vỡ dưới 1.0635 sẽ nhận được ít sự hỗ trợ cho đến khi tiến gần hơn mốc 1.0500, với mức thấp nhất trong tháng 2 và tháng 3 là 1.0516-36 cũng đang diễn ra.

Quan điểm mà Citi đưa ra chính xác là những gì thị trường đang định giá đối với ECB. Đây là sự thay đổi so với tuần trước trước khi cuộc họp ECB diễn ra ngày hôm qua, với lãi suất hiện tại ở mức ~ 3,88%:

Đồng euro đã giảm mạnh vào ngày hôm qua sau quyết định chính sách của ECB, trong đó ngân hàng trung ương ít nhiều nói rằng họ đã hoàn thành xong việc tăng lãi suất, EUR/USD đã giảm xuống mức thấp nhất trong tháng 5 ở 1.0635.

Cho đến thời điểm hiện tại, cả AUD/USD và NZD/USD lần lượt tăng 0.4% lên 0.6465 và 0.5930. Các động thái này được hỗ trợ bởi đồng nhân dân tệ của Trung Quốc mạnh hơn khi Bắc Kinh tiếp tục tăng cường bảo vệ đồng nội tệ và cũng được hỗ trợ bởi một số dữ liệu tích cực.

Lịch kinh tế châu Âu hôm nay có:

13:45 - Số liệu CPI chính thức tháng 8 tại Pháp

15:00 - Số liệu CPI chính thức tháng 8 ở Ý

16:00 - Dữ liệu cán cân thương mại tháng 7 của Eurozone

United Auto Workers (UAW) đã bắt đầu cuộc đình công vào đầu ngày thứ Sáu, đồng thời tại GM, Ford và Stellantis (công ty mẹ của Chrysler).

12.700 công nhân được cho là có liên quan đến các cuộc đình công nhằm ngừng sản xuất xe tải Ford Bronco, Jeep Wrangler, Chevrolet Colorado và một số mẫu xe phổ biến khác. Và đây có thể chỉ là sự khởi đầu. Một lưu ý từ Goldman Sachs dự đoán rằng điều này có thể ảnh hưởng đến gần một nửa sản lượng ô tô nội địa của Hoa Kỳ.

Dữ liệu hoạt động kinh tế tháng 8 của Trung Quốc đã được công bố ngày hôm nay với nhiều kết quả khác nhau. Nền kinh tế thực đang có dấu hiệu 'phục hồi', ngay cả khi lĩnh vực bất động sản ngày càng chìm sâu vào khó khăn. Hơn nữa với tin tức rằng nhà phát triển Sino-Ocean liên kết với nhà nước Trung Quốc đã đình chỉ thanh toán tất cả các khoản nợ ở nước ngoài. Cho đến gần đây, công ty này vẫn được coi là một trong số ít các chủ đầu tư có khả năng vượt qua cuộc khủng hoảng nợ của lĩnh vực bất động sản.

AUD/USD đã bỏ qua những rắc rối ở Trung Quốc và thay vào đó phản ứng với dữ liệu kinh tế tốt hơn. AUD/USD đang ở gần mức cao nhất trong phiên trên 0.6460. NZD/USD cũng tăng trong phiên.

USD/CAD, USD/JPY, EUR/USD, GBP/USD ít thay đổi. Vàng tăng giá và đang giao dịch gần mức $1,915.

Liên minh Công nhân Ô tô Hoa Kỳ cho biết họ sẽ bắt đầu đình công tại 3 nhà máy ở Mỹ, tại GM, Ford và Stellantis (Fiat Chrysler / PSA Group) và sẽ bắt đầu vào lúc nửa đêm trừ khi đạt được thỏa thuận.

Ngân hàng Nhân dân Trung Quốc đã thiết lập Công cụ cho vay trung hạn (MLF), với lãi suất không đổi là 2.5%. 400 tỷ nhân dân tệ của MLF đã đáo hạn, 519 tỷ nhân dân tệ được bơm vào với tổng giá trị ròng là +119 tỷ nhân dân tệ. PBOC cũng bổ sung vốn thông qua các hợp đồng mua lại kỳ hạn 7 ngày và 14 ngày. Đây là RR 14 ngày đầu tiên trong nhiều tháng giảm từ 2.15%xuống 1.95%.