Cập nhật thị trường phiên Châu Âu: Lạm phát tại khu vực Eurozone hầu như không thay đổi

Tin tức chính:

- Chứng khoán chịu áp lực trong phiên châu Âu

- Tỷ lệ thất nghiệp tháng 5 của khu vực đồng Euro là 6.4%

- Eurostat: CPI lõi sơ bộ tháng 6 tại Eurozone không giảm xuống như dự báo

- Quan chức ECB Vasle: Chúng tôi có thể cắt giảm lãi suất nhiều hơn nếu diễn biến kinh tế và lạm phát như kỳ vọng

- Quan chức ECB Centeno: ECB có thể xem xét hạ lãi suất ở bất cứ cuộc họp nào

- Quan chức ECB Muller: Lãi suất có thể được cắt giảm thêm một lần nữa trước khi kết thúc năm

- Phó chủ tịch ECB de Guindos: Chúng tôi không theo một lộ trình lãi suất được định sẵn

- Quan chức ECB Lane: Dữ liệu lạm phát tháng 6 có vẻ phù hợp với đánh giá của ECB

- Quan chức ECB Wunsch: Có thể cắt giảm lãi suất đợt thứ hai nếu không có những diễn biến tiêu cực bất ngờ

Phiên giao dịch châu Âu diễn ra khá yên ắng. Các quan chức ECB tiếp tục tái khẳng định sự cần thiết của dữ liệu trước khi quyết định cắt giảm lãi suất vào tháng 9. Điểm nổi bật chính là báo cáo lạm phát của khu vực đồng Euro cho thấy lạm phát toàn phần ở mức 2.5% và lạm phát cơ bản ở mức 2.9% so với cùng kỳ năm ngoái. Tin xấu đối với ECB là sự cứng đầu của lạm phát dịch vụ khi nó tiếp tục ở mức 4.0% kể từ tháng 11/2023.

Các NHTW hiện đang chuyển trọng tâm từ lạm phát sang thị trường lao động vì đó là yếu tố có thể khiến lạm phát duy trì ở mức cao hơn trong thời gian dài hơn. Quan chức ECB Vasle đã nhấn mạnh rằng thị trường lao động sẽ rất quan trọng đối với các bước tiếp theo. Đây cũng là điều đã được thể hiện từ các tuyên bố và bài phát biểu của Fed.

Trên thị trường, chỉ số DXY và lợi suất trái phiếu Mỹ đi ngang trong ngày. Chứng khoán giảm điểm. Vàng giảm và dầu thô tăng.

Trọng tâm giờ đây sẽ chuyển sang Phiên Mỹ khi chúng ta nhận được số liệu việc làm mới JOLTS của Hoa Kỳ và bài phát biểu của Chủ tịch Fed Powell và chủ tịch ECB Lagarde tại Diễn đàn Ngân hàng Trung ương Châu Âu 2024 ở Sintra, Bồ Đào Nha.

Societe Generale: Tín hiệu "hawkish" từ diễn đàn ECB có thể bị lấn át bởi trái phiếu kho bạc Mỹ

Khi nào sức hấp dẫn của đồng USD sẽ phai nhạt? Chưa phải lúc này, vì Hoa Kỳ đang hút tất cả tiền tiết kiệm còn lại của thế giới, một phần vì Hoa Kỳ là ngoại lệ và một phần vì họ đã hành động khác với phần còn lại của thế giới với sự kết hợp giữa chính sách tài khóa và tiền tệ trong những năm gần đây, chiến lược gia FX tại Societe Generale, Kit Juckes phân tích:

- Vị thế đầu tư quốc tế ròng (NIIP) của Hoa Kỳ đang tiếp tục thâm hụt mạnh mẽ sau một thời gian ngắn tạm lắng. Giá cổ phiếu Mỹ tăng đã gây ra điều này. Trong khi đó, Nhật Bản, Đức và Trung Quốc là những chủ sở hữu lượng tài sản nước ngoài ròng lớn nhất, nhưng họ chỉ là "người tí hon" so với Mỹ

- Chúng tôi đã thấy những lo ngại về triển vọng chính sách tài khóa quay trở lại ám ảnh thị trường trái phiếu kho bạc sau những tin tức mới nhất về cuộc bầu cử. Tôi không chắc tại sao mọi người lại lo lắng hơn về vấn đề này so với vài ngày trước, nhưng bất kỳ áp lực tăng giá nào đối với lợi suất trái phiếu kho bạc sẽ chỉ đơn giản là củng cố thêm đà tăng của đồng bạc xanh

- Tâm điểm hôm nay sẽ là dữ liệu JOLTS và diễn đàn ECB. Thông điệp từ ECB là họ sẽ không vội vàng cắt giảm lãi suất. Kỳ vọng về chính sách của cả ECB Fed đang có lợi cho đồng EUR, nhưng so sánh tình hình chính trị giữa hai khu vực, đồng USD lại có triển vọng tích cực hơn.

BBH: Hoạt động kinh tế suy yếu là một yếu tố bất lợi cho đồng USD

Đồng USD đang tăng giá và đường cong lợi suất trái phiếu chính phủ Hoa Kỳ đang dần dốc lên, các chiến lược gia của BBH cho biết:

- Thị trường tài chính đang nghiêng về một chiến thắng cho Donald Trump trong cuộc bầu cử ngày 05/11.

- Trump có kế hoạch cắt giảm một vài loại thuế và tăng thuế nhập khẩu nếu đắc cử. Sự kết hợp này sẽ gây ra áp lực lạm phát đáng kể và có thể buộc Fed phải giữ chính sách thắt chặt trong thời gian dài hơn.

- Sự kết hợp giữa chính sách tài khóa nới lỏng và chính sách tiền tệ thắt chặt thường tích cực đối với một đồng tiền và hỗ trợ cho đà tăng của lợi suất trái phiếu. Ngoài ra, chính sách tài khóa mở rộng nếu không đi kèm với mức tăng trưởng mạnh hơn có thể làm xấu đi tình hình tài khóa của Hoa Kỳ và tăng mức phần bù kỳ hạn đối với lợi suất trái phiếu kho bạc dài hạn.

- Chúng tôi vẫn lạc quan về USD trong chu kỳ dài hạn, nhưng trong ngắn hạn, hoạt động kinh tế suy yếu của Hoa Kỳ là một yếu tố bất lợi cho USD.

EUR/USD không thể duy trì đà tăng khi rủi ro từ cuộc bầu cử Pháp tiếp tục hiện hữu

Đồng EUR có thể đã có vẻ khá lạc quan vào đầu ngày hôm qua nhưng đang phải đối mặt với thực tế vào ngày hôm nay. Vòng đầu tiên của cuộc bầu cử Pháp cho thấy chiến thắng rõ ràng của phe cực hữu của Le Pen. Mặc dù tỷ lệ ủng hộ thấp một chút so với dự kiến, nhưng nó cũng khẳng định sự thất bại của chính phủ Macron trong việc xoa dịu người dân.

Điều đáng lo ngại hiện nay là chúng ta có thể chứng kiến tình trạng bế tắc chính trị ở Pháp. Có rất nhiều rủi ro trước khi bước vào vòng hai vào ngày 07/07. Và những rủi ro đó có lẽ được phản ánh trong hành động giá của đồng tiền chung Châu Âu ngày hôm nay

EUR/USD giảm 25 pip trong ngày gần như xóa bỏ toàn bộ đà tăng hôm qua. Trong khi đó, EUR/GBP và EUR/CHF đều giảm về các mức lần lượt là 0.8480 và 0.9685 trong ngày.

Đây là một tình huống khó khăn để các nhà giao dịch phân tích. Một mặt, bất ổn chính trị lớn trong nền kinh tế lớn thứ hai của khu vực không phải là một dấu hiệu tốt. Và có nguy cơ đây có thể là những điều sắp xảy ra ở các quốc gia khác ở Châu Âu. Mặt khác, Le Pen cũng đã hứa sẽ tăng chi tiêu ngân sách nhà nước và điều đó kéo theo rủi ro tài khóa đối với Pháp ngay vào thời điểm mà họ đang bị EU giám sát chặt chẽ.

Thị trường chứng khoán chịu áp lực trong phiên Châu Âu

Cập nhật tình hình thị trường chứng khoán trong phiên:

- Chỉ số Eurostoxx giảm 0.9%

- Chỉ số DAX Đức giảm 1.1%

- Chỉ số CAC 40 Pháp giảm 0.7%

- Chỉ số FTSE Anh giảm 0.3%

- HĐLT S&P 500 giảm 0.4%

- HĐLT Nasdaq giảm 0.4%

- HĐLT Dow Jones giảm 0.3%

Tại châu Âu, những lo ngại về chính trị Pháp vẫn còn đó và dữ liệu lạm phát cũng khiến ECB không quá tự tin trong việc tiếp tục cắt giảm lãi suất. Điều này đang góp phần khiến chứng khoán giảm điểm trong phiên.

Trong khi đó, cổ phiếu công nghệ là động lực chính thúc đẩy đà tăng của Phố Wall vào ngày hôm qua. Nhưng tâm lý lạc quan đã suy yếu trong ngày hôm nay và điều đó đang khiến cho tình hình những ngày đầu tuần có phần trái chiều.

Hãy nhớ rằng tháng 7 thường là tháng chứng khoán Mỹ có hiệu suất tốt. Nhưng liệu đã đến lúc chuỗi ngày chiến thắng kết thúc? Dữ liệu quan trọng đầu tiên của tháng này sẽ là báo cáo việc làm của Hoa Kỳ vào thứ Sáu tuần này.

Phát biểu của chủ tịch Fed và ECB đêm nay có gì đáng chú ý?

- Chủ tịch Fed Powell và Chủ tịch ECB Lagarde sẽ thảo luận về chính sách tiền tệ tại Diễn đàn Ngân hàng Trung ương của ECB.

- Những bình luận về sự khác biệt trong chính sách tiền tệ giữa Fed và ECB có thể kích hoạt phản ứng của thị trường.

- Các nhà đầu tư nhận thấy xác suất Fed giữ nguyên mức lãi suất hiện tại trong tháng 9 là dưới 40%.

Jerome Powell, Chủ tịch Fed, và Christine Lagarde, Chủ tịch ECB, sẽ tham dự hội thảo về chính sách tiền tệ tại Diễn đàn Ngân hàng Trung ương ECB năm 2024 ở Sintra vào tối nay. Hãy điểm qua một vài điều cần lưu ý trước sự kiện này.

Fed đã giữ nguyên lãi suất điều hành ở mức 5.25% - 5.5% sau cuộc họp tháng 6 và dự kiến sẽ giữ nguyên mức này vào tháng 7. Trong cuộc họp báo sau cuộc họp FOMC, Chủ tịch Powell lưu ý rằng họ cần xem xét thêm nhiều dữ liệu nữa để củng cố niềm tin của họ vào việc lạm phát đang hướng tới mục tiêu 2% trước khi xem xét xoay trục chính sách. Mặt khác, ECB đã hạ 0.25% lãi suất điều hành vào ngày 06/06 với lý do là sức ép lạm phát đang dần suy yếu.

Tuy nhiên, cả hai NHTW đều lưu ý rằng họ sẽ duy trì sự phụ thuộc vào dữ liệu kinh tế và đưa ra quyết định sau khi xem xét số liệu trong từng cuộc họp.

Các quyết định mới nhất của Fed và ECB cho thấy sự khác biệt trong chính sách tiền tệ. Các nhà đầu tư sẽ cần xem xét kỹ lưỡng các nhận xét về kỳ vọng lạm phát và triển vọng tăng trưởng để xem liệu sự khác biệt này có thể tiếp tục mở rộng trong thời gian tới hay không.

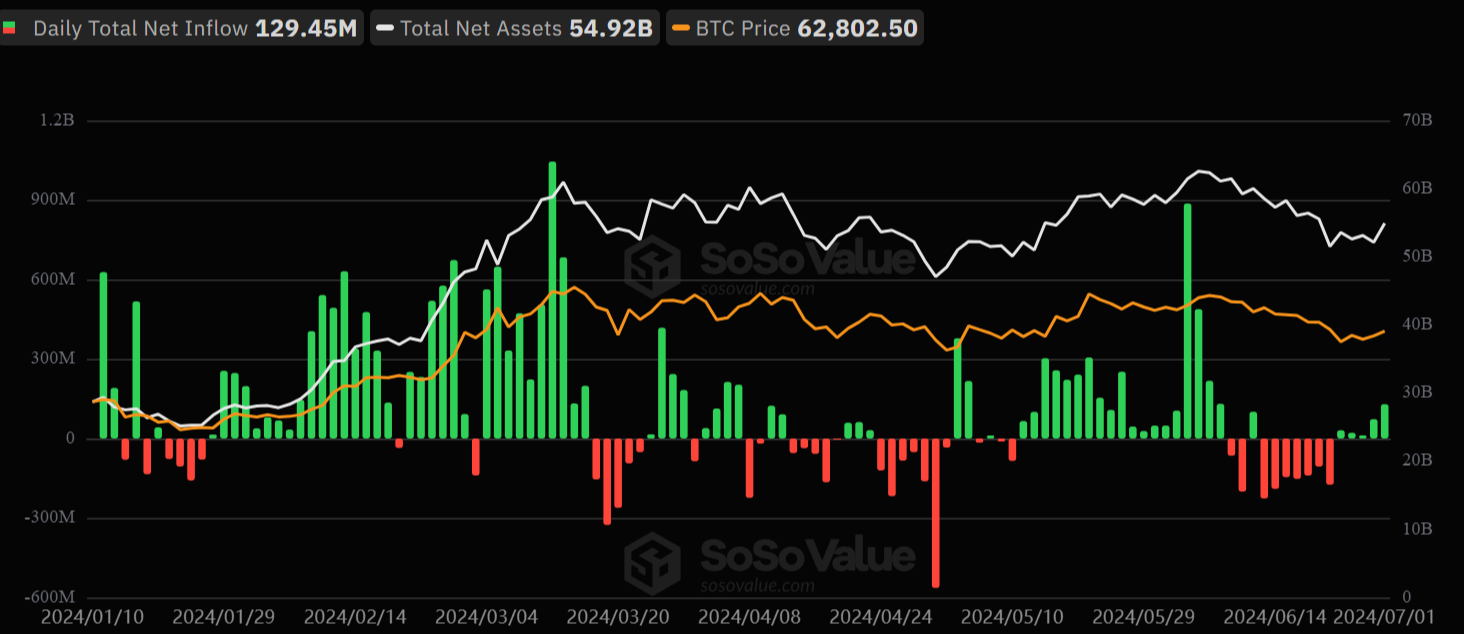

Dòng tiền đổ vào các ETF Bitcoin đạt mức cao nhất trong vòng một tháng

Các quỹ ETF Bitcoin giao ngay tại Mỹ đã ghi nhận lượng mua ròng lớn nhất kể từ ngày 07/06 là 129.45 triệu USD vào ngày 01/07, đánh dấu ngày thứ năm liên tiếp các quỹ này được mua ròng.

Trong khi đó, giá BTC đã giành lại mốc $63,000 sau gần ba tuần vật lộn.

Dữ liệu từ SoSo Value cho thấy Quỹ Wise Origin Bitcoin của Fidelity đã ghi nhận dòng tiền mua vào cao nhất, với 1,030 BTC trị giá 65 triệu USD, tiếp theo là ETF Bitwise Bitcoin, với 650 BTC trị giá 41 triệu USD.

ETF ARK 21Shares Bitcoin được mua ròng 205 BTC trị giá 13 triệu USD, trong khi iShares Bitcoin Trust của BlackRock và GBTC - hai ETF Bitcoin giao ngay lớn nhất theo giá trị tài sản ròng - không ghi nhận dòng tiền mua vào ngày thứ Hai, ngày 1 tháng 6.

Tháng 7 thường là tháng tăng giá đối với BTC

Đợt mua ròng ETF BTC giao ngay trong thời gian gần đây trùng với đợt tăng giá BTC vào thứ Hai, chứng kiến mức giá cao nhất trong tuần là $63,778

Tháng 7 trong lịch sử là một tháng tăng giá đối với Bitcoin và với việc phê duyệt ETF Ethereum giao ngay có thể sắp diễn ra, thị trường tiền điện tử có thể chứng kiến một đợt tăng giá khác trong những tuần tới.

Cập nhật phiên Âu: Loạt quan chức ECB nhất quán với lập trường không vội cắt giảm lãi suất vào tháng 7

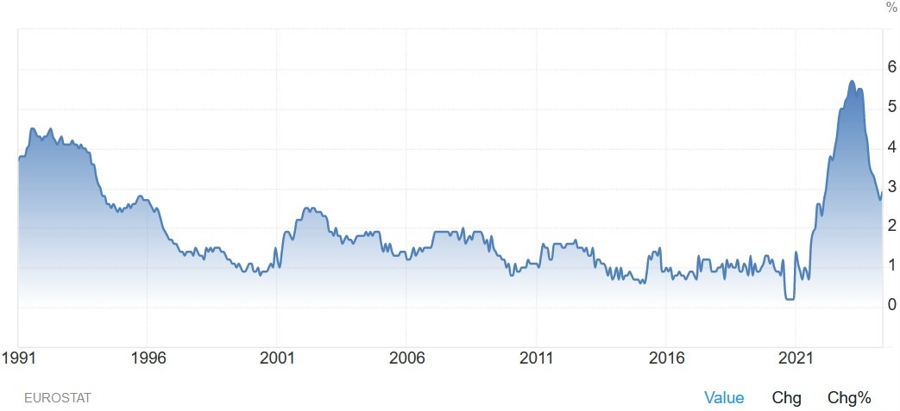

Lịch trình kinh tế đầu phiên Âu xoay quanh báo cáo CPI sơ bộ tháng 6 tại Eurozone. Các dữ liệu dường như không quá ủng hộ ECB hạ lãi suất. Mặc dù lạm phát toàn phần giảm xuống 2.5% như dự báo, nhưng lạm phát lõi hàng năm vẫn dai dẳng ở mức 2.9% - giữ nguyên mức tăng của tháng 5. Điều này phần lớn là do lạm phát dịch vụ vẫn ở mức cao, tăng 4.1% so với cùng kỳ.

Tuy nhiên, EUR/USD không có phản ứng đáng kể với báo cáo này. Cặp hiện hiện giao dịch quanh 1.0717 và giảm 0.20% trong ngày.

Ngoài ra, một loạt các quan chức ECB đã lên tiếng ra tín hiệu rằng họ cần thêm bằng chứng cho thấy áp lực giá đang giảm bớt trước khi cân nhắc tiếp tục cắt giảm lãi suất. Bình luận của các nhà hoạch định chính sách hôm nay khá nhất quán khi tỏ ra thận trọng trong việc cắt giảm lãi suất nhiều hơn do họ vẫn chưa đủ tự tin đẻ nới lỏng trong tháng 7.

Trên thị trường chứng khoán, cổ phiếu hầu hết giảm điểm vào đầu phiên. Chỉ số CAC40 của Pháp xóa bỏ hầu hết đà tăng của phiên thứ Hai khi quốc gia chuẩn bị cho vòng bầu cử thứ hai, với triển vọng đối với biến động giá các tài sản của Pháp vẫn còn mơ hồ. HĐTL các chỉ số chứng khoán Hoa Kỳ giảm nhẹ.

Trên thị trường FX, USD tăng nhẹ trên diện rộng, ngoại trừ với CAD. Đồng Loonie được hỗ trợ nhờ giá dầu thô tăng cao hơn trong thời gian gần đây khi các nhà đầu cơ thị trường dầu mỏ đã tăng thêm các vị thế mua dài hạn, trong bối cảnh leo thang căng thẳng giữa Israel và lực lượng dân quân Hezbollah do Iran hậu thuẫn ở Lebanon.

Eurostat: CPI lõi sơ bộ tháng 6 tại Eurozone không giảm xuống như dự báo

- CPI toàn phần: +2.5% so với cùng kỳ (dự báo: 2.5%, trước đó: 2.6%)

- CPI cơ bản: +2.9% so với cùng kỳ (dự báo: 2.8%, trước đó: 2.9%)

Các dữ liệu dường như không quá ủng hộ ECB hạ lãi suất. Mặc dù lạm phát toàn phần giảm xuống 2.5% như dự báo, nhưng lạm phát lõi hàng năm vẫn dai dẳng ở mức 2.9% - giữ nguyên mức tăng của tháng 5. Điều này phần lớn là do lạm phát dịch vụ vẫn ở mức cao, tăng 4.1% so với cùng kỳ.

Sắc đỏ bao trùm thị trường chứng khoán châu Âu đầu phiên thứ Ba

Chứng khoán châu Âu giảm điểm sau khi các nhà hoạch định chính sách ECB ra tín hiệu rằng họ cần thêm bằng chứng cho thấy áp lực giá đang giảm bớt trước khi cân nhắc tiếp tục cắt giảm lãi suất. Chỉ số CAC40 của Pháp đã xóa bỏ hầu hết đà tăng của phiên thứ Hai khi quốc gia chuẩn bị cho vòng bầu cử thứ hai, với triển vọng đối với biến động giá các tài sản của Pháp vẫn còn mơ hồ. HĐTL các chỉ số chứng khoán Hoa Kỳ giảm nhẹ.

Quan chức ECB Vasle: Chúng tôi có thể cắt giảm lãi suất nhiều hơn nếu diễn biến kinh tế và lạm phát như kỳ vọng

- ECB cần đánh giá thêm nhiều dữ liệu hơn để xác nhận quỹ đạo lạm phát hiện tại

- Chúng ta cần thận trọng không nên tuyên bố chiến thắng lạm phát quá sớm

- Diễn biến trên thị trường lao động là yếu tố quan trọng để hoạch định chính sách

- Thị trường lao động vẫn còn thắt chặt, với tăng trưởng lương còn nóng

Bình luận của các quan chức ECB hôm nay khá nhất quán, với cùng một lập trường thận trọng trong việc cắt giảm lãi suất nhiều hơn, nhưng vẫn chưa đủ tự tin đẻ nới lỏng trong tháng 7. Vì vậy, ECB đang chuẩn bị một động thái tiềm năng vào tháng 9 nếu lạm phát và diễn biến kinh tế phù hợp với kỳ vọng trong 2 tháng tới.

Chủ tịch Fed Chicago Goolsbee: Lãi suất hiện đang trong giai đoạn thắt chặt

- Lãi suất hiện đang thắt chặt

- Nhưng thắt chặt chính sách quá lâu cũng tạo nên rủi ro

- Thị trường việc làm bắt đầu xuất hiện một số tín hiệu cấp bách

- Fed đang tập trung theo dõi báo cáo việc làm và dữ liệu lạm phát

- Một loạt các chỉ số lạm phát đã được cải thiện ở Hoa Kỳ

- Lạm phát đang dần quay trở lại mức 2%

- Nếu lạm phát giảm về mục tiêu trở lại, lãi suất cũng sẽ được bình thường hóa

Quan chức ECB Centeno: ECB có thể xem xét hạ lãi suất ở bất cứ cuộc họp nào

- Khi niềm tin về việc giảm phát được củng cố, ECB có thể xem xét quyết định hạ lãi suất ở bất cứ cuộc họp

- ECB có niềm tin rằng lạm phát sẽ đạt mục tiêu 2% vào năm tới

- Dự bao ban đầu của ECB đã được xác thực về mức độ chính xác

- ECB phải thận trọng về áp lực giá cả

- Ngân hàng vẫn còn e ngại với triển vọng tăng trưởng kinh tế

- Chính sách tiền tệ cũng có nhiệm vụ phải hỗ trợ phục hồi kinh tế

Mặc dù ECB vẫn không hoàn toàn "đóng lại cảnh cửa" nới lỏng vào tháng 7, nhưng cơ hội hạ lãi suất vào tháng 9 vẫn không hoàn toàn chắc chắn. Có lẽ ta vẫn nên chờ thêm dữ liệu và định giá của thị trường đối với triển vọng lãi suất trong thời gian còn lại của năm. Xác suất nới lỏng trong tháng 9 là ~81%, trong khi các nhà đầu tư đang kỳ vọng tổng mức cắt giảm lãi suất vào cuối năm là khoảng 43bp.

Quan chức ECB Muller: Lãi suất có thể được cắt giảm thêm một lần nữa trước khi kết thúc năm

- Chúng ta không nên vội vàng cắt giảm lãi suất

- Lãi suất vẫn có thể cắt giảm nhiều hơn nếu dự báo cơ sở của ECB được giữ nguyên

- Phải kiên nhẫn với chu trình nới lỏng trong tương lai

- Có nguy cơ chúng ta đánh giá thấp mức độ dai dẳng của lạm phát

Chủ tịch Fed Powell dự kiến có bài phát biểu vào 20:30 chiều nay

Chủ tịch Fed Powell dự kiến có phát biểu tại Diễn đàn Ngân hàng Trung ương Châu Âu về Ngân hàng Trung ương 2024 tại Sintra, Bồ Đào Nha vào 20:30 chiều nay. Các nhà đầu tư không kỳ vọng ông Powell sẽ ra tín hiệu triern vọng chính sách và tiếp tục giữ lập trường trung lập như thường lệ.

Quyết định chính sách trong tương lai vẫn sẽ phụ thuộc vào dữ liệu lạm phát. Fed có thể dovish hơn nếu thị trường nhận được báo cáo lạm phát hạ nhiệt đáng kể vào tháng 7. Và dữ liệu tốt hơn nữa vào tháng 8 có thể thúc đẩy ông Powell cam kết trước về việc hạ lãi suất vào tháng 9 tại Hội nghị chuyên đề Jackson Hole.

Phó chủ tịch ECB de Guindos: Chúng tôi không theo một lộ trình lãi suất được định sẵn

- Vẫn còn nhiều lo ngại (về kinh tế, lạm phát và chính trị)

- Chúng ta phải rất thận trọng với việc hoạch định chính sách

- Lạm phát sẽ có lúc tăng, lúc giảm trong năm nay

- Tăng trưởng kinh tế vào cuối năm sẽ mạnh mẽ hơn nửa đầu năm

Lạm phát tiêu dùng tại Eurozone được kỳ vọng sẽ giảm tốc trong tháng 7

CPI hàng năm của Eurozone dự kiến sẽ giảm từ mức tăng 2.6% xuống 2.5%, trong khi CPI cơ bản hàng năm được kỳ vọng sẽ giảm từ 2.9% xuống 2.8%. Dù lạm phát tiêu dùng hạ nhiệt nhưng điều này cũng sẽ khó lòng thay đổi quyết định của ECB trong tháng 7, do họ muốn đánh giá lại dữ liệu trong mùa hè trước khi quyết định hạ lãi suất vào tháng 9.

Tuy nhiên, việc lạm phát giảm nhanh hơn trong mùa hè hoặc một số tín hiệu kinh tế suy thoái nhanh chóng sẽ tác động đến nhận định thị trường, với nhiều kỳ vọng nới lỏng hơn vào cuối năm. Hiện tại, thị trường dự báo tổng mức lãi suất cắt giảm vào cuối năm là 46bp, với lần lượt 61% cơ hội giữ nguyên lãi suất trong cuộc họp tháng 7 và 83% khả năng cắt giảm vào tháng 9.

EUR/USD duy trì dưới 1.0750 trước thềm báo cáo lạm phát Eurozone

EUR/USD giảm trong ngày và giao dịch dưới 1.0750, giảm trở lại sau 3 ngày tăng liên tiếp. USD phục hồi cùng với khẩu vị rủi ro ảm đạm cũng phần nào gây áp lực lên cặp tiền trước thềm dữ liệu lạm phát EU, báo cáo việc làm Hoa Kỳ và bài phát biểu của Chủ tịch Fed Powell vào cuối ngày.

Quan chức ECB Lane: Dữ liệu lạm phát tháng 6 có vẻ phù hợp với đánh giá của ECB

Bài phát biểu của chuyên gia kinh tế tại ECB, Philip Lane:

- Lạm phát dịch vụ vẫn là yếu tố quan trọng

- Cần thêm thời gian để đánh giá tình hình lạm phát

Có vẻ như ông Lane nhận được báo cáo tháng 6 sớm hơn một chút và có lẽ số liệu lạm phát của các quốc gia lớn trong khu vực đồng Euro không có nhiều bất ngờ. Lạm phát toàn phần dự kiến sẽ giảm nhẹ xuống 2.5%, giảm từ 2.6% vào tháng 5. Lạm phát cơ bản dự kiến giảm xuống 2.8%, từ mức 2.9% vào tháng 5.

Chứng khoán châu Âu dự kiến mở cửa với diễn biến trái chiều trước dữ liệu lạm phát của khu vực đồng Euro

Chỉ số FTSE của Vương quốc Anh dự kiến mở cửa giảm 19 điểm xuống mức 81,587 điểm, chỉ số DAX của Đức mất 31 điểm còn 18,288 điểm, chỉ số CAC 40 của Pháp giảm 9 điểm xuống 7,566 và chỉ số FTSE MIB của Ý tăng 8 điểm lên 33,891 điểm, theo dữ liệu từ IG.

Giá vàng duy trì dưới SMA 50 ngày trong bối cảnh chỉ số DXY tăng lên tiệm cận 106.00

Giá vàng giảm nhẹ trong phiên Á vào thứ Ba và thoái lui đà tăng trong phiên trước đó, đồng thời duy trì dưới mức kháng cự quan trọng SMA 50 ngày. Nhà đầu tư đang chờ đợi bài phát biểu của Chủ tịch Fed Jerome Powell nhằm tìm kiếm thêm tín hiệu về lộ trình cắt giảm lãi suất của Fed. Đồng USD mạnh lên và trở thành yếu tố chính gây áp lực lên giá vàng.

Quan chức ECB Wunsch: Có thể cắt giảm lãi suất đợt thứ hai nếu không có những diễn biến tiêu cực bất ngờ

Pierre Wunsch, nhà hoạch định chính sách của ECB, phát biểu:

- Một sự thay đổi nhỏ so với dự báo sẽ không làm thay đổi đáng kể quan điểm này.

- Có lẽ nên đợi đến cuộc họp tiếp theo để có những dự báo mới, chẳng hạn như vào tháng 9.

- Tuy nhiên, tôi không coi đây là điều kiện tiên quyết.

- Quyết định cắt giảm lãi suất thêm một đợt nữa là tương đối dễ dàng.

- Nhưng các động thái tiếp theo chỉ nên diễn ra khi lạm phát tiến gần hơn mục tiêu 2%.

Nói cách khác, theo ông Wunsch, ECB có thể sẽ chỉ cắt giảm lãi suất thêm một lần nữa trong năm nay. Câu hỏi hiện tại là liệu diễn biến kinh tế trong hai tháng tới có hỗ trợ cho việc giảm lãi suất vào tháng 9 hay không.

Cập nhật thị trường phiên Á: Đồng USD củng cố sức mạnh trong bối cảnh thị trường hướng tới bài phát biểu của Chủ tịch Powell

Hôm nay, dữ liệu về niềm tin kinh doanh quý 2 của New Zealand giảm mạnh. Khảo sát theo quý của Viện nghiên cứu kinh tế New Zealand (NZIER) cho thấy niềm tin kinh doanh đã trở nên bi quan kể từ quý 3/2021 và tình trạng này vẫn tiếp diễn. NZD/USD tiếp nối đà lao dốc vào thứ Hai do đồng USD tăng giá.

AUD/USD cũng sụt giảm mạnh. Biên bản cuộc họp của Ngân hàng Dự trữ Úc (RBA) nhấn mạnh tầm quan trọng của dữ liệu lạm phát chính thức trong quý 2, dự kiến công bố vào ngày 31/7, đối với cuộc họp chính sách tiếp theo vào ngày 5 và 6 tháng 8. Khả năng tăng lãi suất vẫn không được loại trừ.

Tại Hàn Quốc, báo cáo CPI tháng 6 cho thấy lạm phát hàng năm duy trì ở mức đáy kể từ tháng 7 năm ngoái.

Chứng khoán châu Á biến động trái chiều, chứng khoán Nhật Bản dẫn đầu đà tăng khi cổ phiếu trong lĩnh vực tài chính leo dốc trước triển vọng lãi suất cho vay tăng, đưa chỉ số Topix lên tiệm cận mức đỉnh kỷ lục, trong khi đó, chứng khoán Hàn Quốc và Úc lao dốc. Chỉ số MSCI AC Châu Á Thái Bình Dương đã đạt mức đỉnh kể từ cuối tháng 5.

Giá dầu giao dịch gần mức đỉnh trong hai tháng do căng thẳng leo thang ở Trung Đông và lo ngại về mùa bão Đại Tây Dương khi Beryl được xếp vào loại bão cấp 5.

Giá vàng giảm 0.14% xuống còn 2328 USD/oz.

Bitcoin tăng phiên thứ 4 liên tiếp, duy trì quanh mốc 63,000 USD.

Mặt khác, Chủ tịch Fed Powell sẽ phát biểu hôm thứ Ba vào lúc 20:30.

Dữ liệu lạm phát tại khu vực đồng Euro là tâm điểm chú ý trong phiên Âu sắp tới

Đồng EUR sẽ lại là tâm điểm chú ý trong phiên tới khi số liệu lạm phát của khu vực đồng tiền chung châu Âu trong tháng 6 được công bố. Tuy nhiên, báo cáo này sẽ không làm thay đổi quá nhiều triển vọng cho tháng 7. Thị trường sẽ theo dõi dữ liệu này cùng các báo cáo tháng 7 và tháng 8 để đánh giá triển vọng chính sách của ECB vào tháng 9.

- 16:00 - Số liệu CPI sơ bộ tháng 6 của khu vực đồng Euro

- 16:00 - Tỷ lệ thất nghiệp tháng 5 của khu vực đồng Euro

BoJ dự kiến sẽ cắt giảm 16 nghìn tỷ Yên lượng mua trái phiếu hàng tháng trong năm đầu tiên

Theo cuộc khảo sát mới nhất do Reuters thực hiện từ ngày 25/6 đến ngày 1/7, BoJ dự kiến sẽ cắt giảm 16 nghìn tỷ Yên lượng mua trái phiếu hàng tháng trong năm đầu tiên. Con số này tương đương với lượng mua hàng tháng khoảng 4.65 nghìn tỷ Yên, giảm so với tốc độ hiện tại là 6 nghìn tỷ Yên. Đối với năm thứ hai, những người tham gia khảo sát dự kiến lượng mua hàng tháng sẽ giảm sâu hơn nữa xuống mức trung bình khoảng 3.55 nghìn tỷ Yên.

Nhìn chung, con số này sẽ tương đương với mức cắt giảm gần 45 nghìn tỷ yên trong khoảng thời gian hai năm kể từ khi BoJ bắt đầu quá trình cắt giảm.

Vàng duy trì dưới SMA 50 ngày trước bài phát biểu của chủ tịch Fed Powell

Vàng gặp khó khăn trong việc tận dụng mức tăng của ngày thứ Hai trong bối cảnh USD duy trì sức mạnh. Việc thị trường tăng đặt cược vào động thái cắt giảm lãi suất của Fed vào tháng 9 sẽ hỗ trợ kim loại quý. Bài phát biểu của Chủ tịch Fed Powell vào lúc 20:30 tối nay sẽ là tâm điểm khi các nhà đầu tư cố gắng tìm kiếm một số động lực trước biên bản họp FOMC vào thứ Tư.

Vàng hiện duy trì dưới SMA 50 ngày, dao động quanh $2,330

Gia tăng suy đoán về việc PBoC cắt giảm RRR trong tháng này hoặc tháng tới

Có một số kỳ vọng về việc Ngân hàng Nhân dân Trung Quốc (PBoC) cắt giảm tỷ lệ dự trữ bắt buộc (RRR) trong tháng này hoặc vào tháng 8 để tăng cường thanh khoản dài hạn và hỗ trợ việc mua trái phiếu.

Truyền thông nhà nước Trung Quốc, Securities Daily, dẫn lời nhà kinh tế trưởng tại CITIC Securities, nói rằng PBoC có thể áp dụng các biện pháp như hạ tỷ lệ dự trữ bắt buộc (RRR) để cung cấp đủ thanh khoản cho thị trường.

Với mức dự trữ dư thừa hiện tại và tiềm năng áp lực phát hành trái phiếu chính phủ, việc cắt giảm RRR có thể sẽ được thực hiện vào tháng 7 hoặc tháng 8. Tuy nhiên, không loại trừ khả năng PBoC sẽ cung cấp thanh khoản thông qua hoạt động thị trường mở hoặc cho vay lại.

Người đứng đầu bộ phận kinh tế vĩ mô khu vực châu Á-Thái Bình Dương tại UBS Global Wealth Management cho biết PBoC có thể tiếp tục cắt giảm RRR và lãi suất trong thời gian còn lại của năm để giải quyết lạm phát thấp.

Thị trường chứng khoán châu Á biến động trái chiều

Thị trường châu Á-Thái Bình Dương hầu hết đều giảm điểm vào thứ Ba

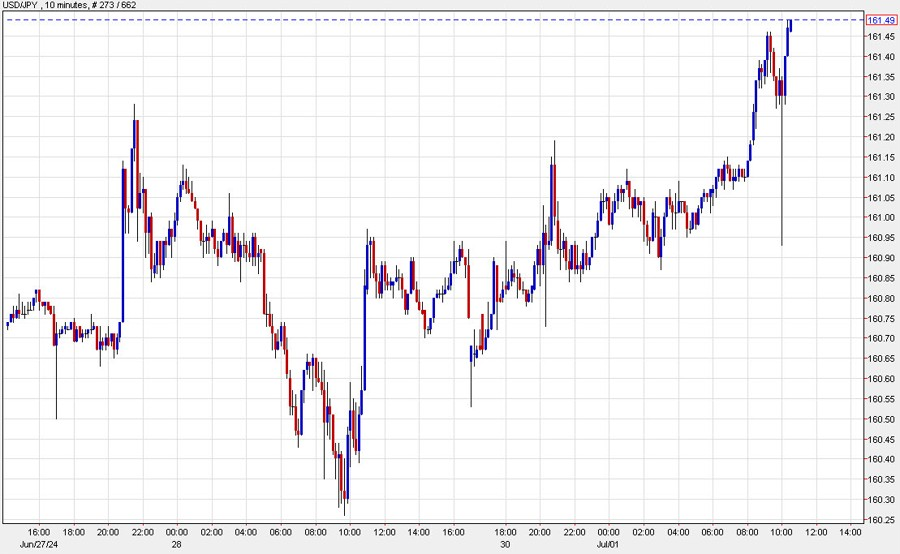

- Nikkei 225 tăng 0.38% trong khi Topix tăng 1.05%. USDJPY đạt đỉnh mới trong 38 năm ở 161.67.

- Kospi giảm 0.59% và Kosdaq giảm 1.44% sau khi dữ liệu lạm phát Hàn Quốc được công bố. Lạm phát của Hàn Quốc ở mức 2.4% trong tháng 6, thấp hơn kỳ vọng của các nhà kinh tế tham gia khảo sát của Reuters, những người dự đoán tỷ lệ lạm phát là 2.7%.

- Hang Seng tăng 0.81%. CSI 300 giảm 0.15%.

- S&P/ASX 200 giảm 0.34%. Điều này xảy ra khi Ngân hàng Dự trữ Úc công bố biên bản cuộc họp chính sách tiền tệ tháng 6, trong đó các thành viên hội đồng thảo luận về việc tăng lãi suất nhưng cuối cùng quyết định giữ lãi suất ổn định ở mức 4.35%.

USDJPY điều chỉnh xuống 161.57 sau các phát biểu của Bộ trưởng Tài chính Nhật Bản

USDJPY tăng lên 161.65 đầu phiên Á trước khi điều chỉnh xuống 161.57 sau các phát biểu của Bộ trưởng Tài chính Nhật Bản.

Rủi ro Nhật Bản can thiệp tiền tệ hiện hữu khi cặp tiền lần đầu vượt mức 161.00 kể từ năm 1987.

Bộ trưởng Tài chính Nhật Bản Suzuki can thiệp tiền tệ bằng ngôn từ

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

- Sẽ không bình luận về mức xảy ra can thiệp tiền tệ

- Không có thay đổi trong quan điểm của chính phủ về tỷ giá hối đoái

- Thị trường được thúc đẩy bởi nhiều yếu tố khác nhau, bao gồm tâm lý, đầu cơ

- Theo dõi chặt chẽ các biến động tỷ giá hối đoái với sự cảnh giác

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1291

- Dự kiến: 7.2774

- Giá đóng cửa trước đó: 7.2683

- PBOC bơm 2 tỷ nhân dân tệ reverse repos kỳ hạn 7 ngày với lãi suất không đổi là 1.8%

- 300 tỷ nhân dân tệ reverse repos sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 298 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Biên bản cuộc họp chính sách tiền tệ tháng 6 của RBA có gì đáng chú ý?

Biên bản cuộc họp chính sách tiền tệ tháng 6 của RBA:

- Hội đồng thống đốc RBA đánh giá trường hợp giữ lãi suất ổn định hợp lý hơn so với việc tăng lãi suất

- Cần cảnh giác trước rủi ro lạm phát tăng cao,

- Sự không chắc chắn về kinh tế có nghĩa là khó có thể loại trừ những thay đổi chính sách trong tương lai

- Dữ liệu gần đây không đủ để thay đổi triển vọng lạm phát trở lại mục tiêu vào năm 2026

- Vẫn có thể đưa lạm phát về mục tiêu trong khi duy trì mức tăng việc làm

- Hội đồng thống đốc nhận thấy rủi ro suy yếu đối với thị trường lao động

- Tỷ lệ thất nghiệp có thể tăng nhanh như trước đây

- Tình trạng doanh nghiệp mất khả năng thanh toán tiếp tục gia tăng sẽ ảnh hưởng tiêu cực đến việc làm

- Cần chú ý ít nhiều đến những điều chỉnh tăng tiêu dùng hộ gia đình

- Tăng trưởng GDP quý 1 rất yếu, tăng trưởng tiền lương dường như đã đạt đỉnh

- Có thể cần phải tăng lãi suất nếu Hội đồng đánh giá chính sách không "đủ thắt chặt"

- Những đánh giá về năng lực dự phòng rất không chắc chắn, cần được xử lý thận trọng

- Kỳ vọng lạm phát vẫn được giữ vững, nhưng phí bảo hiểm thị trường đã tăng cao hơn

- Sự gia tăng đáng kể về kỳ vọng lạm phát có thể đòi hỏi lãi suất cao hơn đáng kể

Trước đó, kỳ vọng lạm phát ghi nhận mức tăng hàng tuần lớn nhất trong 9 tháng, tăng 0.4 điểm lên 5.2%. Bước nhảy vọt trong 9 tháng không phải là điều mà RBA sẽ hoan nghênh.

Các quan chức ECB nói gì về quyết định chính sách tiền tệ trong năm 2024?

Chủ tịch ECB Lagarde phát biểu:

- Sẽ mất thời gian để chắc chắn rằng lạm phát đang đi đúng hướng

- Thị trường lao động mạnh có nghĩa là chúng ta có thời gian để thu thập thông tin.

- Hạ cánh mềm cho nền kinh tế khu vực đồng euro không được đảm bảo

- Chúng ta cũng cần lưu ý đến thực tế là triển vọng tăng trưởng vẫn chưa chắc chắn.

- Chúng ta vẫn đang phải đối mặt với một số điều không chắc chắn liên quan đến lạm phát trong tương lai, đặc biệt là về mối quan hệ giữa lạm phát, tiền lương và năng suất sẽ phát triển như thế nào và liệu nền kinh tế có bị ảnh hưởng bởi những cú sốc mới từ phía cung hay không.

Trong khi đó, Thành viên Hội đồng Thống đốc ECB Simkus cho biết:

- Có thể cắt giảm thêm hai lần nữa vào năm 2024 nếu dữ liệu như mong đợi

Nhà hoạch định chính sách ECB Wunsch chỉ ra rằng:

- Định giá thị trường về việc cắt giảm lãi suất là hợp lý

- ECB cần nhiều bằng chứng thuyết phục hơn để cắt giảm hơn hai lần trong năm nay.

- Về mặt lý thuyết, việc cắt giảm lãi suất vào tháng 7 là một lựa chọn, nhưng trên thực tế, ECB phải thận trọng

Chủ tịch Fed New York William tự tin Fed đang trên con đường hướng tới mục tiêu lạm phát 2%

Chủ tịch Fed New York William cho biết:

- Tiếp tục tin rằng áp lực giá đang giảm nhẹ

- Tôi tin tưởng rằng Fed đang trên đường đạt được mục tiêu lạm phát 2% một cách bền vững

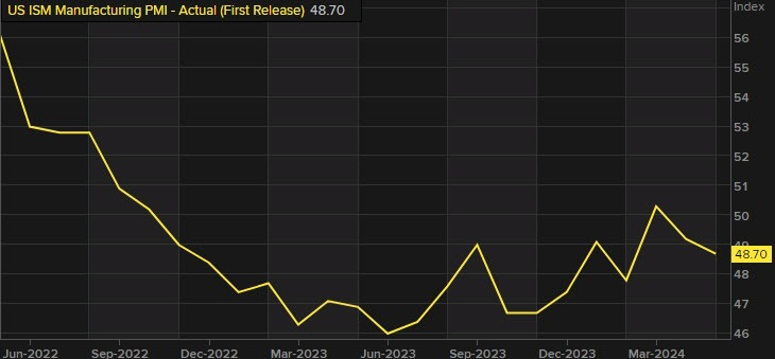

Good morning from Dubaotiente. Tổng hợp thị trường ngày 01.07: Sắc xanh lan tỏa thị trường chứng khoán Mỹ, USD đi ngang khi PMI sản xuất ISM thấp hơn dự kiến, lĩnh vực sản xuất của Mỹ tiếp tục thu hẹp

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi PMI sản xuất ISM của Mỹ hầu như không thay đổi ở mức 48.5 so với mức 48.7 của tháng trước đó, cho thấy lĩnh vực sản xuất của Mỹ tiếp tục thu hẹp. Các số liệu cho thấy ngành sản xuất của Mỹ vẫn đang vật lộn để duy trì đà tăng trưởng do đầu tư kinh doanh vào các thiết bị vẫn hạn chế và chi tiêu tiêu dùng không đồng đều do Fed duy trì lãi suất cao trong thời gian dài. Nasdaq Composite tăng 0.83% và đóng cửa ở mức kỷ lục, trong khi S&P 500 tăng 0.27%. Trong khi đó, Dow Jones tăng 50.66 điểm, tương đương 0.13%. Các nhà đầu tư đang cân nhắc xem liệu đà tăng ấn tượng của cổ phiếu có thể tiếp tục được duy trì vào nửa cuối năm 2024 hay không? Chủ tịch Fed Powell sẽ có bài phát biểu lúc 16:30 chiều thứ 3. Thị trường chờ đợi những tín hiệu về chính sách tiền tệ của người đứng đầu Fed.

- Dow Jones: +0.13%

- S&P 500: +0.27%

- Nasdaq: +0.83%

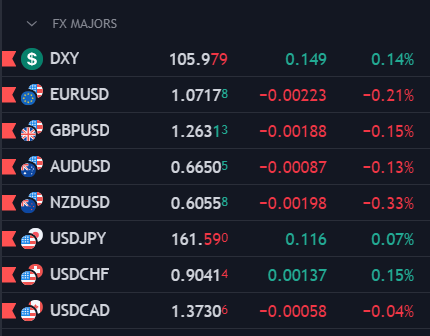

Trên thị trường FX, USD đi ngang bất chấp dữ liệu PMI sản xuất ISM thấp hơn dự kiến nhờ phán quyết có lợi của Tòa án cho ông Donald Trump. DXY giảm 0.02%, đóng cửa ở 105.82. EURUSD giảm 0.25% xuống 1.0739. Các quan chức ECB tiếp tục duy trì quan điểm "dovish". Trong khi Thống đốc NHTW Bỉ Wunsch khẳng định định giá của thị trường về các đợt cắt giảm lãi suất là có lý và việc tiếp tục nới lỏng chính sách vào tháng 7 vẫn đang được đặt lên bàn cân thì quan chức ECB Simkus chỉ ra rằng hai đợt cắt giảm lãi suất trong năm 2024 là kịch bản có thể xảy ra. USDJPY lập đỉnh mới trong năm và đạt mức cao nhất kể từ tháng 1 năm 1987 ở 161.72. Miễn là cặp tiền có thể duy trì trên mức đỉnh năm 1990 ở 160.40, phe mua vẫn có toàn quyền kiểm soát và cơ hội kiếm thêm lợi nhuận với USDJPY vẫn còn nguyên.

- DXY: -0.02%

- EURUSD -0.25%

- GBPUSD +0.06%

- AUDUSD -0.13%

- NZDUSD -0.26%

- USDJPY +0.36%

- USDCHF +0.47%

- USDCAD +0.43%

Vàng tăng 0.22% lên $2,332. Bitcoin tăng gần 3% lên trên $62,800. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng mạnh. Lợi suất trái phiếu kỳ hạn 10 năm tăng 12.6 bps lên 4.469%. Cựu tổng thống Trump đã được Tòa án Tối cao ân xá. Điều đó có thể sẽ giúp Tổng thống cùng các nhân viên của ông có thêm thời gian tập trung vào cuộc bầu cử. Sau màn trình diễn của Biden trong cuộc tranh luận tuần trước và quyết định của Đảng Dân chủ về việc vẫn giữ Biden làm ứng cử viên của họ, thị trường có cảm giác rằng Trump - và đảng Cộng hòa - có thể giành chiến thắng vào tháng 11. Nhiệm kỳ tổng thống của Trump sẽ dẫn đến đường cong lợi suất dốc hơn do có nhiều biện pháp kích thích thuế hơn dẫn đến tăng trưởng cao hơn. Sự tăng trưởng đó sẽ có khả năng gây ra lạm phát cao hơn. Trái phiếu bị bán tháo. Giá dầu thô WTI kỳ hạn đã tăng hơn 2% trước kỳ nghỉ lễ 4 tháng 7, sau khi đạt mức tăng 6% trong tháng trước do lo ngại về một cuộc chiến tranh Trung Đông lan rộng hơn và kỳ vọng nhu cầu nhiên liệu mùa hè tăng cao.

Cập nhật phiên Mỹ: Cổ phiếu ảm đạm, lợi suất TPCP Mỹ tăng khi thị trường đánh giá rủi ro bầu cử của Mỹ

Dù đã mở cửa cao hơn vào đầu phiên, các chỉ số chứng khoán của Mỹ hầu hết đang chìm trong sắc đỏ:

- Chỉ số Dow Industrial Average giảm 0.06% xuống 39,093

- Chỉ số S&P 500 giảm 0.14% xuống 5,452

- Riêng có NASDAQ đang tăng 0.05% lên mức 17,740

- Russell 2000 giảm 0.89% xuống 2,029

Lợi suất TPCP Mỹ tăng ở tất cả các kỳ hạn:

USD phục hồi mạnh mẽ, chỉ số DXY đang tiến tới mốc 106.00.

Vàng vẫn đang giao dịch trong phạm vi hẹp, hiện có giá 2,325 USD/ounce.

Dầu WTI đang có giá khoảng 82.34 USD/thùng.

Bitcoin đi ngang, quanh mức 62,800 USD.

Vàng tiếp tục giảm do sự không chắc chắn xung quanh việc Fed cắt giảm lãi suất

- Tuy PMI sản xuất ISM Mỹ thấp hơn dự báo, cho thấy lạm phát tại Mỹ đang chậm lại, Fed vẫn rất miễn cưỡng về việc cắt giảm lãi suất, cho rằng lạm phát vẫn cần giảm bền vững hơn nữa trước khi cắt giảm lãi suất, điều này đã hạn chế đà tăng của giá vàng. Vàng thường có xu hướng sẽ tăng khi lãi suất thấp hơn.

- Giá vàng đã tăng nhẹ sau tin PMI sản xuất ISM, tuy nhiên cũng đã giảm trở lại ngay sau đó, hiện đang ở quanh mức 2,320 USD/ounce.

USD phục hồi trở lại bất chấp dữ liệu PMI sản xuất ISM thấp hơn dự kiến

USD đã giảm ngày sau khi chỉ số PMI sản xuất ISM được công bố yếu hơn dự kiến, nhưng đồng tiền này cũng đã phục hồi ngay sau đó.

Chất xúc tác có thể đã đến từ thị trường trái phiếu, nơi lợi suất TPCP Mỹ kỳ hạn 10 năm hiện tăng 12 bps trong ngày và hơn 20 bps kể từ mức thấp sau PCE vào thứ Sáu.

USD/JPY đang ở mức cao mới trong 34 năm, tăng 64 pip lên 161.46.

Vậy điều gì đằng sau sự sụt giảm của trái phiếu mặc dù lạm phát cũng như dữ liệu tăng trưởng yếu hơn dự kiến?

"Đợt sụt giảm này có thể do thị trường đang định giá Trump thắng cử vào tháng 11, gây ra những biến động kinh tế lớn", BMO viết ngày hôm nay.

Thị trường có khả năng đang định giá một chiến thắng nghiêng về Đảng Cộng hòa, điều này sẽ dẫn đến việc tiếp tục hoặc mở rộng các chính sách giảm thuế và chi tiêu cao, thay vì tuân thủ kỷ luật tài chính nghiêm ngặt. Điều này có thể đã góp phần làm tăng lợi suất trái phiếu.

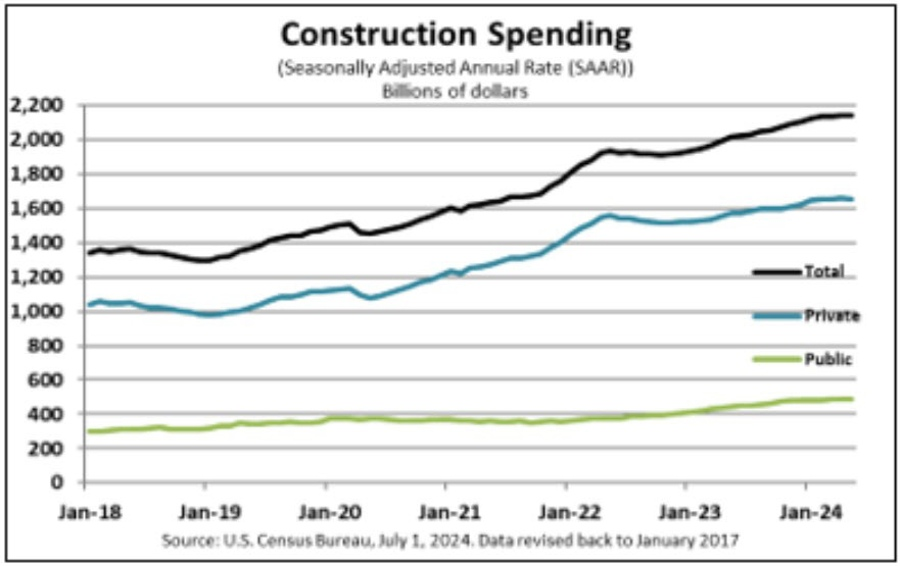

Chi tiêu xây dựng của Mỹ trong tháng 5 giảm so với dự kiến

Chi tiêu xây dựng của Hoa Kỳ trong tháng 5 -0.1%, thấp hơn nhiều so với dự kiến +0.2% Tháng trước, chỉ số này +0.3%

Tổng xây dựng:

- Chi tiêu xây dựng tháng 5 năm 2024 là 2,139.8 tỷ USD, giảm -0.1% so với mức đã điều chỉnh là 2,142.1 tỷ USD của tháng 4.

- Cao hơn 6.4% so với cùng kỳ năm trước.

- Năm tháng đầu năm 2024: 836.3 tỷ USD, tăng +8.8% so với cùng kỳ năm 2023 (768.6 tỷ USD).

Xây dựng tư nhân:

- Chi tiêu là 1,652.1 tỷ USD, giảm -0.3% so với mức đã điều chỉnh là 1,656.7 tỷ USD của tháng 4.

- Xây dựng nhà ở: 918.2 tỷ USD, giảm -0.2% so với mức 920.3 tỷ USD của tháng 4.

- Xây dựng phi dân dụng: 733.9 tỷ USD, giảm -0.3% so với mức 736.5 tỷ USD của tháng 4.

Xây dựng công cộng:

- Chi tiêu là 487.6 tỷ USD, tăng +0.5% so với mức đã điều chỉnh là 485.4 tỷ USD của tháng 4.

- Xây dựng giáo dục: 102.1 tỷ USD, tăng +0.6% so với mức 101.5 tỷ USD của tháng 4.

- Xây dựng đường cao tốc: 147.6 tỷ USD, giảm -0.5% so với mức 148.3 tỷ USD của tháng 4.

Dữ liệu PMI sản xuất ISM của Mỹ có gì đáng chú ý?

Chỉ số PMI sản xuất ISM tháng 5 của Mỹ: 48.5, thấp hơn so với dự kiến là 49.1. Chỉ số này vào tháng trước là 48.7

- Giá phải trả: 52.1 so với 57.0 trước đó

- Việc làm: 49.3 so với 51.1 tháng trước

- Đơn đặt hàng mới: 49.3 so với 45.4 tháng trước

- Sản xuất: 48.5 so với 50,2 tháng trước.

- Giao hàng: 49.8 so với 48.9 tháng trước

- Tồn kho: 45.4 so với 47.9 tháng trước.

- Tồn đọng đơn hàng: 41.7 so với 42.4 tháng trước

- Đơn đặt hàng xuất khẩu mới: 48.8 so với 50.6 tháng trước

- Nhập khẩu: 48.5 so với 51.1 tháng trước

Như vậy, PMI sản xuất ISM đã giảm xuống mức thấp nhất kể từ tháng 2.