Bảng cân đối kế toán của Fed là gì?

Đức Nguyễn

FX Strategist

Bảng cân đối kế toán của Fed là báo cáo phản ánh quy mô về tài sản và nợ phải trả của Cục Dự trữ Liên bang Hoa Kỳ. Một điểm đặc biệt của bảng cân đối kế toán này là Fed có thể tùy ý tăng giảm quy mô dựa theo mục tiêu chính sách.

Bảng cân đối kế toán của Fed là gì?

Bảng cân đối kế toán của Fed phản ánh quy mô tài sản và nợ phải trả.

Bảng cân đối kế toán của Fed (Fed Balance Sheet) là một báo cáo phản ánh quy mô tài sản và nợ phải trả của 12 ngân hàng dự trữ thuộc hệ thống Fed, với mục tiêu trọng tâm là hỗ trợ xây dựng chính sách tiền tệ quốc gia thông qua việc kiểm soát cung tiền trong nền kinh tế.

Tài sản của Fed là tất cả những gì được Fed mua vào hay hiện đang nắm giữ, bao gồm: trái phiếu chính phủ và chứng khoán đảm bảo bằng thế chấp, cửa sổ cho vay chiết khấu, ngoại tệ và một số tài sản khác.

Nợ phải trả là các nghĩa vụ tài chính của Fed đối với các chủ thể trong nền kinh tế, bao gồm: tiền giấy (USD), tiền gửi của các tổ chức lưu ký, reverse repo và các nguồn tiền gửi khác (từ các tổ chức nước ngoài hay Bộ Tài chính Hoa Kỳ).

Ví dụ về một bảng cân đối kế toán của Fed được phát hành vào ngày 24/7/2023. Tính đến thời điểm đó:

Tổng tài sản của Fed: $8,243,344 triệu

Tổng nợ phải trả của Fed: $8,200,930 triệu

Bảng cân đối kế toán của Fed được tùy ý điều chỉnh để hỗ trợ việc thực thi chính sách tiền tệ

Bảng cân đối kế toán của Fed giống như một bảng cân đối kế toán doanh nghiệp, tuy nhiên điểm khác biệt lớn nhất là Fed có thể tùy ý điều chỉnh quy mô của tài sản và nợ phải trả để hỗ trợ việc thực thi chính sách tiền tệ và duy trì sự ổn định của hệ thống tài chính quốc gia.

Cụ thể, Fed có thể gần như ngay lập tức mở rộng bảng cân đối kế toán, bằng cách in thêm tiền để mua vào các tài sản tài chính, ví dụ như trái phiếu chính phủ hoặc chứng khoán đảm bảo bằng tài sản thế chấp. Ngược lại, Fed có thể thắt chặt bảng cân đối kế toán trong thời kỳ lạm phát kinh tế thông qua việc bán ra các tài sản của mình.

Bởi vậy, bảng cân đối kế toán Fed Fed là một công cụ vô cùng quan trọng đối với các nhà hoạch định chính sách tiền tệ Hoa Kỳ. Bằng cách điều chỉnh bảng cân đối kế toán, Fed có thể gián tiếp tác động đến chi tiêu và đầu tư của nền kinh tế để kiểm soát lãi suất dài hạn, thay vì phải liên tục dùng đến lãi suất quỹ liên bang.

Bảng cân đối kế toán của Fed đóng vai quan trọng từ sau cuộc khủng hoảng tài chính 2008

Báo cáo H.4.1 đóng vai trò như một thước đo tài chính quan trọng kể từ sau khi Fed triển khai chương trình Nới lỏng định lượng (QE) để đối phó với cuộc khủng hoảng tài chính 2007 - 2008.

Trong nhiều thập kỷ, bảng cân đối kế toán đã cho các nhà phân tích kinh tế một cái nhìn cụ thể và sâu sắc hơn về phạm vi và quy mô hoạt động thị trường của Fed, đặc biệt là trong việc theo dõi tốc độ mua vào tài sản của ngân hàng trung ương này để để dự đoán những thay đổi trong chu kỳ kinh tế.

Tuy nhiên, việc nới lỏng định lượng thông qua bảng cân đối kế toán của Fed thời điểm đó đã gây ra không ít tranh cãi. Mặc dù không thể phủ nhân các nỗ lực đã làm giảm bớt áp lực về thanh khoản cho hệ thống tài chính, nhưng nhiều nhà kinh tế vẫn cho rằng gói QE thời điểm đó đã phần nào bóp méo các nguyên tắc của thị trường tự do.

Công cụ của Bảng cân đối kế toán Fed

Mở rộng bảng cân đối kế toán để hỗ trợ nền kinh tế trong thời kỳ suy thoái

Trước những bằng chứng suy giảm kinh tế nghiêm trọng do cuộc khủng hoảng tài chính 2007, Fed đã phải nhanh chóng hạ lãi suất quỹ liên bang xuống 0.25% vào tháng 12/2008 để vực dậy nền kinh tế. Tuy nhiên, công cụ này vẫn tỏ ra kém hiệu quả khiến Fed phải thực hiện một loạt các giao dịch mua tài sản quy mô lớn từ năm 2008 - 2014.

Chương trình mua vào tài sản quy mô lớn (Large-Scale Asset Purchase - LSAP) là hoạt động mua số lượng lớn tài sản tài chính của Fed nhằm làm tăng lượng tiền trong lưu thông và hạ lại suất dài hạn để làm cho chi phí vay rẻ hơn.

Các giao dịch mua tài sản này của FED được gọi chung là các chương trình Nới lỏng định lượng (Quantitative easing - QE). Đây cũng là phương thức chính để Fed mở rộng bảng cân đối kế toán nhằm cứu lấy nền kinh tế trong các thời kỳ suy thoái.

Gói QE đầu tiên (QE1) được Fed triển khai thông qua việc mua vào $500 tỷ chứng khoán MBS và $100 tỷ nghĩa vụ nợ được phát hành bởi hai “ông trùm” cho vay mua nhà trả góp Fannie Mae và Freddie Mac, ngay khi cổ phiếu của hai tập đoàn này sập đến hơn 50% do “bong bóng bất động sản” đã đẩy chi phí mua nhà lên cao ngất ngưởng.

Gói cứu trợ này không chỉ dành riêng cho Mỹ mà các quốc gia có nhu cầu vay để kích thích nền kinh tế đều cho thể tham gia. Ngay khi chính phủ của các quốc gia đó vay được vốn, họ sẽ cho các ngân hàng thương mại trong nước vay với chi phí rẻ (lãi suất thấp) để khuyến khích tiêu dùng và đầu tư trong nước.

Chương trình này tiếp tục được gia hạn và mở rộng vào tháng 3/2009 với. Gói QE1 chỉ chính thức kết thúc vào tháng 3/2010 với 1,250 tỷ MBS, $175 tỷ chứng chỉ nợ của các chính phủ liên bang và $300 tỷ trái phiếu chính phủ Hoa Kỳ. Tổng cộng chương trình này đã tiêu tốn của Fed lên tới hơn $1,700 tỷ.

Dưới tác động của QE1, nền kinh tế Hoa Kỳ đã phục hồi trong một giai đoạn ngắn nhưng sau đó lại có dấu hiệu suy giảm. Cụ thể, tăng trưởng GDP trong ba tháng sau khi dừng triển khai QE1 đã giảm dần từ trên 5% xuống còn 1.7% vào tháng 9/2010, tỷ lệ thất nghiệp vẫn ở mức cao - tháng thứ 17 liên tiếp ghi nhận ở trên mức 9%.

Trong bối cảnh đó, Fed buộc phải thông báo tung ra vòng nới lỏng định lượng thứ hai (QE2) vào tháng 8/2010. Chương trình trị giá $600 tỷ để mua trái phiếu dài hạn (2-10 năm) chính thức được triển khai vào tháng 11/2010 với tốc độ mua vào là $75 tỷ mỗi tháng.

Bên cạnh đó, từ tháng 9/2011 - 2012, Fed đã nỗ lực giảm lãi suất dài hạn xuống thông qua một gói kích thích mở rộng “Operation Twist” - được hiểu như một hoạt động hoán đổi trái phiếu. Cụ thể, Fed đã bán $634 tỷ trái phiếu chính phủ với kỳ hạn còn lại tối đa là 3 năm để mua vào $667 trái phiếu khác có thời gian đáo hạn còn lại là từ 6-30 năm.

Khác với các gói nới lỏng trước đó, chương trình “Operation Twist” gần như không làm tăng cung tiền hay mở rộng bảng cân đối kế toán của Fed mà chỉ làm thay đổi các thành phần trong danh mục. Vòng nới lỏng thứ LSAP thứ hai chính thức được đóng lại vào tháng 12/2012.

Nhìn theo mặt tích cực, hai chương trình bơm vốn này đã làm cho nền kinh tế khởi sắc trở lại. Vào năm 2012, tăng trưởng GDP ổn định ở mức 2.3%, tỷ lệ thất nghiệp hàng năm giảm từ mức đỉnh 9.63% (năm 2010) xuống còn gần 8% nhờ tạo được 2.43 triệu việc làm. Chỉ số niềm tin tiêu dùng tăng lên gần 70 điểm từ dưới 30 điểm (năm 2009).

Diễn biến khó lường từ cuộc khủng hoảng nợ khu vực châu Âu kết hợp với hoạt động kinh tế mở rộng nhưng diễn ra chậm hơn kỳ vọng đã thúc đẩy Fed triển khai vòng nới lỏng QE3 vào tháng 12/2012. Trong bối cảnh tăng trưởng GDP hai quý sau kết thúc gói QE2 liên tục chậm lại, giảm từ 3.2% trong Q1 xuống chỉ còn 1.7% trong Q3/2012.

Cụ thể, Fed đã kêu gọi mua vào hàng tháng tối đa $40 tỷ chứng khoán MBS và $45 tỷ trái phiếu chính phủ Hoa Kỳ. Quy mô mua vào giảm dần sau mỗi lần FOMC họp và chính thức đóng lại vào cuối tháng 10/2014 - sau gần 3 năm triển khai với tổng giá trị lên đến hơn $1,200 tỷ, bao gồm: $790 tỷ trái phiếu và $823 tỷ chứng khoán MBS.

Không thể phủ nhận các kết quả tích cực mà chương trình LSAP của Fed đã mang lại cho nền kinh tế. Từ mức tăng trưởng âm (-2.6%) trong năm 2009, sau nhiều năm triển khai các gói QE, nền kinh tế Hoa Kỳ đã phục hồi ổn định ở trong phạm vi 2-3%/năm.

Tuy nhiên, cả ba gói QE này đến nay vẫn còn gây tranh cãi về hiệu quả thực sự của nó đến nền kinh. Trong khi gói QE1 đã giúp ngăn Hoa Kỳ rơi vào một cuộc suy thoái sâu rộng thì gói QE2 và QE3 lại tỏ ra kém hiệu quả hơn khi nhu cầu tiêu dùng không đủ để thúc đẩy nền kinh tế và tiềm ẩn nhiều rủi ro lạm phát.

Xét trên bình diện toàn cầu, sau khi ồ ạt bơm tiền để giảm áp lực thanh khoản cho thị trường tài chính, nền kinh tế đã hồi phục phần nào. Dó vậy:

Fed quyết định tăng lãi suất trở lại để thu hẹp cung tiền trong nền kinh tế và khôi phục giá trị của đồng USD.

Các quốc gia khác cũng phải tăng lãi suất theo vì không muốn tiền tệ nước mình mất giá, để lại cho các nước sở tại một khoản nợ công khổng lồ và nguy cơ xảy ra siêu lạm phát nền kinh tế.

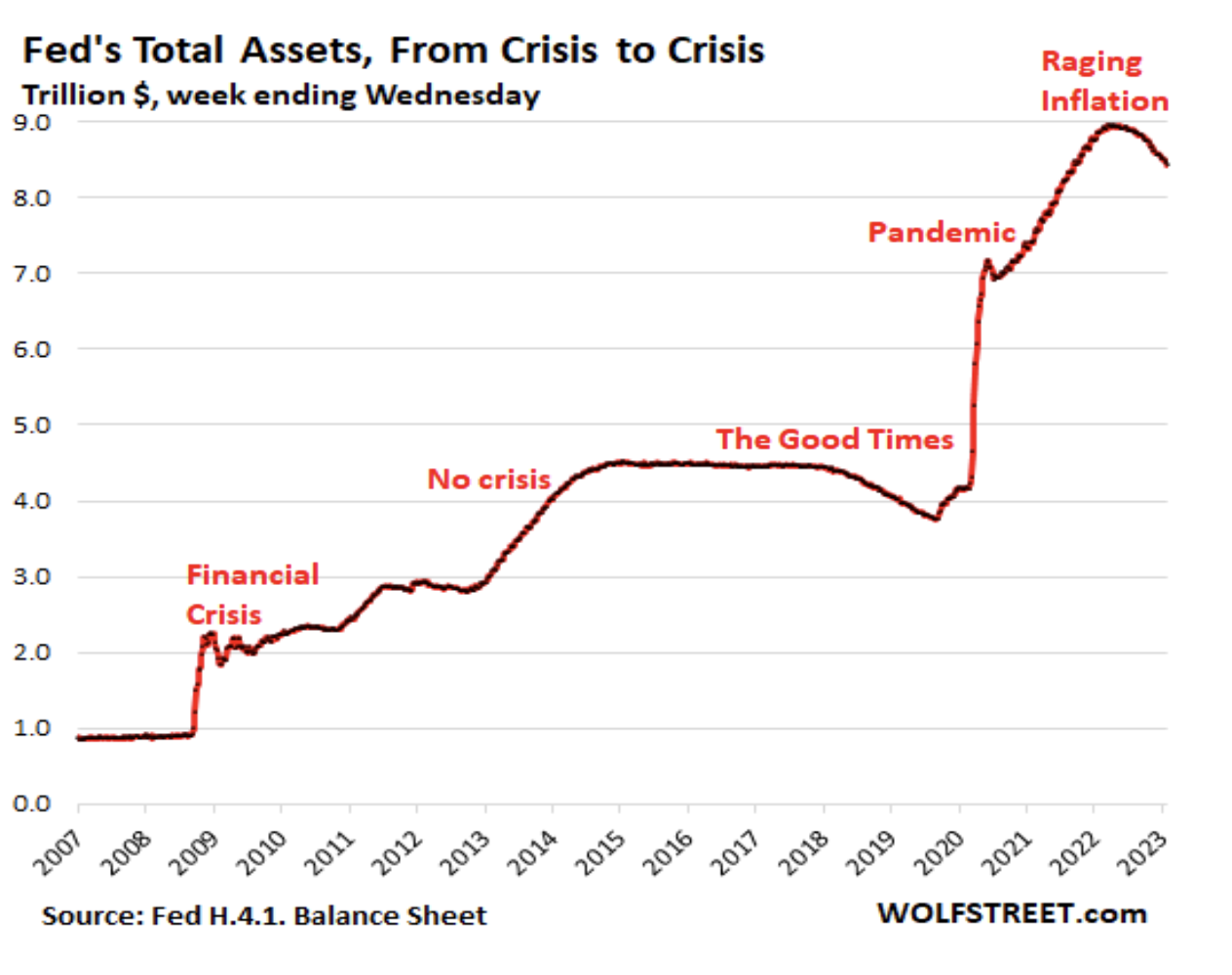

Bảng cân đối kế toán của Fed vào thời điểm kết thúc chương trình mua vài tài sản quy mô lớn thứ ba đã tăng gấp gần 5 lần, từ khoảng $900 tỷ trong năm 2008 lên hơn $4,400 tỷ vào năm 2017.

Trước diễn biến căng thẳng của nền kinh tế sau khi đại dịch COVID-19 tràn vào Mỹ, (Fed) đã ngay lập tức bắt tay vào thực hiện một loạt các hành động khẩn cấp, đáng chú ý nhất là cắt giảm lãi suất điều hành xuống phạm vi 0 - 0.25%, đồng thời tung ra một đợt nới lỏng định lượng thứ tư (QE4) với quy mô chưa từng thấy trong lịch sử.

Cụ thể, vào đầu tháng 3/2020, Fed đã tuyên bố sẽ mua ít nhất $500 tỷ trái phiếu chính phủ và $200 tỷ chứng khoán đảm bảo bằng tài sản thế chấp trong thời gian tới.

Các hoạt động mua được chuyển dần sang thực hiện không giới hạn sau đó, miễn là để hỗ trợ thị trường hoạt động trơn tru và truyền tải chính sách tiền tệ một cách hiệu quả hơn đến toàn hệ thống tài chính, với tốc độ mua vào là $80 tỷ trái phiếu và $40 tỷ chứng khoán MBS mỗi tháng.

Sau hơn hai năm triển khai các hành động khẩn cấp, bao gồm một chương trình nới lỏng định lượng đầy tham vọng, Fed cuối cùng đã tuyên bố rằng họ sẽ bắt đầu rút lại các biện pháp hỗ trợ, trong bối cảnh lạm phát tại Mỹ đã chạm mốc 9% trong tháng 6/2022 - cách rất xa mục tiêu 2% của ngân hàng trung ương này.

Kết quả từ những giao dịch mua này là quy mô bảng cân đối kế toán của Fed đã “phình to” khi tăng hơn gấp đôi từ khoảng hơn $4,200 trước đại dịch lên gần $9,000 tỷ vào giữa năm 2022.

Thắt chặt bảng cân đối kế toán để kiểm soát lạm phát

Trái ngược với nới lỏng định lượng, thắt chặt định lượng (Quantitative Tightening - QT) là quá trình Fed làm tăng nguồn cung trái phiếu trên thị trường nhằm làm giảm lượng tiền lưu thông, từ đó nâng lãi suất dài hạn lên cao hơn.

Quá trình thắt chặt định lượng thường diễn ra trong thời điểm Fed muốn bình thường hóa bảng cân đối kế toán, sau khoảng thời gian dài liên tục nới lỏng định lượng để cứu lấy nền kinh tế đang trong tình trạng suy thoái nghiêm trọng.

Khi Fed thực hiện thắt chặt định lượng, họ sẽ làm giảm quy mô của bảng cân đối kế toán (hay còn gọi là thắt chặt bảng cân đối kế toán). Đây là một trong số các phương thức chính, bên cạnh việc tăng phạm vi lãi suất quỹ liên bang để Fed có thể hạ nhiệt một nền kinh tế tăng trưởng quá nóng và kiểm soát lạm phát quốc gia.

Vào năm 2017, sau khi bảng cân đối kế toán của Fed đã tăng gần gấp 5 lên hơn $4,400 tỷ để đối phó với Cuộc khủng hoảng tài chính toàn cầu (2007) và Cuộc khủng hoảng nợ công châu Âu (2015), Fed đã lần đầu tiên quyết định thu hẹp bảng cân đối kế toán.

Ban đầu, Fed đã ban hành “Nguyên tắc và Kế hoạch bình thường hóa chính sách tiền tệ” vào tháng 3/2015, với hai nhiệm vụ chính là nâng dần phạm vi lãi suất quỹ liên bang và giảm dần lượng chứng khoán đang nắm giữ, sau khi đã tiết lộ bản phác thảo kế hoạch trong cuộc họp chính sách tháng 9/2014.

Từ tháng 10/2017, Fed bắt đầu giảm lượng chứng khoán nắm giữ xuống bằng cách ngừng tái đầu tư vào bất kỳ chứng khoán đáo hạn nào (ví dụ như trái phiếu và chứng khoán MBS) mà không cần bán trái phiếu. Như vậy trong thời gian thắt chặt, Fed đã lựa chọn không tái đầu tư để duy trì quy mô của bảng cân đối kế toán

Trong vòng hai năm sau khi áp dụng, lượng tài sản trong bảng cân đối kế toán của Fed đã giảm xuống còn hơn $3,700 tỷ vào tháng 9/2019.

Chương trình QT đầu tiên đã đột ngột kết thúc vào tháng 9/2019, sau khi dự trữ của các ngân hàng thương mại tại Fed giảm xuống dưới mức tối thiểu cần thiết để đảm bảo cho thị trường tài trợ ngắn hạn hoạt động trơn tru, lãi suất tại các thị trường này tăng đột biến buộc Fed phải cung cấp thêm dự trữ cho hệ thống ngân hàng Hoa Kỳ.

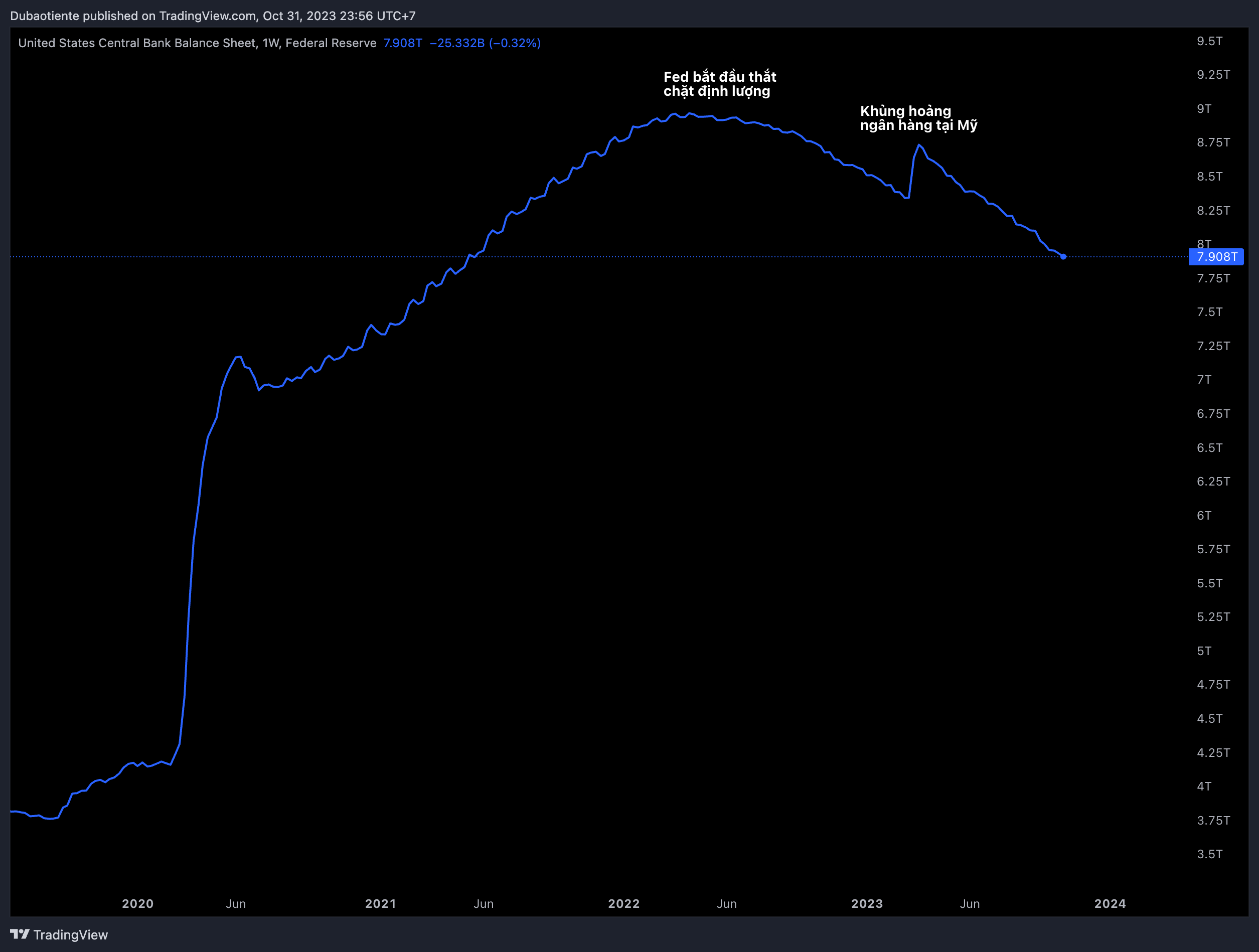

Lần thứ hai Fed quyết định thắt chặt định lượng là khoảng thời gian từ tháng 3/2022. Tại thời điểm này, Bảng cân đối kế toán của Fed đã tăng lên gần $9,000 tỷ do các hoạt động mua tài sản rầm rộ để chống lại đại dịch COVID-19 năm 2020.

Trước những tiến bộ kinh tế đã đạt được sau khoảng thời gian dài nới lỏng chính sách tiền tệ để hỗ trợ hoạt động trơn tru của các thị trường đầu năm 2020, vào tháng 5/2022, Fed đã thông báo bắt đầu thắt chặt định lượng, bên cạnh việc tăng phạm vi lãi suất quỹ liên bang để ngăn ngừa các dấu hiệu lạm phát mới xuất hiện.

Bắt đầu từ tháng 6/2022, Fed sẽ cho phép số chứng khoán trị giá gần $1,000 tỷ đáo hạn mà không cần tái đầu tư trong thời gian 12 tháng. Chủ tịch Fed Jerome Powell ước tính rằng số tiền này xấp xỉ bằng một lần tăng lãi suất 25bp khi xét về tác động của nó đối với nền kinh tế.

Theo kế hoạch, mức trần cho các khoản tiền gốc được tái đầu tư vào trái phiếu và chứng khoán MBS sẽ lần lượt được đặt ở mức $30 và $17.5 tỷ trong 3 tháng đầu, sau đó nâng lên $60 tỷ và $35 tỷ trong các tháng tiếp theo. Đồng thời, sẵn sàng điều chỉnh quy mô nắm giữ cần thiết để thực thi chính sách tiền tệ hiệu quả.

Đến nay, không thể phủ nhận những tác động tích cực của quá trình thắt chặt định lượng đến lạm phát tại Mỹ, bên cạnh việc Fed gia tăng phạm vi lãi suất 11 lần liên tiếp trong suốt hơn một năm qua. Tính đến tháng 6/2023, tốc độ gia tăng lạm phát đã giảm xuống còn 3% từ mức đỉnh 9.1% trong trong tháng 6/2022.

Tuy nhiên, theo nhiều nhà kinh tế, QT cũng đã góp phần gây ra sự hỗn loạn trong lĩnh vực ngân hàng Hoa Kỳ, như cách Silicon Valley Bank (SVB) sụp đổ vào đầu tháng 3 năm nay. Nguồn cơn của sự đổ vỡ đến từ việc ngân hàng huy động một lượng lớn vốn ngắn hạn để đầu tư dài hạn.

Cụ thể, SVB đã sử dụng lượng tiền gửi tăng vọt trong thời kỳ nới lỏng để mua trái phiếu (trong đó có một lượng trái phiếu dài hạn trị giá khoảng $90 tỷ). Trong khi lượng tiền gửi tăng vọt trong thời kỳ nới lỏng đã khiến các khoản nợ phải trả chồng chất vượt quá mức được bảo hiểm bởi chính phủ liên bang.

Khi đã dần đạt được mục tiêu lạm phát của chính sách tiền tệ, Fed lại bắt đầu rút thanh khoản khỏi hệ thống tài chính khiến người gửi tiền đột ngột muốn lấy lại tiền để chi trả cho các khoản vay ngắn hạn. Khi đó, SVB phải chịu lỗ do buộc phải bán trái phiếu trước hạn nhằm bù đắp cho lượng tiền gửi bị ồ ạt rút ra.

dubaotiente.com