Cổ phiếu vốn hóa trung bình: Ngôi sao mới trên sàn chứng khoán?

Quỳnh Chi

Junior Editor

Chúng ta cần chú ý đến những hậu quả đang diễn ra từ cuộc cải cách tư pháp ở Mexico.

Cổ phiếu vốn hóa trung bình

Đâu là làn sóng bứt phá của cổ phiếu vốn hóa nhỏ? Và kết luận là: khó có khả năng xảy ra trong tương lai gần. Một trong những luận điểm chính ủng hộ cổ phiếu vốn hóa nhỏ là gánh nặng nợ của họ - vốn tăng lên khi lãi suất tăng - sẽ giảm bớt khi lãi suất hạ. Tuy nhiên, lãi suất đối với các công ty phi tài chính trong chỉ số S&P 600 (đại diện cho cổ phiếu vốn hóa nhỏ) không tăng đáng kể trong giai đoạn 2019 - 2023. Hơn nữa, không có dấu hiệu cho thấy lợi nhuận của các công ty nhỏ sẽ cải thiện so với các công ty lớn hơn.

Một số độc giả phản hồi rằng cổ phiếu vốn hóa trung bình, chứ không phải vốn hóa nhỏ, mới là nhóm có tiềm năng hồi sinh. Tương tự như cổ phiếu vốn hóa nhỏ, cổ phiếu vốn hóa trung bình không phụ thuộc quá nhiều vào cổ phiếu công nghệ đã tăng giá mạnh, nhưng lại có khả năng sinh lời cao hơn. Trong 12 tháng qua, 91% cổ phiếu trong chỉ số S&P 400 (đại diện cho vốn hóa trung bình) ghi nhận lợi nhuận ròng dương, so với 77% của S&P 600, theo dữ liệu từ S&P Capital IQ. Tỷ suất lợi nhuận của nhóm này cũng vượt trội hơn.

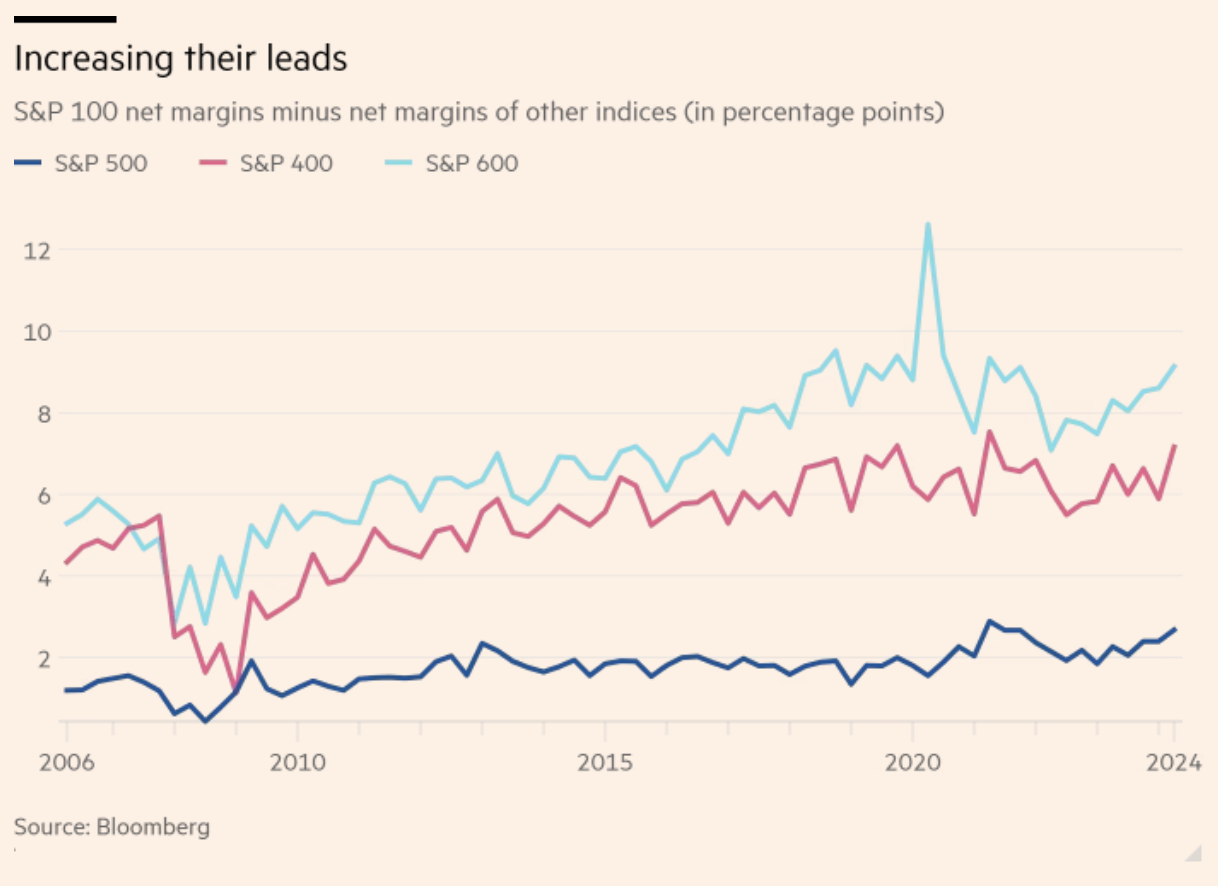

Dù vậy, so với các công ty lớn nhất, lợi nhuận của cả công ty nhỏ và trung bình đều giảm trong những năm gần đây. Nhưng các công ty cỡ trung giảm ít hơn. Biểu đồ dưới đây cho thấy sự chênh lệch lợi nhuận giữa các công ty lớn nhất (S&P 100) và các nhóm còn lại. Đường đi lên thể hiện sự sụt giảm tương đối. Trong 10 năm qua, các công ty cỡ trung đã giữ vững được vị thế của mình:

Đồng thời, hệ số định giá của các doanh nghiệp vốn hóa trung bình tương đồng với các công ty vốn hóa nhỏ, và cả hai đều có mức định giá thấp hơn đáng kể so với các tập đoàn lớn:

Một số chuyên gia tài chính trên Phố Wall cho rằng các công ty vốn hóa trung bình sẽ phát triển mạnh mẽ khi lãi suất giảm, vì họ có nhiều khoản vay với lãi suất thả nổi. Tuy nhiên, không có nhiều bằng chứng ủng hộ quan điểm này. Thực tế, lãi suất của các công ty phi tài chính trong chỉ số S&P 400 (đại diện cho nhóm vốn hóa trung bình) không tăng nhiều, tương tự như trường hợp của các công ty vốn hóa nhỏ. Mặc dù vậy, lãi suất thấp hơn sẽ mang lại lợi ích cho nhiều ngân hàng khu vực trong S&P 400. Trước đây, khi lãi suất cao, các ngân hàng này gặp rủi ro với các khoản cho vay bất động sản. Trong suốt thời kỳ lãi suất tăng, các ngân hàng khu vực đã gặp nhiều khó khăn. Họ chỉ bắt đầu cải thiện tình hình khi nỗi lo về lạm phát giảm bớt vào mùa xuân năm nay.

Dec Mullarkey tại SLC Capital Management bổ sung rằng đầu tư vào cổ phiếu vốn hóa trung bình, ở một mức độ nào đó, là một chiến lược đầu tư theo giá trị: "Khi so sánh với S&P 500, nhóm vốn hóa trung bình có xu hướng biến động tương đồng hơn với các cổ phiếu giá trị. Nhóm này có tỷ trọng cao về công nghiệp và tài chính... Đó là lý do vì sao vốn hóa trung bình cung cấp một mức độ phòng hộ nhất định đối với S&P 500."

Chúng tôi thấy nhận định này rất đáng chú ý.

Mexico

Unhedged cho rằng chính trị thường ít ảnh hưởng đến thị trường tài chính hơn nhiều người nghĩ. Tuy nhiên, đôi khi chính trị lại có tác động rất lớn. Ví dụ, khi có thay đổi đột ngột về chính sách thương mại hoặc tài chính (như trường hợp của cựu Thủ tướng Anh Liz Truss), thị trường có thể bị ảnh hưởng mạnh. Các cải cách tư pháp gần đây ở Mexico có vẻ là một ví dụ như vậy.

Kể từ sau đại dịch Covid-19, thị trường Mexico đã phát triển vượt bậc, nhờ vào một số chính sách tài chính hiệu quả và lợi ích từ tranh chấp thương mại giữa Mỹ và Trung Quốc. Khi căng thẳng với Trung Quốc tăng cao, nhiều công ty Mỹ và Canada đã chuyển nhà máy sang Mexico - nước láng giềng phía Nam của Mỹ. Điều này đã giúp ích cho nền kinh tế Mexico. Trong khoảng 5 năm qua, cổ phiếu Mexico đã hoạt động tốt hơn hẳn so với nhiều thị trường mới nổi khác:

Tổng thống Mexico sắp mãn nhiệm, Andrés Manuel López Obrador, đã không hòa thuận với các thẩm phán trong suốt nhiệm kỳ của mình. Ông muốn thay đổi cách chọn thẩm phán từ bổ nhiệm sang bầu cử. Nhiều người chỉ trích ý tưởng này là "không dân chủ", đặc biệt là các nhóm doanh nghiệp trong nước. Các nhà đầu tư cũng rất lo ngại về điều này. Thierry Wizman từ Tập đoàn Macquarie giải thích lý do:

"Mexico cần nhiều vốn đầu tư từ Canada và Mỹ, nhất là trong lĩnh vực sản xuất. Hiệp định thương mại USMCA giữa ba nước yêu cầu đối xử công bằng với tất cả các công ty. Nếu thẩm phán được bầu cử theo cách dân túy, họ có thể thiên vị các công ty Mexico trong các vụ kiện, vì họ cần vận động và gây quỹ trong nước. Điều này có thể gây bất lợi cho các công ty Mỹ hoặc Canada."

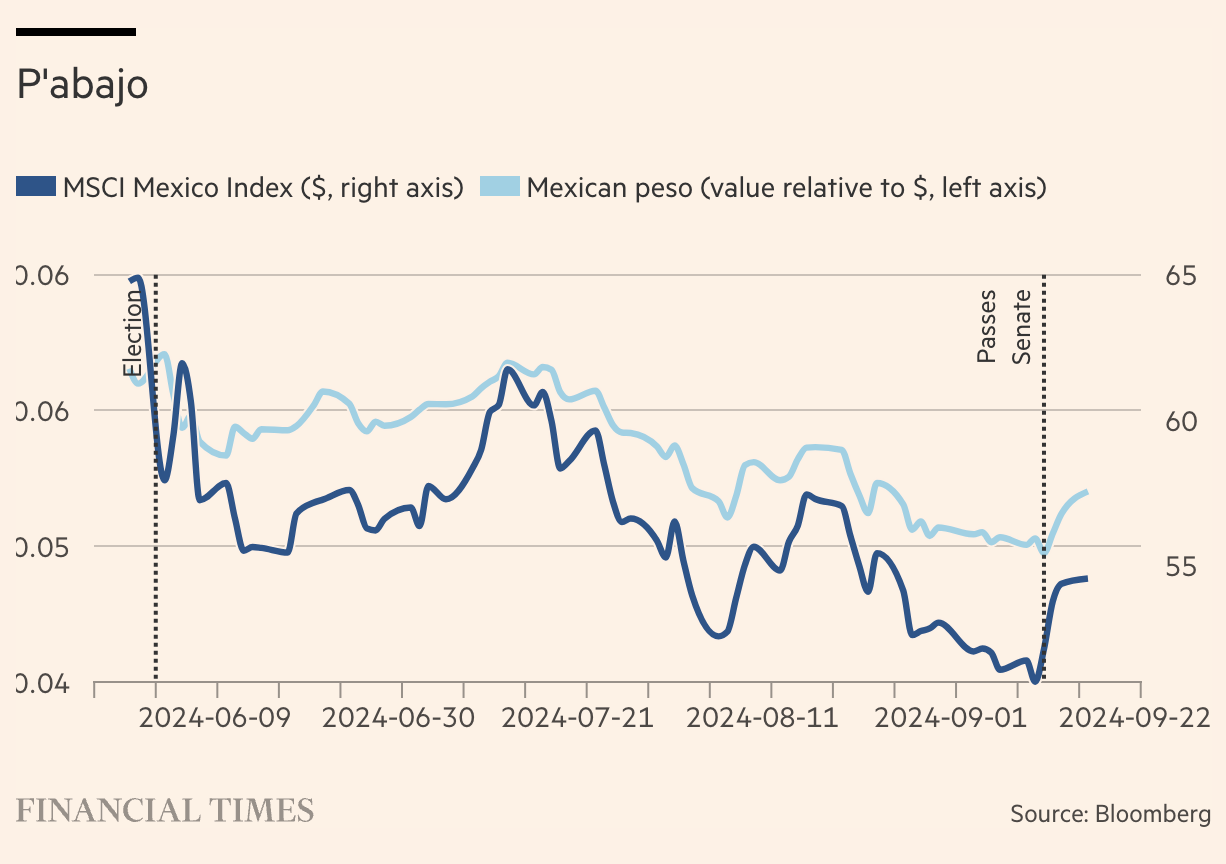

Đảng của López Obrador đã thắng lớn trong cuộc bầu cử tháng 6, giúp việc thông qua cải cách dễ dàng hơn. Thị trường phản ứng tiêu cực bằng cách: cổ phiếu và tiền Mexico giảm giá, lãi suất TPCP tăng.

Đây là khởi đầu cho vài tháng khó khăn của cổ phiếu và tiền Mexico. Ngoài vấn đề bầu cử, kinh tế Mexico cũng đang chậm lại, theo nhận xét của Andres Abadia từ Pantheon Macroeconomics. Nguyên nhân chính là do người Mỹ giảm chi tiêu, làm ảnh hưởng lớn đến kinh tế Mexico. Đồng peso Mexico cũng chịu ảnh hưởng từ biến động thị trường vào tháng 7, khi các giao dịch carry trade giữa yên Nhật và peso bị đảo ngược. Trong thời gian này, các đề xuất cải cách tư pháp vẫn đang được thảo luận trong hệ thống lập pháp Mexico.

Các cải cách gây tranh cãi này vừa được Thượng viện Mexico thông qua vào thứ Năm tuần trước. Điều thú vị là, thị trường chứng khoán Mexico lại tăng nhẹ. Jonas Goltermann từ Capital Economics giải thích rằng thị trường đã chuẩn bị tinh thần cho những thay đổi này. Ít nhất bây giờ mọi thứ đã rõ ràng hơn. Hiện tại, tình hình đã rõ ràng hơn, nhưng triển vọng tăng giá của cổ phiếu trong ngắn hạn có vẻ không mấy khả quan.

Khi chính phủ Mexico bắt đầu thực thi các cải cách tư pháp, môi trường kinh doanh có thể sẽ bất ổn hơn, gây áp lực lên giá cổ phiếu. Các nhà đầu tư quốc tế có thể chuyển hướng sang những đồng tiền ổn định và lợi nhuận cao hơn, như đồng real Brazil. Thêm vào đó, quan hệ thương mại với Mỹ khó có thể cải thiện. Hiệp định USMCA sẽ được đàm phán lại vào năm 2026, và Mexico có nguy cơ phải chấp nhận những điều khoản bất lợi.

Tổng thống López Obrador đã tạm ngưng liên lạc với đại sứ quán Mỹ và Canada sau khi phía Mỹ chỉ trích các cải cách này. Chính quyền Mỹ kế tiếp, dù do Trump hay Harris lãnh đạo, nhiều khả năng sẽ ghi nhớ sự việc này trong quan hệ song phương.

Financial Times