ECB - Ngân hàng Trung ương Châu Âu

Đức Nguyễn

FX Strategist

Ngân hàng trung ương Châu Âu (European Central Bank - ECB) là ngân hàng trung ương của Eurozone, được thành lập vào ngày 01/06/1998 thông qua “Hiệp ước Maastricht (1993)” để chuẩn bị cho sự ra đời của đồng tiền chung châu Âu (01/01/1999).

Ngân hàng trung ương châu Âu là gì?

Ngân hàng trung ương châu Âu (ECB) là cơ quan tiền tệ của Eurosystem

Ngân hàng trung ương Châu Âu (European Central Bank - ECB) hoạt động với tư cách là ngân hàng trung ương của Eurosystem, được thành lập vào ngày 01/06/1998 thông qua “Hiệp ước Maastricht (1993)” để chuẩn bị cho sự ra đời của đồng tiền chung châu Âu (01/01/1999) - đồng Euro dưới sự chấp thuận của 11 nước thành viên EU lúc bấy giờ.

Hệ thống Châu Âu (Eurosystem) bao gồm: Ngân hàng trung ương Châu Âu và các ngân hàng trung ương của 20 nước thành viên (National Central Bank - NCB), hiện đang sử dụng đồng Euro (EUR) là tiền tệ quốc gia. Các NCB sẽ có nhiệm vụ thi hành chính sách tiền tệ do ECB thiết lập.

Khác với Hệ thống Châu Âu, Hệ thống Ngân hàng trung ương Châu Âu (European System of Central Bank - ESCB) bao gồm: ECB và các ngân hàng trung ương của 27 quốc gia thành viên thuộc liên minh EU, tính cả các quốc gia không sử dụng EUR làm đồng tiền giao dịch chính.

Chủ tịch ECB Christine Lagarde

Ngoài việc thiết lập và thi hành chính sách tiền tệ nhằm ổn định giá cả, ECB còn chịu trách nhiệm thực hiện các nghiệp vụ ngoại hối, quản lý dự trữ ngoại tệ, độc quyền phát hành tiền giấy tại 20 quốc gia tại Eurozone và duy trì sự vững mạnh của hệ thống tài chính.

Ngân hàng trung ương Châu Âu có trụ sở chính đặt tại thành phố Frankfurt, Đức.

ECB thuộc sở hữu của các ngân hàng trung ương thuộc Eurosystem

Ngân hàng trung ương của tất cả các quốc gia trong Liên minh Châu Âu (EU) sở hữu ECB, bao gồm cả 8 nước không sử dụng EUR là đồng tiền giao dịch. Các nước này được yêu cầu phải góp một tỷ lệ nhỏ cổ phần trong vốn điều lệ của ECB khi họ tham gia Hệ thống ngân hàng trung ương Châu Âu (ESCB).

8 ngân hàng trung ương này đóng góp vì họ vẫn là một phần của Hệ thống ESCB, và do đó họ cũng tham gia vào một số hoạt động ra quyết định của ECB.

Tất cả các ngân hàng trung ương thuộc EU được coi là cổ đông - những chủ sở hữu duy nhất của Ngân hàng trung ương Châu Âu. ECB không có bất kỳ chủ sở hữu tư nhân nào. Số vốn góp của mỗi ngân hàng sẽ phụ thuộc vào quy mô dân số và kinh tế của mỗi quốc gia, ngoại trừ các quốc gia không thuộc Eurosystem sẽ đóng góp 3.75% cổ phần.

ECB độc lập trong việc thiết lập chính sách tiền tệ cho Eurosystem

Tính độc lập của Ngân hàng trung ương Châu Âu (ECB) được thể hiện qua 4 khía cạnh sau:

Về tài chính, ECB có ngân sách riêng. Vốn của họ được góp bởi ngân hàng trung ương của các quốc gia thành viên thuộc khu vực đồng Euro (NCB). ECB sử dụng phần lợi nhuận được tạo ra từ các hoạt động của chính sách tiền tệ cho các hoạt động hàng ngày và không thể bị mất khả năng thanh toán về mặt kỹ thuật.

Về chính trị, ECB không yêu cầu tài trợ từ bên ngoài và bị cấm trực tiếp cho các cơ quan EU hoặc các tổ chức thuộc khu vực công quốc gia vay tiền, điều này tăng cường bảo vệ ECB khỏi mọi ảnh hưởng của các cơ quan công quyền. Ngoài ra, ECB cũng không nhận chỉ thị từ bất kỳ tổ chức hoặc cơ quan bên ngoài nào.

Về hoạt động, ECB có sẵn tất cả các công cụ và tiềm lực cần thiết để thực hiện chính sách tiền tệ của mình một cách hiệu quả. Họ cũng được ủy quyền tự quyết định cách thức cũng như thời điểm sử dụng chúng.

Về nhân sự, ECB tự tổ chức cơ cấu nội bộ của mình một cách phù hợp.

Tuy nhiên, Ngân hàng trung ương Châu Âu cũng sẽ chịu trách nhiệm giải trình về tiến độ thực hiện chính sách tiền tệ và các nhiệm vụ theo luật định trước Nghị viện Châu Âu hàng quý. Ngược lại, Nghị viện cũng được phép tham vấn trong quá trình bổ nhiệm các thành viên thuộc ban điều hành của ECB.

Các công cụ điều tiết chính sách tiền tệ của ECB

Lãi suất điều hành là công cụ chính sách chính

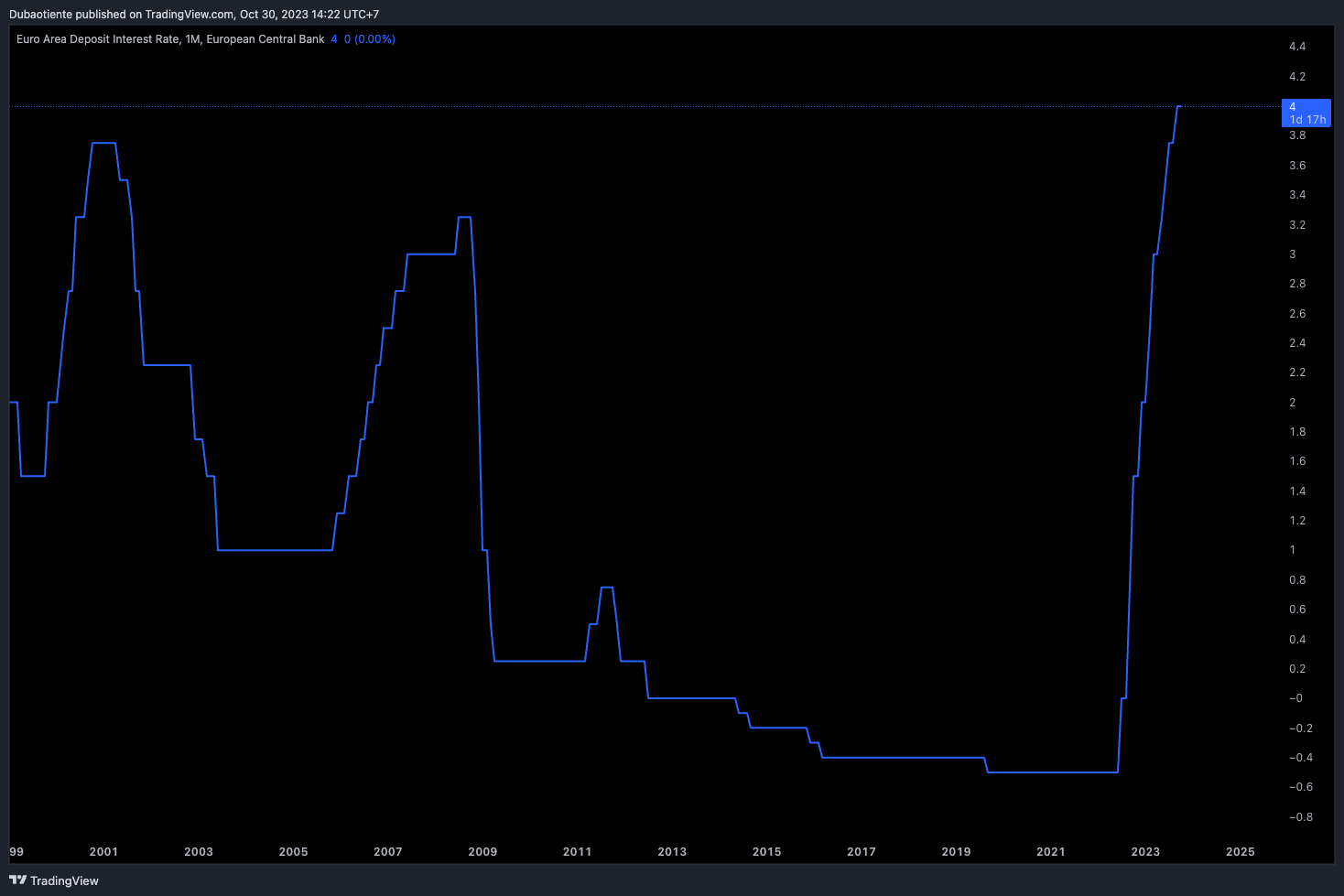

Lãi suất tiền gửi của ECB từ khi thành lập đến giờ. Đây là 1 trong 3 lãi suất chính của ECB

Lãi suất điều hành (key interest rates) là lãi suất do Ngân hàng Trung ương Châu Âu (ECB) thiết lập nhằm mục tiêu duy trì ổn định giá cả trong Eurozone, với 3 công cụ chính: lãi suất tái cấp vốn, lãi suất cho vay cận biên và lãi suất tiền gửi qua đêm.

- Lãi suất tái cấp vốn (MRO - main refinancing operations) là mức lãi suất mà các ngân hàng phải trả khi họ vay tiền từ ECB (kỳ hạn 1 tuần) từ ECB.

- Lãi suất cho vay cận biên (MLFR - marginal lending facility rate) là mức lãi suất mà các ngân hàng phải trả khi họ vay qua đêm (kỳ hạn 1 ngày) từ ECB.

- Lãi suất tiền gửi qua đêm (DFR - deposit facility rate) là mức lãi suất mà các ngân hàng được hưởng khi gửi tiền qua đêm (kỳ hạn 1 ngày) tại ECB.

Khi áp dụng cả 3 hình thức cho vay này, các ngân hàng phải cung cấp tài sản thế chấp (ví dụ như chứng khoán) để đảm bảo rằng số tiền sẽ được hoàn trả lại cho ECB.

Vào tháng 6/2014, Ngân hàng trung ương Châu Âu đã công bố thực hiện chương trình Lãi suất âm (NIRR - negative interest rate policy) khi dự kiến lạm phát khu vực đồng Euro vẫn sẽ thấp hơn nhiều so với mục tiêu lạm phát. Trước đó, lạm phát tại Eurozone cũng đã thấp hơn 1% trong gần 8 tháng liên tiếp.

Lần đầu tiên trong lịch sử, ECB đã quyết định cắt giảm lãi suất tiền gửi qua đêm (DFR) xuống còn -0.1%. Kể từ đó, các ECB đã 4 lần cắt giảm lãi suất DFR, mỗi lần 10bp xuống còn -0.5% trong hơn 7 năm liên tiếp.

Các ngân hàng sẽ phải trả lãi đối với khoản tiền gửi của họ tại ECB, và đương nhiên phần chi phí này sẽ được tính cho một số đối tượng khách hàng gửi tiền, chẳng hạn như các tập đoàn lớn.

ECB áp dụng chương trình này nhằm khuyến khích các hộ gia đình và doanh nghiệp chi tiêu hoặc đầu tư nhiều hơn để kích cầu nền kinh tế, đảm bảo lạm phát quay trở lại phạm vi mục tiêu trong trung hạn là 2%. Lạm phát tiệm cận mục tiêu sẽ tạo tiền đề cho lãi suất quay trở lại mức cao hơn.

Cuối cùng, vào tháng 7/2022, ECB đã chính thức đưa lãi suất tiền gửi trở lại mức 0% trong bối cảnh các quốc gia Eurozone phải đối mặt với lạm phát phi mã do đại dịch COVID-19 và chiến tranh Nga-Ukraine gây ra tình trạng thiếu hụt khí đốt trong mùa Đông.

Tuy nhiên, cho đến nay NIRP vẫn còn gây tranh cãi và bị cáo buộc gây ra tác dụng phụ đáng kể cho nền kinh tế, đặc biệt đối với lĩnh vực tài chính.

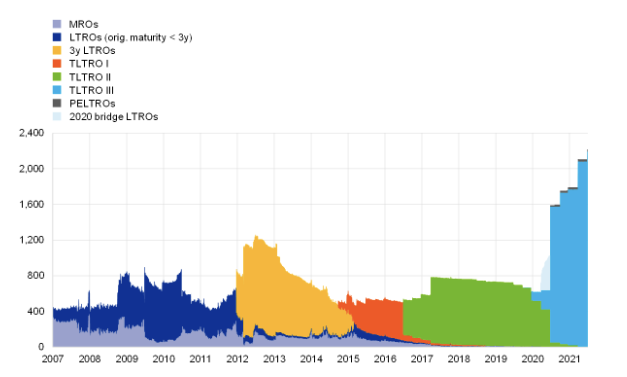

Chương trình cho vay tái cấp vốn dài hạn ra đời để kích cầu kinh tế

ECB cũng sử dụng nghiệp vụ thị trường mở để định hướng lãi suất và quản lý thanh khoản trong hệ thống tài chính tại Eurozone. Nghiệp vụ này bao gồm hai chương trình chính là:

Chương trình tái cấp vốn dài hạn (Longer-term Refinancing Operation - LTRO) là chương trình cho vay với chi phí thấp, được giới thiệu vào tháng 10/2011 để hỗ trợ thanh khoản cho hệ thống ngân hàng trong cuộc khủng hoảng nợ công Châu Âu năm 2010, với mức lãi suất 1% trong tối đa 3 năm.

- Các ngân hàng có nhu cầu vay vốn tại ECB sẽ phải gửi tài sản thế chấp để đảm bảo sẽ hoàn trả các khoản tiền này. Chất lượng của tài sản thế chấp này càng cao thì số tiền có thể được vay càng nhiều và ngược lại.

- Thực chất, LTRO vốn dĩ đã được tung ra thị trường lần đầu tiên vào tháng 3/2008 (sau cuộc khủng hoảng tài chính toàn cầu 2008) với kỳ hạn 6 tháng.

Chương trình tái cấp vốn chính (Main Refinancing Operations - MRO) cũng có cách thức hoạt động tương tự LTRO, nhưng MRO chỉ cung cấp thanh khoản với kỳ hạn ngắn (1 tuần) để hỗ trợ vốn tạm thời đối với các ngân hàng Eurozone.

Vào tháng 6/2014, trước thành công của LTRO, ECB đã quyết định triển khai thêm 3 Chương trình tái cấp vốn hướng đến mục tiêu dài hạn (gọi là Targeted LTRO): TLTRO I, TLTRO II và TLTRO III với kỳ hạn tối đa là 4 năm, trong bối cảnh lãi suất điều hành thời điểm đó đã ở mức âm.

TLTRO III là một trong số các biện pháp chính để chống lại cuộc khủng hoảng kinh tế do đại dịch COVID -19 gây ra. Các ngân hàng có thể vay vốn từ ECB với lãi suất ưu đãi là -1%, thấp hơn 0.5% so với lãi suất tiền gửi cùng kỳ hạn vay lên đến 3 năm.

Ngoài ra, vào tháng 4/2020 ECB còn tung ra Chương trình tái cấp vốn dài hạn khẩn cấp cho đại dịch (Pandemic emergency longer-term refinancing operation - PELTRO) với mức lãi suất là -0.25% và kỳ hạn tối đa là 16 tháng, nhằm duy trì hoạt động trơn tru của thị trường tiền tệ trong cuộc khủng hoảng kinh tế do đại dịch COVID-19.

Các ngân hàng tham gia chương trình này dễ dàng được ECB cấp thanh khoản nếu đáp ứng các mục tiêu nhất định về cho vay đối với các doanh nghiệp và hộ gia đình. Chương trình này kéo dài trong suốt 2 năm và đã kết thúc vào tháng 6/2022.

Chương trình mua tài sản quy mô lớn được bổ sung để hỗ trợ kinh tế

Chương trình mua tài sản (thường được gọi là các gói QE – quantitative easing), là một công cụ của chính sách tiền tệ. Theo đó, Ngân hàng trung ương Châu Âu (ECB) sẽ mua các loại tài sản tài chính, như trái phiếu chính phủ nhằm hỗ trợ tính thanh khoản và điều kiện tài chính của tất cả các lĩnh vực thuộc nền kinh tế khu vực đồng Euro.

Các nhà đầu tư khi nắm giữ những giấy tờ này có thể dễ dàng bán lại cho ECB với phần bù rủi ro thấp hơn, từ đó hạ lãi suất của các giấy tờ này xuống. Khi áp dụng chương trình này, ECB đã buộc chấp nhận rủi ro thanh khoản và rủi ro vỡ nợ trên bảng cân đối kế toán.

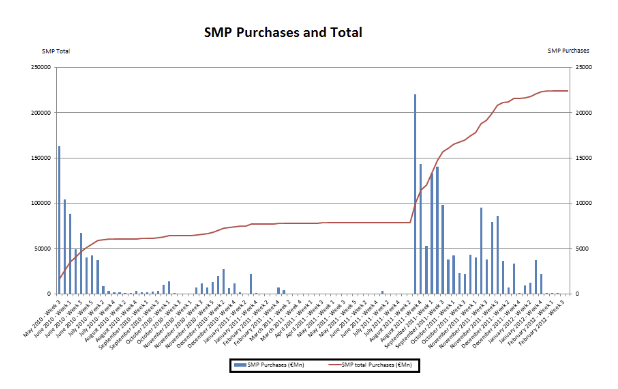

Vào tháng 05/2010, sau cuộc khủng hoảng tài chính toàn cầu và khủng hoảng nợ Châu Âu, ECB đã tung ra Chương trình mua trái phiếu chính phủ (Securities Market Programme – SMP) với mục tiêu mua lại trái phiếu chính phủ được phát hành bởi các quốc gia thành viên đang gặp khó khăn về nợ công trong khu vực đồng Euro.

Tuy nhiên, ECB lại không thông báo cụ thể về kế hoạch mua trái phiếu (dự kiến thời gian tiến hành, số tiền bỏ ra hay số lượng đã mua vào) và dừng việc mua bán này một cách không chính thức vào tháng 1/2011.

Căng thẳng nợ công có nguy cơ lây lan ra toàn châu Âu buộc ECB phải tiếp tục thực hiện mua vào trái phiếu tại khu vực đồng Euro. Chương trình này chỉ chính thức kết thúc vào tháng 9/2012 khi ECB thông báo về một chương trình thay thế khác.

Kể từ khi bắt đầu chương trình, ECB đã mua tổng cộng 219.5 tỷ EUR trái phiếu chính phủ từ khu vực đồng Euro. Nếu như Fed và BOE đã lần đầu tiên thông qua việc sử dụng gói QE từ sau cuộc khủng hoảng tài chính 2008 thì đây mới là chương trình mua tài sản lần đầu tiên trong tiền lệ của ECB.

Từ năm 2014, nhiều chương trình mở rộng cũng đã được triển khai ngay sau đó

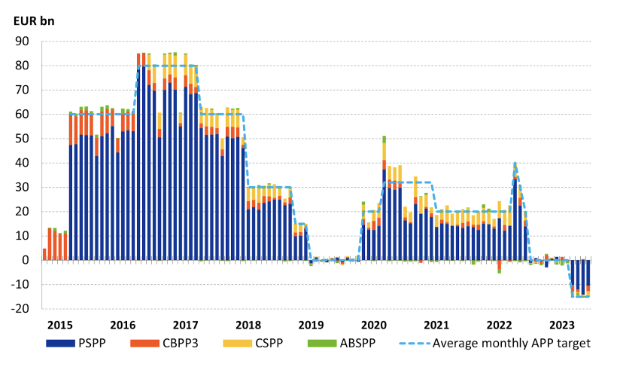

Trước bối cảnh lạm phát đã ở dưới 1% trong hơn một năm và chính thức âm (đạt -0.2%) vào tháng 12/2024, bất chấp việc lãi suất điều hành đã thấp hơn 0% từ giữa năm cũng không đủ để đưa lạm phát quay trở lại mục tiêu. Do đó, ECB đã quyết định tung ra thêm bốn Chương trình mua vào tài sản (APP) khác:

- Chương trình mua trái phiếu doanh nghiệp (Corporate Sector Purchase Programme – CSPP)

- Chương trình mua trái phiếu khu vực công (The Public Sector Purchase Programme - PSPP)

- Chương trình mua chứng khoán đảm bảo bằng tài sản (Asset Backed Securities Purchase Programme - ABSPP)

- Chương trình mua trái phiếu được bảo đảm (The Covered Bond Purchase Programme - CBPP)

Theo đó, ECB đã mua nhiều loại tài sản bao gồm trái phiếu chính phủ, chứng khoán do các tổ chức châu Âu phát hành, trái phiếu doanh nghiệp và chứng khoán được bảo đảm bằng tài sản với biên độ dao động từ 15-80 tỷ EUR mỗi tháng.

Vào tháng 3/2020, để đối phó với để đối phó với cú sốc kinh tế và tài chính bất thường do cuộc khủng hoảng COVID-19, ECB đã bổ sung Chương trình mua tài sản khẩn cấp đại dịch (Pandemic Emergency Purchase Programme – PEPP) trị giá 750 tỷ EUR để tạm thời mua vào tài sản mới phát hành của chứng khoán khu vực công và tư nhân.

Chương trình sau đó đã được mở rộng với quy mô vốn lên đến 1.850 tỷ EUR tính đến cuối năm 2020. Việc mua bán được thực hiện linh hoạt trên cơ sở điều kiện thị trường, thời gian, các loại tài sản và thẩm quyền các quốc gia.

Tất cả các loại tài sản đủ điều kiện theo chương trình APP cũng đủ điều kiện theo chương trình PEPP.

Đến tháng 12/2021, ECB đã ra quyết định sẽ bắt đầu ngừng theo đuổi PEPP vào cuối tháng 3/2022, trong bối cảnh nền kinh tế khu vực Euro đã phần nào vượt qua giai đoạn khủng hoảng do COVID-19 gây ra.

Định hướng chính sách cũng rất được ưa chuộng

Định hướng chính sách là việc các quan chức, hoặc báo cáo của ngân hàng trung ương trực tiếp cung cấp thông tin về các dự định chính sách tiền tệ trong tương lai, dựa trên đánh giá về triển vọng ổn định giá cả.

Ví dụ, ECB thường sử dụng lãi suất điều hành để giữ lạm phát trong khu vực đồng Euro phù hợp với mục tiêu của mình. Nếu trong thời kỳ lạm phát quá thấp, ECB khó lòng giảm lãi suất thấp hơn nữa thì họ sẽ cần định hướng chính sách để truyền đạt cho thị trường hiểu rõ hơn về việc chi phí đi vay có thể phát triển như thế nào trong tương lai.

Do đó, định hướng chính sách sẽ làm cho chính sách tiền tệ của ECB hiệu quả hơn bằng cách giữ giá cả ổn định trên toàn khu vực đồng Euro, từ đó tạo ra bước khởi đầu cần thiết cho nền kinh tế.

Cuộc họp chính sách ECB

Cuộc họp ECB là thời điểm các quan chức đưa ra quyết định chính sách

ECB được cấu thành từ 4 cơ quan chịu trách nhiệm ra quyết định để đáp ứng các mục tiêu hoạt động chung của tổ chức, bao gồm: Hội đồng thống đốc (Governing Council), Ban điều hành (Executive Board), Đại hội đồng (General Council) và Ban giám sát (Supervisory Board).

Trong đó, Hội đồng thống đốc là cơ quan ra quyết định chính sách của ECB. Hội đồng ECB bao gồm 6 thành viên thuộc Ban điều hành (Chủ tịch, Phó Chủ tịch, 4 thành viên khác do Hội đồng Châu Âu bổ nhiệm), cùng với 20 thống đốc của các ngân hàng trung ương quốc gia (NCB) thuộc Eurosystem.

Cứ 6 tuần một lần, ECB sẽ họp để đưa ra quyết định chính sách tiền tệ, cũng tức là thiết lập các mức lãi suất chính sách cho khu vực đồng Euro.

Ngoài ra, Hội đồng thống đốc thường tổ chức họp 2 tuần 1 lần tại trụ sở chính để đưa ra các quyết định liên quan đến hệ thống thanh toán, ổn định tài chính, thống kê, phát hành tiền giấy, các vấn đề pháp lý và giám sát ngân hàng.

Sau mỗi cuộc họp chính sách, Chủ tịch và Phó chủ tịch ECB cũng sẽ tổ chức họp báo để giải trình thêm về các quyết định và trả lời một số thắc mắc của giới truyền thông.

Ngân hàng trung ương của các quốc gia thuộc Eurosystem luân phiên biểu quyết trong mỗi cuộc họp chính sách

Tổng số quyền biểu quyết trong Hội đồng thống đốc của ECB được giới hạn ở con số 21 phiếu, trong đó 6 thành viên của Ban điều hành có quyền biểu quyết vĩnh viễn, trong khi các thống đốc còn lại chia sẻ 15 quyền biểu quyết trong mỗi cuộc họp.

Cụ thể, các quốc gia sẽ được chia thành các nhóm nhỏ, phụ thuộc vào thứ hạng của họ tại khu vực đồng Euro dựa trên 2 tiêu chí sau:

- Tổng sản phẩm quốc nội theo giá thị trường (GDPmp )

- Phần trăm tỷ lệ của các NBC trong bảng cân đối kế toán của ECB

Ở giai đoạn hiện tại, với 20 thống đốc NCB, các thống đốc được phân thành 3 nhóm dựa trên các tiêu chí kinh tế trên như sau:

- Nhóm 1: 5 thống đốc của các quốc gia có xếp hạng hạng cao nhất với 4 phiếu biểu quyết.

- Nhóm 2: 10 thống đốc của các quốc gia có xếp hạng thấp hơn với 8 phiếu biểu quyết.

- Nhóm 3: 5 thống đốc của các quốc gia còn lại với 3 phiếu biểu quyết.

dubaotiente.com