Góc nhìn về vàng trên quan điểm mô hình định lượng!

Tùng Trịnh

CEO

Vàng có thể vẫn còn dư địa tăng trong tương quan với lợi suất của Mỹ!

Diễn biến giá vàng

Hôm qua, sau khi chạm $1703/oz, vàng đã giảm trở lại và biến động giật trong biên độ rộng $1649-$1685.

Giá trị tương quan với Trái phiếu chính phủ Mỹ

Hiện tại toàn bộ đường cong lợi suất của TPCP Mỹ đều đã nằm dưới 1%. 10y đã xuống mức thấp nhất mọi thời đại, chạm đáy 0.32% ngày hôm qua, nếu điều chỉnh cho lạm phát, lợi suất thực dài hạn của Mỹ giờ là -0.61%

Hiện tại mô hình hồi quy định giá cho thấy giá trị thực của vàng đang bị "overvalued" khoảng 40$ so với lợi suất thực 10 năm, mức overvalue này đã giảm mạnh, vì 2 tuần trước là khoảng 140$ "overvalue", một phần vì mấy ngày qua TPCP Mỹ tăng quá mạnh và Vàng ko theo kịp

Tuy nhiên với mặt bằng lợi suất thấp thế này (lợi suất đầu tư dài hạn thấp, yield về gần 0% nên không còn nhiều dư địa để tăng giá), sớm muộn vàng cũng sẽ lại tăng lại "gap" so với TPCP. xu hướng này đã bắt đầu từ tháng 6 năm ngoái và thường duy trì ở mức "premium" > 100$ so với TPCP.

Trạng thái thị trường

Việc Vàng không theo kịp đà tăng của TPCP có phải là do trạng thái đã quá cao không?

Hiện tại trạng thái "net long" thị trường của các Quỹ đang ở mức cao, nhưng nếu tính theo % của trạng thái mở (open interest) thì mức hiện tại khoảng 1 độ lệch chuẩn cao hơn so với trung bình 5 năm, thì cũng chưa phải là cao đột biến (phải trên 2 độ lệch chuẩn)

Kỹ thuật (Elliot Wave)

Kỹ thuật có thể là lý giải hợp lý hơn cho động thái của Vàng hôm qua, khi dầu và chứng khoán cắm sâu đẩy giá vàng lên test lại đỉnh của 2 tuần trước, chạm nhẹ trên 1700$ nhưng bị thị trường đẩy xuống luôn, chủ yếu có thể do hiệu ứng chốt lời quanh vùng giá này. Trend lên hiện tại tuy nhiên có nhiều dấu hiệu là đã hết động lượng, sóng III này có thể sẽ dừng đâu đó quanh vùng 1720 (76.4% của đỉnh 2011) sau đó nếu break xuống qua trendline ở 1620 thì có thể bắt đầu sóng IV, kéo về test lại vùng 1560/70

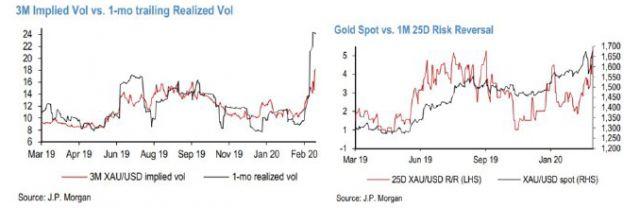

Độ biến động quyền chọn (volatility)

Realized Vol 1 tháng (vol lịch sử) đang ở mức rất cao 21%, cao nhất kể từ 2016, trong khi implied vol 3m (vol kì vọng, tính theo giá option) thì đang "lag" ở sau, tăng dần theo là 1 cơ hội tốt để long vol option

Về sentiment thị trường option, 25 delta risk reversal spread đã tăng nhanh trong 2 tuần qua lên mức gần 5% (~mức cao trong 1 năm trở lại), thể hiện tâm lý thị trường đang tăng vị thế long call (cũng đồng thuận với trạng thái CFTC)