Hệ lụy nào đang rình rập phía sau sự sụp đổ của Evergrande?

Tú Đỗ

Senior Economic Analyst

Những vấn đề của Evergrande có thể sẽ mở ra những rủi ro lớn hơn đối với các doanh nghiệp và ngân hàng Trung Quốc trong thời gian tới

Ngày hôm nay, chính quyền Bắc Kinh đã thông báo tới các ngân hàng chủ nợ của tập đoàn Evergrande rằng công ty này sẽ không thể chi trả các khoản lãi và nợ gốc đến hạn trong tuần tới. Ngoài ra, Evergrande cũng thông báo sẽ đình chỉ việc giao dịch của các trái phiếu của công ty này trong ngày 16/09 nhằm đảm bảo tính minh bạch của thông tin sau khi bị hạ mức tín nhiệm từ A xuống AA (bậc tín nhiệm đầu tư thấp nhất tại Trung Quốc). Công ty này cũng cho biết rằng việc giao dịch trái phiếu sẽ bình thường trở lại kể từ ngày 17/09.

Bất chấp cam kết trên của Evergrande, chúng tôi có lý do để nghi ngờ về điều này và dự báo rằng trong vài tháng tới số trái phiếu bị đóng băng này sẽ được cổ phần hóa. Tuy vậy, phần còn lại của thị trường có vẻ không tin tưởng vào kịch bản này với việc cổ phiếu của Evergrande đã tiếp tục sụt giảm thêm 7% và đang trên đường trở về mức 0.

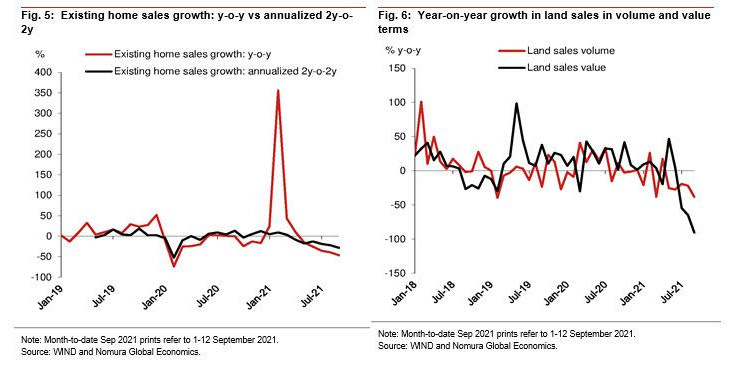

Cùng lúc đó, khi câu chuyện về Evergrande dần tới hồi kết, sự vỡ nợ sắp tới của công ty này cũng như sự sụp đổ của thị trường bất động sản Trung Quốc khi doanh thu sụt giảm tới 90% trong tháng 8 đang báo hiệu một tương lai u ám đối với các doanh nghiệp phát triển bất động sản và chủ nợ của nước này.

Khi nỗi lo sợ ngày một lan rộng, rủi ro cũng bắt đầu gõ cửa các ngân hàng Trung Quốc vốn đã phải chịu thiệt hại từ đợt bán tháo cổ phiếu trong 7 tuần qua. Ngoài ra, các ngân hàng này cũng đang chấp nhận mức lãi suất cao nhất trong 4 năm nhằm hoán đổi USD lấy Nhân dân Tệ, một dấu hiệu chuẩn bị cho rủi ro thanh khoản sắp tới.

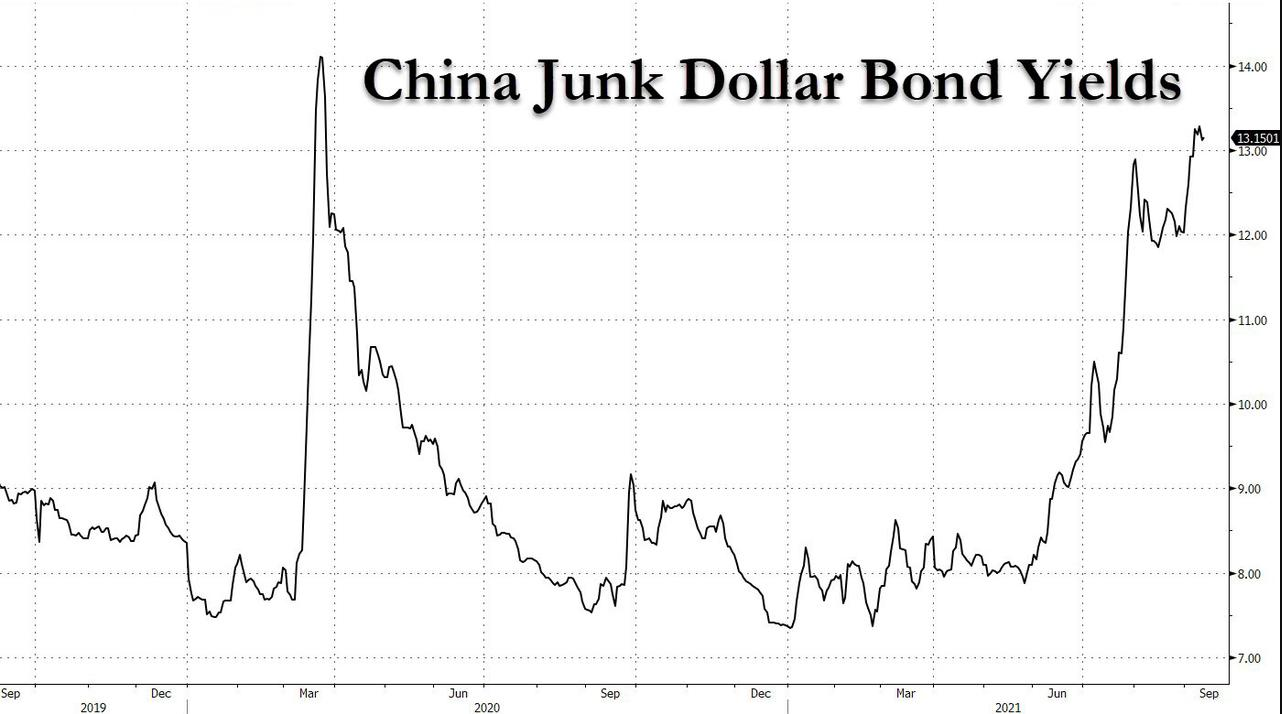

Sự lo ngại từ Evergrande cũng sẽ khiến cho các nhà thầu bất động sản khác gặp khó khăn hơn trong việc tái tài trợ, theo nhận định của Citigroup. Việc phát hành trái phiếu là khá khó khăn cả ở trong nước do nhu cầu thấp cũng như ở nước ngoài do chi phí cao. Lợi suất đối với trái phiếu của Trung Quốc phát hành bằng đồng USD đã tăng vọt lên mức 13.7%, mức cao nhất kể từ cú sụp đổ của thị trường vào tháng 3 năm ngoái.

Và cuối cùng là nhận định từ phía công ty định giá. Fitch cho rằng các ngân hàng nhỏ có liên quan tới Evergrande hay các công ty bất động sản yếu kém khác có thể sẽ đối mặt với rủi ro nợ xấu lớn. Trong khi đó, S&P đã hạ mức tín nhiệm của trái phiếu Evergrande xuống mức trái phiếu rác, nhận định khả năng thanh khoản và tiếp cận vốn của công ty này đang sụt giảm trầm trọng.

Zerohedge