Kịch bản nào sẽ khép lại một năm 2020 đầy bận rộn của Fed?

Tú Đỗ

Senior Economic Analyst

Mặc dù quan điểm nới lỏng dự kiến sẽ tiếp tục duy trì, rất khó để kỳ vọng Fed sẽ có thêm một bước đi táo bạo trong cuộc họp chính sách cuối cùng của năm 2020.

Phiên họp chính sách cuối cùng của Fed trong năm 2020 đang được diễn ra và sẽ kết thúc một năm đầy bận rộn của cơ quan này với một loạt các công cụ được triển khai để hỗ trợ cho nền kinh tế Mỹ dưới sức ép của cuộc khủng hoảng Covid-19. Trong bối cảnh các chỉ số kinh tế Mỹ kém tích cực trong thời gian vừa qua, triển vọng về gói kích thích kinh tế mới mờ mịt và số ca nhiễm Covid-19 vẫn đang tăng cao, Fed được kỳ vọng sẽ tiếp tục có động thái nới lỏng mới trong phiên họp lần này, tuy nhiên sẽ chỉ dừng ở mức độ vừa phải khi dư địa của chính sách tiền tệ hiện đã thu hẹp đáng kể.

Diễn biến của thị trường chứng khoán Mỹ trong thời gian vừa qua đã phán ánh kỳ vọng lạc quan của các nhà đầu tư vào triển vọng vắc-xin Covid-19 khi liên tiếp tạo những đỉnh cao mới, tuy nhiên bức tranh hiện tại của nền kinh tế lại không cho thấy sự tươi sáng tương tự:

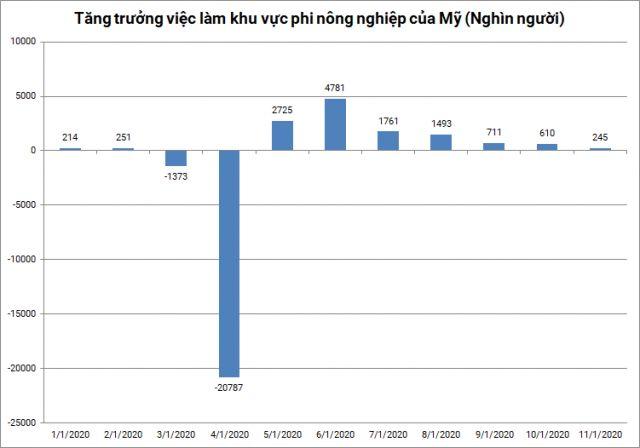

- Thị trường lao động mặc dù ghi nhận đà phục hồi từ giữa năm 2020 tới nay, tuy nhiên tốc độ gần đây đã có dấu hiệu chững lại đáng kể khi tăng trưởng việc làm khu vực phi nông nghiệp đã có 5 tháng giảm liên tiếp và tỷ lệ thất nghiệp dù đã giảm xuống mức 6.7% trong tháng 11 nhưng vẫn còn cách rất xa mốc trước đại dịch (3.5%).

- Covid-19 gây áp lực lớn lên thị trường lao động, số ca nhiễm mới trong tháng 12 không ngừng lập đỉnh lịch sử, với ngày cao điểm nhất lên tới 246 nghìn ca nhiễm, 3200 ca tử vong. Diễn biến tiêu cực này khiến một số bang tại Mỹ đóng cửa trường học (New York) và các hoạt động ăn uống/vui chơi giải trí ngoài trời (Arizona,New York, Washington).

- Lưỡng đảng Quốc hội Mỹ vẫn chưa thể thống nhất được một gói kích thích kinh tế mới trong bối cảnh gói trợ cấp thất nghiệp hiện tại sẽ chính thức hết hạn vào cuối tháng 12.

Với việc nền kinh tế Mỹ vẫn đang cho thấy dấu hiệu phục hồi một cách khó khăn và sự hỗ trợ từ chính sách tài khóa vẫn đang còn bỏ ngỏ, Fed hoàn toàn có lý do để tiếp tục duy trì các công cụ chính sách đã triển khai từ đầu năm và thậm chí có thể sẽ có động thái tăng cường nới lỏng trong cuộc họp lần này.

Tuy vậy, dư địa nới lỏng chính sách tiền tệ đối với Fed ở thời điểm hiện tại cũng đã thu hẹp đáng kể so với thời điểm đầu năm sau khi một loạt các “vũ khí hạng nặng” đã được cơ quan này triển khai:

- Lãi suất điều hành đã giảm xuống sát mức 0% và ông Powell trước đó đã công khai không ủng hộ chính sách lãi suất âm.

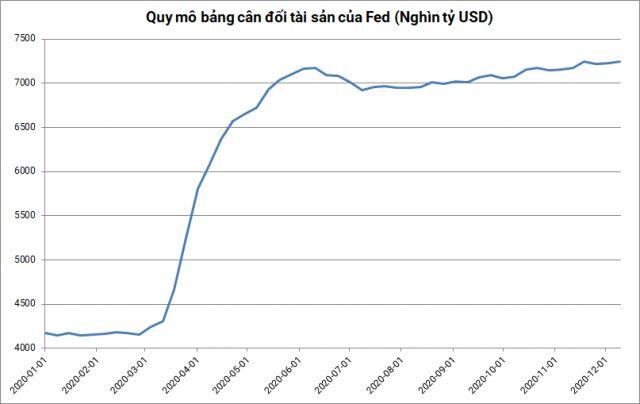

- Bảng cân đối tài sản đã tăng vọt từ mức khoảng 4 nghìn tỷ USD vào đầu năm lên mức 7.2 nghìn tỷ và dự kiến tới cuối năm 2021 sẽ đạt mức gần 9 nghìn tỷ USD (tương đương khoảng 40% GDP) nếu tốc độ mở rộng được giữ nguyên như hiện tại.

Như vậy có thể thấy Fed hiện có rất ít lựa chọn chính sách để thúc đẩy hoạt động kinh tế, do đó rất khó để kỳ vọng cơ quan này có thể tiếp tục có một bước đi táo bạo mới như đã thực hiện trước đó. Động thái khả dĩ nhất đối với NHTW Mỹ trong cuộc họp lần này có lẽ sẽ là đưa thêm những định hướng chính sách (Forward guidance) cụ thể hơn về chương trình mua vào tài sản như gắn với quá trình phục hồi của nền kinh tế hay hướng tới các TPCP với kỳ hạn dài hơn. Trong khi đó lãi suất điều hành gần như chắc chắn sẽ được giữ nguyên ở mức 0-0.25% cho tới ít nhất là hết năm 2023.