Lạm phát sẽ là "kim chỉ nam" cho chính sách lãi suất của Fed trong thời gian tới

Tú Đỗ

Senior Economic Analyst

Các nhà kinh tế kỳ vọng Fed sẽ sử dụng công cụ định hướng chính sách trước Tháng 9 tới và sẽ được gắn liền với điều kiện lạm phát.

Các nhà hoạch định chính sách Cục dự trữ Liên bang Mỹ nhiều khả năng sẽ gắn định hướng của họ về xu hướng của lãi suất trong tương lai vào tỷ lệ lạm phát, và sẽ công bố điều này trước Tháng 9, theo một khảo sát các nhà kinh tế học của Bloomberg.

Ủy ban Thị trường mở (FOMC) sẽ có cuộc họp tiếp theo vào ngày 28-29/07. Những người tham gia khảo sát kỳ vọng sẽ có rất ít sự thay đổi trong bản tuyên bố chính sách đưa ra vào lúc 2 giờ chiều Washington.

Một lý do cho việc ủy ban trên sẽ không có hành động bất ngờ trong cuộc họp tới: Gói kích thích tài khóa tiếp theo, hiện bị vướng mắc tại Quốc hội. “Thông tin chi tiết của gói kích thích tài khóa sắp tới sẽ rất đáng quan tâm khi mà Fed đã cân nhắc kỹ lưỡng mức độ điều tiết chính sách tiền tệ trong dài hạn”, Brett Ryan, nhà kinh tế cấp cao tại Deutsche Bank Securities, viết trong câu trả lời khảo sát.

Công cụ định hướng chính sách

Giới chức trách đã cam kết sẽ giữ lãi suất điều hành ở sát mức 0 cho tới khi họ tự tin rằng nền kinh tế “đã vượt qua những biến cố xảy ra gần đây và đang trên đường đạt được mục tiêu về mức việc làm tối đa và sự ổn định của giá cả”.

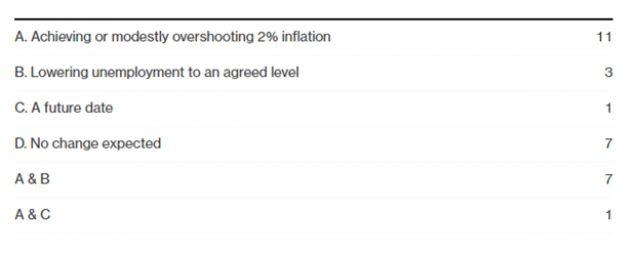

Gần 2/3 trong số 30 người tham gia khảo sát trong khoảng thời gian 17-22/07 kỳ vọng FOMC sau cùng sẽ nâng lãi suất mục tiêu để đạt được, hoặc vượt nhẹ, mục tiêu lạm phát là 2%. Trong nhóm những người này, có 7 người cho rằng việc định hướng lãi suất sẽ có sự tham khảo tỷ lệ thất nghiệp. Chỉ 3 người cho rằng việc định hướng sẽ chỉ liên quan tới thất nghiệp.

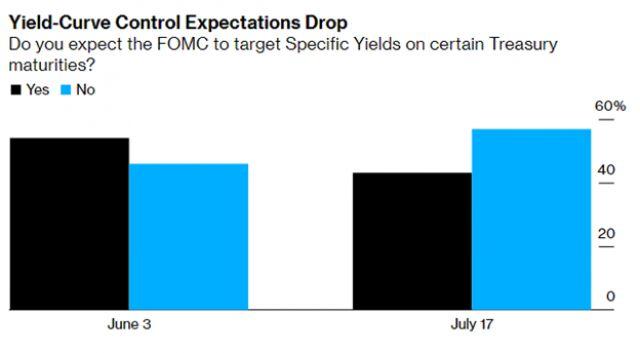

So sánh với khảo sát tương tự vào đầu Tháng 6, kết quả lần này cho thấy sự giảm sút của kỳ vọng về việc sử dụng công cụ kiểm soát đường cong lợi suất – chính sách bao gồm việc đặt những mức lợi suất giới hạn cho từng kỳ hạn của Trái phiếu Kho bạc Mỹ. Tỷ lệ phần trăm các nhà kinh tế kỳ vọng chính sách này giảm từ 54% xuống 43%. Những người vẫn ủng hộ việc sử dụng công cụ trên cũng đã lùi thời điểm dự kiến áp dụng, phần lớn sang tới năm sau.

“Với việc thị trường đang vận hành tốt và lợi suất dài hạn giữ ở mức thấp, Fed có ít nhu cầu để thay đổi giọng điệu và lập trường” kinh tế trưởng của ING Financial Markets, James Knightley cho biết. “Trong vài tháng tới, lợi suất sẽ chịu áp lực tăng do quy mô phát hành của trái phiếu, và khi đó việc kiểm soát đường cong lợi suất nhiều khả năng có thể xảy ra hơn, tuy nhiên tại thời điểm này đó không phải là kịch bản cơ sở của chúng tôi.”

Kết quả khảo sát về định hướng chính sách và kiểm soát đường cong lợi suất phản ánh sự ưu tiên của những người ra chính sách được thể hiện trong biên bản cuộc họp ngày 9-10/06, công bố bởi Fed vào 01/07.

Hình dạng của định hướng lãi suất

Kết quả cho thấy một nhóm các nhà chức trách ủng hộ việc gắn chính sách lãi suất trong tương lai với lạm phát. Điều này có thể bao gồm việc chờ đợi “lạm phát trong ngắn hạn cao hơn vừa phải so với mục tiêu lãi suất trong dài hạn” là 2%. Các biên bản cuộc họp cũng chỉ ra các thành viên FOMC có rất nhiều nghi vấn về việc giới hạn lợi suất và cho thấy chưa sẵn sàng để áp dụng chính sách này.

Hầu hết những người tham gia nói rằng họ không kỳ vọng những nhà tạo lập chính sách trong phiên họp tới sẽ thay đổi ý định đã tuyên bố của việc mua vào Trái phiếu Kho bạc và chứng khoán đảm bảo bằng thế chấp (MBS) để kích thích hoạt động kinh tế. Việc mua tài sản đang được thực hiện với mục đích đảm bảo “thị trường vận hành trơn tru”. Họ cũng có rất ít kỳ vọng vào việc ủy ban sẽ kết thúc chương trình chính sách tiền tệ của mình trong cuộc họp lần này.

Nỗi lo về giảm phát cũng đã giảm bớt phần nào đối với các nhà kinh tế. Khi được hỏi về xác suất của việc tỷ lệ lạm phát lõi PCE giảm xuống dưới mức 0 trong 3 tháng liên tiếp trong 2 năm tới, số trung vị là 15%, giảm từ mức 25% hồi tháng 6.