Mục tiêu Lạm phát Trung bình là gì mà khiến thị trường "loạn nhịp"?

Nguyễn Phan Bảo Giang

FX G7 Director

Cuối cùng, Cục dự trữ Liên bang Mỹ đã có quyết sách, mà theo tôi, là sự thay đổi rất lớn so với các cách tiếp cận truyền thống cũ kỹ.

Chủ đề nóng nhất tuần này xoay quanh câu chuyện: ông Powell sẽ phát biểu điều gì tại hội nghị thường niên Jackson Hole. Và không ngoài dự đoán chung của thị trường, Chủ tịch Fed đề cập đến việc triển khai Mục tiêu Lạm phát Trung bình.

Tuy nhiên, Mục tiêu Lạm phát Trung bình là gì và nó sẽ làm được điều gì cho kinh tế Mỹ mà khiến mọi người quan tâm nhiều đến thế?

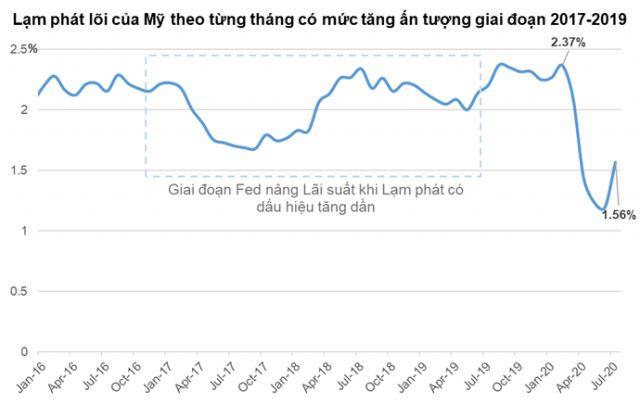

Quay lại một chút về kinh tế Mỹ trước Covid-19, Lạm phát thời kỳ Obama loanh quanh dưới mức Mục tiêu Lạm phát được đặt ra là 2%. Đây được xem thước đo thể hiện rõ ràng nhất tốc độ tăng trưởng của nền kinh tế, và mức 2% sẽ giúp đánh giá quốc gia đó đang phát triển hay đang đình trệ. Rõ ràng, kinh tế dưới thời kỳ ông Obama (nếu nhìn vào Lạm phát) thì có phần yếu ớt và thiếu sự bứt phá. Phải đến khi nhiệm kỳ của ông này kết thúc, CPI mới dần tăng lên trên mức 2%.

Bước qua giai đoạn ông Trump nắm quyền, mọi thứ khởi sắc hơn nữa và kinh tế có phần bùng nổ. Lạm phát trong giai đoạn 2017-2019 liên tục duy trì mức trung bình 2.13%, còn Lạm phát lõi (loại trừ năng lượng và thực phẩm) trung bình là 2.02%. Xu hướng này thậm chí duy trì đến trước cả khi đại dịch “phủ bóng đen” lên Mỹ.

Xuyên suốt thời gian đó, trước sức nóng của Lạm phát, Fed liên tục tăng lãi suất và cuộc đua cũng nóng không kém. Chúng ta hẳn vẫn chưa quên việc ông Trump vô số lần sử dụng Twitter để phàn nàn về "chi phí vốn nước Mỹ đang quá cao". Và quả thực là như vậy khi lãi suất cho vay qua đêm (fed fund rates) có lúc trên 2%. Nghĩa là, cứ Lạm phát trên 2% thì Fed sẽ xem xét tăng lãi suất tương ứng để kiểm soát kinh tế tránh khỏi bẫy tăng trưởng nóng.

Nhưng cục diện thay đổi với Mục tiêu Lạm phát Trung bình.

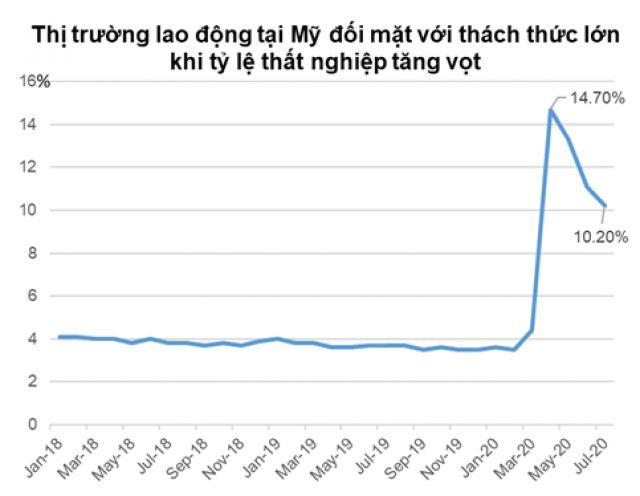

Với việc bơm tiền quá nhanh và quá nhiều như hiện nay, hiển nhiên hệ quả kèm theo sẽ là Lạm phát tăng nhanh. Tuy nhiên lần này, Lạm phát tăng không còn phản ánh là kinh tế tăng trưởng nữa, khi mà thất nghiệp từ tháng 4 đến tháng 7 năm nay vẫn duy trì ở mức trên 10%, người dân thì mất việc còn doanh nghiệp thì phá sản. Do đó, mối quan tâm của Fed không còn là kiềm hãm Lạm phát, mà là giảm thất nghiệp, cứu doanh nghiệp.

Vậy thì khi Lạm phát tăng nhanh do cung tiền tăng, giả sử trên 2%, Fed buộc phải thay đổi cơ chế do không thể giữ nguyên cách vận hành cũ, nếu không muốn tăng lãi suất theo cùng xu hướng với Lạm phát để rồi giết chết nền kinh tế đang "thoi thóp".

Nghĩa là, Fed cho phép Lạm phát được biến động trên 2%, miễn trong khoảng thời gian đã đề ra Mục têu Lạm phát trung bình ở quanh 2% là được.

Để dễ hình dung, hãy lấy ví dụ Fed sẽ chọn giai đoạn 2012-2022 để làm chuẩn cho việc tính toán Mục tiêu Lạm phát Trung bình. Trong đó, khoảng thời gian 2012-2018 Lạm phát đi quanh 1.3%, thì từ 2018-2022 khi Lạm phát có tăng trên 2% thì Fed cũng không buộc phải tăng Lãi suất tương ứng nếu Mục tiêu Lạm phát Trung bình của toàn bộ giai đoạn 2012-2022 vẫn duy trì ở 2%. Tuy nhiên, đây chỉ là giả định, còn cụ thể giai đoạn được Fed lựa chọn để tính Lạm phát trung bình, có lẽ chúng ta phải chờ đến kỳ họp tháng 9 sắp tới mới có câu trả lời cụ thể.

Công cụ này cũng ngầm ý thể hiện định hướng của Fed rằng sẽ chưa có đợt tăng lãi suất nào nữa trong thời gian tới, mà mục tiêu quan trọng mà Fed muốn giải quyết hiện nay là Phục hồi và Tăng trưởng kinh tế. Như vậy, khi Fed không tăng lãi suất và giữ quanh mức 0%, chi phí vốn vay duy trì thấp sẽ hỗ trợ doanh nghiệp giảm thiểu sức ép và người đi vay cũng cảm thấy “dễ thở” hơn. Thị trường ai lại không hồ hởi cho được?

Cuối cùng, điều cốt lõi nhất mà Fed luôn theo đuổi đó là sử dụng, triển khai mọi công cụ và chính sách để "Kill the Dollar" triệt để nhất có thể. Tôn chỉ đã được đề ra rồi, còn chần chừ gì nữa?