Nhận định tuần chỉ số DXY: Sự ổn định trở lại khi lo ngại về suy thoái đã tạm thời lắng xuống

Thành Duy

Junior editor

Chỉ số DXY đã bật trở lại từ đáy nhiều tháng, mặc dù không quá vượt trội. Hiện nay, tâm điểm vẫn đang đổ dồn vào những diễn biến tiềm năng xoay quanh đồng Yên Nhật. Những lo ngại về một cuộc suy thoái kinh tế tiềm ẩn tại Mỹ đã tạm thời lắng xuống.

Điểm lại diễn biến tuần qua

Sau khi giảm mạnh xuống mức thấp nhất trong 7 tháng tại 102.16 vào thứ Hai, chỉ số DXY đã liên tục phục hồi, mặc dù không quá vượt trội. Dù vậy, lực tăng này dường như đã cạn kiệt khi đến gần mức 103.50, song song với đà phục hồi của thị trường chứng khoán toàn cầu sau những sóng gió gần đây, sự ổn định của đồng Yên Nhật và biến động thị trường. Nhìn chung, chỉ số kết thúc tuần gần như không thay đổi so với tuần trước, nhưng có thể mở ra khả năng tiếp tục đà phục hồi trong tuần tới.

Nỗi lo suy thoái

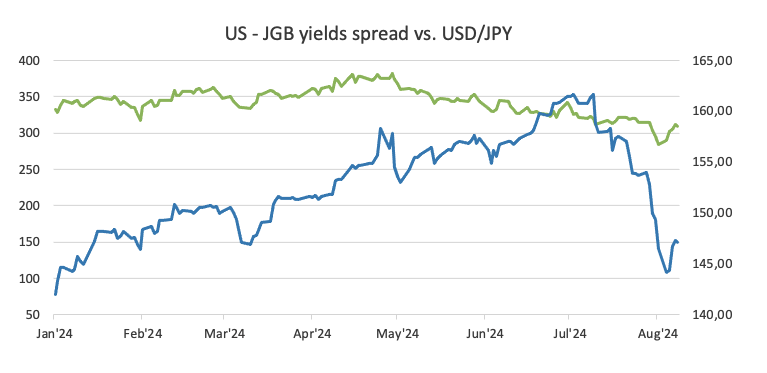

Một tuần khá hỗn loạn đối với các tài sản rủi ro khi quyết định của BoJ tăng lãi suất thêm 15 bps lên 0.25%, đã khiến thị trường bất ngờ và kích hoạt một sự đảo ngược mạnh mẽ trong giao dịch carry trade.

Chênh lệch lợi suất TPCP Mỹ - Nhật và biến động tỷ giá USD/JPY

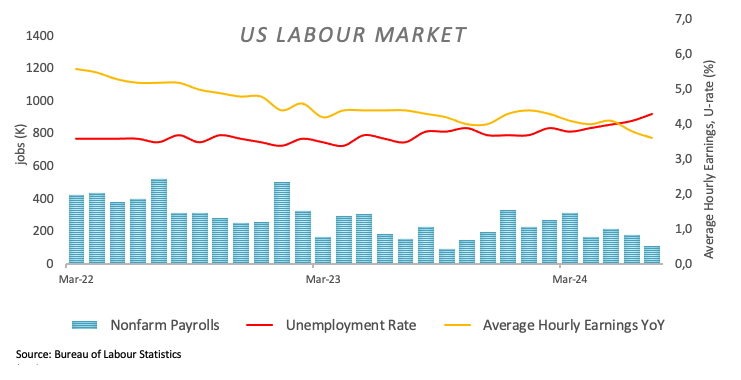

Ngoài ra, dữ liệu bảng lương phi nông nghiệp (NFP) thấp hơn dự kiến trong tháng 7 của nền kinh tế Mỹ (+144,000), đã làm dấy lên lo ngại mới về một cuộc suy thoái. Nỗi lo này càng được củng cố bởi sự suy yếu hơn nữa trong lĩnh vực sản xuất. Kéo theo đó là những suy đoán tăng vọt rằng Fed có thể triệu tập một cuộc họp khẩn cấp và cân nhắc đến việc cắt giảm lãi suất. Mặc dù đây là một động thái rất khó xảy ra, nhưng cũng đủ đẩy chỉ số DXY xuống mức thấp nhiều tháng cùng với triển vọng cắt giảm lãi suất nhiều hơn và sâu hơn. Và rồi, tất nhiên kịch bản đó đã không xảy ra.

Dù vậy, những kỳ vọng trên thực sự đã làm là tăng vọt khả năng cắt giảm lãi suất với 50 bps của Fed tại cuộc họp ngày 18/09, theo công cụ FedWatch CME, hiện đang ở mức gần 55% (từ khoảng 70% chỉ vài ngày trước).

Giờ đây, khi nói đến những lo ngại về suy thoái, liệu thị trường đã bi quan quá mức? Ngay sau đó, một vài quan chức Fed đã lên tiếng nhằm trấn an, xóa tan những đám mây đen vào đầu tuần.

Cụ thể, Chủ tịch Fed Chicago - Austan Goolsbee cho rằng nền kinh tế Mỹ không suy thoái mặc dù dữ liệu việc làm thấp hơn dự kiến. Bên cạnh đó, ông cũng nhấn mạnh sự cần thiết của việc quan sát thêm dữ liệu để tránh thắt chặt lãi suất quá mức. Cùng với đó, Chủ tịch Fed San Francisco - Mary Daly, nhấn mạnh tầm quan trọng của ngân hàng trung ương trong việc tránh suy thoái và bày tỏ tin tưởng rằng lạm phát trong nước đang tiến tới mục tiêu 2%, bất chấp thị trường lao động chậm lại.

Ở mặt trận khác, Liên minh Kinh tế và Tiền tệ Châu Âu (EMU), Nhật Bản, Thụy Sĩ cùng với Vương quốc Anh đều đang trải qua áp lực giảm phát ngày càng tăng. Để ứng phó, ECB đã hạ lãi suất 25 bps vào tháng 6 và duy trì duy trì cách tiếp cận ôn hòa vào tháng 7, khi các nhà hoạch định chính sách gợi ý khả năng cắt giảm một lần nữa vào cuối năm (có thể là tháng 9). Cùng với đó, SNB cũng bất ngờ cắt giảm lãi suất 25 bps vào ngày 20/06 và BoE hạ lãi suất chính sách 25 bps vào ngày 01/08. Mặt khác, RBA đã đưa ra một quyết định diều hâu tại cuộc họp của mình vào ngày 06/08 và các nhà đầu tư dự đoán rằng ngân hàng trung ương này có thể bắt đầu chu kỳ nới lỏng vào quý đầu tiên của năm 2025. Đáng chú ý nhất không ai khác có lẽ là BoJ khi ngân hàng trung ương này đã gây bất ngờ cho thị trường vào ngày 31/07 bằng cách đưa ra một thông điệp diều hâu và tăng lãi suất thêm 15 bps lên 0.25%.

Kỳ vọng cắt giảm lãi suất vẫn đang được nung nấu từng ngày

Sự suy đoán ngày càng tăng về việc Fed sẽ sớm bắt đầu chu kỳ nới lỏng chính sách tiền tệ đã được thúc đẩy bởi dấu hiệu lạm phát trong nước hạ nhiệt, cùng với sự chậm lại trong các lĩnh vực kinh tế chủ chốt như thị trường lao động và sản xuất.

Dữ liệu thị trường lao động Mỹ

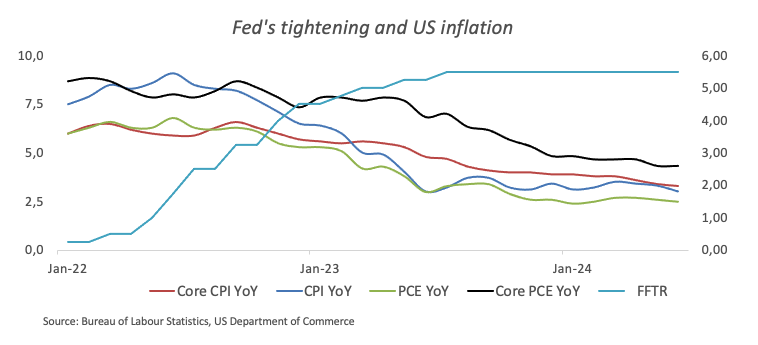

Điều đáng chú ý là tại cuộc họp gần đây nhất của Fed vào ngày 31/07, Chủ tịch Jerome Powell đã nhấn mạnh sự cần thiết về tính bền vững trong việc kiểm soát lạm phát, đồng thời chỉ ra dữ liệu của Q2 như một bằng chứng hỗ trợ quan điểm này. Ông cho biết Fed đang tiến gần hơn đến việc xem xét khả năng cắt giảm lãi suất. Cụ thể, ông đề cập rằng nếu lạm phát tiếp tục giảm, tăng trưởng kinh tế vẫn mạnh và thị trường lao động duy trì ổn định, việc cắt giảm lãi suất có thể được xem xét, thậm chí có thể sớm nhất là vào tháng 9.

Các thước đo lạm phát tại Mỹ và lãi suất quỹ liên bang

Về dài hạn, khả năng ngày càng tăng về việc ông Donald Trump lên nắm quyền và tái áp đặt các biện pháp thuế quan có thể làm gián đoạn hoặc thậm chí đảo ngược xu hướng giảm của lạm phát hiện tại trong nền kinh tế Mỹ, điều này có thể rút ngắn chu kỳ nới lỏng theo kế hoạch của Fed.

Các sự kiện quan trọng sắp tới

Dữ liệu về chỉ số CPI của Mỹ sẽ là tâm điểm chú ý trong tuần tới. Bên cạnh đó, báo cáo doanh số bán lẻ cũng sẽ cung cấp thêm thông tin chi tiết để đánh giá rõ ràng hơn về những lo ngại suy thoái gần đây.

Phân tích kỹ thuật

Chỉ số DXY đã xuyên thủng SMA 200 ở mức 104.20 và miễn khi nào còn duy trì dưới kháng cự quan trọng này, triển vọng đối với đồng USD vẫn là giảm. Nếu áp lực bán gia tăng, chỉ số có thể giảm trở lại kiểm tra đáy tháng 8 tạm tính tại 102.16 (05/08). Khi mức này bị phá vỡ, điểm đến tiềm năng tiếp theo là đáy tháng 12 năm 2023 tại 100.60 (28/12) và cuối cùng mốc tâm lý 100.00.

Ngược lại, điều kiện tiên quyết để thoát khỏi xu hướng giảm hiện tại là chỉ số phải vượt qua SMA 200, sau đó là đỉnh ngắn hạn gần đây tại 104.79 (30/07). Nếu vượt qua được các kháng cự này, chỉ số có thể tiếp tục hướng về đỉnh tháng 6 tại 106.13 (26/06). Xa hơn nữa sẽ là đỉnh năm tạm tính tại 106.51.

Chỉ số DXY đồ thị ngày

FXStreet