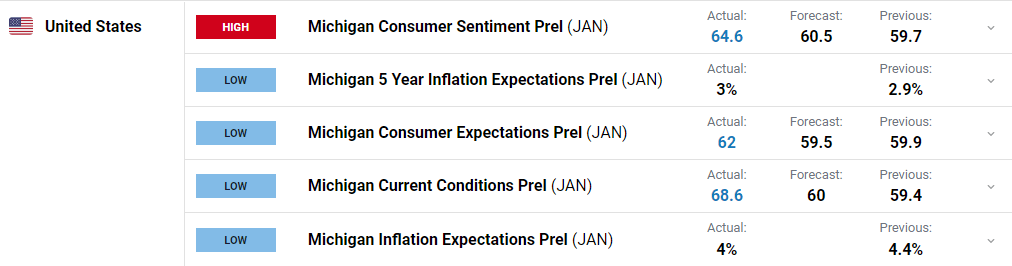

Báo cáo Tâm lý Người tiêu dùng mới nhất của Đại học Michigan, được công bố vào thứ Sáu tuần trước, cho thấy kỳ vọng lạm phát ở Mỹ tiếp tục giảm. Chỉ số lạm phát kỳ hạn một năm đã giảm tháng thứ tư liên tiếp xuống 4%, mức thấp nhất kể từ tháng 4 năm 2021. Chỉ số lạm phát kỳ hạn 5 năm đã tăng từ 2.9% trong tháng 11 lên 3% nhưng vẫn nằm trong phạm vi gần đây.

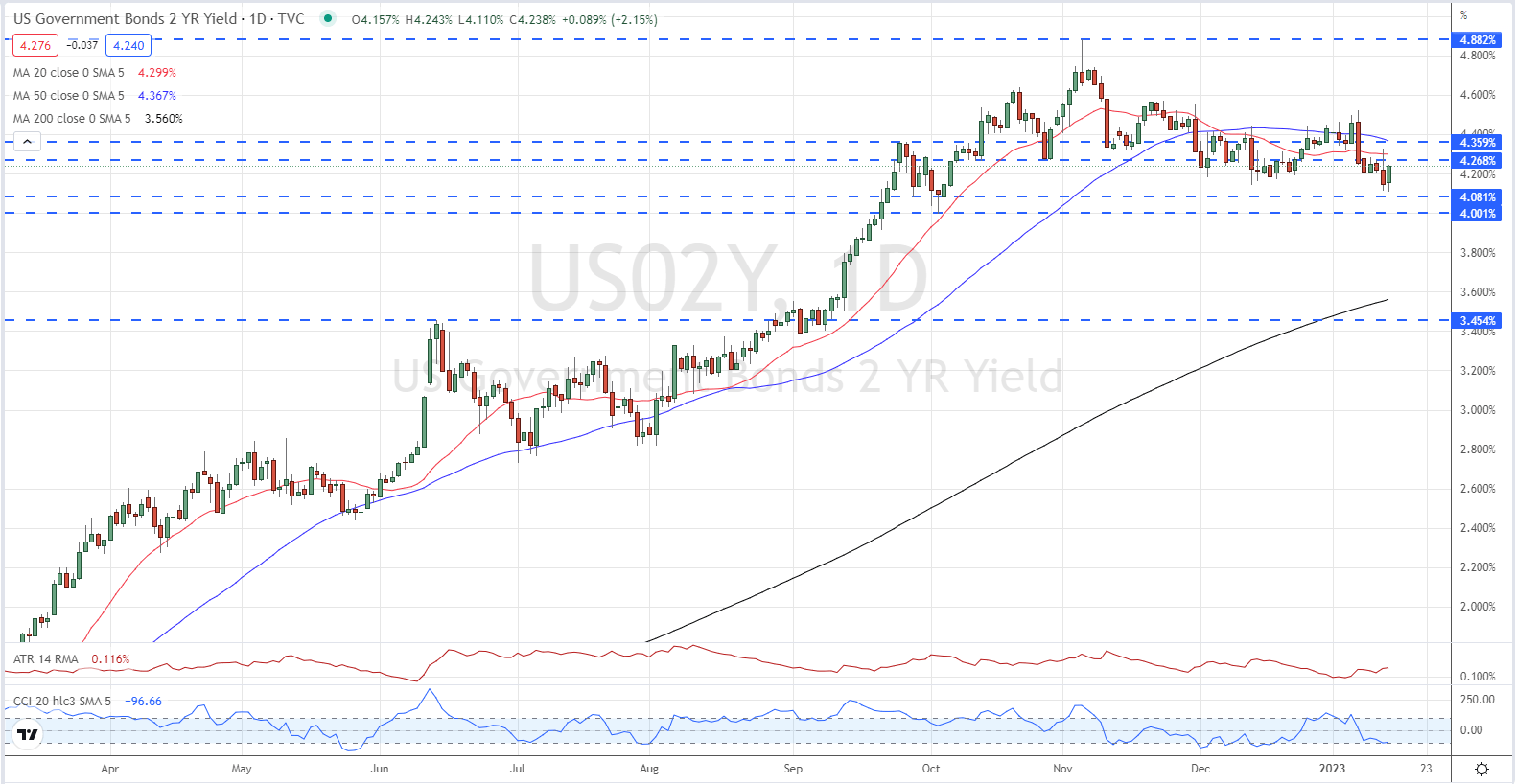

Kỳ vọng tăng lãi suất 25 điểm cơ bản tại cuộc họp FOMC ngày 1 tháng 2 đang ngày càng được củng cố. Công cụ FedWatch CME mới nhất đang cho xác suất 93% về việc tăng lãi suất 25 điểm cơ bản, so với kỳ vọng trước đó về mức tăng 50bps. Với việc thị trường hiện đang định giá chỉ 50bps các đợt tăng trong năm nay, lợi suất trái phiếu Mỹ đã giảm trở lại trong tuần trước, kéo đồng đô la Mỹ đi xuống.

Lợi suất trái phiếu kho bạc 2 năm của Hoa Kỳ (D1)

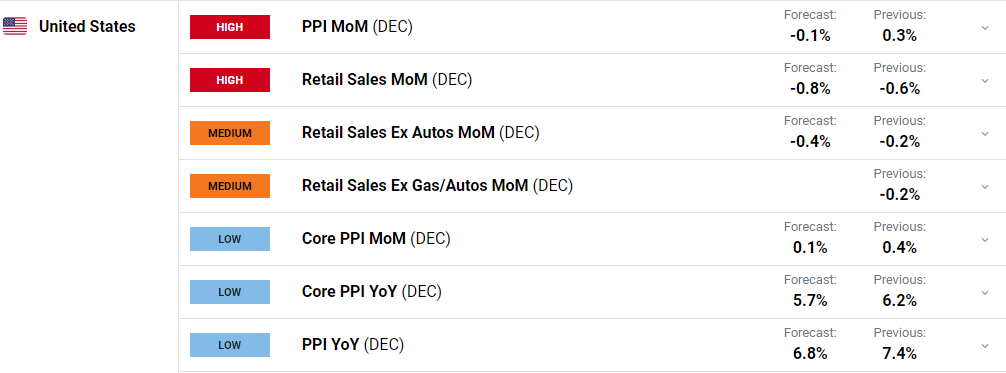

Thị trường tài chính mở đầu tuần ít thay đổi và với việc Hoa Kỳ đóng cửa nghỉ lễ Martin Luther King. Lịch kinh tế thay đổi trong tuần – Cuộc họp của Diễn đàn Kinh tế Thế giới, quyết định lãi suất của Ngân hàng Trung ương Nhật Bản và lạm phát của Vương quốc Anh/EU – nhưng một thông tin cần chú ý là số liệu PPI hàng tháng của Hoa Kỳ vào Thứ Tư. Trong khi lạm phát giá tiêu dùng đang bắt đầu giảm, áp lực giảm giá cửa nhà máy sẽ củng cố suy nghĩ hiện tại rằng lạm phát đang giảm xuống trên diện rộng.

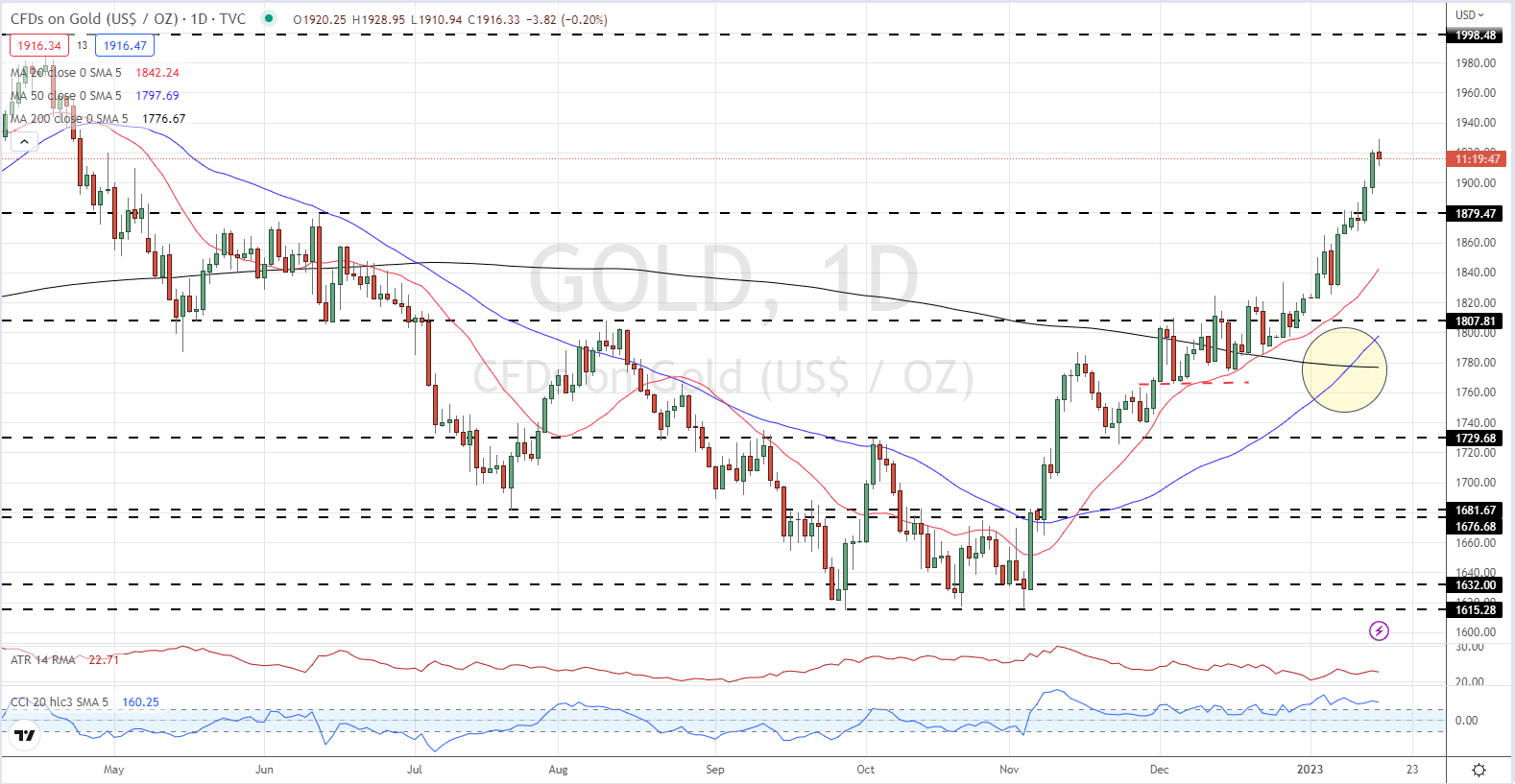

Vàng đã tăng hơn $300/oz trong 10 tuần qua. Nến xanh chiếm ưu thế trong hai tháng rưỡi qua, với sự giao nhau giữa đường trung bình động 50 ngày/200 ngày tạo thêm động lực cho động thái này. Trừ khi bối cảnh lạm phát của Hoa Kỳ thay đổi hoặc Fed tăng lãi suất thêm 50 điểm cơ bản vào ngày 1 tháng 2, vàng có thể sẽ kiểm tra mức 2,000 USD/oz trong những tuần tới.

Biểu đồ giá Vàng (D1)