Phân tích triển vọng Đô la Mỹ: USD tăng vọt so với EUR và JPY

Trần Kiều Oanh

Junior Analyst

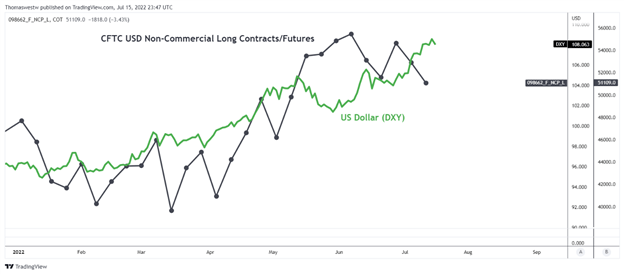

Đô la Mỹ tăng vọt trong tuần trước, chạm đỉnh tháng 9 năm 2002 sau dữ liệu CPI vượt kỳ vọng, củng cố đặt cược tăng lãi suất của Cục Dự trữ Liên bang.

Chỉ số CPI đạt ngưỡng 9.1% y/o/y (dự kiến 8.8%), lạm phát lõi tăng mạnh. Điều này thúc đẩy trader pricing hơn 50% khả năng Fed sẽ tăng 100bps vào cuộc họp FOMC ngày 27 tháng 7 tới. Tuy nhiên, các quan chức Fed đã có những bình luận xoa dịu kỳ vọng thị trường vào thứ Sáu vừa qua. Lực cầu vào Đô la Mỹ đã giảm dần trong tuần thứ hai bất chấp diễn biến kinh tế ảm đạm sau dữ liệu CPI Hoa Kỳ.

Vị thế ròng DXY của nhóm đầu cơ trên báo cáo COT

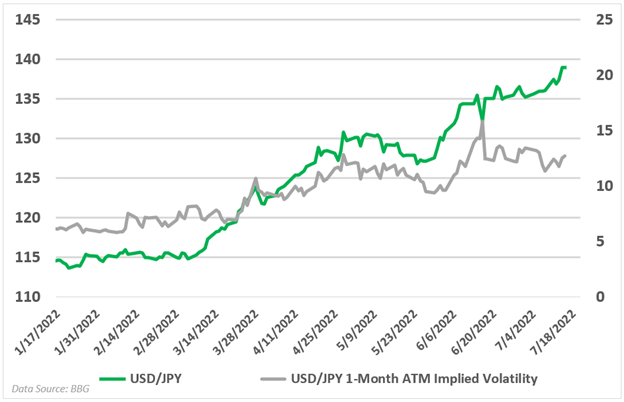

Yên Nhật giảm xuống mức thấp nhất kể từ tháng 8/1998 so với USD. JPY chiếm 13.6% tỷ trọng của DXY Index, chỉ đứng sau EUR. Đồng Yên suy yếu bắt nguồn từ phân kỳ chính sách kéo dài giữa BoJ và Fed. Đặc biệt, BoJ vẫn kiên quyết duy trì chính sách tiền tệ lỏng lẻo, bao gồm việc kiểm soát đường cong lợi suất (YCC).

Một bộ phận trader đã short TPCP Nhật Bản (JGBs) với kỳ vọng BoJ sẽ từ bỏ giới hạn lợi suất 0.25% và tiến tới con số 0.60%. Tuy nhiên, các mục tiêu lạm phát và tăng trưởng của NHTW có khả năng được điều chỉnh để phù hợp với tình hình hiện tại. Nếu BoJ điều chỉnh lập trường chính sách, JPY có thể phục hồi mạnh mẽ nhưng triển vọng cơ bản hiện tại là tiêu cực.

Độ biến động USD/JPY trong 1 tuần và 1 tháng

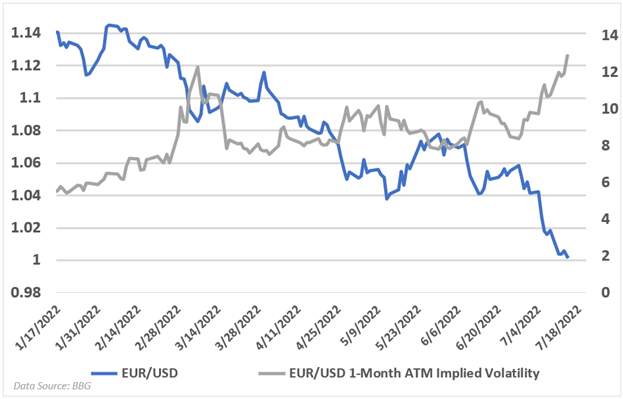

Tuần trước, EUR/USD giảm về dưới ngang giá lần đầu tiên kể từ năm 2002. Châu Âu đang đứng trước bờ vực một cuộc khủng hoảng năng lượng mùa đông tới. Đường ống Nord Stream 1 sẽ hoạt động trở lại vào ngày 21 tháng 7 tới nhưng khả năng cao sẽ còn bị trì hoãn trong bối cảnh bất ổn chính trị đang diễn ra.

ECB dự kiến tăng lãi suất thêm 25bps vào thứ Năm tới. Quyết định này dường như không có nhiều tác động đến giá thực phẩm và năng lượng, vốn đang tăng vọt do các vấn đề liên quan tới chuỗi cung ứng, ảnh hưởng bởi lệnh trừng phạt Nga của EU và cuộc chiến tại Ukraine. Lạm phát khu vực Châu Âu đạt 8.6% trong tháng Sáu.

Dailyfx