SNB - Ngân hàng Trung ương Thụy Sĩ

Đức Nguyễn

FX Strategist

Ngân hàng Quốc gia Thụy Sĩ (SNB - Swiss National Bank) là ngân hàng trung ương của Thụy Sĩ, được thành lập vào ngày 20/6/1907 thông qua “Đạo luật ngân hàng (1905)” do nhu cầu tối thiểu hóa số lượng ngân hàng thương mại phát hành tiền giấy tại nước này.

Ngân hàng Trung ương Thụy Sĩ là gì?

Ngân hàng trung ương Thụy Sĩ (SNB) là cơ quan tiền tệ quốc gia

Ngân hàng Quốc gia Thụy Sĩ (SNB - Swiss National Bank) là ngân hàng trung ương của Thụy Sĩ, được thành lập vào ngày 20/6/1907 thông qua “Đạo luật ngân hàng (1905)” do nhu cầu tối thiểu hóa số lượng ngân hàng thương mại phát hành tiền giấy tại nước này (con số này là 53 vào khoảng sau năm 1826).

Chủ tịch SNB Thomas Jordan

Đến năm 1891, SNB chính thức được trao độc quyền phát hành tiền tệ quốc gia (đồng franc Thụy Sĩ - CHF).

SNB chịu trách nhiệm thực thi chính sách tiền tệ với 2 mục tiêu trọng tâm là:

- Đảm bảo sự ổn định của giá cả

- Giám sát nền kinh tế của quốc gia để cho phép tăng trưởng và phát triển

Ngoài ra, SNB còn tham gia quản lý dự trữ ngoại hối, duy trì sự vững mạnh của hệ thống tài chính, tạo điều kiện thuận lợi cho hoạt động thanh toán không dùng tiền mặt (thông qua Hệ thống thanh toán bù trừ liên ngân hàng SIC) và làm việc với chính quyền liên bang trong hợp tác tiền tệ quốc tế.

Ngân hàng trung ương Thụy Sĩ có hai trụ sở chính đặt tại bang Berne và Zurich, Thụy Sĩ với 1 chi nhánh và 6 văn phòng đại diện trên khắp thế giới.

SNB hoạt động độc lập với chính phủ.

Tính độc lập của SNB được thể hiện ở 3 mặt chính sau:

- Về chức năng, SNB thực thi chính sách tiền tệ một cách độc lập, mà không nhận bất cứ chỉ thị nào từ Hội đồng Chính phủ Liên bang, Quốc hội hay cơ quan nào khác.

- Về tài chính, SNB tự chủ về ngân sách hoạt động và bị cấm cho chính phủ vay để tránh liên bang can thiệp vào quá trình phát hành tiền tệ của mình.

- Về mặt nhân sự, SNB thuê tất cả nhân viên bên ngoài để phục vụ công việc nội bộ và quản lý họ như nhân viên của chính ngân hàng chứ không phải là công chức nhà nước

Ngoài ra, SNB còn có trách nhiệm giải trình về tiến độ thực hiện các nhiệm vụ theo luật định, chính sách tiền tệ và các vấn đề liên quan đến chính sách kinh tế liên bang nói chung trước Hội đồng Liên bang, Quốc hội và công chúng ba lần mỗi năm để tăng cường tính minh bạch cho các hoạt động của mình.

SNB được giao dịch trên sàn chứng khoán

Ngân hàng trung ương Thụy Sĩ (SNB) niêm yết cổ phiếu của mình trên sàn giao dịch chứng khoán Thụy Sĩ SIX Swiss Exchange, với mã cổ phiếu là SNBN.

Với lượng vốn cổ phần lên tới 25 triệu CHF, 100 nghìn cổ phiếu đã được đăng ký với mệnh giá là 250 CHF/cổ phiếu. Do mức cổ tức tối đa theo quy định hợp pháp là 6% nên giá cổ phiếu SNB thường biến động tương đương với lãi suất trái phiếu Liên bang dài hạn là 6%.

Ngân hàng trung ương Thụy Sĩ (SNB) không thuộc sở hữu của Chính phủ mà được nắm giữ bởi các bang của Thụy Sĩ (45%), các ngân hàng liên bang (15%) và các chủ sở hữu tư nhân (40%). Chính phủ liên bang không nắm giữ cổ phần và SNB được kiểm soát bởi các luật đặc biệt trong Hiến pháp Liên bang.

Bang Berne và Zurich hiện là hai cổ đông lớn nhất của SNB với lượng cổ phần nắm giữ lần lượt lên tới 6.63% và 5.20%, theo sau là một cổ đông tư nhân người Đức - Theo Siegert với 5.01% trong tay. Tuy nhiên, các đạo luật của ngân hàng quốc gia giới hạn quyền biểu quyết của các nhà đầu tư tư nhân chỉ ở mức 100 cổ phiếu.

SNB đặt mục tiêu lạm phát thấp hơn các ngân hàng trung ương khác

Ngân hàng trung ương Thụy Sĩ nhận định giá cả ổn định tương đương với việc Chỉ số giá tiêu dùng (CPI) nằm trong khoảng từ 0-2%. Nếu lạm phát có nguy cơ vượt quá 2% SNB sẽ thắt chặt chính sách tiền tệ. Ngược lại, SNB sẽ xem xét nới lỏng chính sách nếu lạm phát có dấu hiệu xuống quá thấp trong trung hạn.

Tuy nhiên, ngân hàng không phản ứng một cách máy móc với các dự báo lạm phát. Chẳng hạn, nếu chỉ số này tạm thời vượt quá mức trần 2% do các yếu tố mang tính thời điểm (do giá dầu hoặc tỷ giá tăng đột biến), thì không nhất thiết phải điều chỉnh chính sách tiền tệ. Điều tương tự cũng áp dụng cho áp lực giảm phát trong ngắn hạn.

SNB từng gây bất ngờ cho thị trường sau vụ việc nhả neo tỷ giá EUR/CHF vào năm 2015

Trong cuộc khủng hoảng nợ công khu vực Euro (2010-2015), SNB đã chi hàng chục tỷ CHF để mua vào EUR và tránh cho CHF tăng giá quá nhanh, do nội tệ của nước này được mua vào ồ ạt từ khắp nơi trong Eurozone với tư cách một tài sản trú ẩn an toàn. Cụ thể:

Vào tháng 9/2011, SNB đã tuyên bố đặt sàn tỷ giá EUR/CHF ở mức 1.20 và sẵn sàng mua vào ngoại tệ với số lượng không giới hạn để làm suy yếu CHF.

Tuy nhiên, đến ngày 15/1/2015, SNB bất ngờ từ bỏ lời hứa này, khiến EUR/CHF sập mạnh từ 1.20 xuống 0.97 (khoảng hơn 2000 pip, tương đương 18%) chỉ trong một ngày.

Có 3 giả thiết được đưa ra để lý giải sự kiện này:

- Việc liên tục in tiền để mua vào ngoại tệ sẽ khiến quốc gia này rơi vào nguy cơ siêu lạm phát, dù rủi ro xảy ra tương đối thấp vì lạm phát của Thụy Sĩ tại thời điểm đó cực thấp (quanh phạm vi -1% đến 0%).

- Một khi Ngân hàng trung ương Châu Âu (ECB) tung ra gói QE (nới lỏng định lượng) để cứu vớt nền kinh tế, SNB buộc phải in thêm tiền để duy trì tỷ giá EUR/CHF.

- Việc CHF liên tục mất giá so với các ngoại tệ khác ngoài EUR sẽ ảnh hưởng tiêu cực đến hoạt động xuất khẩu của nước này (do xuất khẩu chiếm đến 70% GDP).

Tính riêng trong tháng 5/2012, dự trữ ngoại hối của SNB đã tăng từ 238 tỷ CHF (tháng 4) lên mức cao kỷ lục 304 tỷ CHF. Và trong suốt gần 4 năm neo tỷ giá, dự trữ ngoại tệ của SNB đã tăng tới hơn 495 tỷ CHF.

Mặc dù đã loại bỏ việc niêm yết tỷ giá EUR/CHF, dự trữ ngoại hối của CHF vẫn liên tục tăng trong nhiều năm sau đó do SNB tin rằng việc mua vào các ngoại tệ như USD sẽ giúp chống lại lạm phát. Đây cũng là nhiệm vụ hàng đầu của ngân hàng này, đặc biệt là sau khi đại dịch COVID-19 xâm chiếm Thụy Sĩ.

Các công cụ điều tiết chính sách tiền tệ của SNB

Lãi suất điều hành là công cụ chính sách chính

Lãi suất chính sách (policy interest rate) là lãi suất mà Ngân hàng trung ương Thụy Sĩ áp dụng lên các ngân hàng thương mại thông qua các khoản vay kỳ hạn ngắn liên ngân hàng cũng như các giao dịch repo tại SNB.

Một loại lãi suất điều hành được SNB cố định là lãi suất tiền gửi không kỳ hạn (sight deposit rate) đối với các ngân hàng và tổ chức tài chính gửi tiền (bằng đồng CHF) tại đây. Mức lãi suất này sẽ được áp dụng với một lượng tiền gửi nhất định, với phần dư ra khỏi ngưỡng này, lãi suất sẽ được tính bằng lãi suất chính sách trừ đi chiết khấu.

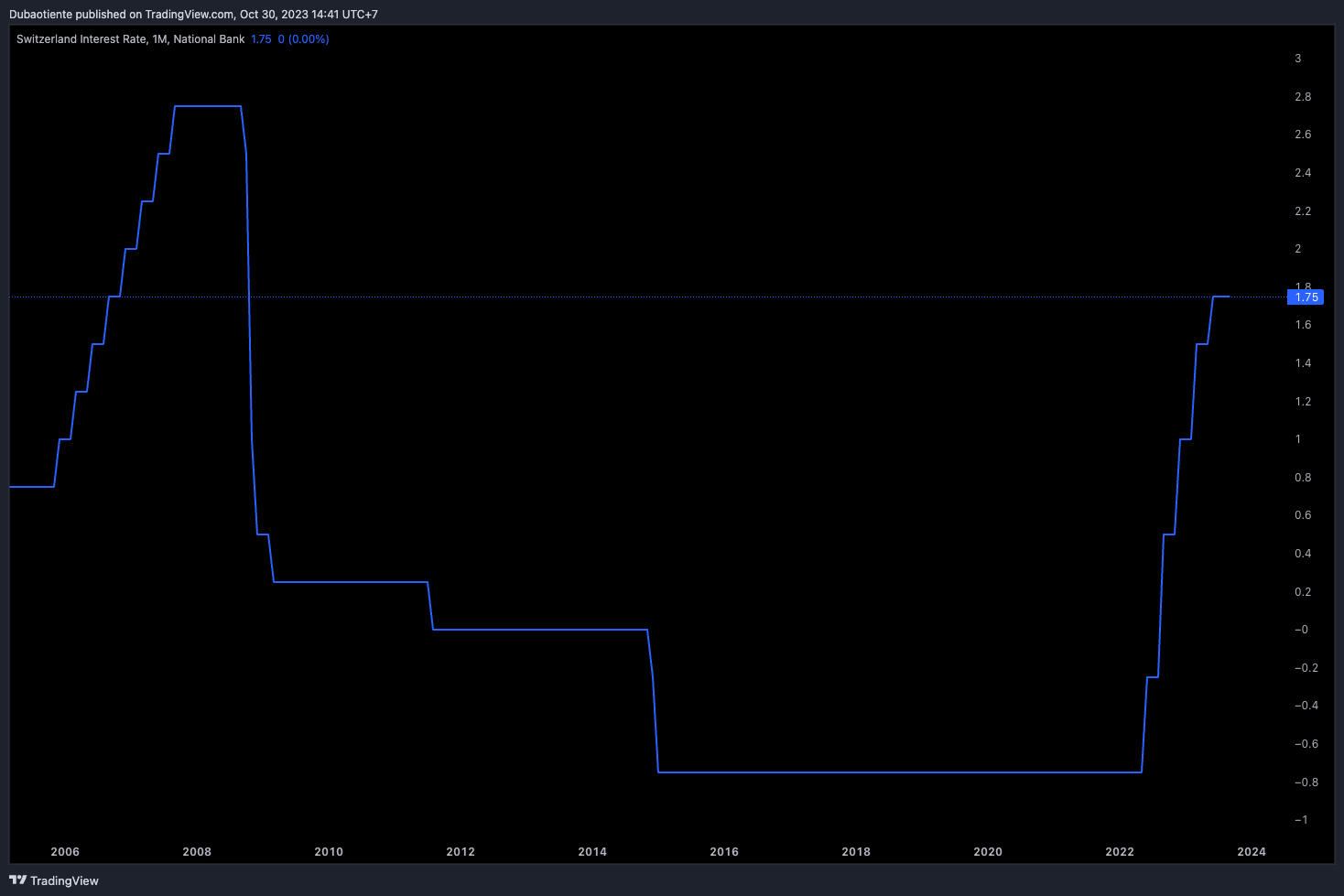

Ví dụ, trong cuộc họp chính sách tháng 6/2023, SNB đã ấn định lãi suất chính sách là 1.75% cho một lượng tiền gửi không kỳ hạn nhất định. Các ngân hàng và tổ chức tài chính gửi tiền tại SNB sẽ được áp dụng mức lãi suất 1.75%. Tuy nhiên, với phần tiền gửi vượt ngưỡng sẽ chỉ được hưởng mức lãi suất 1.25% (biết tỷ lệ chiết khấu là 0.5%).

Như vậy, bằng cách điều chỉnh lãi suất chính sách, SNB sẽ ảnh hưởng đến lãi suất ngắn hạn trên thị trường tiền tệ CHF và đảm bảo nó được giao dịch gần với lãi suất chính sách của SNB.

Sau cuộc khủng hoảng tài chính năm 2008, nhiều ngân hàng trung ương đã cắt giảm lãi suất lịch sử xuống gần như bằng 0% để duy trì hoạt động của ngành ngân hàng và ngăn chặn suy thoái kinh tế xảy ra.

VÌ CHF thường xuyên được sử dụng như một đồng tiền trú ẩn an toàn trong thời kỳ khủng hoảng, SNB buộc phải hạ lãi suất chính sách xuống dưới mức 0% vào tháng 12/2014 để tránh CHF tăng giá quá nhanh, thay vì mục tiêu thường thấy là kích thích tiêu dùng và đầu tư.

Các ngân hàng và tổ chức tài chính khác được yêu cầu trả lãi cho SNB để gửi tiền tại đây. Hệ quả là, một số ngân hàng ở Thụy Sĩ cũng bắt đầu tính lãi suất âm trên tài khoản của chính khách hàng của họ. Mức lãi suất âm này đã kéo dài trong suốt khoảng 8 năm (mức thấp nhất đạt -0.75%) bất chấp nhiều lời chỉ trích của thị trường.

Phải đến cuộc họp tháng 9/2022, SNB mới chính thức đưa lãi suất thoát âm (thêm 75bp lên 0.5%). Đây là chu kỳ thắt chặt đầu tiên của SNB kể từ 2007 trong bối cảnh lạm phát +3.5% so với cùng kỳ năm trước đó, vượt đáng kể phạm vi mục tiêu 0-2%.

Các nghiệp vụ thị trường mở được dùng để điều chỉnh lãi suất thị trường trong ngắn hạn

Ngân hàng trung ương Thụy Sĩ chủ động trong giao dịch đối với các nghiệp vụ thị trường mở, bao gồm các giao dịch repo, phát hành, mua và bán chứng chỉ nợ (SNB Bills), cũng như các giao dịch ngoại hối,.. chủ yếu để quản lý thanh khoản nhằm giữ lãi suất thị trường tiền tệ CHF trong ngắn hạn gần với lãi suất chính sách.

Ngoài ra, SNB có thể mua và bán chứng khoán bằng đồng CHF, tuy nhiên công cụ này từ lâu đã không còn được sử dụng.

Chương trình mùa vào tài sản ra đời để đương đầu với khủng hoảng kinh tế

Ngoài ra, SNB còn cung cấp các nghiệp vụ hỗ trợ thanh khoản (standing facility) nhằm đảm bảo sự trơn tru của hệ thống tài chính, bao gồm 3 công cụ chính như sau:

Chương trình cho vay trong ngày (intrading facility) là việc SNB cung cấp các khoản vay trong ngày không tính lãi thông qua các giao dịch repo để hỗ trợ thanh khoản cho thị trường với điều kiện số tiền được hoàn trả muộn nhất vào cuối ngày làm việc của ngân hàng.

Chương trình cung cấp thiếu hụt thanh khoản (liquidity-shortage financing facility) là việc SNB cung cấp các khoản vay thế chấp, được đảm bảo bằng tài sản có giá trị ít nhất bằng 110% số tiền vay thông qua các giao dịch repo. Thời gian hoàn trả lại số vốn muộn nhất sẽ vào ngày làm việc tiếp theo của ngân hàng.

Công cụ này còn được coi là các giao dịch repo với mức lãi suất đặc biệt, với tỷ lệ được tính = lãi suất chính sách + phụ phí (ít nhất là 0%).

Trong bối cảnh đại dịch COVID-19 xâm chiếm Thụy Sĩ, vào tháng 3/2020, SNB đã bổ sung Chương trình cho vay tái cấp vốn đại dịch COVID-19 (COVID-19 refinancing facility – CRF) để bù đắp thanh khoản, bằng cách cung cấp các khoản vay thế chấp, được đảm bảo bằng các khoản tín dụng tại những ngân hàng thương mại vay vốn.

SNB không đặt ra giới hạn đối với các khoản vay CRF và việc rút tiền có thể được thực hiện bất cứ lúc nào.

Cuộc họp chính sách SNB

Cuộc họp chính sách là thời điểm các quan chức đưa ra quyết định lãi suất

Ngân hàng trung ương Thụy Sĩ (SNB) tổ chức họp 4 lần/năm để đưa ra các quyết định lãi suất vào cuối mỗi quý, sau khi tiến hành đánh giá chuyên sâu về chính sách tiền tệ và dự báo lạm phát trong trung hạn.

Về cơ cấu tổ chức, SNB được hình thành bởi:

- Hội đồng ngân hàng: chịu trách nhiệm giám sát và kiểm soát các hoạt động kinh doanh của SNB, bao gồm 11 thành viên, mỗi người phục vụ nhiệm kỳ bốn năm và tổng số năm hoạt đồng không vượt quá 12 năm.

- Hội đồng thống đốc: cơ quan điều hành và quản lý của ngân hàng với nhiệm vụ là giám sát việc quản lý tài sản, chính sách tiền tệ, cùng với hợp tác quốc tế và ổn định tài chính trong nước.

Sau mỗi cuộc họp, Thống đốc SNB cũng sẽ tổ chức họp báo để giải trình thêm về các quyết định và trả lời một số thắc mắc của truyền thông.

dubaotiente.com