Thế vận hội kết thúc, Tổng thống Macron tiếp tục "ngồi trên đống lửa"

Nguyễn Tuấn Đạt

Junior Analyst

Sau khi Thế vận hội kết thúc, Tổng thống Pháp Emmanuel Macron đang phải đối mặt với áp lực chính trị ngày càng tăng. Cuộc khủng hoảng kinh tế và chính trị vẫn chưa được giải quyết, chính phủ chưa tìm ra được Thủ tướng mới và Quốc hội không ổn định.

Các vấn đề đối với Paris sau Thế vận hội

Mặc dù sự kiện thể thao này đã kết thúc 12 ngày trước và cuộc bầu cử lập pháp cũng đã kết thúc từ đầu tháng 7, nhưng tình hình chính trị và kinh tế ở Pháp vẫn rất căng thẳng. Đặc biệt vào mùa thu, khi người dân Pháp trở lại sau kỳ nghỉ dài tháng 8, đây thường là thời điểm của các cuộc biểu tình, đình công và các cuộc chiến về ngân sách. Cùng với việc nước Pháp đang đối mặt với một đợt sóng nhiệt thực sự, câu chuyện chính trị và kinh tế của quốc gia này cũng không hề "nguội" trong suốt thời gian diễn ra Thế vận hội. Chính trị gia và các bên liên quan phải đối mặt với những bất ổn và tranh cãi không dứt về ngân sách và các vấn đề trọng yếu khác, khiến tình hình càng thêm phức tạp và khó kiểm soát. Điều này được thể hiện qua cụm từ "La rentrée sera chaude", ngụ ý rằng các vấn đề chính trị và kinh tế sẽ trở nên căng thẳng và đầy thách thức.

Tổng thống Pháp Emmanuel Macron đang phải đối mặt với rất nhiều thách thức sau khi tổ chức cuộc bầu cử sớm. Ông đã làm điều này với hy vọng củng cố quyền lực của mình. Tuy nhiên, kết quả không như mong đợi và thay vào đó, Macron lại rơi vào tình thế khó khăn hơn. Quốc hội hiện tại không có đa số ổn định, và nhiều đảng phái đang phản đối ông. Điều này khiến việc thành lập chính phủ trở nên khó khăn, đặc biệt là khi không có ứng viên thủ tướng rõ ràng và được sự đồng thuận từ Quốc hội. Trong bối cảnh đó, Macron phải gặp gỡ các đảng phái và đại diện chính trị để tìm ra giải pháp khả thi cho tình hình này. Nếu ông có thể tạo ra một liên minh mới hoặc tìm ra một thủ tướng có thể điều hành chính phủ hàng ngày và nhận được sự ủng hộ của Quốc hội, thì ông có thể thực hiện các chính sách quan trọng. Tuy nhiên, hiện tại vẫn chưa có nhiều dấu hiệu rõ ràng về ai sẽ là thủ tướng mới của Pháp, và việc này càng trở nên phức tạp bởi sự chia rẽ sâu sắc trong hệ thống chính trị.

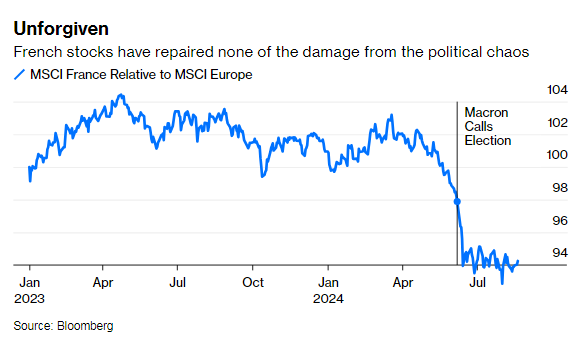

Cổ phiếu Pháp đã giảm giá trị tương đối so với các cổ phiếu khác trong khu vực. Điều này là do nhà đầu tư lo ngại rằng sự chia rẽ và bất ổn chính trị sẽ làm suy yếu nền kinh tế Pháp. Sự sụt giảm này vẫn chưa có dấu hiệu phục hồi, cho thấy rằng thị trường toàn cầu vẫn hoài nghi về tình hình chính trị và kinh tế của Pháp.

Tuy nhiên, điều này không hoàn toàn hợp lý, vì các công ty lớn trong chỉ số chứng khoán của Pháp thường là các tập đoàn đa quốc gia, có hoạt động kinh doanh và thu nhập không phụ thuộc nhiều vào tình hình kinh tế trong nước. Ví dụ, gã khổng lồ LVMH Moet Hennessy Louis Vuitton đã tụt hậu nghiêm trọng so với các đối tác quốc tế kể từ khi tình hình hỗn loạn bắt đầu vào tháng 6. Tuy nhiên, điều thú vị là các nhà đầu tư "bắt đáy" chưa xuất hiện để giúp giá cổ phiếu Pháp phục hồi, trở lại gần hơn với giá trị của các cổ phiếu quốc tế khác. Điều này cho thấy rằng niềm tin của thị trường vẫn chưa quay lại. Quan trọng hơn, chênh lệch lợi suất trái phiếu kỳ hạn 10 năm của Pháp so với trái phiếu Đức hầu như không giảm kể từ vòng bỏ phiếu đầu tiên. Thị trường tài chính rõ ràng không tin tưởng vào tình hình hiện tại ở Pháp, và điều này được phản ánh qua các chỉ số tài chính như chênh lệch lợi suất trái phiếu:

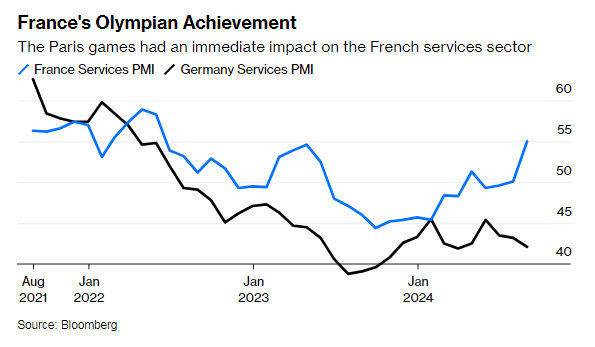

Có một sự cải thiện nhỏ trong tình hình kinh tế Pháp sau khi chỉ số PMI S&P Global xác nhận rằng lĩnh vực dịch vụ đã được thúc đẩy mạnh mẽ từ Thế vận hội. Sau khi Thế Vận Hội kết thúc, lĩnh vực dịch vụ của Pháp tăng trưởng mạnh hơn dự kiến, điều này đã giúp cải thiện một chút chênh lệch lợi suất trái phiếu giữa Pháp và Đức:

Tại sao lại như vậy? Vấn đề chính là Macron không muốn bổ nhiệm một đối thủ chính trị làm thủ tướng, nhưng điều này trở nên khó tránh khỏi vì phe cánh tả đã giành được nhiều ghế hơn so với đảng của ông và các đồng minh tự nhiên của ông trong Quốc hội. Điều này làm cho việc điều hành trở nên phức tạp vì không có đủ sự ủng hộ từ Quốc hội để thực hiện các chính sách của Macron. Macron đã sử dụng Thế Vận Hội như một lý do hợp lý để tạm dừng các hoạt động chính trị trong hai tuần, nhưng hiện giờ thời gian đó đã kết thúc và áp lực đang gia tăng. Trong khi đó, thủ tướng tạm quyền Gabriel Attal đã trình bày một ngân sách hàm ý sự thắt lưng buộc bụng, tức là giảm chi tiêu hoặc tăng thuế, điều mà ông đã hy vọng sẽ để lại cho người kế nhiệm giải quyết. Điều này càng làm cho tình hình tài chính của Pháp trở nên khó khăn hơn, đặc biệt khi chi phí tổ chức Thế Vận Hội đã làm tăng thêm gánh nặng tài chính cho đất nước.

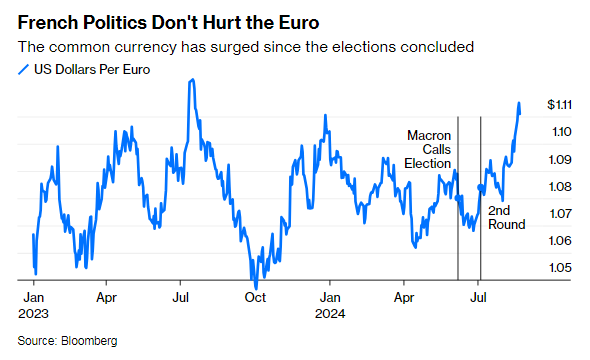

Trong ngắn hạn, sự bế tắc của Pháp không gây thiệt hại cho EUR, đồng tiền này đã tăng giá mạnh kể từ khi cuộc bầu cử thứ hai dẫn đến bế tắc chính trị. Trước đây, thị trường lo ngại rằng nếu Đảng cực hữu (của Marine Le Pen) lên nắm quyền, chính phủ của họ có thể gây ra một cuộc đối đầu với Liên minh châu Âu. Điều này có thể ảnh hưởng tiêu cực đến sự ổn định của eurozone:

Khả năng xảy ra một cuộc khủng hoảng nợ công trong eurozone, tương tự như cuộc khủng hoảng từ năm 2010 đến 2012, là rất thấp. Nguyên nhân là do cả thị trường và các chính trị gia đều nhận thức rõ về những thiệt hại kinh tế nghiêm trọng liên quan đến việc đối đầu với Liên minh châu Âu. Hai ví dụ minh họa cho điều này là: Thứ nhất, nền kinh tế Hy Lạp đã sụp đổ sau khi đối đầu với EU trong cuộc khủng hoảng nợ của họ vào năm 2015. Thứ hai, nền kinh tế của Vương quốc Anh cũng chịu những tác động tiêu cực từ việc rời khỏi EU sau cuộc trưng cầu dân ý Brexit. Những hậu quả này đã khiến cho các chính trị gia hoài nghi về EUR trên khắp châu Âu giờ đây ít muốn đề cập đến khả năng rời khỏi EU, bởi vì họ thấy rõ những hệ quả nghiêm trọng mà điều này có thể gây ra cho nền kinh tế của đất nước họ.

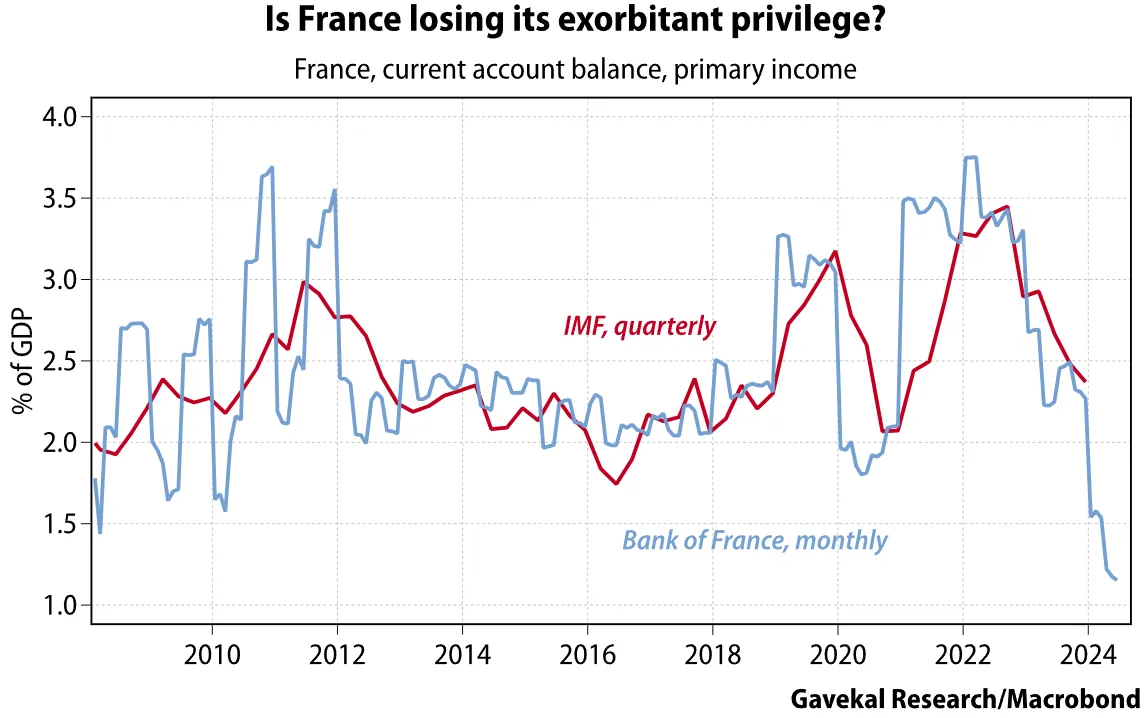

Về lâu dài, sẽ rất nguy hiểm nếu bỏ qua Pháp vì các vấn đề tài chính nước này có thể nghiêm trọng hơn những gì chỉ phản ánh trong chính trị. Cụ thể, Cedric Gemehl từ Gavekal Research chỉ ra rằng cán cân tài khoản vãng lai của nước này đã giảm xuống mức thấp nhất kể từ trước cuộc khủng hoảng tài chính toàn cầu. Gemehl so sánh tình trạng hiện tại của Pháp với phàn nàn của Valery Giscard d’Estaing, cựu Tổng thống Pháp, về việc Mỹ được hưởng “đặc quyền thái quá” nhờ USD là đồng tiền dự trữ toàn cầu. Gemehl cho rằng Pháp hiện đang mất đi “đặc quyền” tương tự mà họ từng có, điều này cho phép Pháp duy trì một cán cân tài khoản vãng lai mạnh ngay cả khi nền kinh tế yếu. Vì vây, không chỉ có vấn đề chính trị, mà còn có vấn đề cơ cấu tài chính sâu rộng hơn đang ảnh hưởng đến nền kinh tế Pháp:

Ngoài ra, tài chính nội bộ cũng có một số vấn đề đáng lo ngại. Trích lời Gemehl:

- Vào năm 2023, quốc gia này đã thâm hụt ngân sách 5.5% GDP, đẩy tỷ lệ nợ trên GDP lên tới 111%. Chiến lược tài khóa trung hạn của chính phủ là cắt giảm thâm hụt xuống 2.9% vào năm 2027. Tuy nhiên, kế hoạch giảm thâm hụt đã tỏ ra quá lạc quan khi mới bắt đầu năm, và trong bối cảnh chính trị hiện tại, kế hoạch này trở nên mong manh và dễ bị ảnh hưởng. Tình trạng chính trị bất ổn và những khó khăn kinh tế có thể làm cho việc đạt được mục tiêu tài khóa trở nên khó khăn hơn.

Mặc dù không có khả năng cao xảy ra một cuộc khủng hoảng ở toàn bộ eurozone, nhưng Pháp vẫn có nguy cơ gặp khủng hoảng tài chính riêng. Điều này có thể xảy ra vì tình hình chính trị không ổn định, đặc biệt là khi Đảng cực hữu của Marine Le Pen đang trở thành đảng chính trị lớn nhất ở Pháp. Thị trường tài chính vẫn không tin tưởng rằng các vấn đề tài chính và chính trị của Pháp có thể được giải quyết hiệu quả. Sự không chắc chắn về việc thành lập chính phủ và các chính sách phù hợp đang làm gia tăng sự lo lắng trên thị trường. Mặc dù tình hình chính trị và kinh tế hiện tại của Pháp có thể khiến các nhà đầu tư lo lắng, nhưng nếu bạn tin rằng Tổng thống Macron có thể vượt qua khó khăn và xây dựng một chính phủ hiệu quả cùng với các chính sách hợp lý, thì vẫn còn cơ hội để đầu tư vào thị trường Pháp.

Tình hình spread tín dụng ở thời điểm hiện tại

Sự phục hồi của trái phiếu doanh nghiệp Mỹ sau sự hỗn loạn của thị trường trong tháng này, cùng với khả năng bắt đầu cắt giảm lãi suất của Fed, sẽ khiến spread tín dụng hẹp hơn. Tuy nhiên, thật khó để chỉ số này thu hẹp nhiều hơn nữa vì các yếu tố khác bao gồm tình hình kinh tế, chính trị, và rủi ro thị trường cũng đang ảnh hưởng.

Quan trọng nhất, liệu Fed có thực sự cắt giảm lãi suất mạnh như nhiều người mong đợi hiện nay hay không? Jerome Powell có thể sẽ trả lời câu hỏi này trong bài phát biểu chính sách quan trọng của mình tại Jackson Hole. Nhưng như nhiều nhà bình luận chỉ ra, kỳ vọng của thị trường là một cuộc hạ cánh mềm của nền kinh tế, trong khi Fed có thể sẽ phải đối mặt với một cuộc hạ cánh cứng.

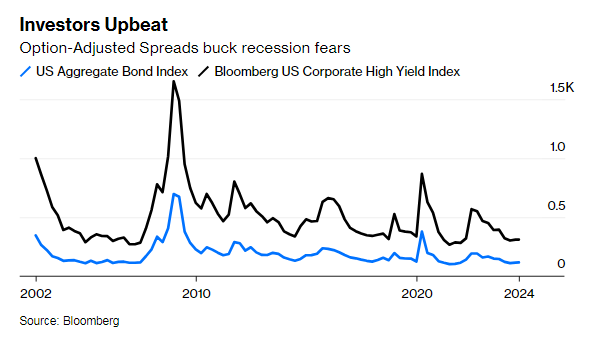

Để đánh giá sự lạc quan của các nhà đầu tư, Diana Iovanel của Capital Economics đã phân tích hiệu suất lịch sử của chỉ số này. Lần cuối cùng spread tín dụng thấp như năm nay trong một thời gian dài là vào giữa những năm 2000, trước Cuộc khủng hoảng tài chính toàn cầu:

Iovanel nói thêm rằng ngay cả sau những động thái gần đây, chênh lệch tín dụng của tất cả các trái phiếu doanh nghiệp, ngoại trừ nhóm CCC yếu nhất trở xuống, vẫn nằm trong nhóm thấp nhất kể từ năm 1997. Bất chấp những lo ngại về khả năng xảy ra suy thoái kinh tế, mức chênh lệch tín dụng thấp cho thấy rằng nhà đầu tư vẫn duy trì sự lạc quan về nền kinh tế Mỹ, phản ánh niềm tin vào khả năng phục hồi của nền kinh tế.

Các yếu tố như cung cầu trái phiếu, cuộc bầu cử và rủi ro địa chính trị sẽ định hình thị trường và tạo ra cơ hội đầu tư. Các nhà đầu tư có thể tận dụng sự biến động để tìm kiếm cơ hội mua vào khi giá trị trái phiếu giảm hoặc khi tình hình chính trị và kinh tế trở nên rõ ràng hơn:

- Cũng có thể có một số biến động xung quanh cuộc bầu cử Mỹ vào tháng 11. Trong thời gian biến động này, các nhà đầu tư có thể tìm thấy cơ hội để mua trái phiếu khi giá giảm. Những khoảng thời gian biến động tạo ra cơ hội để mua tài sản với giá hấp dẫn hơn, đặc biệt nếu giá đã giảm do phản ứng quá mức của thị trường. Sau đó, các yếu tố kỹ thuật, chẳng hạn như cầu vượt cung hoặc các yếu tố khác, sẽ giúp ổn định và khôi phục spread tín dụng.

Mặc dù chính sách tiền tệ vẫn đang thắt chặt, nguồn cung trái phiếu vẫn ổn định và điều kiện tài chính tổng thể vẫn dễ dàng. Sự dồi dào của vốn tư nhân cho thấy rằng thị trường vẫn có sẵn tài chính để hỗ trợ hoạt động đầu tư và cung cấp, điều này là một yếu tố tích cực trong bối cảnh hiện tại.

Hoạt động M&A (Mua lại và sáp nhập) đang gia tăng, điều này là dấu hiệu của sự phục hồi trên thị trường tài chính. Một ví dụ cụ thể là giao dịch trị giá 36 tỷ USD giữa Mars và Kellanova, đây là một giao dịch lớn cho thấy sự phục hồi trong hoạt động mua bán và sáp nhập. Mặc dù hoạt động M&A đang gia tăng, những hoạt động này chủ yếu chỉ tập trung vào các lĩnh vực như năng lượng/kim loại và công nghệ/AI. Tuy nhiên, các lĩnh vực khác như bán lẻ, truyền thông và REITs vẫn đang đối mặt với khó khăn, điều này ảnh hưởng đến hoạt động M&A trong các lĩnh vực này.

Mặc dù có sự lạc quan trên thị trường, vẫn có những dấu hiệu cảnh báo về sức mạnh tài chính của một số công ty chủ chốt. Sự suy giảm sức mạnh tài chính bắt đầu gây ra phản ứng lớn trong giá cổ phiếu của các công ty như Nike, McDonald’s, Starbucks, Airbnb, và Home Depot. Các công ty này đang gặp khó khăn trong việc duy trì hoặc quản lý nợ của mình, đây có thể là dấu hiệu của sự yếu kém tài chính. Đồng thời các nhà đầu tư thường không nhận ra các rủi ro tiềm ẩn liên quan đến sức khỏe tài chính của các công ty này.

Tình hình sức khỏe tài chính của các công ty này đang gặp khó khăn

Hiện tại, có nhiều kỳ vọng rằng nền kinh tế sẽ phục hồi nhờ việc nới lỏng chính sách tiền tệ. Khi chính sách tiền tệ được nới lỏng, lãi suất giảm có thể giúp duy trì hoặc làm hẹp spread tín dụng. Điều này thường có lợi cho thị trường trái phiếu doanh nghiệp vì rủi ro tài chính có vẻ thấp hơn. Tuy nhiên, có một mâu thuẫn trong kỳ vọng này. Nếu Fed quyết định giảm lãi suất mạnh mẽ (ví dụ, giảm 100 bps) trước cuối năm, điều này thường cho thấy nền kinh tế đang gặp khó khăn nghiêm trọng. Nếu điều này xảy ra, spread tín dụng sẽ mở rộng, vì nhà đầu tư có thể trở nên lo ngại hơn về rủi ro tài chính.

Bloomberg