Thống đốc BoJ đối mặt với thực tế rằng bình thường hóa chính sách sẽ là quá trình chông gai với JPY

Đức Nguyễn

FX Strategist

Thống đốc Ngân hàng Nhật Bản Kazuo Ueda đã nhận được lời nhắc nhở kịp thời về những cạm bẫy mà ông phải đối mặt khi cố gắng rón rén tiến tới bình thường hóa chính sách mà không làm gián đoạn thị trường.

JPY bất ngờ suy yếu sau khi BoJ tuyên bố nới lỏng chính sách kiểm soát đường cong lợi suất vào thứ Ba, do không đáp ứng được kỳ vọng của các nhà đầu tư về một dấu hiệu rõ ràng hơn về tiến trình thắt chặt chính sách.

Tuy nhiên, ngay cả khi hành động vào thứ Ba có phần là vấp ngã, nó đã đưa Nhật Bản đến gần hơn với việc bình thường hóa chính sách sau nhiều thập kỷ thử nghiệm nới lỏng định lượng, lãi suất âm và kiểm soát đường cong lợi suất.

Theo Takahide Kiuchi, nhà kinh tế tại Viện nghiên cứu Nomura, “ông Ueda đang cố gắng đi chậm để tránh gây sốc cho thị trường tài chính. Ông đang muốn nói linh hoạt hóa YCC không trực tiếp liên quan đến bình thường hóa chính sách, nhưng không nghi ngờ gì nữa, đó là con đường ông muốn hướng tới và ông có quyền làm vậy.”

Thoạt nhìn, hành động của người đứng đầu BOJ có vẻ giống như một phản ứng nửa vời trước áp lực thị trường đã đẩy đồng Yên xuống mức thấp nhất trong năm và lợi suất trái phiếu lên mức cao nhất trong một thập kỷ.

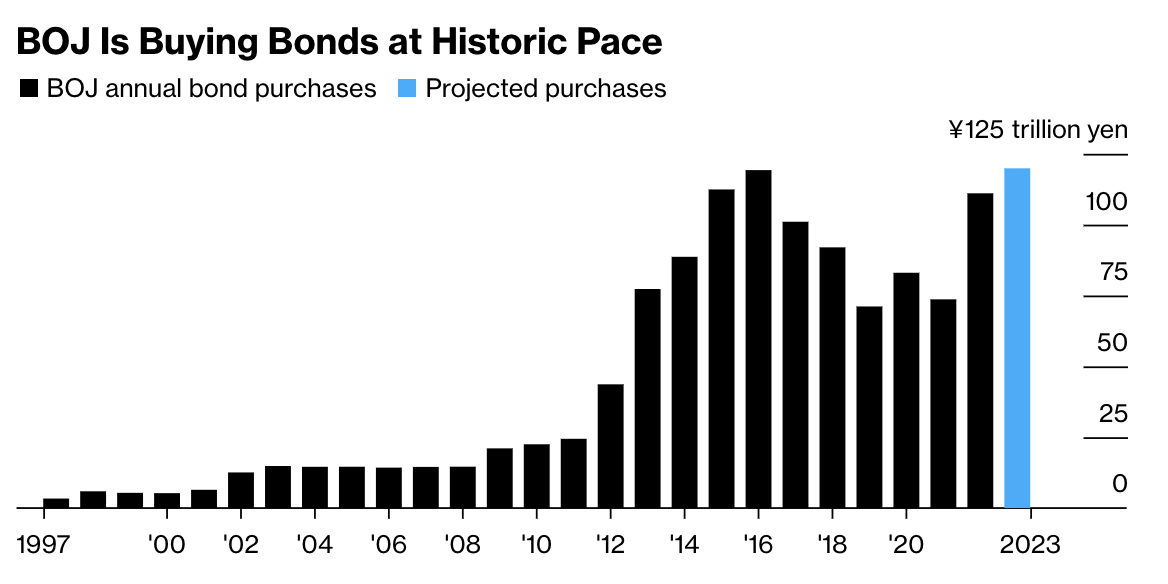

Xét theo khía cạnh này, sự điều chỉnh của thống đốc Ueda dường như nhằm mục đích cho phép lợi suất trái phiếu tăng nhiều hơn để giảm bớt nguồn lực mua trái phiếu mà BOJ phải sử dụng hết để bảo vệ chương trình kiểm soát đường cong lợi suất của mình. Ngân hàng trung ương đang trên đà đạt lượng mua trái phiếu kỷ lục 119 nghìn tỷ yên (790 tỷ USD) vào năm 2016, một số tiền được coi là không bền vững vào thời điểm đó.

Việc cho phép lợi suất cao hơn cũng sẽ hỗ trợ đồng Yên, từ đó giúp chính phủ tiết kiệm được công việc phải chi thêm USD để can thiệp ngăn chặn nội tệ trượt giá. Tuy nhiên, sự suy yếu bất ngờ của JPY vào thứ Ba đã cho thấy một thực tế về khó khăn trong nỗ lực điều chỉnh chính sách nhằm đáp ứng phản ứng mong muốn của thị trường.

Ông Ueda đã thực hiện nhiệm vụ khó khăn là cố gắng phá bỏ thử nghiệm chính sách tiền tệ đầy tham vọng nhất của thế kỷ mới mà không làm đảo lộn thị trường toàn cầu hoặc xóa sạch tác động của hơn một thập kỷ mua trái phiếu quy mô lớn.

Lãi suất có như không của BOJ đã giúp neo lợi suất trái phiếu trên toàn thế giới và việc cắt giảm đột ngột các biện pháp kích thích sẽ gây áp lực lên họ. Nó cũng có nguy cơ tạo ra một dòng vốn đầu tư hồi hương về thị trường Nhật Bản.

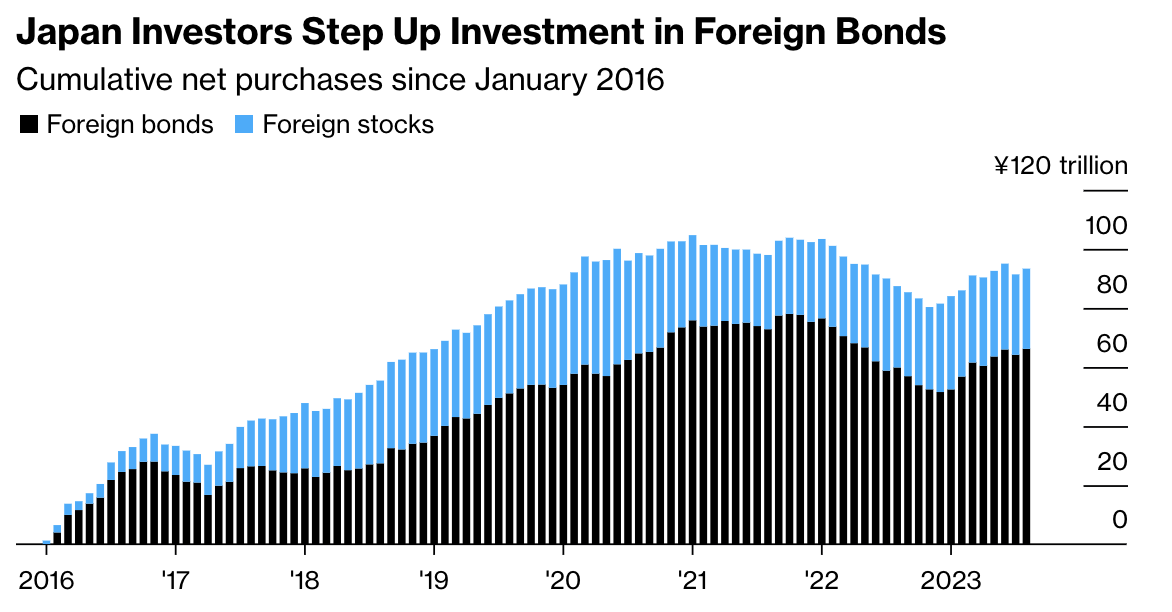

Kể từ năm 2016, khi BOJ áp dụng biện pháp kiểm soát đường cong lợi suất và lãi suất âm, các nhà đầu tư Nhật Bản đã tích lũy 66 nghìn tỷ JPY trái phiếu nước ngoài, bao gồm trái phiếu Mỹ, Pháp và Úc. Lợi suất nội địa tiếp tục tăng sẽ đe dọa kích hoạt dòng vốn hồi hương và gây tổn thất sâu sắc ở các thị trường này.

Ayako Sera, chiến lược gia thị trường tại Sumitomo Mitsui, cho biết nếu chênh lệch lợi suất kỳ hạn 10 năm giữa Mỹ và Nhật Bản thu hẹp xuống còn khoảng 3%, đó có thể là mức “các nhà đầu tư địa phương sẽ ở lại Nhật Bản thay vì chấp nhận rủi ro tiền tệ ở nước ngoài. Nhật Bản hiện đang bỏ qua rủi ro lạm phát trong tương lai. Nếu có dấu hiệu cho thấy chênh lệch lãi suất thực bị thu hẹp, nó sẽ có tác động lớn hơn đến dòng tiền chảy ra khỏi danh mục đầu tư từ Nhật Bản hơn là lãi suất danh nghĩa.”

Việc thu hẹp gói kích thích khổng lồ của BOJ là nhiệm vụ không ai muốn đảm nhận tại ngân hàng. Cựu Phó Thống đốc Masayoshi Amamiya, một trong những kiến trúc sư chủ chốt của YCC, đã từ chối chứng thống đốc bất chấp kỳ vọng rất lớn và truyền thông địa phương đưa tin rằng ông đã được bổ nhiệm vào vị trí này.

Thay vào đó, công việc đó rơi vào tay ông Ueda, một học giả trước đây từng làm việc trong hội đồng khi BoJ đưa ra lãi suất bằng 0 – được coi vào thời điểm đó là một động thái cấp tiến. Ông đã giúp đưa ra định hướng chính sách vào thời điểm đó và ông đã bỏ phiếu phản đối việc tăng lãi suất sớm 20 năm trước.

Mặc dù điều đó có thể tạo ấn tượng rằng ông Ueda dovish, nhưng ông đã cố gắng thúc đẩy BOJ đi theo con đường hướng tới bình thường hóa với tốc độ nhanh hơn dự kiến. Ông đã đơn giản hóa định hướng vào tháng 4 và tăng gấp đôi giới hạn lợi suất vào tháng 7.

Hành động mới nhất - cho phép lợi suất biến động nhiều hơn mà không có giới hạn cứng - là một sự điều chỉnh khác nhằm tạo ra một hình thức ấn định giá của các lực lượng thị trường trong một không gian gần như không có họ. Điều đó chắc chắn đúng trong nhiệm kỳ của cựu Thống đốc Haruhiko Kuroda khi BOJ đã tích lũy được hơn một nửa trái phiếu chính phủ Nhật Bản lưu hành và một lượng tài sản lớn hơn nền cả kinh tế trong nỗ lực kích thích sau nhiều thập kỷ giảm phát.

Ông Ueda càng có thể khiến lợi suất biến động phù hợp với các nguyên tắc cơ bản của thị trường thì ông càng có thể xoay trục khỏi các biện pháp kích thích lớn mà không gây biến động mạnh trên thị trường.

"Công việc đầy thử thách"

Theo Ayako Fujita, kinh tế trưởng thị trường Nhật Bản tại JPMorgan Securities Japan, “ông Ueda đang rất thận trọng thực hiện những thay đổi trong chính sách từng chút một và tôi cho rằng đó là cách tiếp cận duy nhất có thể thực hiện với tư cách thống đốc BOJ lúc này. Bạn không chỉ phải xem xét lạm phát, nền kinh tế và hệ thống tài chính mà còn phải nhận thức được tác động tiềm tàng của thị trường và tình hình tài khóa của chính phủ. Đó là một công việc đầy thử thách.”

Giữ chính phủ đứng về phía mình có thể trở thành một thách thức ngày càng tăng đối với thống đốc khi ông tiến gần hơn đến việc loại bỏ lãi suất âm, một động thái có thể đẩy chi phí đi vay của chính phủ và người mua nhà lên cao.

“Xử lý vấn đề chính trị là điểm yếu nhất của BOJ. Ông Ueda chưa được kiểm tra đầy đủ về điều đó.”

Thủ tướng Fumio Kishida, người mà uy tín đang giảm sút một phần do cách ông xử lý lạm phát, sắp công bố một gói biện pháp mới nhằm giảm bớt tác động của giá cả cao hơn đối với các hộ gia đình và doanh nghiệp.

Tăng trưởng tiền lương mạnh hơn là yếu tố còn thiếu có thể giúp ông Ueda bình thường hóa chính sách và tránh phản ứng dữ dội về chính trị. Lương đang tăng với tốc độ nhanh hơn nhưng vẫn chậm hơn lạm phát, khiến cử tri bất mãn.

Ông có đề cập tăng vòng đàm phán lương mùa xuân năm tới sẽ là sự kiện quan trọng với BoJ khi họ đánh giá xu hướng lương. Với kết quả được công bố vào tháng 3, các nhà kinh tế đang dự báo tháng 4 là tháng Nhật Bản sẽ thoát khỏi lãi suất âm.

Bloomberg