- Tâm lý người tiêu dùng GfK tháng 5 của Đức -25.7 (dự kiến là -27.9)

- Trước đó: -29.5

Tinh thần của người tiêu dùng Đức đã tăng lên vào tháng 5 khi giá năng lượng giảm và tăng lương đang giúp cải thiện tình trạng của các hộ gia đình.

Cục Thống kê Úc:

Số liệu bán lẻ là trọng tâm, cho thấy chi tiêu hộ gia đình phục hồi. Đây sẽ là lập luận phản đối việc cắt giảm lãi suất của RBA trong thời gian tới.

Bất chấp những câu chuyện của ABS, phản ứng của thị trường đang nghiêng về việc cắt giảm giá để RBA cắt giảm lãi suất.

AUD/USD tăng một chút:

Niêm tin của người tiêu dùng Pháp được cải thiện đôi chút trong tháng nhưng số liệu vẫn tiếp tục duy trì quanh mức được nhìn thấy lần cuối vào năm 2013.

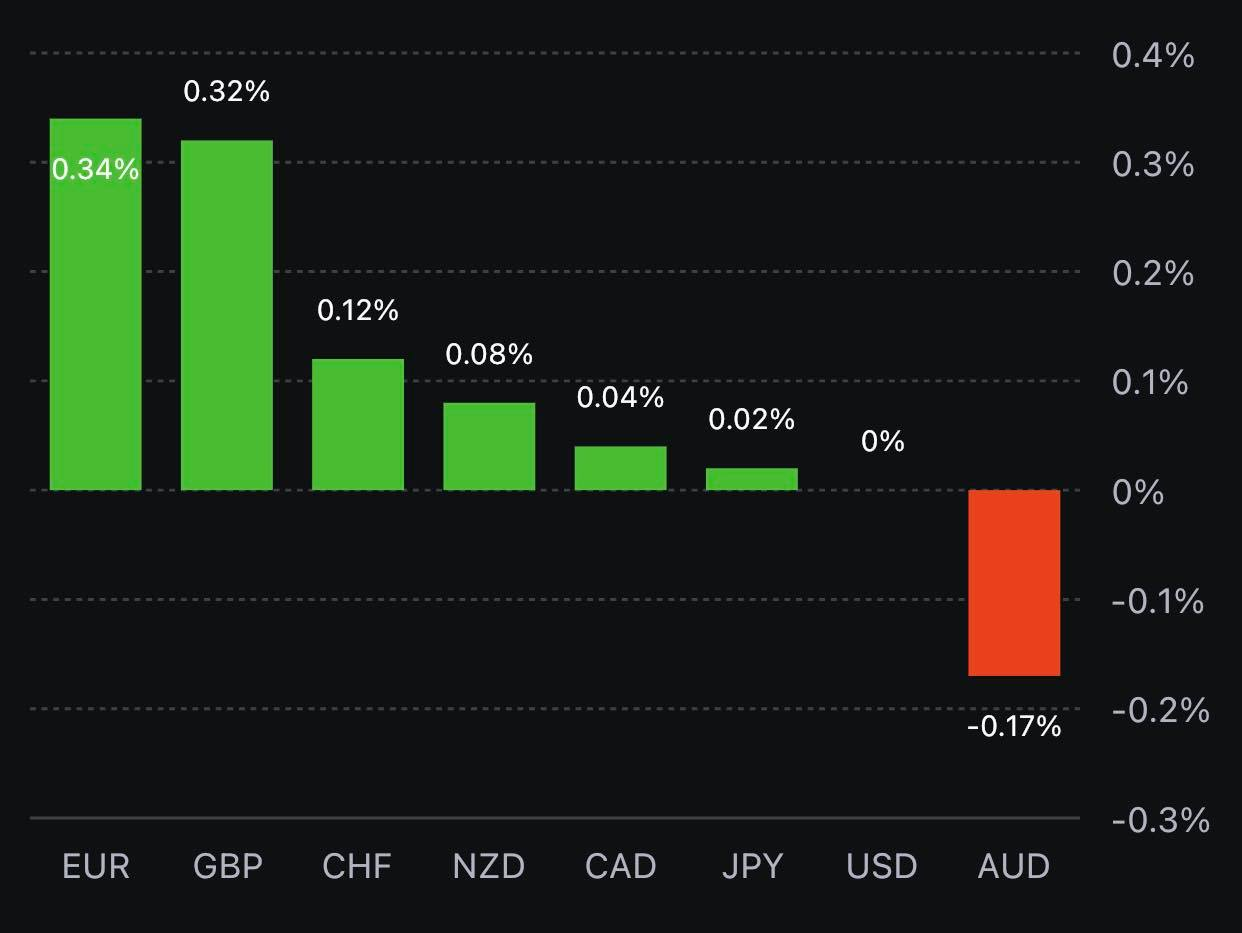

EUR là đồng tăng mạnh nhất so với USD, EURUSD hiện đang dao động quanh 1.1009.

Đồng bảng Anh theo sát nút, GBPUSD dao động quanh 1.2446.

DXY suy yếu nhẹ hiện đang dao động quanh mức 101.65.

Theo ngân hàng trung ương Singapore, triển vọng kinh tế của Singapore ngày càng trở nên không chắc chắn do các điều kiện tài chính thắt chặt hơn ảnh hưởng đến nhu cầu toàn cầu và việc mở cửa trở lại của Trung Quốc không giúp ích gì nhiều ngoài việc thúc đẩy du lịch.

Cơ quan tiền tệ Singapore cho biết trong Đánh giá kinh tế vĩ mô sáu tháng một lần được công bố hôm thứ Tư: “Với sự gia tăng căng thẳng trong ngành ngân hàng trên thị trường toàn cầu kể từ tháng 3, các điều kiện cho vay dự kiến sẽ còn thắt chặt hơn nữa, dẫn đến tăng trưởng tín dụng giảm mạnh hơn và hoạt động kinh tế yếu hơn trong giai đoạn tới.”

Tinh thần của người tiêu dùng Đức đã tăng lên vào tháng 5 khi giá năng lượng giảm và tăng lương đang giúp cải thiện tình trạng của các hộ gia đình.

Theo thành viên Hội đồng quản trị, ông Boris Vujcic, Ngân hàng Trung ương châu Âu phải tăng chi phí vay hơn nữa vì áp lực lạm phát vẫn còn quá cao.

“Lạm phát đang giảm, nhưng lạm phát cơ bản vẫn ở mức cao,” ông nói với tờ báo Delo của Slovenia hôm nay. “Chúng tôi không có lựa chọn nào khác ngoài việc tiếp tục tăng lãi suất. Chúng tôi sẽ phải làm điều này cho đến khi chúng tôi thấy một sự thay đổi thật sự trong xu hướng.”

13:00 - Tâm lý người tiêu dùng GfK tháng 5 của Đức

13:45 - Niềm tin tiêu dùng tháng 4 của Pháp

15:00 - Thụy Sĩ Tháng 4 Tâm lý nhà đầu tư Credit Suisse

17:00 - Báo cáo doanh số bán lẻ CBI tháng 4 tại Vương quốc Anh

18:00 - Đơn xin thế chấp bằng MBA của Hoa Kỳ vào ngày 21 tháng 4

BTC hiện đang dao động trên mức 28,300 sau khi tăng mạnh vào rạng sáng hôm nay. Bên cạnh đó, đồng bạc xanh suy yếu nhẹ, đang giảm giá so với EUR và GBP.

Thị trường trầm lắng vì không có nhiều tin tức và dữ liệu kinh tế quan trọng, DXY hiện đang đi ngang ở mức 108.00.

Dầu tăng vào thứ Tư sau khi giảm hơn 2% trong phiên trước đó do các báo cáo về dự trữ dầu thô và nhiên liệu của Mỹ giảm khiến các nhà đầu tư tập trung trở lại vào nhu cầu mạnh mẽ tại quốc gia tiêu thụ dầu hàng đầu thế giới.

Dầu thô Brent tăng 30 cent, tương đương 0.4%, lên 81.07 USD/thùng. Dầu thô WTI tăng 39 cent, tương đương 0.5%, lên 77.46 USD/thùng.

Dự trữ dầu thô của Mỹ giảm khoảng 6.1 triệu thùng trong tuần trước, theo các nguồn tin thị trường trích dẫn số liệu của Viện Dầu mỏ Mỹ (API) hôm thứ Ba. Các nhà phân tích đã dự đoán tồn kho dầu thô sẽ giảm khoảng 1.5 triệu thùng.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/6B7K6EZSVZJWNG5NUYDW5C2LSE.jpg)

Theo một cuộc khảo sát mới, các công ty Mỹ ở Trung Quốc ngày càng bi quan về mối quan hệ giữa Washington và Bắc Kinh khi căng thẳng địa chính trị leo thang, ngay cả khi họ có quan điểm tích cực hơn về sự phục hồi kinh tế của quốc gia.

Khoảng 87% số người được hỏi trong một cuộc khảo sát nhanh được thực hiện vào tuần trước cho biết họ có cái nhìn bi quan và tiêu cực về mối quan hệ Mỹ-Trung, theo cuộc khảo sát được Phòng Thương mại Mỹ tại Trung Quốc công bố hôm thứ Tư. Con số này cao hơn 14% so với cuộc thăm dò trước đó của phòng.

Sau phiên giảm mạnh ngày hôm qua, dầu thô hiện giao dịch ổn định trong phạm vi từ $77- $77.5/thùng

Thông tin từ CNBC cho biết:

Chứng khoán châu Á trái chiều sau khi chứng khoán Mỹ lao dốc trước lo ngại về cuộc khủng hoảng ngân hàng chưa hoàn toàn lắng xuống, sau báo cáo gây thất vọng của First Republic Bank và các động thái không mấy khả quan của ngân hàng này.

Tuy nhiên, HĐTL chứng khoán Hoa Kỳ lại tăng sau các dữ liệu tích cực từ báo cáo thu nhập quý 1 của Microsoft và Google.

USDJPY hiện đang giao dịch quanh 133.48 khi

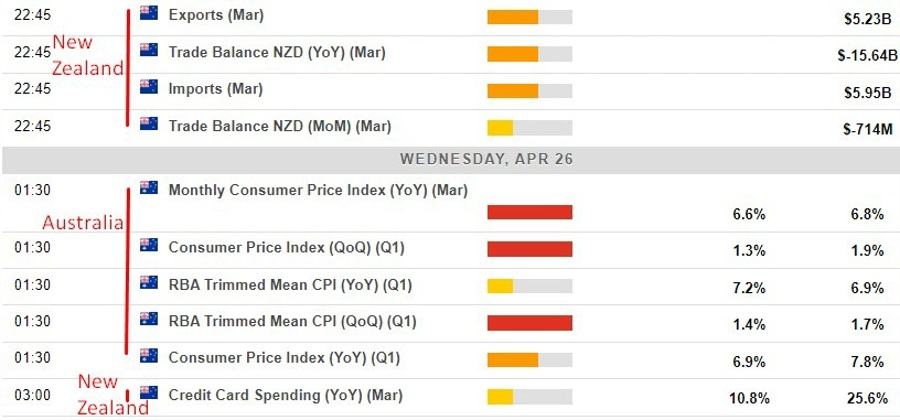

CPI toàn phần trong Q1:

CPI điều chỉnh trung bình của RBA: +1.2% q/q (dự báo +1.4%, trước đó: +1.7%)

Thống đốc BOJ Ueda:

Úc sẽ tổ chức hội nghị thượng đỉnh các nhà lãnh đạo QUAD vào ngày 24 tháng 5. Tổng thống Hoa Kỳ Biden cũng sẽ tham dự sự kiện này.

Chứng khoán có phiên giảm mạnh nhất trong hơn 1 tháng qua sau báo cáo tài chính gây thất vọng từ First Republic Bank, với lượng tiền gửi -40% xuống còn hơn $100 tỷ trong quý 1. Ngân hàng này dự kiến sẽ cắt giảm hơn 20% lực lượng lao động và bán các tài sản với tổng trị giá $100 tỷ trong quý 2 để cơ cấu lại bảng cân đối kế toán. Kết phiên, cổ phiếu của FRB giảm hơn 49%. Cổ phiếu các ngân hàng khu vực cũng không mấy tích cực, với chứng chỉ quỹ ETF giảm 4.21%. Ngoài ra, mặc dù doanh số bán nhà tháng 3 vượt dự kiến (683K so với dự báo là 633K) nhưng báo cáo niềm tin tiêu dùng và chỉ số phi sản xuất Fed Richmond tháng 4 thấp hơn kỳ vọng (lần lượt đạt 101.3 và -10 so với dự báo là 104.1 và -8) đã khiến thị trường lo lắng nhiều hơn về một nền kinh tế hạ nhiệt vào cuối năm. Thị trường hạ kỳ vọng xuống 75% cơ hội Fed tăng lãi suất, từ mức gần như chắc chắn (hơn 90%) trước đó.

Trên thị trường FX, sau ba phiên giảm liên tiếp, các dữ liệu kinh tế từ Hoa Kỳ đã hỗ trợ USD tăng trên diện rộng, ngoại trừ với JPY dù lợi suất đồng loạt giảm. JPY là đồng tiền duy nhất tăng so với USD (+52.7 pip) khi kỳ vọng tăng lãi suất từ Fed giảm xuống. Ngược lại, AUD đóng cửa giảm hơn 69 pip và là đồng tiền yếu nhất so với đồng bạc xanh trong ngày giao dịch thứ Ba.

Vàng tăng giá và trong ngày có lúc chạm ngưỡng 2K, hưởng lợi từ dòng tiền gửi chuyển sang các tài sản trú ẩn an toàn và lợi suất đồng loạt giảm. Chốt phiên, vàng tăng $7.89 lên $1996.74/oz. Lợi suất 2 năm và 10 năm lần lượt giảm hơn 13bp và 9bp xuống 3.957% và 3.403%. Dầu đóng cửa giảm gần $1.7 xuống $77.07/thùng.

Dữ liệu lạm phát quý 1 của Úc sẽ được công bố vào hôm nay:

Nhận định của TD:

Thông tin từ Bloomberg:

Nhận định của nhà phân tích tại Ngân hàng Saxo cho thấy:

Saxo kết luận:

Trận động đất cách thành phố Lower Hutt, New Zealand khoảng 185 km, theo hướng Đông Bắc với độ sâu 20 km

Dữ liệu thương mại từ New Zealand cho tháng 3 năm 2023

Thương mại đã có một bước nhảy vọt so với tháng Hai. Sự gia tăng trong nhập khẩu là một dấu hiệu phả ánh sức mạnh của nền kinh tế New Zealand.

RBNZ đề xuất:

RBNZ dường như đang tiến gần hơn đến kế hoạch nới lỏng chính sách.

RBNZ cho biết:

Quan chức ECB Fitch đã phát biểu vào hôm thứ Ba:

Nhà kinh tế trưởng của BOE Huw Pill cho biết người dân Anh cần chấp nhận rằng họ đang nghèo hơn:

Pill cho biết một số áp lực thúc đẩy lạm phát cao có thể sẽ tiêu tan trong những tháng tới:

Thu nhập của Microsoft:

Cổ phiếu của Microsoft đóng cửa ở mức $275.56 (+4.20%).

Cổ phiếu của Alphabet giao dịch tăng khoảng 4.1% sau khi kết phiên.

Các báo cáo thu nhập khác:

Texas Instruments:

Cổ phiếu của Texas Instruments giảm xuống $167.50 sau khi đóng cửa tại $169.39.

Visa:

Cổ phiếu Visa +$4.65 (+2.03%) lên $234 sau khi kết phiên.

Chipotle:

Cổ phiếu Chipotle giao dịch +3%, ở mức $1837.72

Cổ phiếu của Ngân hàng PacWest đã tăng tới 10% trong phiên sau báo cáo tiền gửi phù hợp với ước tính, đạt $28.19 tỷ so với dự báo là $28.53 tỷ. Lượng tiền gửi đã tăng $700 triệu kể từ cuối quý này.

Tuy nhiên, vấn đề từ ngân hàng này nếu muốn được giải quyết triệt để sẽ cần sự vào cuộc của Nhà Trắng và các cơ quan quản lý.

MUFG Research duy trì vị thế mua EUR/USD từ mức 1.10950, chờ đợi cặp tỷ giá di chuyển tới 1.1350 và dừng tại 1.0750.

Thống đốc Jerome Powell và Fed một lần nữa lại phải đối mặt với câu chuyện khủng hoảng trong hệ thống ngân hàng.

Mọi chuyện dường như đã lắng xuống cho đến khi sự việc về FRB nổ ra và một lần nữa yêu cầu sự giúp đỡ từ bên ngoài để giải quyết vấn đề. Nếu không được xử lý triệt để, thị trường sẽ phải chứng kiến một đợt căng thẳng ngân hàng mới diễn ra và khả năng cung cấp tín dụng cũng sẽ yếu hơn.

Giải pháp tốt nhất có thể xoa dịu thị trường lúc này là việc FRB được tiếp quản bởi một ngân hàng khác.

Vấn đề là không có ngân hàng nào chịu bỏ ra một số tiền lớn để mua lại FRB, với khoản lỗ nắm giữ đến ngày đáo hạn là $4.8 tỷ đô và vốn hóa thị trường chỉ ở mức $2.8 tỷ. Đối với các cổ đông của ngân hàng, họ cũng sẽ không chấp nhận mức giá $1/CP trong khi ngưỡng giao dịch hiện tại là $9.39/CP.

Các quan chức Nhà Trắng và Bộ Tài chính đã tổ chức nhiều cuộc đàm phán với FRB gần đây và chính quyền lo ngại rằng sẽ không còn nhiều thời gian để khắc phục tình hình.Trước đó, Nhà Trắng đã không bày tỏ nhiều lo lắng về sự hỗn loạn lây lan sang các khu vực lân cận cho đến khi sự vụ của PacWest nổ ra. Nếu nguồn tiền gửi không đạt kỳ vọng, rắc rối có thể lớn hơn. Việc giảm 10% y/y tiền gửi có thể hỗ trợ ổn định tâm lý thị trường.

Không chắc liệu FRB có thể thoát khỏi mớ hỗn độn này và kéo dài thời gian hoạt động hay không, nhưng thị trường đang dự đoán sớm muộn gì họ cũng cần một bên thu mua lại.

Bloomberg báo cáo rằng FRB đang cân nhắc bán một lượng tài sản lên tới $100 tỷ và có thể tăng vốn chủ sở hữu.

Bất chấp sự kiện vừa diễn ra, các ngân hàng khu vực vẫn ổn định với chứng chỉ quỹ ETF -3.9%. Tuy nhiên, tình hình dường như đang xấu đi và cần phải tiếp tục quan sát xem rắc rối này có xuất hiện trên diện rộng hay không.

Thông tin từ ECB cho biết:

Thị trường hiện đang ủng hộ việc +25bp với xác suất là 70%. Dữ liệu CPI sơ bộ tháng 4 sẽ được công bố vào thứ Sáu và hỗ trợ rất nhiều trong việc xác định hướng đi đúng đắn hơn cho ECB. Quyết định chính sách chính thức sẽ được công bố vào thứ Năm tuần sau.