Chánh văn phòng nội các Nhật Bản Matsuno thông báo.

- Nhật Bản sẽ dỡ bỏ các biện pháp kiểm soát biên giới liên quan đến dịch COVID-19 từ nửa đêm ngày 29 tháng 4 (theo giờ Nhật Bản)

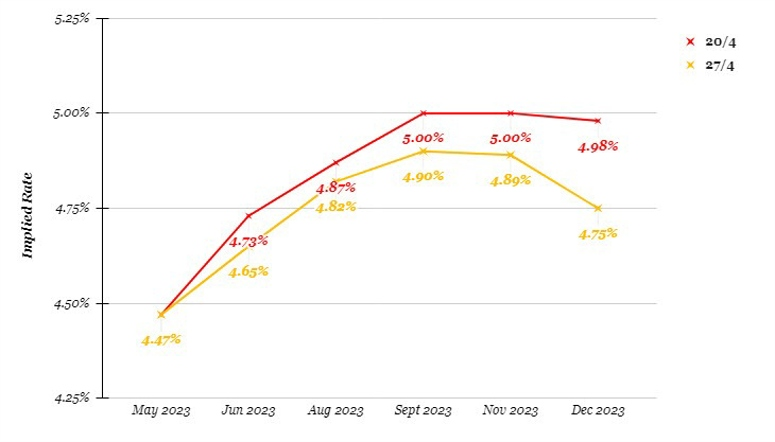

Các nhà giao dịch đang định giá xác suất cắt giảm lãi suất 50 điểm cơ bản là ~65%.

Gánh nặng đang đè lên vai của Fed. Họ có một quyết định rất, rất quan trọng cần đưa ra ngày hôm nay. Việc cắt giảm lãi suất gần như chắc chắn, nhưng câu hỏi lớn là cắt giảm bao nhiêu? Họ đã gợi ý về khả năng cắt giảm 25 điểm cơ bản kể từ Jackson Hole, nhưng thị trường dường như không mấy tin tưởng. Ngay cả khi đó là mức cắt giảm được "dự báo" theo ước tính của các nhà kinh tế, nhưng các nhà giao dịch vẫn đang tiếp tục kỳ vọng cho việc cắt giảm 50 điểm cơ bản.

Vậy, Fed sẽ làm gì vào cuối ngày hôm nay?

Dù bằng cách nào, thị trường chắc chắn sẽ thất vọng. Và như trường hợp khi cảm xúc đó lan tỏa trên thị trường, hãy chuẩn bị cho những phản ứng và biến động mạnh mẽ trên thị trường

Lập luận cho việc cắt giảm 25 điểm cơ bản là điều mà các nhà hoạch định chính sách của Fed đã vạch ra kể từ Jackson Hole. Quá trình suy yếu của lạm phát đang bắt đầu diễn ra nhưng vẫn diễn ra khá chậm. Và có một số dấu hiệu hạ nhiệt trong điều kiện thị trường lao động, nhưng nó vẫn phần lớn phù hợp với kịch bản "hạ cánh mềm" của họ.

Vậy, tại sao cần phải thúc đẩy việc cắt giảm 50 điểm cơ bản?

Thị trường đang cố gắng ép buộc các nhà hoạch định chính sách của Fed làm theo ý mình bằng cách chứng tỏ rằng Fed đang hành động chậm trễ. Họ đã cố gắng gây áp lực vào đầu tháng 8 và điều đó đã không hiệu quả. Vì vậy, có rủi ro là đợt tháo chạy khỏi carry trade có thể tái diễn nếu Fed gây thất vọng cho một số bộ phận nhà đầu tư

Nick Timiraos, người theo dõi sát sao NHTW này, đã góp phần vào sự thiếu quyết đoán trên thị trường với bài viết của ông vào tuần trước. Và ông ấy đã bổ sung thêm thông tin vào ngày hôm qua.

Lập luận cho việc cắt giảm 50 điểm cơ bản là Fed có thể cảm thấy thoải mái hơn khi bắt đầu với một động thái táo bạo hơn một chút. Thứ nhất, nó sẽ xua tan những ý kiến cho rằng họ đang tỏ ra chậm chạp và cần phải làm nhiều hơn nữa. Thứ hai, nếu dữ liệu kinh tế trở nên tồi tệ hơn trong những tuần tới, ít nhất điều này sẽ thể hiện rằng họ đang cố gắng giải quyết vấn đề đó một cách kịp thời hơn. Hành động này sẽ trái ngược với việc cắt giảm 25 điểm cơ bản và sau đó không đưa ra nhiều gợi ý về động thái tiếp theo vào tháng 11.

Tuy nhiên, Fed vẫn còn nhiều "đạn dược" trong tay. Vì vậy, nói rằng họ đã bỏ lỡ cơ hội khi không cắt giảm 50 điểm cơ bản ngày hôm nay và rằng mọi thứ sẽ trở nên tồi tệ là không đúng cho lắm.

Thực tế, điều kiện thị trường lao động ở Mỹ đã cho thấy dấu hiệu hạ nhiệt với một hoặc hai dấu hiệu đáng chú ý gần đây. Nhưng các dữ liệu kinh tế khác không cho thấy dấu hiệu suy thoái đáng kể. Do đó, kịch bản "hạ cánh mềm" vẫn rất khả thi.

Nếu Fed giữ vững lập trường, tôi cho rằng sẽ có rất nhiều phản ứng tiêu cực trước khi tuần kết thúc. Nhưng ngay cả khi họ đưa ra quyết định để cố gắng xoa dịu thị trường, sẽ có sự bất mãn, nhưng có lẽ không nhiều như hiện tại. Nếu có, đó sẽ là những người ủng hộ đồng USD, những người sẽ nguyền rủa vận may của mình khi nghĩ rằng Fed có đủ can đảm để hành động khi cần thiết.

Nhưng hãy xem Fed sẽ làm gì vào rạng sáng mai. Dù bằng cách nào, sự thất vọng vẫn sẽ xuất hiện trên thị trường bất kể kết quả ra sao.

Chánh văn phòng nội các Nhật Bản Matsuno thông báo.

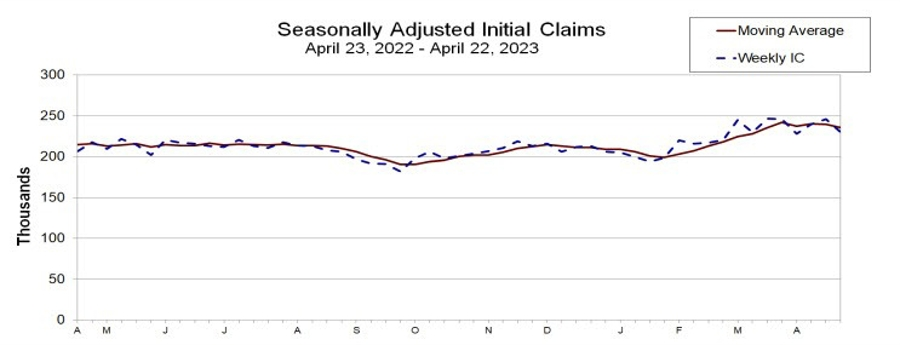

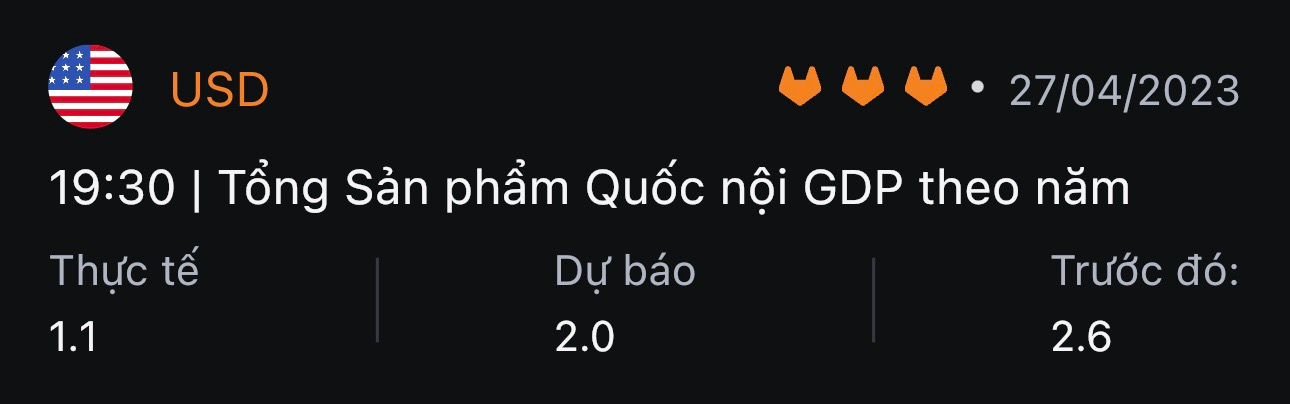

Tâm điểm thị trường trong ngày giao dịch thứ Năm xoay quanh các dữ liệu kinh tế chính của Hoa Kỳ và báo cáo thu nhập vượt kỳ vọng từ Meta. Trong quý 1, GDP +1.1% so với dự báo +2% (mức tăng ít nhất trong 3 quý đổ lại đây) và lạm phát giá GDP +4% so với dự báo +3.7%. Ngoài ra, dữ liệu trợ cấp thất nghiệp tuần trước đạt 230K, thấp hơn dự báo 248K và mức 246K trước đó cho thấy thị trường lao động vẫn tương đối vững vàng.

Chứng khoán Hoa Kỳ có một phiên tăng rất mạnh khi thị trường tiêu hóa báo cáo tài chính tích cực từ Meta, bất chấp tốc độ tăng trưởng và chỉ số giá GDP trong quý 1 gây thất vọng. Cổ phiếu của Meta đóng cửa tăng gần 14%. Đáng chú ý, chỉ số Dow Jones và S&P 500 chốt phiên với mức tăng mạnh nhất kể từ hôm 9/1 đến nay.

Trên thị trường FX, lợi suất tăng đã hỗ trợ USD trước các dữ liệu kinh tế cho thấy tốc độ tăng trưởng Hoa Kỳ chậm hơn với áp lực lạm phát vẫn còn dai dẳng trong quý 1. Dù vậy, đồng bạc xanh bắt đầu thoái lui từ nửa sau phiên Mỹ và kết phiên gần mức mở cửa trong ngày. EUR, JPY và CHF đóng cửa yếu hơn so với USD. Thị trường tiếp tục chờ đợi quyết định chính sách từ BOJ và các dữ liệu thị trường từ châu Âu, Nhật Bản và Canada. Đặc biệt, trong đó có báo cáo PCE lõi từ Hoa Kỳ.

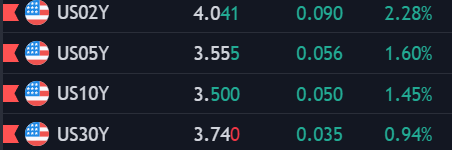

Lợi suất tăng đã gây áp lực lên vàng. Kim loại này đóng cửa -$2.42 xuống $1987.45/oz. Lợi suất 2 năm và 10 năm lần lượt tăng +12.3bp và +7.4bp lên 4.074% và 3.524%. Dầu WTI tăng $0.46 xuống $74.76/thùng.

Triển vọng sản xuất với sản lượng

Chính phủ Nhật Bản đã tăng cường đánh giá và cho biết sản xuất công nghiệp đang phục hồi ở mức vừa phải

Doanh số bán lẻ Nhật Bản tháng 3

Reuters: Dữ liệu sản xuất ô tô của Anh trong tháng 3, từ khảo sát của Hiệp hội các nhà sản xuất và kinh doanh mô tô (SMMT) cho biết:

Giám đốc điều hành SMMT, Mike Hawes trong một tuyên bố: “Sản lượng ô tô của Vương quốc Anh tăng trưởng tháng thứ hai liên tiếp mang lại sự lạc quan cho thị trường, mặc dù tổng khối lượng vẫn thấp hơn nhiều so với mức trước đại dịch”.

Dữ liệu về lực lượng lao động của Nhật Bản trong tháng 3 năm 2023 cho thấy:

Dữ liệu của niềm tin tiêu dùng của New Zealand thông qua khảo sát của ANZ-Roy Morgan cho thấy:

BOJ không ấn định thời gian cho thông báo chính sách. Dựa trên các đợt điều chỉnh trước đó, dự kiến quyết định sẽ được công bố vào khoảng từ:

Sau giữ liệu GDP từ Hoa Kỳ vào hôm thứ Năm vừa qua, Morgan Stanley dự đoán

Tổng thư ký OPEC Haitham al-Ghais đã trả lời các bình luận của Giám đốc điều hành IEA Fatih Birol trong một cuộc phỏng vấn trên truyền hình vào thứ Tư, khi Birol cảnh báo OPEC về việc tăng giá dầu:

Goldman Sachs đã nâng dự báo lãi suất cuối kỳ của BOE lên 5% vào hôm thứ Năm.

Báo cáo thu nhập tích cực từ Amazon:

Giá cổ phiếu tăng khoảng 11% sau báo cáo này.

Cổ phiếu của Intel hiện tăng khoảng 2%.

Thu nhập từ Amgen:

Cổ phiếu cảu Amgem tăng 0.64%

Thu nhập của T-Mobile:

Cổ phiếu của T-Mobile đang giao dịch giảm -1.29%

Thống đốc BOE, Andrew Bailey cho biết các nhà làm luật cần cân nhắc lại một lần nữa về sự bảo vệ dành cho người gửi tiền tại các ngân hàng nhỏ, đây cũng là một trong những bài học mà ông cho là quan trọng nhất sau cuộc khủng hoảng tại hệ thống tài chính gần đây.

Trong vài phát biểu bên lề hội nghị mùa xuân của các Qũy tiền tệ Quốc tế, Bailey cũng thể hiện sự tự tin về sức khỏe của hệ thống tài chính. Ông cũng cho biết những điều luật được đưa ra sau cuộc khủng hoảng hơn một thập kỉ trước vẫn trụ vững.

"Cuộc cải cách các quy định với ngân hàng sau cuộc khủng hoảng đã có tác dụng." Bailey cho biết trong một văn bản được BOE đưa ra vào hôm thứ tư tại London."Tôi không tin rằng chúng ta đang phải đối mặt với một rủi ro hệ thống. Khi tôi nhìn vào các ngân hàng Anh, họ đều có lượng vốn tốt, tính thanh khoản cao và có thể phục vụ khách hàng lẫn hỗ trợ nền kinh tế."

Kết quả kinh doanh khả quan của Meta đã tác động tích cực lên chứng khoán Mỹ trong phiên giao dịch ngày thứ năm. Cả ba chỉ số chứng khoán Mỹ đồng loạt tăng điểm, trong đó Dow Jones dẫn đầu đà tăng với hơn 191 điểm, theo sau đó lần lượt là Nasdaq và S&P500

Tổng thư ký của OPEC Haitham Al Ghais cho biết rằng IEA cần cẩn thận khi động thái của họ có thể ảnh hưởng xấu đến các khoản đầu tư vào lĩnh vực dầu mỏ.

Mục tiêu của OPEC+ không phải là giá dầu mà là các nguyên tắc cơ bản của thị trường, và việc xuyên tạc hành động của họ sẽ làm "phản tác dụng".

Fatih Birol, giám đốc điều hành của IAE, đã chỉ trích quyết định của OPEC+ vào đầu tháng này về việc cắt giảm sản lượng 1.66 triệu thùng/ngày (bpd) bắt đầu từ tháng 5 đến cuối năm 2023.

Chứng khoán châu Âu hầu như ít thay đổi nhưng đã phục hồi nhẹ sau khi mở cửa, khi các hợp đồng tương lai của Hoa Kỳ - đặc biệt là công nghệ - tăng trở lại trong ngày. Lợi suất trái phiếu cũng đang tăng nhẹ và điều đó giúp giữ bình tĩnh trước dữ liệu GDP Q1 của Hoa Kỳ cũng như một số sự kiện rủi ro quan trọng vào ngày mai.

Tâm trạng trên thị trường FX trở nên thiếu quyết đoán hơn với đồng euro, bảng Anh và đồng yên khi các ngoại tệ đó đều ít thay đổi so với đồng đô la.

Tỷ giá AUD/USD tăng nhẹ 0.3% lên 0.6615, phục hồi nhẹ từ mức thấp nhất trong 6 tuần. Trong khi đó, NZD/USD tăng 0.5% lên 0.6150 do phe bán thiếu một số bước để test mốc 0,6100.

USDCHF tiếp đà tăng trong phiên, hiện chạm đến mức đỉnh trong ngày, dao động quanh 0.8939.

Vàng sau khi tăng vượt mức $2,000 hiện đã quay đầu xuống dưới $1,997.

Bitcoin hiện đã xuống dưới $29,000 và dao động quanh mức $28,941.

Goldman Sachs đã hạ dự báo từ 5% xuống 4.75% vào cuối năm ngoái nhưng hiện đã điều chỉnh lại. Việc tăng lãi suất 25 bps trong tháng tới gần như đã được đưa ra khi áp lực lạm phát tiếp tục kéo dài nhưng liệu có thể thấy các nhà hoạch định chính sách tiếp tục thắt chặt lãi suất cho đến 5% hay không? Giá thị trường hiện tại chắc chắn gợi ý về tiềm năng đó, mặc dù ít được đảm bảo hơn so với tuần trước:

Đồng Yên tiếp tục tăng giá so với đồng bạc xanh, hiện USDJPY đang dao động quanh 133.45.

Deutsche Bank (DBKGn.DE) sẽ cắt giảm 800 việc làm trong một nỗ lực tiết kiệm chi phí mới sau khi báo cáo lợi nhuận tăng cao hơn dự kiến trong quý đầu tiên, một giai đoạn đầy biến động trên toàn cầu đối với các công ty tài chính.

"Chúng tôi cần phải tăng tốc cắt giảm chi phí hơn nữa và đó là những gì chúng tôi đang làm", Giám đốc điều hành Deutsche Bank Christian Stitch nói với các phóng viên.

Doanh thu ngân hàng đầu tư của Deutsche giảm 19%, tệ hơn dự kiến, trong khi doanh thu tại ngân hàng doanh nghiệp và bộ phận bán lẻ vượt kỳ vọng.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/X32QAR43MRLNBDXR242V2OZKPI.jpg)

XAUUSD đã có một ngày tăng giá tích cực, hiện đang đi ngang trên mức $2,000 sau khi suy yếu mạnh vào đêm qua.

Unilever Plc đã vượt qua kỳ vọng tăng trưởng doanh số bán hàng trong quý đầu tiên do nhu cầu của người tiêu dùng có vẻ vững chắc hơn dự kiến trước tình trạng tăng giá.

Doanh số cơ bản tăng 10.5% trong quý, nhờ bột giặt OMO và sốt mayonnaise Hellmann, vượt qua kỳ vọng 7.6% của các nhà phân tích. Giám đốc điều hành sắp mãn nhiệm Alan Jope cho biết Unilever không nhận thấy người tiêu dùng chuyển đổi sang các sản phẩm thay thế rẻ hơn.

Đức đang đàm phán để hạn chế xuất khẩu hóa chất sang Trung Quốc - thứ được sử dụng để sản xuất chất bán dẫn khi Berlin tăng cường nỗ lực giảm tiếp xúc kinh tế với quốc gia châu Á.

Đề xuất này là một phần trong gói các biện pháp mà chính phủ của Thủ tướng Olaf Scholz đang thảo luận nhằm cắt đứt khả năng tiếp cận của Trung Quốc đối với hàng hóa và dịch vụ cần thiết để sản xuất chất bán dẫn tiên tiến, theo nguồn tin thân cận cho biết.

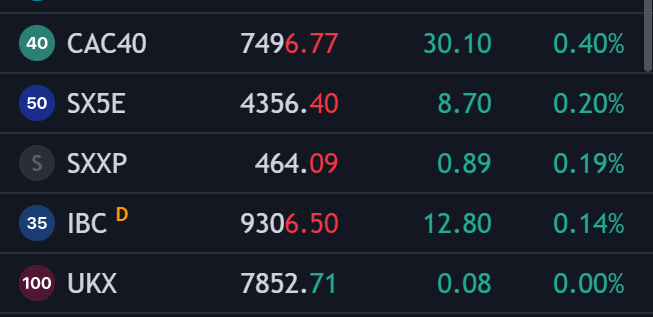

Các chỉ số chính của cổ phiếu châu Âu đang đồng loạt khởi sắc, HĐTL chứng khoán Mỹ cũng tăng trên 0.5%.

Trên thị trường tiền tệ, đồng bạc xanh hồi phục, dao động trên mức 101.500 trong khi GBP và EUR sụt giảm so với USD.

Điều này phù hợp với PMI được công bố trước đó khi ngành dịch vụ được cho là đang tăng lên trong khi ngành sản xuất suy yếu. It nhất nó cũng cho phép quan chức ECB tuân thủ lập trường chính sách hiện tại của họ.

EUR/USD hiện ở mức 1.1052.

USD/CAD hiện ở 1.3628.

GBP/USD đang giảm đầu phiên Âu, hiện ở mức 1.2461.