Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

CPI của Mỹ tăng chậm hơn dự kiến của các nhà kinh tế:

Sau tin này, thị trường đã ghi nhận nhiều biến động:

Ngoài ra, chứng khoán Mỹ dự kiến sẽ mở cửa cao hơn:

Tin tức chính:

Thị trường:

Tiếp tục là một phiên giao dịch trầm lắng khi thị trường chờ đợi các sự kiện quan trọng diễn ra trong ngày hôm nay.

Đây là lần đầu tiên kể từ tháng 06/2020, báo cáo CPI của Mỹ và cuộc họp FOMC diễn ra cùng một ngày, dự báo sẽ mang lại một phiên giao dịch bùng nổ ở thị trường Mỹ sắp tới.

Điều đó khiến thị trường căng thẳng hơn, với các cặp tiền chính không có nhiều thay đổi. Tổng thống Pháp Macron tuyên bố sẽ đối đầu với phe cực hữu và điều này khiến EUR/USD tích cực hơn trong phiên khi tăng 20 pip ở thời điểm hiện tại.

Chứng khoán châu Âu đang có dấu hiệu phục hồi nhẹ sau khi sự lo ngại về tình hình chính trị suy yếu trong hôm nay. Tuy nhiên, HĐTL chứng khoán Mỹ không biến động nhiều, chờ đợi các số liệu lạm phát và cuộc họp của Fed diễn ra sau đó.

Sau những diễn biến tích cực trong quý 1, nền kinh tế Anh dường như có dấu hiệu trì trệ trong quý 2. Điều này sẽ tạo thêm áp lực khiến buộc BoE phải hành động, mặc dù lạm phát vẫn đang ở mức cao.

Đây là một sự phục hồi đáng kể, chủ yếu nhờ vào sự gia tăng mạnh mẽ của hoạt động tái cấp vốn, đạt mức cao nhất kể từ tháng 9 năm 2022.

Macron giải thích lý do tại sao ông kêu gọi bầu cử sớm:

Như một lời nhắc nhở, vòng bỏ phiếu đầu tiên sẽ diễn ra vào ngày 30 tháng 6. Sau đó, vòng bỏ phiếu thứ hai sẽ diễn ra vào ngày 7 tháng 7. Nếu phe của Le Pen giành chiến thắng trong cuộc bầu cử sớm, hãy chuẩn bị cho tình trạng bế tắc chính trị ở Pháp trong vài năm tới.

Giám đốc điều hành của Real Vision, Raoul Pal, tuyên bố rằng khoảng hai phần ba dòng vốn ròng vào các quỹ giao dịch trao đổi (ETF) Bitcoin giao ngay có thể đến từ các quỹ phòng hộ, với hoạt động kinh doanh chính liên quan tới giao dịch chênh lệch giá.

Pal đề cập đến dữ liệu được trình bày bởi nhà phân tích tiền điện tử Tom Dunleavy. Dữ liệu cho thấy "80 nhà đầu tư hàng đầu" của quỹ ETF Bitcoin giao ngay tại Hoa Kỳ là các quỹ phòng hộ với nguồn vốn đến từ nhiều nhà đầu tư tổ chức và cá nhân. 80 công ty này nắm giữ khoảng 10.26 tỷ USD chứng chỉ quỹ ETF Bitcoin giao ngay, tương đương khoảng hai phần lượng mua ròng kể từ khi các quỹ này ra mắt.

"Nếu điều này là chính xác, nó cho thấy phần lớn dòng vốn ETF chỉ là các nhà giao dịch chênh lệch giá và các nhà đầu tư cá nhân vẫn chưa phải là yếu tố tác động chính", Pal cho biết.

Tuy nhiên, một số người khác bác bỏ tuyên bố của Pal. Họ cho rằng nếu không bao gồm quỹ GBTC, 10 ETF Bitcoin của Hoa Kỳ có 42 tỷ USD tài sản được quản lý (AUM) và nhấn mạnh vào mức lãi suất bán khống trên CME.

"Dòng vốn gần đây chắc chắn là nhằm mục đích giao dịch chênh lệch giá, nhưng xét về tổng thể, lượng giao dịch kiểu này chiếm chưa đến 15% tổng dòng vốn ETF", nhà giao dịch tiền điện tử Joseph B. cho biết.

"Khi bạn đọc qua danh sách này, điều khiến bạn chú ý là hầu hết những người này không phải là nhà đầu tư nắm giữ dài hạn" Giám đốc điều hành của Deep Q Digital, Carlos Zendejas, cho biết thêm.

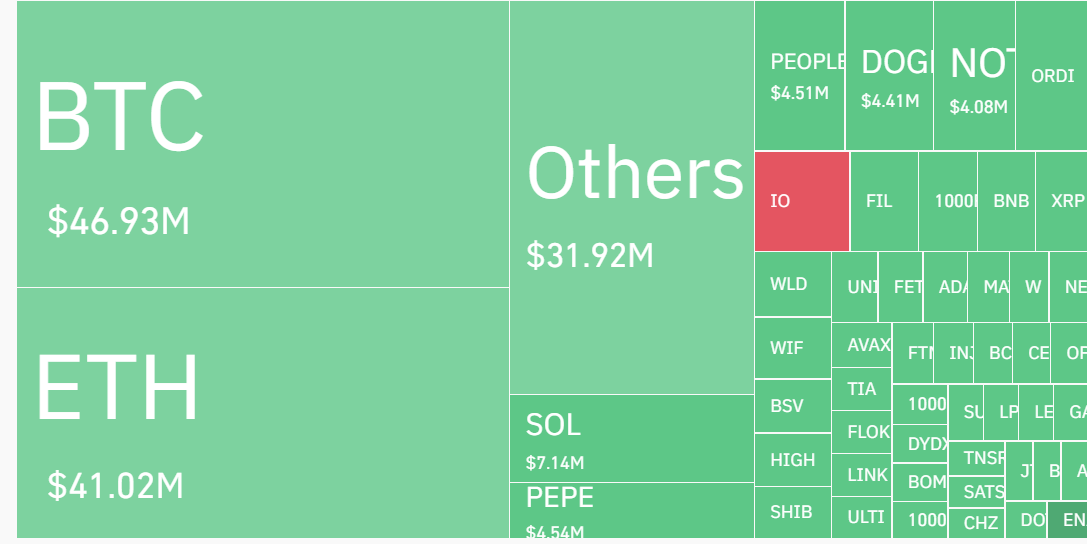

Vào ngày 11 tháng 6, Bitcoin giảm 2.5% trong khi Ethereum giảm 2.58%. Theo dữ liệu từ CoinGlass, trong 24 giờ qua, đã có 83,912 nhà giao dịch bị thanh lý vị thế, với tổng trị giá trị của các hợp đồng bị thanh lý là khoảng 191 triệu USD.

Nhà giao dịch Bitcoin là những người thua lỗ lớn nhất, với 46.9 triệu USD quyền chọn bị thanh lý trong 24 giờ qua, trong đó 36.8 triệu USD đến từ các vị thế mua và 14.07 triệu USD là các vị thế bán. Nhà giao dịch Ethereum đứng thứ hai về giá trị với 41 triệu USD, trong đó 31.3 triệu USD từ các vị thế mua.

Sự kiện này diễn ra chỉ vài ngày sau khi thị trường Crypto ghi nhận lượng quyền chọn trị giá 400 triệu USD bị thanh lý vào ngày 07/06

Những biến động gần đây được cho là liên quan đến dữ liệu CPI tháng 5 và cuộc họp của FOMC sẽ diễn ra vào tối nay.

Trong quá khứ lịch sử, việc công bố dữ liệu CPI và quyết định lãi suất của Fed có tác động mạnh đến thị trường Crypto. Hiện tại, mức tương quan 30 ngày giữa thị trường Crypto và cổ phiếu Mỹ đang ở mức cao nhất kể từ năm 2022.

Theo dự báo, Fed sẽ giữ nguyên lãi suất điều hành ở mức 5.25% - 5.50%, trong khi dữ liệu CPI được dự báo sẽ vẫn trong khoảng 0.1% đến 0.3% so với tháng trước.

Lịch trình kinh tế đầu phiên Âu ảm đạm và thị trường FX đi ngang khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng. Các cặp tiền chính chủ yếu chỉ +/- khoảng 0.1% trong ngày, với USD giảm nhẹ cùng với lợi suất TPCP Hoa Kỳ khắp các kỳ hạn sau phiên đầu thầu trái phiếu 10 năm ghi nhận lực cầu mạnh mẽ, phản ánh việc thị trường không quá lo ngại về triển vọng lạm phát và lộ trình chính sách Fed.

Thị trường đang hướng trọng tâm đến báo cáo CPI Mỹ và quyết định chính sách FOMC đêm nay. Dự kiến CPI tháng 5 sẽ hạ nhiệt, dù với tốc độ chậm và điều này có thể thúc đẩy Fed tiếp tục giữ lập trường thận trọng, trong khi các nhà đầu tư giữ nguyên kỳ vọng về 1 lần hạ lãi suất trong năm.

Tại các thị trường khác:

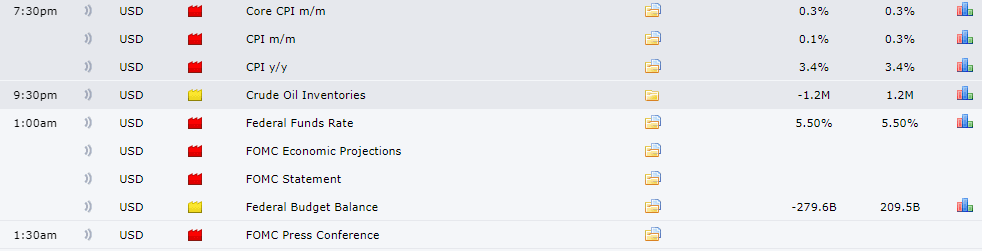

Dự báo của các nhà kinh tế về dữ liệu lạm phát tiêu dùng tháng 5 của Hoa Kỳ:

CPI toàn phần:

CPI lõi:

Đây sẽ là một báo cáo chi phối mạnh biến động thị trường trước thềm quyết định FOMC và kỳ vọng của các nhà đầu tư. Dữ liệu cao hơn dự báo sẽ gây ra phản ứng hawkish, tức là thị trường sẽ không còn mong đợi Fed hạ lãi suất trong năm nay. Trái lại, dữ liệu thấp hơn dự báo sẽ thúc đẩy kỳ vọng tới 2 lần nới lỏng vào cuối năm. Trung lập hơn, nếu dữ liệu phù hợp với dự báo sẽ không ghi nhận nhiều thay đổi trong kỳ vọng thị trường với 1 lần hạ lãi suất, nhưng ít nhất cũng hỗ trợ cho sự phục hồi của các tài sản rủi ro.

Fed dự kiến sẽ giữ nguyên phạm vi lãi suất ở mức 5.25-5.50% với ít sự điều chỉnh trong Tuyên bố chính sách. Trọng tâm mà thị trường cần chú ý là bản Tóm tắt các Dự báo Kinh tế (SEP) và Biểu đồ dotplot. Fed được kỳ vọng sẽ cắt giảm lãi suất 2 lần trong năm nay.

Nếu câu chuyện diễn biến theo kỳ vọng, điều này sẽ không được đánh giá là dovish hay hawkish. Nếu nhận được tín hiệu khác so với kịch bản cơ sở này, thị trường sẽ dovish với 3 lần hạ lãi suất và hawkish với chỉ 1 lần cắt giảm.

Sau đó, trọng tâm sẽ chuyển sang Cuộc họp báo của Chủ tịch Fed Powell, nơi ông có thể sẽ giữ thái độ trung lập như mọi khi với tuyên bố rằng: Fed tiếp tục nhận thấy lạm phát quay trở lại mục tiêu nhưng với tốc độ chậm hơn trước và họ vẫn thận trọng do lo ngại thị trường lao động chao đảo.

Chúng ta sẽ nhận được báo cáo CPI Mỹ trước thềm quyết định chính sách FOMC, nên tình huống thực tế vẫn có thể thay đổi. Nếu CPI nóng hơn dự kiến, thị trường sẽ hạ mạnh kỳ vọng xuống còn 1 lần cắt giảm lãi suất trong năm (hoặc thậm chí là không có lần nới lỏng nào). Do đó, biểu đồ dot plot có thể sẽ chỉ phản ánh 1 lần cắt giảm trong năm - được cho là động thái hawkish từ Fed.

Trái lại, nếu dữ liệu ổn định hoặc hạ nhiệt, thì quan điểm thận trọng của Fed vẫn có thể được giữ nguyên và khẩu vị rủi ro có thể cải thiện đôi chút.

Dự báo tăng trưởng nhu cầu dầu toàn cầu:

Các dự báo của IEA phần lớn trái ngược với dự báo của OPEC+ trong một khoảng thời gian. Trong khi IEA đưa ra các dự báo ảm đạm hơn về nhu cầu dầu toàn cầu thì OPEC+ lại bày tỏ triển vọng lạc quan hơn cả.

Trong vài ngày gần đây, nhiều người đã truyền tai nhau rằng Tổng thống Pháp Macron sẽ thông báo từ chức vào thứ Ba vừa qua, nhưng tin tức này đã bị bác bỏ. Bất kỳ bình luận khác biệt nào trong bài phát biểu của ông Macron vào 16:00 (giờ Việt Nam) chiều nay cũng có thể tác động lên EUR và trái phiếu khu vực đồng Euro.

Chứng khoán châu Âu đã có hai phiên giao dịch ảm đạm, đặc biệt là với chứng khoán Pháp. Chỉ số CAC40 khởi sắc trở lại trong phiên thứ Ba và chỉ giảm 1.3% so với giá đóng cửa trước đó. Do đó, nhịp hồi nhẹ hôm nay không có quá nhiều ý nghĩa. Thị trường sẽ đổ dồn trọng tâm vào báo cáo CPI Mỹ để đánh giá xem liệu dữ liệu sẽ chi phối kỳ vọng thị trường thế nào trên diện rộng.

Hôm nay sẽ là một ngày quan trọng đối với thị trường, với hai sự kiện trọng tâm là báo cáo CPI tháng 5 của Mỹ và quyết định chính sách FOMC. Lần cuối cùng cả hai sự kiện này diễn ra cùng ngày là vào tháng 6/2020. Chỉ số CPI của Mỹ sẽ là động lực lớn thúc đẩy kỳ vọng thị trường đối với quyết định của FOMC. Nếu CPI nóng hơn dự kiến, chúng ta có thể mong đợiFed hawkish. Ngược lại, CPI hạ nhiệt có thể mở ra hy vọng Fed trung lập hoặc hơi dovish.

Nhà hoạch định chính sách ECB và Thống đốc NHTW Pháp, Francois Villeroy de Galhau cho biết:

Hợp đồng tương lai của Hoa Kỳ S&P 500 tăng nhẹ 0.1%.

Không có thay đổi nào so với ước tính ban đầu về lạm phát cơ bản hàng năm ở mức 3.0%.

Đồng AUD tăng cao hơn vào thứ Tư, AUD/USD hiện giao dịch quanh mức 0.6618, có thể được hỗ trợ bởi lập trường diều hâu của RBA sau khi duy trì triển vọng lãi suất cao hơn trong năm nay. Tuần trước, Thống đốc RBA Michele Bullock chỉ ra rằng ngân hàng trung ương sẵn sàng tăng lãi suất nếu chỉ số giá tiêu dùng (CPI) không quay trở lại phạm vi mục tiêu 1%-3%, theo NCA NewsWire.

Đà tăng của đồng AUD có thể bị hạn chế do dữ liệu lạm phát của Trung Quốc được công bố vào thứ Tư yếu hơn dự kiến. CPI của Trung Quốc trong tháng 5 tăng 0.3% so với cùng kỳ năm ngoái, thấp hơn kỳ vọng tăng 0.4%. Dữ liệu CPI của Trung Quốc giảm 0.1% so với tháng trước, so với mức tăng 0.1% của tháng Tư.

Các nhà đầu tư thận trọng trước quyết định chính sách của Cục Dự trữ Liên bang và dữ liệu lạm phát quan trọng của Hoa Kỳ.

Trong phiên giao dịch châu Âu hôm nay, dữ liệu đáng chú ý nhất là GDP tháng 4 của Anh. Dự báo cho thấy GDP ổn định trong tháng, sau khi nền kinh tế Anh hồi phục tốt trong quý 1.

Phiên giao dịch của Mỹ hôm nay sẽ khá sôi động với hai sự kiện quan trọng ảnh hưởng đến thị trường.

Thị trường đang kỳ vọng Fed sẽ cắt giảm lãi suất khoảng 40bps trong năm nay. Đợt cắt giảm đầu tiên có thể diễn ra vào tháng 12, và xác suất khoảng 86% Fed sẽ hạ lãi suất vào tháng 11.

Thị trường đang phân vân giữa khả năng Fed cắt giảm lãi suất 1 hoặc 2 đợt. Điều này sẽ phụ thuộc vào các sự kiện diễn ra hôm nay.

Nếu lạm phát cao hơn dự báo, Fed có thể sẽ giữ nguyên lãi suất, thay vì 3 đợt cắt giảm như dự báo trước đó. Do đó, báo cáo CPI có thể sẽ đóng vai trò quan trọng hơn trong phiên giao dịch hôm nay.

Tuy nhiên, về lâu dài, biểu đồ dự báo của FED (dot plots) có thể sẽ ảnh hưởng mạnh mẽ hơn đến thị trường.

Ông Trump đã tự xưng là “chủ tịch tiền điện tử” vào đầu tuần này.

Và bây giờ ông kỳ vọng tất cả số Bitcoin còn lại được đào tại Mỹ. Có lẽ ông đang cố gắng truyền đi thông điệp rằng ông sẽ là người ủng hộ những người đào Bitcoin. Nhưng nhấn mạnh rằng tất cả Bitcoin còn lại sẽ chỉ được đào ở Hoa Kỳ.

Có thể đây là một hành động nhằm thu hút cử tri trước cuộc bầu cử tháng 11 của ông Trump. Chính quyền Biden đã có những biện pháp cứng rắn đối với các hoạt động liên quan đến tiền điện tử, vì vậy Trump đang cố gắng tận dụng những hạn chế này.

Phiên giao dịch quan trọng của Mỹ đang đến gần, với dữ liệu lạm phát và sau đó là tuyên bố của Ủy ban Thị trường Liên bang Mở (FOMC), đi kèm với Bản tóm tắt cập nhật về dự báo Kinh tế (SEP), biểu đồ dot plot, và cuộc họp báo của Chủ tịch Fed Powell sau đó.

Sự kiện đáng chú ý nhất hôm nay là chỉ số PPI của Nhật Bản - đạt mức đỉnh trong 9 tháng qua. Thoạt nhìn, điều này có thể khuyến khích BoJ tăng lãi suất, nhưng lạm phát do chi phí đẩy, phần lớn là bởi đồng Yên yếu khiến giá nhập khẩu nguyên liệu thô tăng lên, có thể ảnh hưởng đến tiêu dùng và nền kinh tế nói chung, và khó đạt được lạm phát do cầu kéo như BoJ kỳ vọng trước khi thắt chặt chính sách hơn nữa.

Tại Trung Quốc, CPI ổn định ở mức +0.3% y/y, nhưng PPI cải thiện từ +2.5% trong tháng 4 xuống -1.4% trong tháng 5. Sự cải thiện của PPI (mặc dù vẫn đang trong tình trạng giảm phát) đã hỗ trợ AUD tăng nhẹ.

EUR/USD gần như đi ngang, các đồng tiền chính cũng ít biến động.

Chứng khoán châu Á sụt giảm, chứng khoán Hồng Kông đã giảm hơn 1%, trong đó cổ phiếu ô tô dẫn đầu đà lao dốc trước quyết định thuế quan của châu Âu. Chứng khoán Nhật Bản cũng giảm trong khi chứng khoán Hàn Quốc lại tăng.

Giá vàng điều chỉnh sau 2 phiên tăng liên tiếp, hiện giao dịch quanh mức 2313.8 USD/oz.

BTC/USD phục hồi nhẹ sau khi bốc hơi hơn 3%, hiện giao dịch quanh 67,540 USD.

Các chuyên gia phân tích tại UBS nhấn mạnh lại quan điểm tích cực về vàng, cho rằng nên mua khi giá giảm.

Giá vàng đã giảm vào cuối tuần trước do Trung Quốc tạm dừng mua vào tháng 5, cùng với báo cáo NFP mạnh mẽ, kết quả lợi nhuận doanh nghiệp ổn định, lợi suất TPCP Mỹ và đồng USD tăng cao hơn

UBS chỉ ra dấu hiệu yếu kém trong báo cáo việc làm: tỷ lệ thất nghiệp tăng lên 4% và tỷ lệ tham gia thị trường lao động giảm.

Về yếu tố tích cực:

CPI dự kiến sẽ tăng 3.4% so với cùng kỳ năm trước trong tháng 5, tương tự như tháng 4. Lạm phát cơ bản, không bao gồm giá thực phẩm và năng lượng, được dự báo ở mức 3.5%, thấp hơn con số 3.6% được ghi nhận vào tháng Tư.

CPI dự kiến sẽ tăng 0.1% so với cùng kỳ năm trước trong tháng 5, thấp hơn so với mức tăng 0.3% trong tháng 4. CPI lõi có thể sẽ tăng 0.3% so với cùng kỳ tháng trước trong tháng 5.

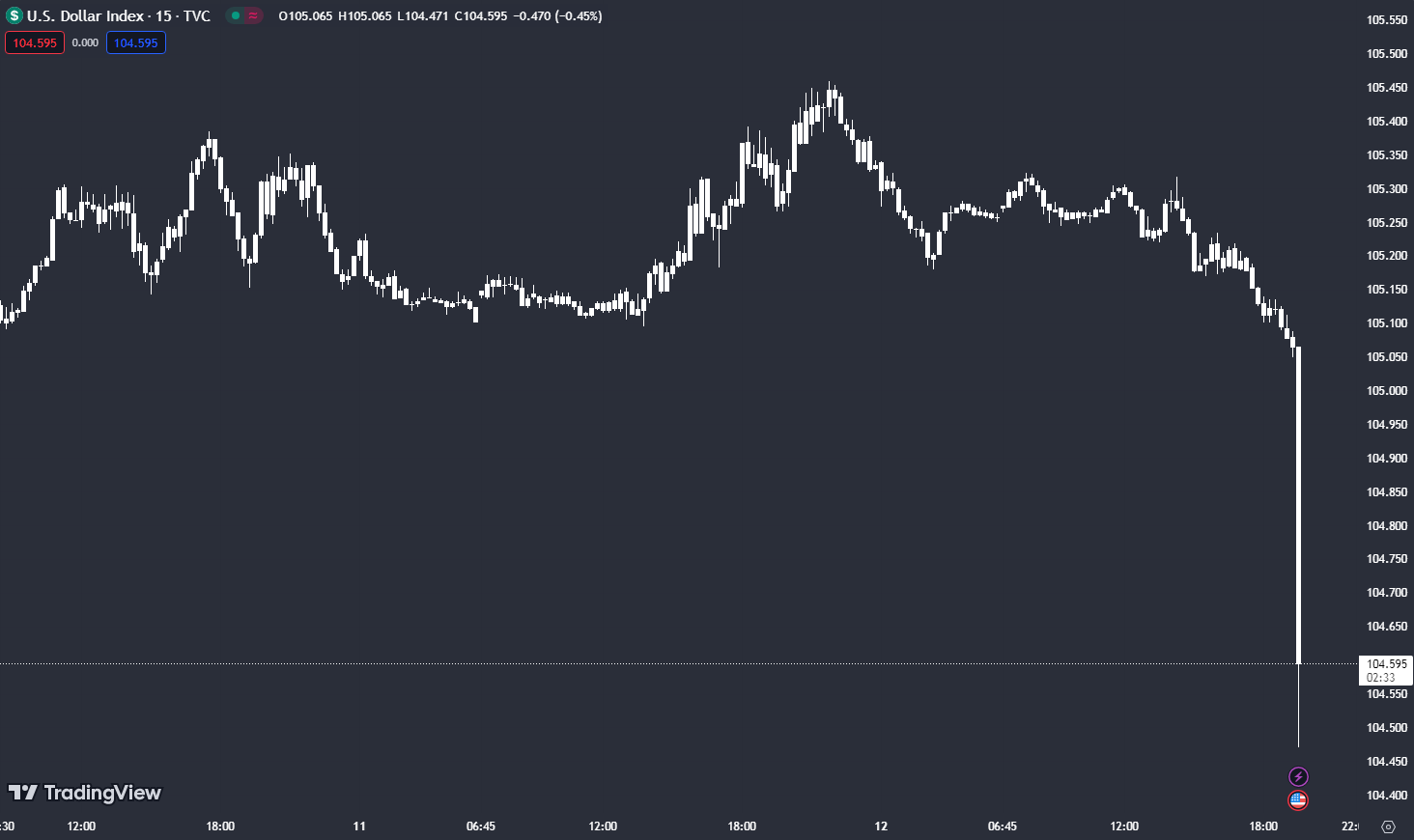

USD đi ngang khi mọi con mắt đổ dồn vào CPI Mỹ và quyết định chính sách của Fed

Giá vàng đang củng cố xu hướng tăng kéo dài hai ngày vào đầu ngày thứ Tư, hiện ở $2,315 trước dữ liệu lạm phát của Mỹ và phán quyết cực kỳ quan trọng của Fed.

USD đi ngang trong khi lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm nhẹ.

Thị trường chứng khoán biến động trái chiều vào thứ Tư khi các nhà đầu tư đánh giá dữ liệu lạm phát từ khắp châu Á.

Lạm phát của Trung Quốc ở mức 0.3%, thấp hơn kỳ vọng 0.4% của các nhà kinh tế được Reuters thăm dò. Con số này không thay đổi so với tháng Tư.

Các nhà giao dịch ở châu Á cũng sẽ hướng tới quyết định chính sách của Fed vào rạng sáng thứ 5, được công bố chỉ vài giờ sau báo cáo lạm phát tháng 5 của Mỹ.

Lạm phát của Ấn Độ cũng được dự báo sẽ tăng nhẹ lên 4.89%, theo cuộc thăm dò ý kiến của các nhà kinh tế của Reuters, cao hơn so với mức tăng 4.83% của tháng Tư.

EUR/USD duy trì dưới mức 1.0750 trong phiên giao dịch châu Á hôm thứ Tư khi khẩu vị rủi ro ảm đạm trước thềm công bố CPI Mỹ tháng 5 và quyết định chính sách của Fed

Mặc dù nhìn bề ngoài, lạm phát cao hơn dường như là lý do để BoJ tiếp tục tăng lãi suất, nhưng thực tế là dữ liệu này thực sự gây khó khăn hơn cho Ngân hàng Trung ương:

Reuters đưa tin

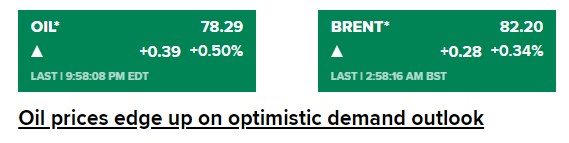

Giá dầu tăng vào thứ Tư nhờ quan điểm lạc quan về nhu cầu toàn cầu từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) và OPEC.

EIA đã nâng dự báo tăng trưởng nhu cầu dầu thế giới năm 2024 lên 1.10 triệu thùng/ngày so với ước tính trước đó là 900,000 thùng/ngày, trong khi Tổ chức các nước xuất khẩu dầu mỏ duy trì dự báo năm 2024 về mức tăng trưởng tương đối mạnh về nhu cầu dầu toàn cầu.

Giá đã giảm hơn 2% trong tuần trước sau khi OPEC và các đồng minh cho biết sẽ loại bỏ dần việc cắt giảm sản lượng bắt đầu từ tháng 10.

Các nhà phân tích của ANZ cho biết trong một báo cáo gửi khách hàng: “Mặc dù đã thông báo vào tuần trước rằng sẽ bắt đầu loại bỏ dần một số đợt cắt giảm tự nguyện vào cuối năm nay, nhưng dự báo của OPEC cho thấy kế hoạch này sẽ dễ dàng được thị trường chấp nhận do nhu cầu mạnh từ Trung Quốc và các nền kinh tế mới nổi khác."

Các nguồn tin thị trường trích dẫn số liệu của Viện Dầu khí Hoa Kỳ cho biết, dự trữ dầu thô của Mỹ đã giảm 2.428 triệu thùng trong tuần kết thúc vào ngày 7 tháng 6. Một cuộc thăm dò sơ bộ của Reuters cho thấy tồn kho dự kiến giảm nhẹ hơn 1 triệu thùng vào tuần trước.

Dữ liệu từ EIA, cơ quan thống kê của chính phủ Hoa Kỳ, dự kiến sẽ có vào thứ Tư.

Các nhà đầu tư cũng mong chờ báo cáo CPI Mỹ tháng 5 và quyết định chính sách của Fed.

Bloomberg đưa tin cho rằng Trung Quốc đang xem xét cấm ngân hàng phân phối sản phẩm quỹ phòng hộ:

Không như những gì thị trường đồn đoán, BoJ giữ nguyên lượng mua TPCP Nhật Bản

Trước đó, Nikkei đưa tin BoJ sẽ xem xét liệu có nên giảm lượng mua TPCP Nhật Bản hàng tháng hay không

Báo cáo từ các nhà phân tích tại JP Morgan Private Bank:

JPM cho biết:

Chứng khoán Mỹ biến động trái chiều khi thị trường chờ đợi dữ liệu CPI Mỹ tháng 5 được công bố tối thứ 4 và quyết định chính sách của Fed cũng như cuộc họp báo của chủ tịch Fed Powell vào rạng sáng ngày thứ 5. Các nhà đầu tư sẽ theo dõi cập nhật Tóm tắt Dự báo Kinh tế của các nhà hoạch định chính sách, hy vọng tìm kiếm các tín hiệu làm rõ lộ trình chính sách. S&P 500 và Nasdaq Composite đóng cửa ở mức đỉnh kỷ lục nhờ việc cổ phiếu Apple tăng vọt do nhà sản xuất iPhone đã tuyên bố đẩy mạnh lĩnh vực trí tuệ nhân tạo. Dow Jones giảm 0.31%.

Trên thị trường FX, USD tăng nhẹ khi khẩu vị rủi ro ảm đạm do không có tin tức kinh tế nào đáng chú ý. DXY tăng 0.15% lên 105.27. NZD mạnh nhất, EUR yếu nhất trong nhóm tiền tệ chính. EURUSD chạm mức đáy trong 5 tuần khi sự bất ổn chính trị gia tăng. EURUSD giảm 0.23% trong ngày, đóng cửa ở 1.0738. NZDUSD tăng 0.25% lên 0.6142.

Vàng tăng $5 lên $2,315. Bitcoin giảm hơn 3% xuống dưới $67,200. Ether giảm gần 5% xuống dưới $3,500. Lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 7 bps xuống 4.398%. Cuộc đấu giá trái phiếu kho bạc Mỹ kỳ hạn 10 năm trị giá 39 tỷ USD thành công ngoài mong đợi, cho thấy thị trường rằng trái phiếu không quá lo lắng về lạm phát hoặc Fed. Giá dầu phục hồi sau đợt bán tháo do OPEC dự đoán nhu cầu vững chắc và tăng trưởng kinh tế ổn định. Dầu thô WTI tăng 31-cents lên $77.96/ thùng.

Chứng khoán Mỹ giảm trước thềm quyết định lãi suất của Fed và những bất ổn chính trị ở châu Âu:

Nhìn vào thị trường trái phiếu của Mỹ, lợi suất đang giảm:

Dầu WTI đang ở gần mức 77.80 USD, dầu Brent đang ở quanh mức 81.50 USD.

Vàng đang giao dịch ở mức 2,311 USD/ounce

Bitcoin thoát khỏi mức 66,500 USD hiện đang giao dịch quanh mức 67,000 USD.