Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Giá nhập khẩu giảm 8.3% so với cùng kỳ năm ngoái, ghi nhận tốc độ giảm mạnh nhất kể từ năm 2009 đến nay. Tuy nhiên, giá nhập khẩu giảm chủ yếu đến từ việc giá năng lượng giảm, nếu loại bỏ thành phần này, chỉ số giá chỉ giảm nhẹ 0.1%.

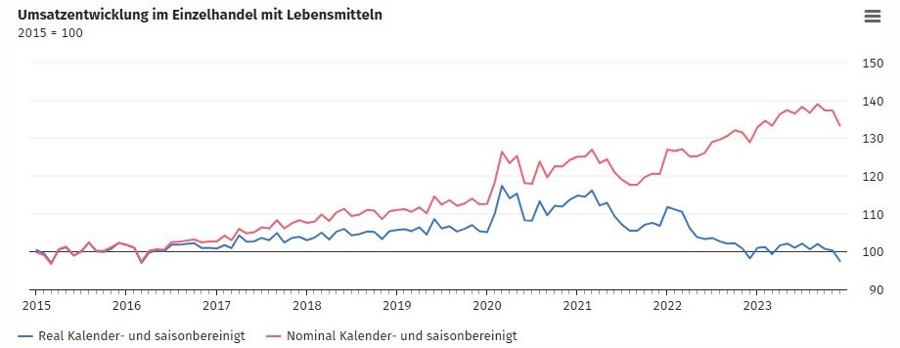

Dữ liệu này một lần nữa nhấn mạnh những khó khăn trong hoạt động tiêu dùng tại Đức thời gian gần đây. Các hộ gia đình chịu áp lực trước giá cả tăng cao hơn, điều này được phản ánh thông qua dữ liệu hàng tháng ngày một tồi tệ. Doanh số thực trong lĩnh vực bán lẻ thực phẩm giảm 3.9% trong năm 2023 và giảm 5% so với con số được ghi nhận trước Đại dịch COVID.

Giá nhà trung bình ở Anh tăng lên 257.6 nghìn GBP vào đầu năm mới. Hiệp hội Nhà ở Vương quốc Anh lưu ý rằng lãi suất thế chấp giảm đang hỗ trợ người mua nhà, trong bối cảnh các nhà đầu tư trở nên lạc quan với niềm tin BoE sẽ cắt giảm lãi suất trong những tháng tới.

Cập nhật GBP/USD:

CPI quý 4 của Úc là 4.1% so với mức 4.3% dự kiến. Điều này đã khiến đồng đô la Úc giảm trong ngày, với tỷ giá AUD/USD hiện tăng 0.5% lên 0.6565. Nhìn vào bản báo cáo, việc giảm lạm phát giá lương thực và hàng hóa, dịch vụ là những diễn biến đang khá ổn.Mức độ lạm phát nhìn chung vẫn tăng rất cao.

Nếu xu hướng này tiếp tục, RBA sẽ có cơ hội hành động. Khi mọi thứ ổn định, thị trường vẫn đang định giá đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 8. Tuy nhiên, khả năng cắt giảm lãi suất vào tháng 6 hiện ở mức ~ 82%.

Tuy nhiên, khi nhìn sang AUD/USD, chuyển động giá gần đây cho thấy dấu hiệu về một pha tích luỹ. Mức giảm đầu năm đã bị đình trệ sau khi gặp phải mức hỗ trợ từ Mức giảm từ đầu năm đã hồi phục khi gặp được mốc hỗ trợ từ đáy là 0.6525. Kể từ đó, chúng ta đã thấy hành động giá giao dịch đi ngang hơn trong và xung quanh đường trung bình động 200 ngày. Trong khi đó, mức kháng cự ngắn hạn hiện ở khoảng 0.6614-24.

Hai yếu tố rủi ro chính trong giao dịch tuần này vẫn là biên bản họp của Fed và báo cáo việc làm của Mỹ.

Các ước tính từ các nhà phân tích đang đứng về quan điểm rằng lạm phát đã giảm một lần nữa ở khu vực đồng euro vào tháng Giêng. Đối với chính dữ liệu của Đức, lạm phát hàng năm dự kiến sẽ giảm xuống 3.0% - từ mức 3.7% trong tháng 12.

Điều này sẽ tái khẳng định xu hướng giảm đã thấy trong năm ngoái và sẽ là một bước phát triển đối với ECB. Ngân hàng trung ương đã tăng cường cắt giảm lãi suất trong những tháng tới, mặc dù cuộc tranh luận giữa tháng 4 và tháng 6 vẫn còn. Câu hỏi chính dành cho ECB là liệu họ có muốn chờ đợi dữ liệu tiền lương hay không. Điều đó có thể chỉ đến vào tháng 5, do đó việc cắt giảm lãi suất vào tháng 4 có thể bị loại bỏ.

Nhưng dù thế nào đi nữa, miễn là xu hướng lạm phát vẫn tiếp tục, các nhà hoạch định chính sách có thể thở dễ dàng hơn một chút và thay vào đó, hãy tập trung nhiều hơn vào nền kinh tế.

Dưới đây là lịch kinh tế cho ngày hôm nay:

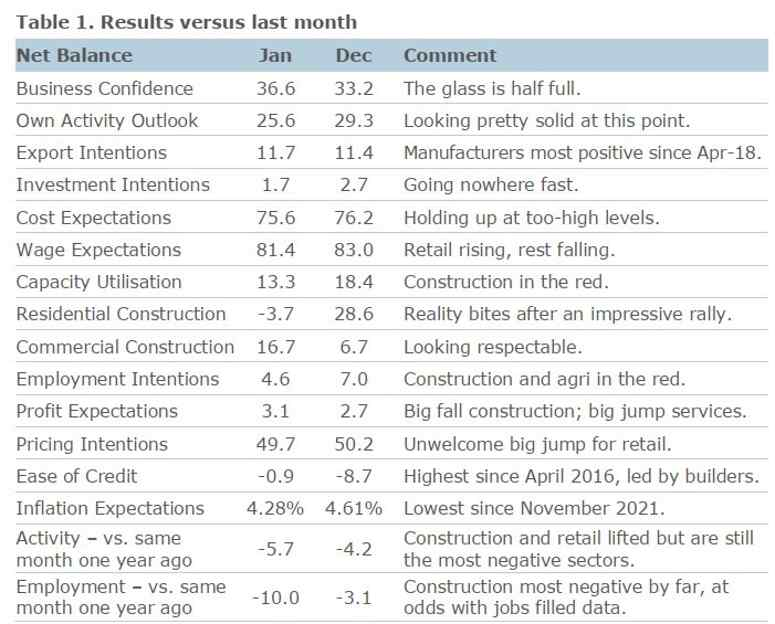

Sinh kế tổng thể: 36.5 (so với trước là 35.7)

Mức tăng trưởng doanh thu: 39.7 (so với trước là 39.6)

Tỷ lệ việc làm: 42.9 (so với trước là 42.8)

Mức độ sẵn sàng mua hàng tiêu dùng lâu bền: 32.8 (so với trước là 31.4)

Biên bản họp từ cuộc họp tháng 1 của Ngân hàng Trung ương Nhật Bản còn sơ sài với các báo cáo về các ý kiến khác nhau của từng thành viên nhưng không có xu hướng để thống nhất ý kiến. BoJ duy trì việc nới lỏng tiền tệ. Và đó là dấu hiệu đạt được lạm phát mục tiêu.

USD/JPY chạm đáy xuống mức dưới 147.25 sau biên bản họp nhưng sau đó đã phục hồi để đạt mức đỉnh trong phiên.

Đối với thị trường Úc, lạm phát chính thức trong quý 4 năm 2024 giảm thấp hơn dự kiến và thấp hơn nhiều so với quý 3, và thực tế là ở mức thấp nhất trong hai năm. Sự cải thiện dường như khiến Ngân hàng Dự trữ Úc không thể tăng lãi suất thêm nữa (tất nhiên trừ khi tình trạng suy thoái được lập lại một lần nữa trong tương lai). Tuy nhiên, vẫn còn quá sớm để nghĩ đến việc cắt giảm lãi suất, với các chuyên gia nói rằng vẫn còn nhiều việc phải làm để quay trở lại mục tiêu.

AUD/USD đã giảm sau dữ liệu vào khoảng 0.6572. Tuy nhiên, đây là một phiên có sức mạnh đồng đô la Mỹ rộng rãi hơn. EUR, GBP, CHF, NZD, CAD và JPY đều thấp hơn so với đồng đô la.

Đối với thi trường Trung Quốc, đã có một chút cải thiện về PMI chính thức của Cục Thống kê Quốc gia (NBS) trong tháng 1. Chỉ số PMI sản xuất vẫn ở mức giảm lần thứ tư liên tiếp và là lần thứ 9 trong 10 tháng qua. USD/CNH ít thay đổi trong phiên. Chứng khoán Trung Quốc và Hồng Kông, đã 'dịu lại' trong ngày.

Hợp đồng tương lai chỉ số chứng khoán Mỹ chạm đáy vào hôm thứ Ba sau khi báo cáo thu nhập được công bố vào cuối buổi chiều ở Mỹ.

Reuters chuyển tải nhận xét của đặc phái viên Iran tại Liên Hợp Quốc, được Hãng thông tấn Cộng hòa Hồi giáo (IRNA), hãng thông tấn chính thức của Cộng hòa Hồi giáo Iran, đưa tin bất kỳ cuộc tấn công nào vào Iran, lợi ích của họ hoặc các công dân nước ngoài của họ sẽ gặp phải một sự tác động.

Hôm thứ Ba, giờ Mỹ, Tổng thống Mỹ Biden cho biết ông sẵn sàng đáp trả vụ tấn công cuối tuần khiến 3 quân nhân Mỹ thiệt mạng. Họ đã bị giết bởi những kẻ khủng bố được Iran hậu thuẫn.

Không rõ Iran có thể phản ứng thế nào trước bất kỳ cuộc tấn công nào từ Mỹ và/hoặc đồng minh. Ân xá quốc tế đưa tin:

Các nhà kinh doanh dầu đang chờ đợi sự leo thang hơn nữa ở Trung Đông.

JPY/USD giảm ở mức 0.07% trong ngày hôm nay.

Theo Reuter, Goldman Sachs đang có sự lạc quan về thị trường chứng khoán Trung Quốc:

Xét trên tổng thể, thị trường chứng khoán Trung Quốc vẫn ở mức đáy trong 5 năm đối với cả quỹ phòng hộ và quỹ tương hỗ.

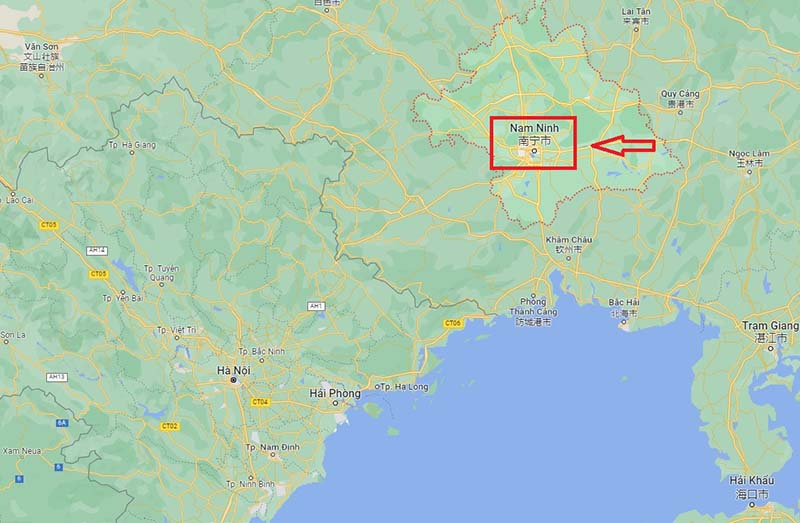

Các cơ quan quản lý, bao gồm cả Bộ Nhà ở và Kiến thiết thành thị, nông thôn, đang điều phối danh sách các thành phố đủ điều kiện nhận hỗ trợ tài chính trong đó có 2 thành phố là Nam Ninh và Trùng Khánh.

Vàng giảm 0.16% xuống $2,033.62 trong bối cảnh thị trường chờ đợi quyết định chính sách của Fed được công bố rạng sáng mai

Krishna Srinivasan, Giám đốc Vụ Châu Á và Thái Bình Dương của IMF cho biết:

Krishna Srinivasan, giám đốc Vụ Châu Á và Thái Bình Dương của IMF cho biết:

USDJPY hiện giảm nhẹ xuống dưới 147.70:

S&P/ASX 200 tăng 0.52%, đảo ngược mức lỗ trước đó sau khi lạm phát quý 4 của nước này thấp hơn dự kiến ở mức 4.1%.

Nikkei 225 giảm 0.52%

Kospi giảm 0.24%, trong khi Kosdaq giảm 1.41%. Động thái này được đưa ra sau khi tập đoàn điện tử lớn Samsung Electronics báo cáo lợi nhuận hoạt động giảm 34% so với cùng kỳ trong quý 4, cũng như lợi nhuận ròng giảm 73.4% trong cùng kỳ. Cổ phiếu của Samsung giảm 0.67%.

Hang Seng giảm 1.44%, trong khi Shanghai Composite giảm 1.20% sau khi hoạt động sản xuất của Trung Quốc suy giảm tháng thứ tư liên tiếp trong tháng 1.

Giám đốc Vụ Châu Á và Thái Bình Dương của Quỹ Tiền tệ Quốc tế (IMF) phát biểu tại một cuộc họp báo:

AUDUSD giảm 0.59% xuống 0.6563 sau khi lạm phát quý 4 của Úc thấp hơn dự kiến.

Cuộc họp tiếp theo của RBA sẽ diễn ra vào ngày 5-6 tháng 2. Thị trường dự đoán RBA sẽ cắt giảm 25 bps lãi suất lần đầu tiên vào tháng 8 năm 2024 thay vì tháng 9 trước đó.

Thống đốc Kho bạc Úc Chalmers khẳng định:

Phạm vi mục tiêu mà Ngân hàng Dự trữ Úc đưa ra là từ 2 đến 3%, vì vậy Chalmers đã đúng, công việc chưa hoàn thành

Bình luận chính thức của chính phủ Nhật Bản:

Khảo sát kinh doanh của ANZ tháng 1 năm 2024:

Bình luận của ANZ:

Lloyds Bank công bố:

Bình luận của Lloyds Bank:

Biên bản cuộc họp chính sách tháng 1 của BoJ:

Chủ tịch SNB Jordan phát biểu tại Club der Zuercher Wirtschaftsjournalisten (câu lạc bộ Nhà báo Kinh doanh):

Dữ liệu về giá tiêu dùng tháng 1 của Thụy Sĩ sẽ được công bố vào ngày 12 tháng 2. CPI đã nằm trong phạm vi mục tiêu 0%-2% của SNB kể từ tháng 6 - lần cuối cùng SNB tăng lãi suất trong năm 2023. Kỳ vọng đồng thuận là đợt cắt giảm lãi suất đầu tiên của SNB sẽ diễn ra vào tháng 9 năm 2024.

Chủ tịch ECB Lagarde cho biết trong bài phỏng vấn với CNN

Chủ tịch Bundesbank Nagel cho biết:

Phát biểu có phần dovish này được đưa ra trong bối cảnh IMF dự báo nền kinh tế Đức tăng trưởng 0.8% trong năm 2024 và tiếp tục tăng trưởng chậm trong năm 2025

Thị trường chứng khoán Mỹ biến động trái chiều khi dữ liệu cơ hội việc làm JOLTS và niềm tin kinh doanh cao hơn dự kiến. S&P 500 giảm nhẹ 0.06%, trong khi chỉ số Nasdaq Composite giảm 0.76%. Dow Jones tăng 0.35%. Quyết định lãi suất của Fed sẽ được công bố vào rạng sáng mai. Theo công cụ CME FedWatch, thị trường định giá gần 98% khả năng Fed sẽ giữ nguyên lãi suất. Các nhà đầu tư sẽ tìm kiếm manh mối về những thay đổi trong quan điểm chính sách của Fed trong tuyên bố sau cuộc họp và trong các phát biểu của Chủ tịch Fed Jerome Powell. Cổ phiếu của Alphabet giảm hơn 5%, trong khi Microsoft giảm gần 1% sau khi công bố thu nhập hàng quý. Theo Sam Stovall, chiến lược gia đầu tư tại CFRA Research, sự sụt giảm của cổ phiếu Alphabet và Microsoft bất chấp việc thu nhập khá tích cực có thể chỉ mang tính chất ngắn hạn.

Trên thị trường FX, USD bật tăng khi số lượng việc làm trống trong tháng 12 cao hơn dự kiến cho thấy thị trường lao động vẫn còn nhiều động lực trước khi giảm trở lại do các nhà đầu tư chờ đợi quyết định chính sách của Fed. DXY giảm 0.04% trong ngày, đóng cửa ở 103.47. EUR mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. EURUSD tăng 0.13% lên 1.0833. Các nhà hoạch định chính sách của ECB đang dọn đường cho việc cắt giảm lãi suất với những phát biểu dovish. AUDUSD giảm 0.12% xuống 0.6602

Vàng tăng $4 lên $2,035. Bitcoin giảm 0.84% xuống $43K. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 3.2 bps xuống 4.05%. Giá dầu tăng sau khi Quỹ Tiền tệ Quốc tế tăng dự báo tăng trưởng toàn cầu trong năm nay và thị trường chờ xem Mỹ sẽ phản ứng thế nào trước cuộc tấn công khiến 3 binh sĩ nước này thiệt mạng bằng máy bay không người lái. Dầu thô WTI tăng $1.10 lên $77.89/ thùng.

Chi tiết:

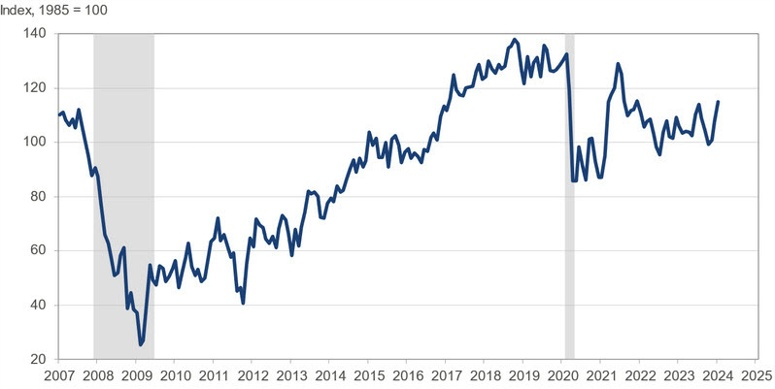

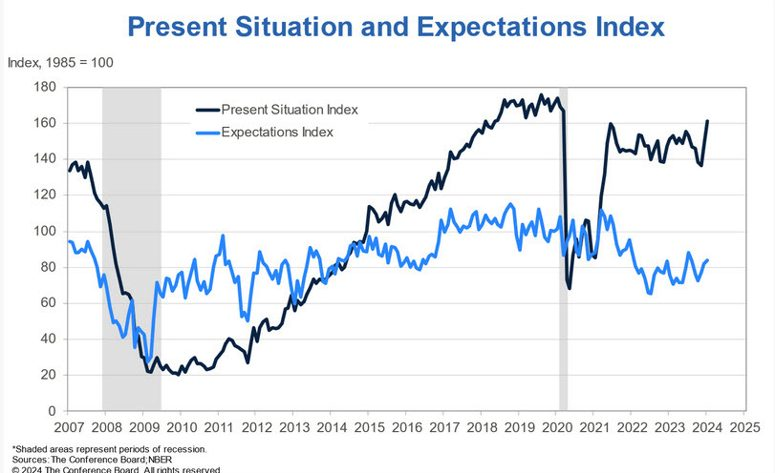

"Sự gia tăng trong niềm tin người tiêu dùng tháng 1 có thể là do yếu tố lạm phát chậm lại, kỳ vọng lãi suất giảm trong tương lai và tình trạng việc làm nói chung thuận lợi khi các công ty tiếp tục tích trữ lực lượng lao động," bà Dana Peterson, Trưởng Kinh tế Hội nghị Doanh nghiệp, cho biết. "Sự gia tăng này được ghi nhận ở tất cả các nhóm tuổi, nhưng lớn nhất ở nhóm người tiêu dùng từ 55 tuổi trở lên. Tương tự, niềm tin cũng cải thiện ở tất cả các nhóm thu nhập, ngoại trừ nhóm thu nhập cao nhất; chỉ những hộ gia đình có thu nhập từ 125,000 đô la Mỹ trở lên mới có sự sụt giảm nhẹ."

Mặc dù sự cải thiện của tình hình hiện tại là một tín hiệu tốt, nhưng kỳ vọng giảm khiến niềm vui không trọn vẹn. Đối với Fed, tin tức quan trọng nhất có thể là sự sụt giảm kỳ vọng lạm phát, mặc dù họ đã từng bị đánh lừa bởi dữ liệu khảo sát trong một tháng trước.

Các chỉ số chính của Mỹ gần như đi ngang đầu phiên giao dịch. Dow Jones và S&P 500 đã đóng cửa ở mức cao kỷ lục vào ngày hôm qua. Cổ phiếu tăng nhẹ sau khi Bộ Tài chính Mỹ công bố kế hoạch đấu thầu trái phiếu thấp hơn dự kiến. Điều này khiến lợi suất trái phiếu giảm và cổ phiếu tăng.

Thị trường hiện tại đang cho thấy:

Đồng đô la Mỹ (USD) vẫn giao dịch trong biên độ hẹp, có sự biến động trái chiều trong phiên. Các nhà kinh tế tại Scotiabank đã phân tích triển vọng của đồng bạc xanh.

Rủi ro kỹ thuật ngắn hạn nghiêng về giảm đối với USD.

"Chỉ số DXY đã đạt đỉnh quanh 103,80 vào Thứ Hai, tương đương với việc kiểm tra lại mức đỉnh của tuần trước. Sự sụt giảm của DXY khiến rủi ro kỹ thuật ngắn hạn nghiêng về giảm và có thể dẫn đến việc kiểm tra vùng 103.00. Tuy nhiên, liệu thị trường có đủ đà để đẩy DXY xuống thấp hơn trước thềm quyết định của FOMC vào Thứ Tư vẫn là điều đáng để xem xét.

Lợi suất Mỹ giảm nhẹ sau thông báo nhu cầu vay thấp hơn dự kiến của Bộ Tài chính Mỹ; lãi suất giảm có thể ảnh hưởng đến sức mạnh của USD trong ngắn hạn."

Hiện, lãi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn, đẩy DXY giảm đáng kể xuống dưới 103.340

Chỉ số giá nhà của Hiệp hội Tài chính Nhà ở Liên bang (FHFA) trên toàn quốc tăng 6.6% so với cùng kỳ năm ngoái.

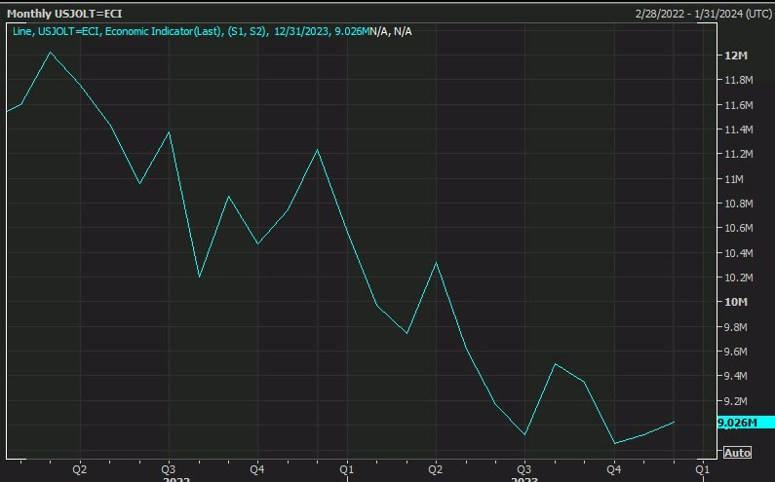

Dữ liệu JOLTS về số lượng việc làm trống, niềm tin người tiêu dùng và báo cáo nhà ở sẽ là tâm điểm của thị trường.

Số lượng việc làm trống ở Mỹ đang có xu hướng giảm, góp phần thúc đẩy một số quan chức Fed kêu gọi cắt giảm lãi suất. Báo cáo JOLTS mới nhất sẽ được công bố vào lúc 22h00.

Báo cáo niềm tin người tiêu dùng của The Conference Board cũng được công bố vào lúc 22h00, phản ánh tâm lý lạc quan hay bi quan của người dân Mỹ đối với nền kinh tế.

Dữ liệu giá nhà từ Case-Shiller và FHFA sẽ được công bố vào 21h00, cung cấp thông tin về tình hình thị trường nhà ở.

Các công ty lớn như Microsoft, Alphabet, AMD và Starbucks sẽ công bố báo cáo thu nhập sau giờ giao dịch.

Dự báo kinh tế 2024 được cập nhật:

IMF dự báo Fed, ECB và BoE sẽ giữ lãi suất ở mức hiện tại cho đến nửa cuối năm 2024.