Bitcoin giảm gần 6% xuống dưới $65,600

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Bitcoin đang có nhịp điều chỉnh mạnh gần $5,000 khi thị trường chờ đợi sự kiện halving sẽ diễn ra vào tháng 4 này.

BTCUSDT giảm gần 6% trong ngày từ gần $70,000 xuống dưới $65,600 ở thời điểm hiện tại:

Mức Open Interest (OI) trên các hợp đồng phái sinh Bitcoin đã đạt mức cao kỷ lục vào ngày 21/10, với CoinGlass báo cáo rằng OI của các hợp đồng tương lai Bitcoin đã đạt 40.5 tỷ USD. Trong đó, mức OI tại sàn giao dịch Chicago Mercantile Exchange (CME) chiếm 30.7%, theo sau là Binance với 20.4% và Bybit với 15%.

OI cao cho thấy có khả năng sử dụng đòn bẩy cao hơn, từ đó tạo ra mức biến động lớn hơn trên thị trường. Nếu giá di chuyển mạnh, nó có thể kích hoạt các đợt thanh lý hàng loạt và báo tháo trên thị trường giao ngay, dẫn đến việc giá BTC giảm mạnh. Hiện tượng trên xảy ra gần đây nhất vào đầu tháng 8, khi giá BTC giảm gần 20% trong vòng chưa đầy hai ngày và giảm dưới mốc $50,000.

Bitcoin đã tăng giá mạnh vào sáng này và đạt mốc $69,380 USD, trước khi gặp áp lực từ phe bán và hiện giảm về mức $68,374 tại thời điểm viết bài.

Theo Chris Turner, chuyên viên phân tích của ING, thị trường ngoại hối dường như đang kỳ vọng vào chiến thắng của ông Trump trong cuộc bầu cử tổng thống Mỹ vào tháng tới. Tháng 10 dường như là một tháng tốt đẹp đối với Donald Trump trong các cuộc thăm dò dư luận và đồng USD đang được mua vào trên diện rộng. Điều thú vị là trong tuần tính đến thứ Ba tuần trước (ngày 15), các nhà đầu cơ, đặc biệt là các nhà quản lý tài sản, đã mua mạnh USD so với EUR, mà còn so với CAD:

Đồng USD đang tăng nhẹ trong phiên châu Âu, được hỗ trợ bởi lợi suất trái phiếu kho bạc Mỹ tăng.

USD/JPY hiện chạm mốc 149.95, vẫn đang dao động gần mức kháng cự cần theo dõi là 150.00 Các vùng kháng cự khác ở mức Fibonacci thoái lui 50.0% và đường MA100 ngày (đường màu đỏ) 150.76. GBP/USD giảm xuống 1.3020 trong khi AUD/USD giảm xuống 0.6690, phá vỡ mức hỗ trợ tại đường MA 100 ngày của là 0.6695.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng thêm 3 điểm cơ bản lên 4.116%, tiếp tục phục hồi sau khi kiểm tra mốc 4% vào tuần trước

Thị trường đang thiếu vắng các dữ liệu khi mà lịch kinh tế đầu tuần không có gì hấp dẫn. Do đó, các nhà giao dịch sẽ tập trung vào các yếu tố kỹ thuật và tâm lý thị trường, cho đến khi có chất xúc tác mới thúc đẩy thị trường. Và điều đó có thể sẽ không xuất hiện cho đến cuối tuần này.

Vàng tiếp tục mở rộng đà tăng của tuần trước và lập kỷ lục mới trên mốc 2,730 USD, ở khoảng 2,734 USD/oz. Lịch kinh tế thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng, với trọng tâm là bài phát biểu của một số quan chức Fed.

Triển vọng lãi suất thấp trên toàn cầu và căng thẳng địa chính trị leo thang gần đây đang tạo thêm động lực tích cực cho giá vàng. Bên cạnh đó, vàng cũng được hỗ trợ nhờ lo ngại về khả năng suy thoái kéo dài ở Trung Quốc. Vào sáng nay, PBOC đã tiếp tục bổ sung thêm các biện pháp hỗ trợ nền kinh tế thông qua hoạt động cất giảm lãi suất LPR kỳ hạn 1 năm và 5 năm vào sáng nay.

Trên thị trường FX, USD tiếp tục tăng cao hơn so với các đồng tiền chính khác.

Cổ phiếu châu Âu giảm nhẹ khi các nhà đầu tư chờ đợi các báo cáo tài chính quan trọng được công bố trong tuần, trong lúc đánh giá rủi ro địa chính trị ở Trung Đông và triển vọng tăng trưởng tại Eurozone, đặc biệt là sau khi Trung Quốc thực hiện một loạt các bước để phục hồi tăng trưởng.

Vàng đóng cửa tuần trước trên mốc 2,700 USD với chuỗi tăng 4 ngày liên tiếp đã tạo thêm niềm tin cho phe mua. Tuy nhiên, chỉ báo RSI trên khung D1 tiến vào vùng quá mua cho thấy giá có thể sớm điều chỉnh giảm nhẹ trong thời gian tới, hoặc đi ngang trước khi mở rộng xu hướng tăng mạnh mẽ hơn.

Hỗ trợ trước mắt là mốc 2,700 USD. Phá xuống dưới hỗ trợ này, đà giảm có thể tăng tốc về vùng 2,662/60 USD, với mục tiêu tiếp theo là 2,647/46 USD. Sau đó, phe bán có thể hướng tới mốc 2,600 USD, trước khi tiến tới vùng 2,630 USD.

Hạ lãi suất trước cuối năm:

- Fed: 43 điểm cơ bản (xác suất 92% sẽ có cắt giảm lãi suất trong cuộc họp sắp tới)

2025: 143 điểm cơ bản

- ECB: 30 điểm cơ bản (xác suất 81% sẽ cắt giảm 25 điểm cơ bản vào cuộc họp sắp tới)

2025: 143 điểm cơ bản

- BoE: 44 điểm cơ bản (xác suất 99% sẽ có cắt giảm lãi suất trong cuộc họp sắp tới)

2025: 143 điểm cơ bản

- BoC: 81 điểm cơ bản (xác suất 99% sẽ cắt giảm lãi suất 50 điểm cơ bản trong cuộc họp sắp tới)

2025: 180 điểm cơ bản

- RBA: 7 điểm cơ bản (xác suất 91% sẽ không hạ lãi suất trong cuộc họp sắp tới)

2025: 64 điểm cơ bản

- RBNZ: 55 điểm cơ bản (xác suất 78% sẽ cắt giảm lãi suất 50 điểm cơ bản trong cuộc họp sắp tới)

2025: 163 điểm cơ bản

- SNB: 29 điểm cơ bản (xác suất 82% sẽ cắt giảm lãi suất 255 điểm cơ bản trong cuộc họp sắp tới)

2025: 73 điểm cơ bản

Tăng lãi suất trước cuối năm:

- BoJ: 7 điểm cơ bản (xác suất 93% sẽ không tăng lãi suất trong cuộc họp sắp tới)

2025: 33 điểm cơ bản

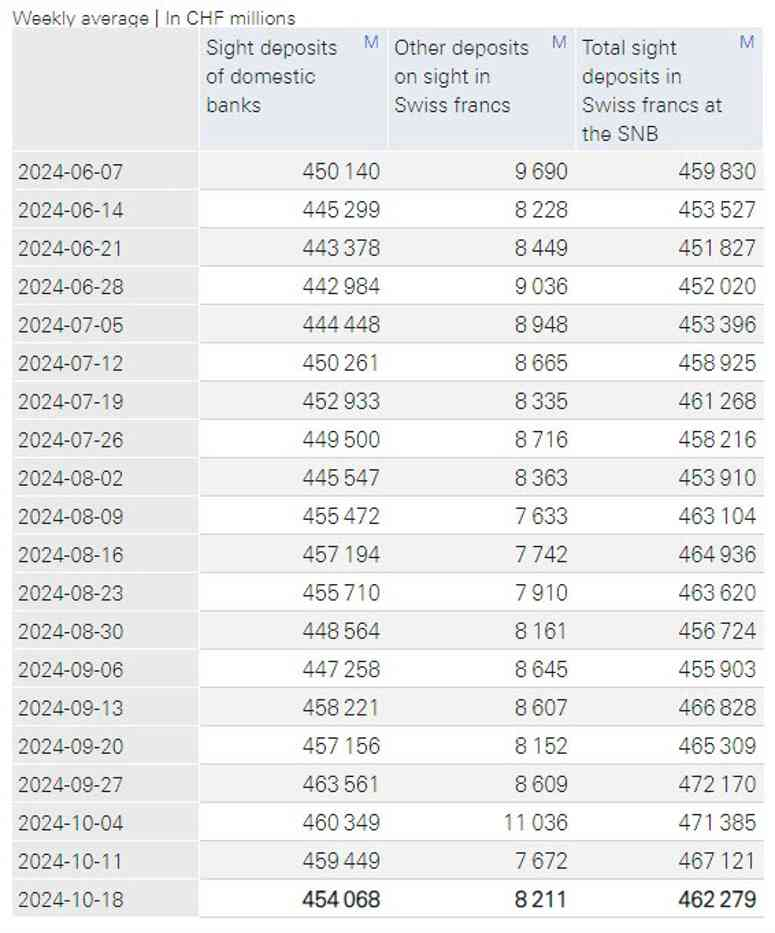

Vào tuần trước:

- Tổng tiền gửi là 462.3 tỷ CHF, thấp hơn so với mức 467.1 tỷ CHF trước đó.

- Tiền gửi trong nước đạt 454.1 tỷ CHF, thấp hơn so với 459.4 tỷ CHF trước đó.

Lượng tiền gửi của Thụy Sĩ đã giảm trong vài tuần qua, quay về mức ban đầu sau cú hích nhẹ hồi cuối tháng 9.

Xu hướng tiền gửi trong thời gian qua:

- Eurostoxx: -0.2%

- DAX của Đức: -0.2%

- CAC 40 của Pháp: -0.4%

- FTSE của Anh: +0.2%

- IBEX của Tây Ban Nha: -0.3%

- FTSE MIB của Ý đi ngang

Phiên giao dịch hôm nay mở cửa trầm lắng, hợp đồng tương lai của Mỹ đi ngang. Biến động tỷ giá của các cặp tiền chính không quá đáng kể. Chỉ số DAX điều chỉnh giảm nhẹ nhưng vẫn trong xu hướng tăng, hiện đang dao động quanh mức cao kỷ lục được thiết lập vào tuần trước.

Nhà hoạch định chính sách ECB, Gediminas Šimkus cho biết lãi suất có thể được hạ xuống dưới mức trung lập trong chu kỳ nới lỏng hiện tại nếu tình trạng giảm phát trở nên phổ biến hơn ở Eurozone.

Không quân Israel đã tấn công hàng chục địa điểm liên quan đến Hezbollah tại Beirut và miền nam Lebanon, nhắm vào các chi nhánh của ngân hàng chợ đen Al Qard al Hassan – một nguồn tài chính lớn cho phong trào Hezbollah. IDF cho biết các quỹ tại các chi nhánh này được dùng để mua vũ khí và trả lương cho các chiến binh Hezbollah, trong nỗ lực phá vỡ hoạt động quân sự và khôi phục năng lực của nhóm này.

Israel báo cáo rằng 25 tên lửa đã được phóng từ Lebanon về phía Galilee. Cuộc tấn công đã kích hoạt còi báo động tại Ma'alot-Tarshiha, Sakhnin, Karmiel và một số thành phố khác. Theo quân đội, một số tên lửa đã bị hệ thống phòng không đánh chặn, số khác rơi xuống khu vực này.

Hiện Không có báo cáo về thương vong.

Đà tăng của USD/JPY được hỗ trợ nhờ việc USD hưởng lợi từ nhu cầu trú ẩn (do căng thẳng địa chính trị leo thang ở Trung Đông và bầu cử Mỹ), kết hợp với dữ liệu kinh tế vĩ mô lạc quan của Hoa Kỳ cho thấy triển vọng tăng trưởng vững vàng. Vào sáng nay, Israel báo cáo rằng 25 tên lửa đã được phóng từ Lebanon về phía Galilee. D

Đồng thời, dữ liệu lạm phát của Nhật Bản chậm lại có khả năng làm giảm tính cấp thiết của việc tăng lãi suất, kết hợp với giọng điệu dovish hơn từ quan chức BoJ tiếp tục gây áp lực lên JPY.

Chỉ số DAX của Đức đang cố gắng duy trì đà tăng ở mức cao kỷ lục, trong khi hợp đồng tương lai của Mỹ ít biến động trong ngày. Tâm điểm thị trường tiếp tục xoay quanh những báo cáo tài chính quan trọng trong quý III từ các công ty lớn như Tesla, Boeing, và Amazon.

Tin tức mới trong tuần này khá khan hiếm, với lịch kinh tế trong ngày không có sự kiện quan trọng nào được công bố. Thông tin chủ yếu đến từ phát biểu của các quan chức Fed, nhưng có thể họ sẽ không mang đến nhiều thông điệp mới.

Lịch phát biểu của NHTW (theo giờ Việt Nam)

Đầu tiên là quyền chọn EUR/USD ở mức 1.0885, đóng vai trò hạn chế biến động trong phiên giao dịch sắp tới.

Sau đó là quyền chọn USD/CAD ở mức 1.3800. Cùng với đường MA 100 giờ là 1.3788, hợp đồng quyền chọn này có thể giúp thiết lập mức sàn cho cặp USD/CAD.

Giá vàng đang liên tục lập đỉnh mới vào sáng nay. Hiện tại, XAUUSD đang ở mức 2,728 USD/oz

Lý do vàng tăng cao đã rõ ràng kể từ cuối năm ngoái. Và điều đó vẫn tiếp tục trong năm nay, các ngân hàng trung ương trên thế giới nới lỏng chính sách cùng với căng thẳng địa chính trị được coi là chất xúc tác chính cho đà tăng của vàng.

Sẽ không có nhiều dữ liệu ảnh hưởng mạnh mẽ đến thị trường trong phiên tới. Dữ liệu quan trọng trong tuần này sẽ là quyết định của BoC và dữ liệu PMI Mỹ.

PBoC đã cắt giảm lãi suất LPR đúng như dự kiến

Lãi suất LPR kỳ hạn 1 năm giảm xuống 3.10% từ 3.35%

Lãi suất LPR kỳ hạn 5 năm giảm xuống 3.6% từ 3.85%

Phó Thống đốc RBA chỉ ra rằng RBA sẽ chưa cắt giảm lãi suất trong tương lai gần.

Villeroy, Thống đốc Ngân hàng Pháp và nhà hoạch định chính sách của ECB cho biết ông nghĩ rằng lạm phát sẽ trở lại mục tiêu của ECB vào khoảng đầu năm 2025. Ông cho biết có thể sẽ có thêm các đợt cắt giảm lãi suất, tùy thuộc vào dữ liệu.

Tỷ giá USD/JPY giảm nhẹ trong phiên, tiếp tục đà giảm từ thứ Sáu.

Thị trường chứng khoán Trung Quốc giao dịch trái chiều.

Giá vàng liên tục lập đỉnh mới.

UBS đã nâng dự báo tăng trưởng GDP năm 2024 và 2025 cho Trung Quốc:

Đảng LDP có khả năng sẽ tiếp tục nắm quyền với sự ủng hộ của đối tác liên minh

Fuji News Network (FNN) cho biết Đảng LDP của Nhật Bản khó có thể giành được đa số ghế trong cuộc bầu cử ngày 27 tháng 10 của Nhật Bản.

Tuy nhiên, Japan Times không cho rằng Thủ tướng Ishiba chỉ có tỷ lệ ủng hộ thấp.

Đảng LDP và đối tác liên minh có khả năng sẽ tiếp tục nắm quyền.

Tỷ giá USD/JPY giảm 0.20% ngày hôm nay.

Chi tiêu thẻ tín dụng của New Zealand trong tháng 9 giảm 3.2% so với cùng kỳ năm trước, giảm 0.4% so với tháng 8.

NZD/USD biến động trong phạm vi nhỏ trong phiên giao dịch cho đến nay.

Bình luận của Hauser một lần nữa chỉ ra rằng RBA không cho biết việc cắt giảm lãi suất sắp xảy ra.

Ngân hàng đã đạt được tiến triển về lạm phát mà không gây ra quá nhiều thiệt hại cho thị trường lao động. Hauser chỉ ra tầm quan trọng của dữ liệu CPI quý 3, dự kiến phát hành vào ngày 30 tháng 10.

AUD/USD đã phản ứng bằng cách tăng thêm vài pip:

Phó Thống đốc RBA Hauser :

Lưu ý, dữ liệu CPI quý 3 của Úc sẽ được công bố vào ngày 30 tháng 10.

PBoC cắt giảm Lãi suất cho vay cơ bản (LPR), mức cắt giảm lãi suất đúng như dự kiến:

Vàng đạt mức đỉnh mới quanh mốc 2,723 USD/ounce

S&P 500 và Dow Jones ghi nhận mức tăng thứ sáu liên tiếp trong tuần, chuỗi tăng tốt nhất trong năm nay. Cả hai chỉ số đều đóng cửa tuần ở mức đỉnh. S&P 500 kết thúc tuần tăng 0.85%, trong khi Dow Jones và Nasdaq Composite lần lượt tăng 0.96% và 0.80%. Tính riêng trong thứ Sáu, S&P 500 tăng 0.40% và đóng cửa ở mức 5,864.67. Chỉ số Dow Jones tăng 36.86 điểm, đóng cửa ở mức 43,275.91. Chỉ số Nasdaq Composite, dẫn đầu là mức tăng sau thu nhập của Netflix, kết thúc ngày tăng 0.63% ở mức 18,489.55. Sự tích cực của thị trường chứng khoán Mỹ chủ yếu đến từ mùa báo cáo kết quả kinh doanh lạc quan của các công ty. Theo FactSet, 14% công ty S&P 500 đã công bố báo cáo kết quả kinh doanh, 79% trong số này đã cho thấy lợi nhuận vượt kỳ vọng. Tuy nhiên, việc cổ phiếu có thể duy trì mức tăng phụ thuộc vào việc các công ty có thể vượt qua kỳ vọng trong mùa báo cáo này hay không, dự kiến sẽ tăng tốc trong tuần này. Khoảng một phần năm các công ty S&P 500 sẽ công bố báo cáo kết quả kinh doanh đến hết thứ Sáu. Chuỗi tăng liên tiếp gần đây khiến các nhà đầu tư lạc quan rằng cổ phiếu vẫn còn nhiều cơ hội để bứt phá. Tuy nhiên, họ lưu ý rằng biến động sẽ vẫn còn, đặc biệt là trước thềm cuộc bầu cử tổng thống Hoa Kỳ và trong bối cảnh rủi ro địa chính trị gia tăng.

Trên thị trường FX, JPY mạnh nhất, CAD yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY đã giảm vào thứ Sáu, "tạm nghỉ" sau năm ngày tăng liên tiếp, điều này là vì khẩu vị rủi ro tăng lên sau một loạt biện pháp kích thích khác từ Trung Quốc đã thúc đẩy cổ phiếu toàn cầu dẫn đầu là cổ phiếu của quốc gia này. Tuy nhiên, chỉ số DXY đã tăng khoảng 2.7% cho đến nay trong tháng này, mức tăng trong tháng lớn nhất kể từ tháng 2 năm 2023. Sự hỗ trợ lớn nhất cho USD trong vài tuần qua là sự thay đổi trong kỳ vọng chính sách của Fed sang giai đoạn nới lỏng vừa phải hơn, sau một loạt dữ liệu kinh tế Hoa Kỳ nhìn chung là vững chắc. Fed đã cắt giảm lãi suất chính sách 50 bps vào tháng 9, thúc đẩy thị trường HĐTL lãi suất vào thời điểm đó định giá một động thái lớn khác trong năm nay. Các nhà đầu tư hoan nghênh việc chính phủ Trung Quốc tung ra hai chương trình tài trợ để giúp thúc đẩy thị trường chứng khoán của nước này. Điều này thúc đẩy CNY cùng với các loại tiền tệ hàng hóa như AUD và CAD.

Vàng tăng vọt lên trên mức đỉnh lịch sử ở 2,700 USD/ounce vào thứ Sáu, được thúc đẩy bởi căng thẳng leo thang ở Trung Đông, sự bất ổn xung quanh cuộc bầu cử Hoa Kỳ và kỳ vọng nới lỏng chính sách tiền tệ đã đẩy kim loại này vào "vùng đất mới". Những lời cam kết từ Israel cùng với kẻ thù của họ là Hamas và Hezbollah rằng sẽ tiếp tục chiến đấu ở Gaza và Lebanon đã dập tắt hy vọng về việc cái chết của một nhà lãnh đạo quân sự Palestine có thể đẩy nhanh việc chấm dứt căng thẳng đang leo thang ở Trung Đông. Vàng đã phá vỡ mức đỉnh nhiều lần trong năm nay khi kỳ vọng về việc các NHTW sẽ cắt giảm lãi suất nhiều hơn và những bất ổn về địa chính trị đã thúc đẩy giá tăng hơn 30% trong năm nay, mức tăng trưởng hàng năm tốt nhất kể từ năm 1979. Kết phiên, giá vàng tăng 1.07% lên mức 2,721 USD/ounce. Lợi suất TPCP Hoa Kỳ giảm vào thứ Sáu khi các nhà đầu tư cân nhắc dữ liệu kinh tế mới nhất và tác động tiềm tàng đối với chính sách tiền tệ của Hoa Kỳ. Lợi suất 10y giảm 2 bps xuống 4.079%. Lợi suất 2y giảm hơn 3 bps xuống 3.953%. Dầu thô WTI giảm 1.27 USD xuống mức 69.40 USD/thùng sau khi dữ liệu cho thấy tăng trưởng kinh tế của Trung Quốc chậm lại và các nhà đầu tư chấp nhận triển vọng trái chiều về Trung Đông.

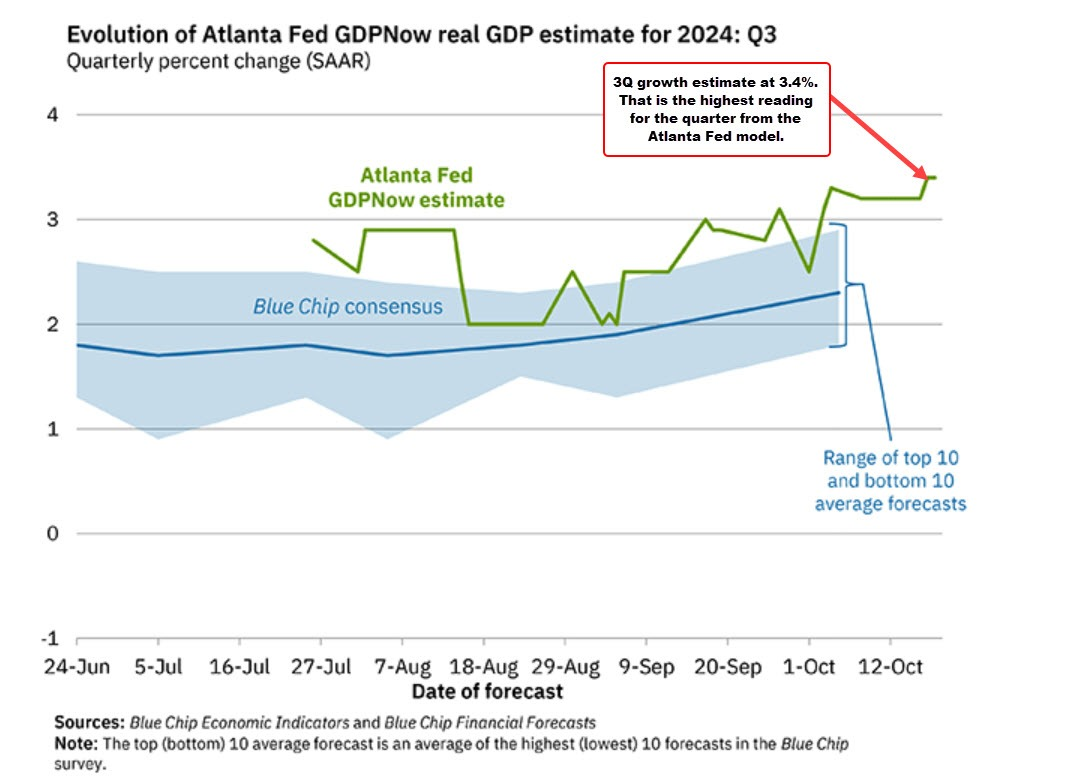

Ước tính tăng trưởng GDPNow của Fed Atlanta cho quý 3 vẫn không đổi ở mức 3.4%.

Fed Atlanta cho biết ước tính GDPNow về tăng trưởng GDP thực tế trong quý 3 năm 2024 là 3.4 phần trăm vào ngày 18 tháng 10, không thay đổi so với ngày 17 tháng 10 sau khi làm tròn. Sau báo cáo khởi công xây dựng nhà ở sáng nay từ Cục Thống kê Dân số Hoa Kỳ, dự báo hiện tại về tăng trưởng đầu tư nhà ở thực tế trong quý 3 đã tăng từ -10.1% lên -9.8%.

Bản cập nhật GDPNow tiếp theo sẽ diễn ra vào thứ Sáu, ngày 25 tháng 10.

Bitcoin hiện đang leo dốc lên trên 68,540 USD sau khi điều chỉnh từ mức đỉnh kỷ lục tại 73,800 USD.

Vetle Lunde, chuyên gia phân tích cấp cao tại K33 Research, nhận định rằng: "Các công cụ đầu tư Bitcoin trên toàn cầu đã chứng kiến dòng vốn ròng chảy vào hàng năm là 360,000 BTC và đang trên đà vượt mức kỷ lục năm 2020 do Grayscale dẫn đầu là 373,000 BTC".

Theo cointelegraph, tổng dòng vốn ròng của các quỹ ETF Bitcoin tại Hoa Kỳ đã đạt mức kỷ lục 20 tỷ USD, trong khi tổng tài sản đạt mức đỉnh mọi thời đại là 65 tỷ USD.

Những lời cam kết từ Israel và các kẻ thù của mình, bao gồm Hamas và Hezbollah, về việc tiếp tục chiến đấu ở Gaza và Lebanon đã dập tắt hy vọng vào thứ Sáu rằng cái chết của thủ lĩnh phiến quân Palestine Yahya Sinwar có thể chấm dứt cuộc chiến tranh leo thang hơn một năm ở Trung Đông.

Kẻ thù "không đội trời chung" của Israel - Iran - cũng cho biết cái chết của Sinwar sẽ chỉ khiến "tinh thần kháng chiến" tăng cao.

Lãnh đạo Hamas Sinwar, kẻ chủ mưu vụ tấn công ngày 7 tháng 10 năm 2023 gây ra cuộc chiến tranh ở Gaza, đã bị binh lính Israel tiêu diệt tại vùng đất Palestine này vào thứ Tư.