- Trước đó +4.1%

- Chỉ số hài hòa về giá tiêu dùng HICP +2.9% so với +2.9% so với cùng kỳ sơ bộ

- Trước đó +3.8%

Sau đợt cắt giảm sản lượng bất ngờ, giá dầu có chút đình trệ và sau đó lao dốc mạnh vào ngày hôm qua. Tuy nhiên, trong hôm nay WTI hiện tăng 1.9% lên 68.40 đô la. Điều đó dẫn đến sự phục hồi của đường trung bình động 200 tuần, được thấy ở mức 67.31 đô la.

USDJPY đảo chiều tăng nhẹ trong phiên Âu, hiện đang dao động quanh 139.620.

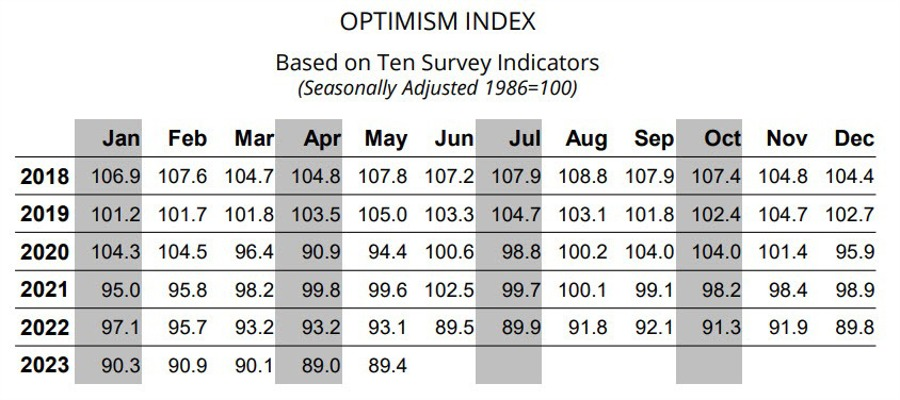

Đây là 17 tháng liên tiếp chỉ số này ở dưới mức trung bình trong 49 năm. NFIB lưu ý rằng các doanh nghiệp nhỏ rõ ràng đang suy thoái, bày tỏ mối lo ngại lớn đối với các điều kiện kinh doanh trong tương lai. Cho đến khi lạm phát hạ nhiệt và Fed tạm dừng chu kỳ thắt chặt, thì chỉ khi đó sự lạc quan mới bắt đầu cải thiện trở lại.

Dầu thô WTI tăng hơn 1% trong ngày, hiện giao dịch quanh mức $68.00/thùng.

Gói này được cho là bao gồm ít nhất một chục biện pháp kích thích, bao gồm cắt giảm lãi suất để hỗ trợ lĩnh vực bất động sản cũng như thúc đẩy nhu cầu trong nước. Được biết, một phần quan trọng của gói là hỗ trợ thị trường bất động sản nhưng kế hoạch vẫn chưa được hoàn thiện và có thể thay đổi.

Thị trường chứng khoán Mỹ đã có nhiều biến động tích cực trong phiên giao dịch ngày thứ hai (12/6), với 2 chỉ số S&P 500 và Nasdaq đóng cửa ở mức cao nhất kể từ tháng 4/2022 - dưới bối cảnh nhà đầu tư đang đợi báo cáo lạm phát và kết quả cuộc họp chính sách tiền tệ của Fed.

Nasdaq Composite tăng 1.53% lên 13461.92 điểm

S&P500 tăng 0.93% lên 4338.92 điểm

Dow Jones tăng 0.56% lên 34066.34 điểm

Nếu như vào giờ này tuần trước, giá dầu WTI giao dịch ở mức cao $73.65/thùng thì giờ đây chỉ còn $67/thùng. Phiên giao dịch ngày hôm qua chứng kiến mức giảm trong ngày mạnh nhất kể từ đầu tháng 6 đến nay với mức giảm 4.35%. Nguồn cung tại các khu vực sản xuất dầu lớn trên thế giới duy trì sự ổn định, đã hạn chế lo ngại từ kế hoạch cắt giảm sản lượng của Saudi Arabia. Trong khi đó, kỳ vọng tiêu thụ không quá tích cực sau loạt dữ liệu kinh tế yếu kém tại Mỹ và Trung Quốc từ tuần trước, tiếp tục thúc đẩy tâm lý bán của các nhà đầu tư. Tuy nhiên về dài hạn đây có thể là con dao hai lưỡi, sự sụt giảm về kỳ vọng có thể sẽ dẫn tới mức sản lượng thấp hơn từ đó trực tiếp đẩy giá dầu lên cao.

Sau chuỗi ngày giảm liên tục thì hôm nay 13/06 dầu đang cho thấy dấu hiệu hạ nhiệt khi chỉ đi ngang quanh vùng giá $67-$68 với việc khối lượng giao dịch đang nhỏ lại, rất có thể đây là dấu hiệu đảo chiều của loại mặt hàng này.

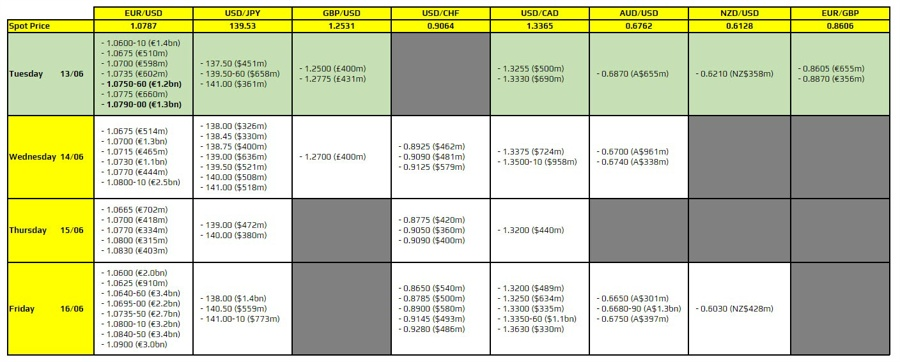

Đáng chú ý hôm nay là cặp tiền EUR/USD ở mức 1.0750-60 và 1.0790-00. Trọng tâm giao dịch chủ yếu sẽ tập trung vào dữ liệu CPI của Hoa Kỳ, ngày đáo hạn sẽ không có tác động gì đến việc nắm giữ hành động giá sau sự kiện chính.

USDCHF tiếp tục giảm trong phiên Á, hiện đang ở mức 0.90685.

Vàng tăng nhẹ trong phiên Á, hiện đang dao động quanh mức $1,962.04.

Trong bối cảnh USD suy yếu trên diện rộng, EURUSD tiếp tục tăng trong phiên Á, hiện đang dao động quanh 1.07793.

Chứng khoán châu Á nhìn chung tăng điểm trong đầu phiên giao dịch ngày thứ Ba, sau khi chứng khoán Hoa Kỳ tiếp tục phục hồi do các nhà đầu tư chuyển sự chú ý sang dữ liệu lạm phát chính của Hoa Kỳ và quyết định lãi suất của Fed trong tuần này.

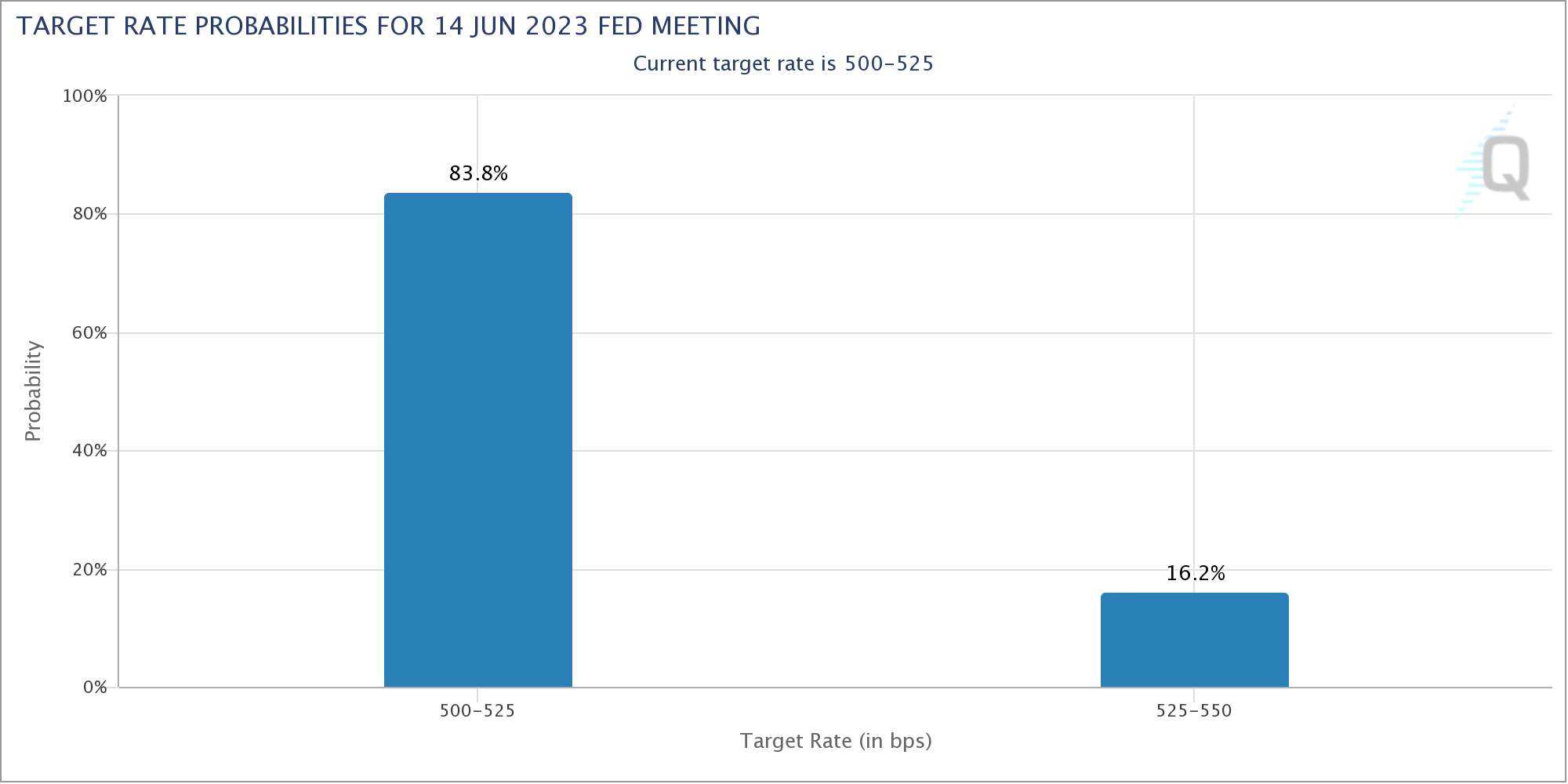

Theo CME, hiện thị trường định giá gần 85% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng Sáu vào đêm mai (theo giờ Việt Nam).

Cựu chủ tịch Fed Dallas, Robert Kaplan đã từ chức vào tháng 9 năm 2021 giữa một cuộc tranh cãi về giao dịch chứng khoán với quy mô lớn đáng ngờ trong năm 2020.

Thống đốc BoE Andrew Bailey sẽ có phiên điều trần trước Ủy ban Các vấn đề Kinh tế của Hạ viện để trình bày về tính độc lập của NHTW vào lúc:

Khảo sát từ NBA vào tháng 5 năm 2023 tại Úc:

Tăng trưởng về cầu đang bị ảnh hưởng bởi việc RBA tăng lãi suất.

Các tín hiệu không tốt đối với lạm phát:

NAB nhận xét:

Dự báo triển vọng lãi suất của NBA :

Lãi suất của RBA hiện ở mức 4.10%, thấp hơn nhiều so với con số lạm phát được ghi nhận.

Theo Bloomberg:

Về việc làm:

Chứng khoán Hoa Kỳ duy trì đà tăng trong bối cảnh các nhà đầu tư chờ đợi Fed tạm dừng tăng lãi suất sau chiến dịch thắt chặt mạnh mẽ nhất trong lịch sử, với 10 đợt tăng liên tiếp. Báo cáo CPI tháng 5 tại Hoa Kỳ tối nay sẽ là yếu tố quyết định tâm lý thị trường (được kỳ vọng sẽ trở lại gần 4% so với mức 4.9% trong tháng trước) và gần như sẽ không có nhiều khả năng lật ngược tình thế. Chỉ số Nasdaq và S&P 500 chạm mức cao nhất từ ngày 22 tháng 4 năm ngoái đến nay. Chỉ số Dow Jones tiếp chuỗi 05 ngày tăng liên tiếp:

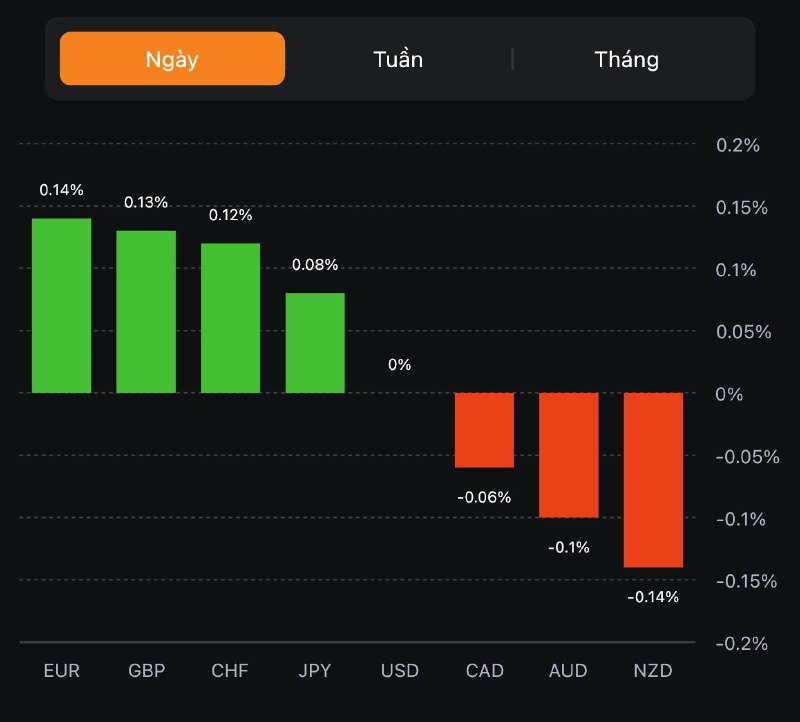

Thiếu đi các dữ liệu kinh tế quan trọng và các ngân hàng nghỉ lễ gần như đã làm giảm thanh khoản của thị trường FX trong ngày giao dịch thứ Hai đầu tuần. Dù vậy, USD vẫn phục hồi mạnh mẽ để xóa mức giảm mạnh từ giữa phiên Á. Kết phiên, đồng bạc xanh tăng nhẹ so với giá mở cửa trước đó. EUR và AUD là hai đồng duy nhất tăng so với USD. CHF dẫn đầu đà giảm trong nhóm G7, theo sau là GBP.

Lợi suất hồi mạnh đầu phiên Mỹ đã khiến vàng giảm gần $20 xuống dưới $1950/oz. Chốt phiên, kim loại quý giảm $3.54 xuống $1957.24/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt -1.9bp và -0.4bp xuống 4.58% và 3.74%. Dầu thô giảm mạnh hơn $3 xuống gần mức đáy ngày tại $67.12/thùng, chạm mức đáy trong hơn một tháng trở lại đây.

Dự báo của Deutsche Bank:

Quyết định chính sách của ECB sẽ diễn ra vào Thứ Năm, ngày 15 tháng 6 lúc:

Họp báo của Chủ tịch ECB Lagarde sau đó sẽ được tổ chức vào:

Dữ liệu lạm phát EZ tháng 5 sẽ được công bố vào Thứ Sáu ngày 16 tháng 6:

Khảo sát Chỉ số Tâm lý Kinh doanh (BSI) do Bộ Tài chính và Viện Nghiên cứu Kinh tế & Xã hội (thuộc Văn phòng Nội các Nhật Bản) thực hiện hàng quý.