Thủ tướng New Zealand Chris Hipkins sẽ dẫn đầu một phái đoàn thương mại đến Trung Quốc vào cuối tháng Sáu.

Thủ tướng New Zealand Chris Hipkins sẽ dẫn đầu một phái đoàn thương mại đến Trung Quốc vào cuối tháng Sáu.

Bloomberg cho biết giá quặng sắt giảm hôm nay, lần đầu tiên trong 9 phiên, là do "Goldman Sachs Group Inc. cảnh báo rằng sự suy yếu của bất động sản có thể sẽ là lực cản tăng trưởng trong nhiều năm đối với nền kinh tế Trung Quốc."

Goldman Sachs cho biết:

Cựu Bộ trưởng Tài chính Mỹ Summers có bài phát biểu trước thềm Diễn đàn Tầm nhìn Mới Caixin Châu Á kéo dài hai ngày tại Singapore hôm nay:

Và ông cũng bày tỏ sự bi quan về cơ hội tránh được suy thoái kinh tế của Hoa Kỳ.

Tuần này, tuyên bố chính sách của Fed vào rạng sáng ngày thứ 7 là tâm điểm.

Cuộc họp chính sách tiền tệ của Ngân hàng Nhật Bản sẽ diễn ra vào thứ 5 và thứ 6 tuần này:

Cựu phó thống đốc Masazumi Wakatabe đã phát biểu trong một cuộc phỏng vấn trên Bloomberg TV vào đầu ngày hôm nay:

Cuộc họp tháng 7 có thể thú vị hơn, dự kiến sẽ có những sửa đổi về triển vọng, những điều này có thể tạo cơ hội cho một sự điều chỉnh chính sách tại cuộc họp tiếp theo.

Cuối tuần này, Ngân hàng Nhân dân Trung Quốc sẽ ấn định lãi suất MLF vào ngày thứ 5, 15/6. PBOC được dự đoán sẽ giảm MLF 10 bps với việc ngày càng có nhiều ngân hàng Trung Quốc cắt giảm lãi suất tiền gửi sau khi sáu ngân hàng quốc doanh lớn nhất cắt giảm lãi suất vào tuần trước. Sau MLF, PBOC sẽ ấn định LPR vào thứ 3 tuần sau, ngày 20/6.

Hiện tại:

Goldman Sachs tiếp tục cắt giảm dự báo giá dầu Brent. Saudis cho biết OPEC + đang cố gắng giải quyết sự không chắc chắn và tâm lý đầu cơ trên thị trường dầu mỏ.

USD tăng trong phiên. USD/JPY tăng từ dưới 139.25 lên trên 139.60.

Thị trường chứng khoán châu Á:

HĐTL Nikkei 225 +0.7%

HĐTL Shanghai Composite -0.4%

HĐTL Hang Seng -0.6%

HĐTL KOSPI -0.5%

Chứng khoán Úc đóng cửa nghỉ lễ

Nomura dự kiến lãi suất sẽ giảm 10bp:

Nomura kêu gọi cắt giảm lãi suất là do:

Lãi suất cho vay trung hạn (MLF) sẽ được thiết lập vào thứ Năm ngày 15 tháng 06 tuần này. Trong khi đó, lãi suất LPR sẽ được công bố vào Thứ ba ngày 20 tháng 06 tuần sau.

Hiện tại:

Về lạm phát:

Về triển vọng kinh tế:

Về chứng khoán:

Về triển vọng chính sách tiền tệ:

Chứng khoán Hoa Kỳ xóa phần lớn mức tăng đầu phiên trong bối cảnh lợi suất đồng loạt tăng và thị trường suy đoán rằng các nhà hoạch định chính sách có thể phải giữ lãi suất ở mức cao hơn trong thời gian dài hơn, sau hai đợt tăng lãi suất bất ngờ tư BoC và RBA trong tuần này. Sự phục hồi của các cổ phiếu công nghệ tiếp tục hỗ trợ chỉ số S&P 500 chạm mức đỉnh kể từ cuối tháng 4 năm ngoái đến này, trong khi đó chỉ số Nasdaq tăng lên mức cao mới trong tuần thức 07 liên tiếp. Chỉ số Dow Jones tăng ngày thứ 04 liên tiếp:

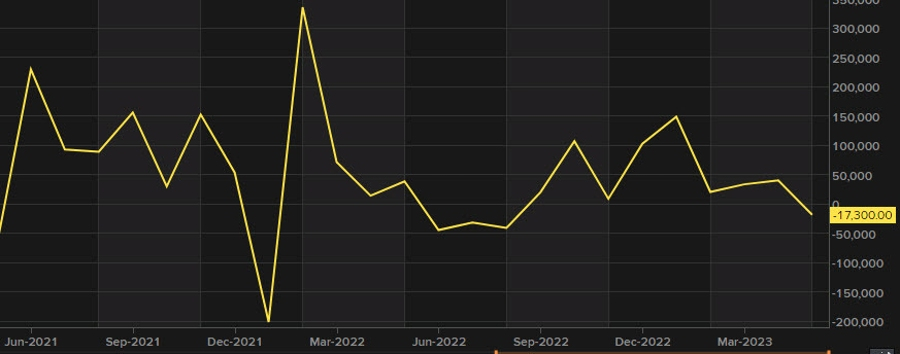

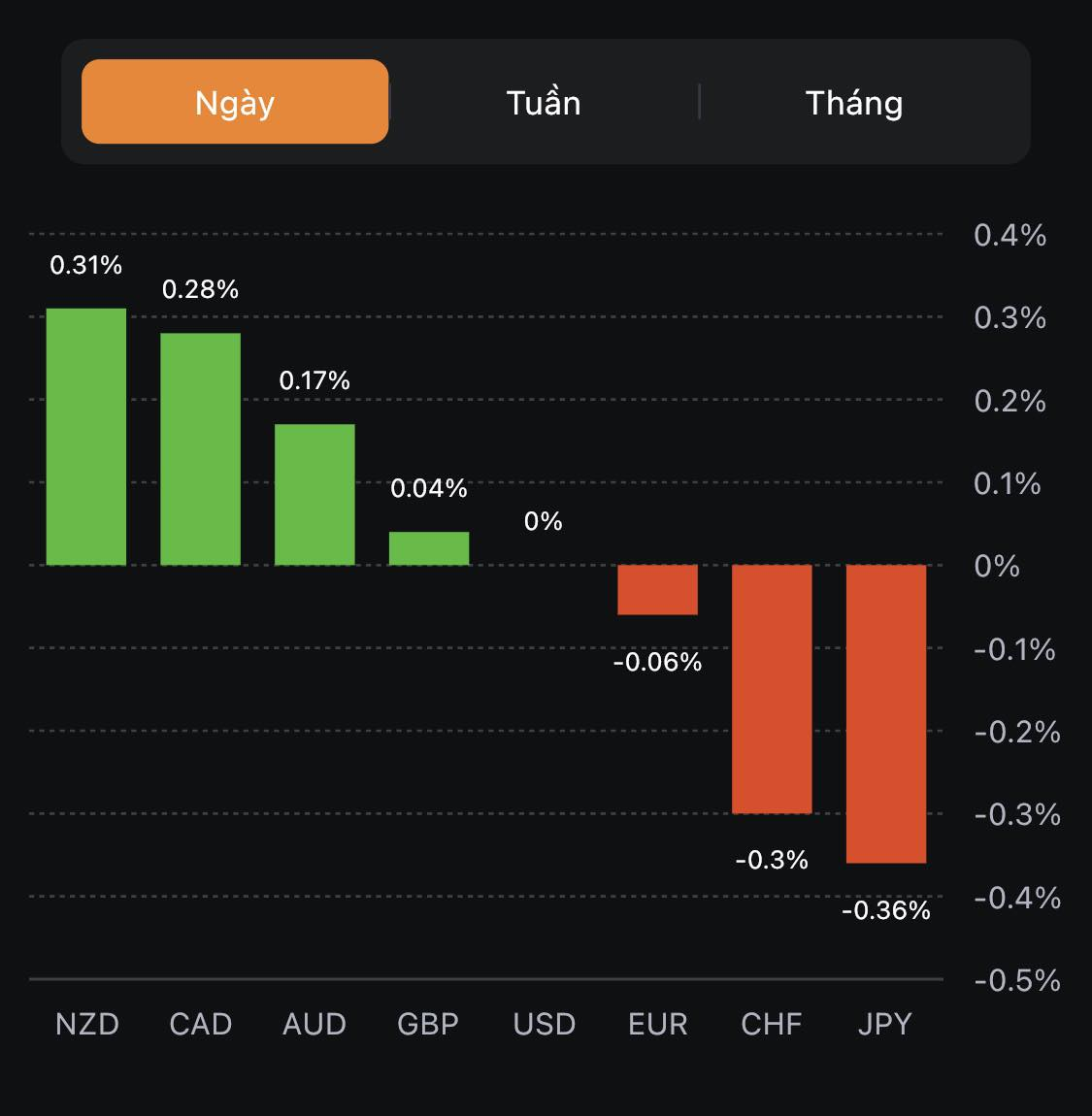

Trên thị trường FX, USD hồi nhẹ sau ngày giao dịch giảm sâu hôm thứ Năm, hưởng lợi từ lợi suất đồng loạt tăng. CHF dẫn đầu đà giảm trong nhóm G7 trong khi hai đồng antipodean tăng nhiều nhất so với USD trong số các tiền tệ tiền chính. CAD vượt đỉnh tháng 5 với phiên tăng thứ 04 liên tiếp, phục hồi mạnh mẽ dù giảm sâu sau báo cáo thất nghiệp đi ngược kỳ vọng (-17.3K so với dự báo +21.2K - lần giảm đầu tiên sau 09 tháng) và tỷ lệ thất nghiệp vượt dự kiến (5.2% so với dự báo 5.1%) sau gần nửa năm chững lại ở con số 5% tại Canada trong tháng 5.

Vàng quét hai chiều sau báo cáo việc làm tháng 5 tại Canada và chạm đỉnh tuần tại hơn $1973/oz. Chốt phiên, kim loại quý giảm gần $5 xuống $1960.78/oz. Chốt phiên, kim loại quý tăng gần $25.50 lên $1965.66/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt là +8.1bp và +2.1bp lên 4.60% và 3.74%. Dầu thô trượt giá từ giữa phiên Mỹ sau khi tăng nhẹ vào cuối phiên Á. Chốt phiên, dầu WTI giảm $1.12 xuống gần $70.17/thùng.

BTC hồi nhẹ lên 25.9K sau khi chạm mức thấp mới tại 25.3K được thiết lập vào hôm thứ Bảy.

Nhật báo chứng khoán Trung Quốc cho biết PBoC có thể sẽ cắt giảm lãi suất cho vay trung hạn (MLF) vào Thứ Năm, ngày 15 tháng 06 tới để hỗ trợ kích thích nền kinh tế.

Nhận định của NZIER - Viện Nghiên cứu Kinh tế New Zealand cho biết:

Vào thứ Sáu, Phòng Thương mại Anh (BCC) - một nhóm vận động hành lang kinh doanh, nhận định rằng nền kinh tế Vương quốc Anh có thể sẽ tránh được nguy cơ suy thoái.

Vào sáng thứ Hai theo giờ Anh, Liên đoàn Công nghiệp Anh (BIC) của Vương quốc Anh cũng đưa ra một báo cáo tương tự. Dự kiến GDP:

Lý giải nguyên nhân cho những ước tính trên là do:

Cuộc họp chính sách tiền tệ của BoJ sẽ diễn ra vào thứ Năm và thứ Sáu tuần này (từ ngày 15 - 16 tháng 6). Dự đoán quyết định chính sách nhiều khả năng sẽ diên ra trong khoảng thời gian từ:

Kỳ vọng từ Reuters:

Ngoài ra:

Chỉ số PPI tại Nhật Bản hay còn được biết đến là Chỉ số giá hàng hóa doanh nghiệp AKA trong tháng 5 năm 2023:

Phó Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) Masazumi Wakatabe cho biết:

Dữ liệu được thu thập thông qua các giao dịch mua tại ở New Zealand và được thanh toán bằng thẻ ghi nợ, thẻ tín dụng và thẻ cửa hàng. Doanh số bán hàng trên thẻ điện tử chiếm khoảng 68% doanh số bán lẻ chính ở New Zealand.

Dây là một điểm dữ liệu gây thất vọng từ New Zealand. Chu kỳ tăng lãi suất kéo dài của RBNZ dường như đang gây thiệt hại cho nền kinh tế.

Ngân hàng Hoa Kỳ (BofA) nhận định Fed có thể nâng mức lãi suất lên 6% trong 12 tháng tới, trong một báo cáo được công bố vào hôm thứ Sáu vừa qua:

Trưởng bộ phận Nghiên cứu Hàng hóa Toàn cầu của Goldman Sachs Group Inc, Jeffrey Currie, đã phát biểu trong một cuộc phỏng vấn trên Bloomberg TV vào thứ Sáu tuần trước về giá dầu như sau:

Goldman Sachs đã liên tục có mặt trong danh sách các nhà phân tích lạc quan nhất về giá dầu và hiện ngân hàng này đã cập nhật bản điều chỉnh dự báo giá giảm lần thứ ba đối với dầu Brent trong 06 tháng qua.

Nguyên nhân là do:

Societe Generale (SocGen) gần đây đã nhấn mạnh tốc độ tăng trưởng GDP danh nghĩa vượt trội của Nhật Bản trong Q1 (+8.3% y/y) đã đi ngược lại hoàn toàn với mức tăng trưởng trung bình hàng năm là +0.3% trong 25 năm qua. Ngân hàng gợi ý rằng, với bối cảnh này và vị thế hiện tại của JPY, BoJ có thể xem xét điều chỉnh chính sách kiểm soát đường cong lợi suất (YCC) trong tương lai gần. SocGen cũng chỉ ra rằng USD/JPY nhiều khả năng sẽ giảm hơn là tăng.

Hơn nữa, câu chuyện chính trên thị trường tài chính toàn cầu gần đây là việc bán tháo trái phiếu do BoC và RBA bất ngờ tăng lãi suất. Do đó, thúc đẩy ngày càng nhiều đặt cược vào việc Fed sẽ tiếp tục tăng lãi suất vào mùa hè này.

Thủ tướng Đức Olaf Scholz hôm thứ Năm (8/6) đã tỏ thái độ hài lòng với việc Ý và Đức đồng thuận thúc đẩy dự án xây dựng đường ống vận chuyển khí đốt và hydro giữa hai nước.

"Tăng cường hợp tác đa dạng hóa nguồn cung cấp năng lượng là rất quan trọng đối với Đức. Mở rộng mạng lưới cung cấp ở châu Âu sẽ đảm bảo an ninh năng lượng", ông nói.

AUD/USD đã điều chỉnh vào đầu phiên Á sau khi tăng mạnh vào ngày hôm qua, đưa giá lên trên đường trung bình động 200 ngày và kiểm tra lại mức đỉnh từ thứ Tư. Động thái giảm giá trong phiên Á đã khiến cặp tiền quay lại kiểm tra đường trung bình động 200 ngày tại 0.66905. Phe bán chuyển sang mua và đẩy giá lên mức đỉnh mới trong tuần.

Một động thái điều chỉnh theo hướng giảm sẽ khiến các trader hướng tới mức đỉnh 0.6717 từ Thứ Tư và Thứ Năm. Sẽ cần một động thái di chuyển xuống dưới mức đó để tăng xu hướng giảm giá.

Ấn Độ đã yêu cầu Mỹ miễn thuế thép và nhôm, để đổi lấy việc loại bỏ một số thuế quan đối với hàng hóa nông nghiệp của Mỹ nhưng Washington không nghiêm túc xem xét đề nghị này.

Các nhà đàm phán ở New Delhi và Washington đã đàm phán với hy vọng đạt được thỏa thuận trong chuyến thăm của Thủ tướng Ấn Độ Narendra Modi tới Hoa Kỳ vào cuối tháng này, với việc các quan chức Ấn Độ đề nghị rút lại thuế quan đối với một số mặt hàng nông nghiệp như hạnh nhân và quả óc chó.

Ấn Độ cũng sẵn sàng thảo luận về các biện pháp thương mại khả thi khác mà các quan chức Mỹ có thể đề xuất.

Thị trường khá yên ắng vì nhu cầu giao dịch không còn nữa do không có thêm thông tin kinh tế quan trọng nào trước cuối tuần.

Thị trường tiền tệ:

Với thị trường chứng khoán, các HĐTL Mỹ đi ngang trong khi cổ phiếu châu Âu đồng loạt giảm nhẹ

Tâm điểm trong tuần sau là dữ liệu CPI của Mỹ và quyết định chính sách của Fed.

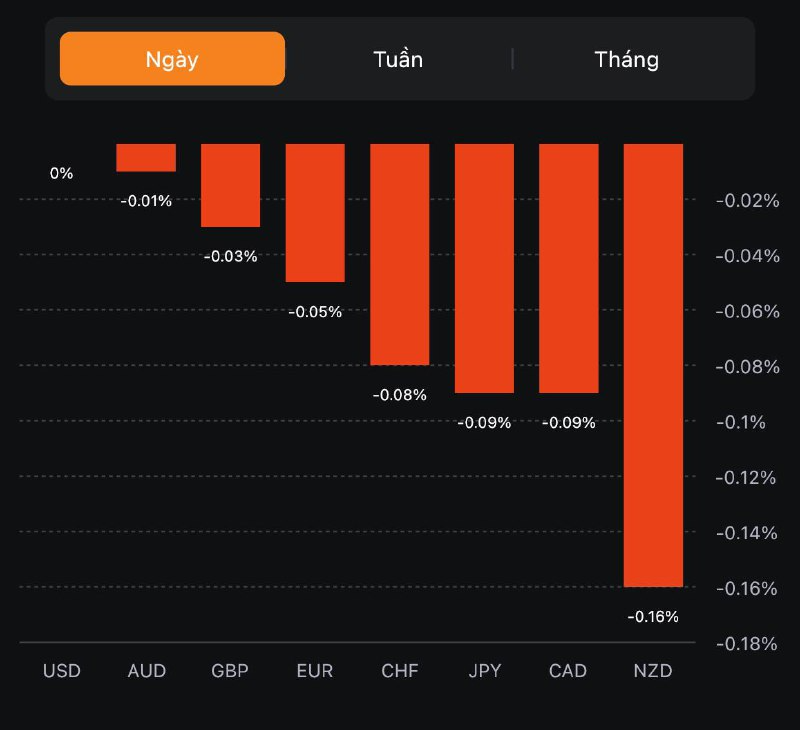

USD suy yếu nhẹ. DXY giảm 0.06% xuống 103.46

Saudi Arabia giữ kín kế hoạch cắt giảm sâu sản lượng dầu của mình trong cuộc đàm phán cuối tuần của OPEC+ tại Vienna, với một số quốc gia thành viên chỉ biết về việc cắt giảm từ cuộc họp báo cuối cùng.

Saudi Arabia cho biết họ sẽ cắt giảm sản lượng trong 10% hay 1 triệu thùng/ngày (bpd) xuống 9 triệu thùng/ngày tháng 7 và có thể gia hạn cắt giảm thêm nếu cần. Trong khi đó, OPEC+ đã đồng ý gia hạn cắt giảm đến năm 2024 nhưng không cam kết thực hiện bất kỳ đợt cắt giảm mới nào vào năm 2023.