Các nhà phân tích từ Nhật báo Chứng khoán Trung Quốc (CSD) tiếp tục nhấn mạnh quan điểm:

- Sự suy yếu của NDT đang bị hạn chế khi nền kinh tế dần phục hồi

Các nhà phân tích từ Nhật báo Chứng khoán Trung Quốc (CSD) tiếp tục nhấn mạnh quan điểm:

Thông tin từ Reuters :

Những tín hiệu về các thỏa thuận giữa Mỹ và Iran, bao gồm cả việc chuyển một khoảng tiền lớn trị giá $6 tỷ báo hiệu rằng cuối cùng nhiều dầu hơn từ Iran sẽ được bơm vào thị trường toàn cầu và khiến giá năng lượng giảm.

Được biết, cuộc đình công tại các nhà máy LNG Chevron ở Gorgon và Wheatstone tại Úc đã bắt đầu vào chiều thứ Sáu vừa qua theo giờ địa phương. Tổng sản lượng của hai nhà máy này chiếm khoảng 5% nguồn cung LNG toàn cầu.

Chứng khoán thu hẹp phần lớn đà tăng trong giờ mở cửa nhờ lợi suất đồng loạt giảm và nhóm cổ phiếu năng lượng tăng vọt khi giá dầu liên tục mở rộng đà tăng trong tuần. Ngày giao dịch thứ Sáu không có dữ liệu kinh tế quan trọng nào từ Hoa Kỳ được công bố. Kết phiên, chỉ số S&P 500 và Nasdaq chững lại sau 3 phiên giảm liên tiếp. Tuy nhiên, kết tuần chứng khoán vẫn ghi nhân sự sụt giảm trước những lo ngại về việc Fed sẽ giữ lãi suất ở mức cao trong thời gian dài hơn.

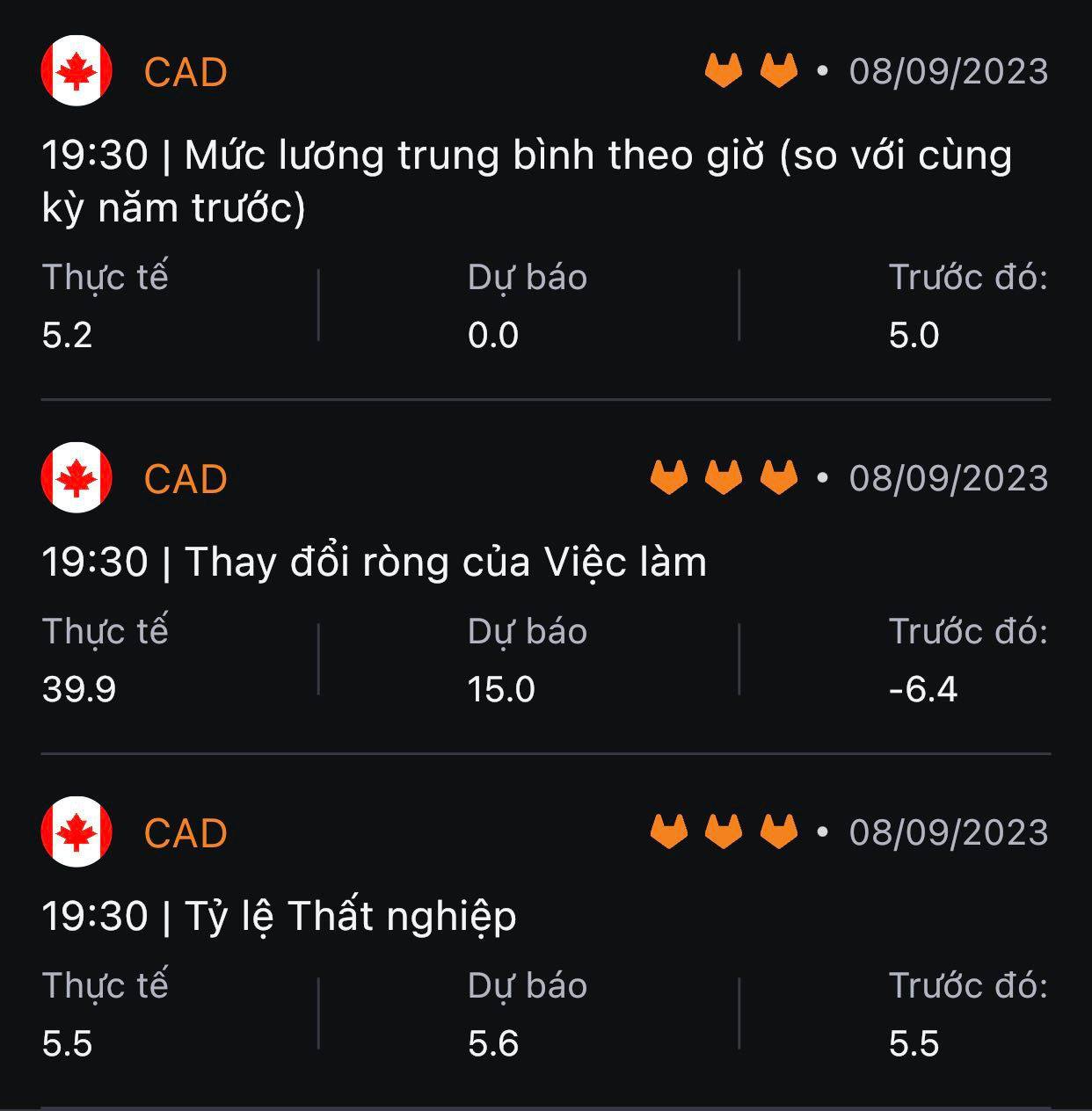

Trên thị trường FX, USD nỗ lực phục hồi sau pha giảm mạnh khoảng 20pip đầu phiên Á và 40pip đầu phiên Mỹ, phần nào chịu áp lực do sức nóng từ báo cáo lao động tháng 8 tại Canada. Mặc dù tỷ lệ thất nghiệp giảm nhẹ (5.5% so với dự báo 5.6%) nhưng số lượng việc làm vẫn tăng hơn gấp đôi dự kiến (39.9K so với dự báo 18.9K). Nhờ vậy, CAD là hai trong số các tiền tệ chính tăng nhiều nhất so với đồng bạc xanh, dẫn đầu là JPY. Đây là tuần tăng thứ 8 liên tiếp của chỉ số DXY.

Vàng đóng cửa đi ngang sau pha tăng mạnh hơn $5 và $8 lần lượt vào đầu phiên Á và Mỹ do lợi suất giảm mạnh. Chốt phiên, vàng tăng $0.82 lên $1918.89/oz. Lợi suất TPCP 2 năm và 10 năm đóng cửa lần lượt tăng 4.2bp và 2bp lên gần 5% và 4.268% nhờ pha quay đầu tăng mạnh vào giữa phiên Mỹ. Dầu thô tăng $0.64 lên $87.51/thùng. Bitcoin giảm mạnh từ 26.4k xuống dưới 25.7K đầu phiên Á và duy trì quanh vùng 25.8K trong phần lớn ngày các ngày giao dịch cuối tuần.

Hôm nay, một bài đăng trên Tạp chí Chứng khoán Trung Quốc (CSJ) thuộc quyền kiểm soát của Đảng Cộng sản Trung Quốc đã trích dẫn quan điểm của các nhà phân tích và cho biết PBoC dự kiến sẽ tiếp tục cắt giảm tỷ lệ dự trữ bắt buộc.

Nhận định từ MUFG:

Nhà báo Nick Timiraos được biết đến là "phương tiện" giao tiếp với thị trường của Ủy ban Thị trường mở Liên bang (FOMC), cho biết Fed có thể sẽ giữ nguyên lãi suất vào tháng 9, sau đó xem xét kỹ hơn xem liệu có cần tăng thêm hay không.

Vào Chủ nhật, Cơ quan quản lý tài chính của Trung Quốc đã hạ chỉ số phản ánh mức độ rủi ro trong quá trình đánh giá triển vọng của các cổ phiếu blue-chip và cổ phiếu công nghệ của các công ty bảo hiểm nhằm khuyến khích các doanh nghiệp này đầu tư nhiều hơn vào thị trường chứng khoán Trung Quốc. Cụ thể, Cơ quan quản lý tài chính quốc gia (NAFR) đã hạ:

Thủ tướng Úc Anthony Albanese đã có bài phát biểu vào cuối tuần bên lề Hội nghị thượng đỉnh G20:

Các cuộc đàm phán về FTA giữa Úc và EU đã bắt đầu vào năm 2018.

Thông tin từ Blooomber cho biết, Bộ trưởng Tài chính Hoa Kỳ Janet Yellen đã có buổi trò chuyện với giới truyền thông trên đường trở về từ hội nghị thượng đỉnh G20 cuối tuần qua.

Trang The Yomiuri Shimbun của Nhật Bản cho biết:

Bài báo trên trang The Yomiuri Shimbun cho biết:

Cập nhật FX: USDJPY đã tăng vọt khoảng 100pip trong giờ mở cửa ngày thứ Hai.

USD/JPY hiện đã giảm mạnh xuống dưới mốc 147 vào đầu phiên Á. Trước đó, vào cuối tuần qua, thông đốc BoJ Ueda trong một cuộc phỏng vấn với trang The Yomiru Shimbun cho biết NHTW này muốn lặng lẽ rút rui khỏi chính sách siêu nới lỏng hiện tại.

Thông tin thêm từ trang Yomiru:

Chỉ số CPI và chỉ số PPI của Trung Quốc từ Cục Thống kê Quốc gia (NBS).

Bình luận từ NBS:

CPI lõi của Trung Quốc không bao gồm giá thực phẩm và năng lượng:

Những con số được ghi nhận nhìn chung phù hợp với kỳ vọng nên không gây ra nhiều sự ngạc nhiên. Dữ liệu lạm phát hính thức không cao nên không phải mối lo ngại đối với Ngân hàng Nhân dân Trung Quốc lúc này. Do đó, lạm phát sẽ không phải rào cản nếu PBoC muốn nới lỏng chính sách lúc này.

Thiết lập lãi suất MLF và LPR sẽ lần lượt được công bố vào ngày 15/9 và 20/9 tới.

Có thể chắc chắn rằng Fed sẽ không tăng lãi suất vào tháng 9. Kỳ vọng thị trường hiện đang định giá xác suất 7% và rất ít khả năng đảo ngược tình thế trước khi cuộc họp diễn ra vào ngày 20/9 tới.

Tuy nhiê, vẫn còn 2 dữ liệu kinh tế quan trọng sẽ được công bố và tuần tới. Bất ngờ lớn vẫn có khả năng thay đổi lập trường của Fed và gợi ý đến thị trường sẽ được thông qua Nhà báo Nick Timiraos tại WSJ hay một số Fedwatcher khác.

Giá trung bình của ô tô điện tại Hoa Kỳ đã đạt 66,000$ vào tháng trước - tăng hơn 13% so với cùng kỳ năm trước.

Những con số này, cùng với lãi suất và giá xăng dầu cao, sẽ gây áp lực lớn lên người tiêu dùng.

Việc sản xuất ô tô điện sẽ dễ dàng và rẻ hơn, và Elon Musk tin rằng nó có thể trở nên rẻ hơn nữa. Vấn đề hiện tại chính là pin, một phần chi phí lớn của ô tô.

Việc cắt giảm lãi suất không thay đổi nhiều, với tỷ lệ tăng lên 38% so với trước đó là 36%.

Lượng hàng tồn kho -0.2% so với mức dự kiến -0.1%. Điều này thường không ảnh hưởng đến thị trường

Chỉ số S&P 500 mở cửa cao hơn 0.2%, trong khi đó chỉ số Nasdaq Composite tăng 0.4%.

Cổ phiếu Apple tăng 0.9% mặc dù có một báo cáo khác nhấn mạnh rằng Trung Quốc đã thông báo cho các cán bộ và nhà thầu của chính phủ không sử dụng iPhone.

Chris Frey- Giám đốc cấp cao về Kinh tế và Công nghiệp của Cox Automotive, cho biết: “Tháng 8 đã chấm dứt đà giảm giá của hàng hóa bán buôn nhưng mới chỉ phục hồi nhẹ so với mức giảm vào mùa xuân và đầu hè năm nay. Điều kiện thị trường xe đã qua sử dụng không biến động nhiều trong vài tháng gần đây. Doanh số bán hàng tăng mạnh hơn so với dự kiến, nguồn cung vẫn khan hiếm và giá cả duy trì ở mức khoảng 6% so với cùng kỳ năm ngoái. Các yếu tố này dự kiến sẽ ngăn chặn tình trạng giảm giá đáng kể của hàng hóa bán buôn đến cuối năm."

Vẫn cần chờ đợi thêm để thị trường này có thể hồi phục như trước đại dịch COVID-19.

Trong tuần tới, sẽ có một số thông tin quan trọng về kinh tế và chúng sẽ ảnh hưởng đến việc dự đoán các chính sách tiền tệ của Fed

Sự kiện quan trọng nhất cần theo dõi sẽ là báo cáo CPI vào ngày thứ Tư

Cập nhật các thị trường:

Các thị trường không có biến động gì đáng chú ý trong phiên Âu, ngoại trừ việc BTC break 25.7K đầu phiên.

Khẩu vị rủi ro sói mòn và lợi suất TPCP Hoa Kỳ giảm tiếp tục là động lực thúc đẩy diễn biến thị trường, trong bối cảnh không có dữ liệu kinh tế quan trọng nào tại châu Âu được công bố. Lợi suất giảm nhẹ sau phiên thầu hôm qua không ảnh hưởng nhiều đến USD và đồng bạc xanh tiếp tục giao dịch trong phạm vi hẹp tính đến thời điểm hiện tại.

Trong khi đó, chứng khoán nhanh chóng đảo chiều giảm mạnh sau khi mở cửa tăng nhẹ. Dù vậy, các chỉ số châu Âu hiện đang tiếp tục nỗ lực thu hẹp các mức giảm được thiết lập vào đầu phiên.

EUR, JPY và GBP không biến động quá nhiều so với USD:

Động thái này phần lớn nhằm cố gắng tăng cường sự ủng hộ trước cuộc bỏ phiếu bầu cử vào năm tới trong bối cảnh tỷ lệ tín nhiệm của Thủ tướng Kishida đang ngày càng giảm sút. Ngoài ra, đây cũng là nỗ lực nhằm giữ vững niềm tin của công chúng do gia tăng những lo ngại về cách điều hành nền kinh tế của Chính phủ gần đây.

USD gần như không biến động quá nhiều so với các tiền tệ chính cho đến thời điểm hiện tại, ngoại trừ với AUD và NZD. Trên biểu đồ tuần, AUDUSD hiện đang -0.80%, trong khi NZDUSD -0.50%.

EUR/USD vẫn bị kẹt ở khoảng 1.0700. Trong khi đó, USD/JPY giao dịch nhạt nhòa sau khi hồi lại mức giảm đầu phiên Á. Lợi suất TPCP Hoa Kỳ kỳ hạn 10 năm -1.8 bp xuống 4.244% hiện đang là rào cản cho những nỗ lực phục hồi trên thị trường FX.

Khẩu vị rủi ro đang bị xói mòn trên thị trường chứng khoán là điều cần lưu ý lúc này, vì điều này sẽ gây áp lực lên các tài sản rủi ro và đẩy các đồng antipodeans giảm sâu hơn.

Trước hết, chúng ta cùng điểm qua tình hình vĩ mô của hai quốc gia:

Tại Hoa Kỳ

Tại Úc:

Dưới góc nhìn PTKT:

Khung D1:

Trên biểu đồ D1, AUDUSD đang gặp khó khăn trong việc break qua vùng hỗ trợ gần nhất, mặc dù xu hướng giảm vẫn đang khá rõ ràng, thể hiện qua giao cắt của các đường MA, cũng như các yếu tố cơ bản đang hỗ trợ USD. Nếu cú breakout xảy ra, một đợt bán tháo sẽ đẩy giá xuống mục tiêu tiếp theo tại 0.6168.

Khung H4:

Trên biểu đồ H4, cặp tiền đang giao dịch trong biên độ, giữa một bên là hỗ trợ 0.6370 và phía trên là kháng cự 0.6500. Price action cho thấy phe mua đang khá dày tại hỗ trợ 0.6386, với stoploss ngắn và mục tiêu hướng lên 0.6500. Ở chiều ngược lại, phe bán kỳ vọng giá sẽ break qua hỗ trợ 0.6386 và tạo các đáy mới.

Khung H1:

Trên biểu đồ H1, AUDUSD đang duy trì quanh vùng hỗ trợ 0.6360 - 0.6380 (màu cam trên biểu đồ). Nếu break lên trên khu vực này, xu hướng tăng sẽ được hình thành với mục tiêu tiếp theo là kháng cự 0.65. Ngược lại, nếu xu hướng giảm được hình thành thì một đợt bán tháo có thể sẽ xảy ra

Khả năng tăng lãi suất 25 điểm cơ bản tính đến hôm nay là ~36%. Bên cạnh đó, tỷ giá không biến động nhiều trong tuần qua, điều này cho thấy rằng các trader cũng đang rất bối rối về những gì ECB sẽ làm vào tuần tới

Câu hỏi được đặt ra cho ECB là các nhà hoạch định chính sách lo ngại rằng có thể vẫn còn nhiều việc phải làm trong cuộc chiến chống lạm phát nhưng nếu tăng lãi suất cũng có thể đồng nghĩa với việc làm quá mức, nếu không cẩn thận.

Nền kinh tế khu vực đồng Euro đang trải qua một đợt suy thoái ở quý 2. Thêm vào đó là nhu cầu vay vốn sụt giảm và khả năng xảy ra khủng hoảng tín dụng. Tất cả các dấu hiệu đều cho thấy điều kiện tài chính và tín dụng đang bị thắt chặt hơn và việc tăng lãi suất nữa sẽ không giúp ích gì trong vấn đề này. Nếu không tăng lãi suất, có thể ECB đã bỏ lỡ cơ hội cuối cùng để thực sự thuyết phục thị trường rằng các điều kiện tổng thể đủ phù hợp để thúc đẩy điều đó. Tuy vậy, nếu điều kiện kinh tế trở nên tồi tệ hơn trong những tháng tới, thì việc cố gắng thuyết phục về một đợt tăng lãi suất khác sẽ trở nên khó khăn hơn nhiều.