Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Xét về cơ cấu, tiêu dùng hộ gia đình và chi tiêu chính phủ giúp GDP tăng lần lượt 0.2% và 0.1% trong quý. Tuy vậy, hàng tồn kho giảm 0.3%, trong khi đóng góp từ tổng vốn cố định hình thành và cán cân thanh toán quốc tế là không đáng kể.

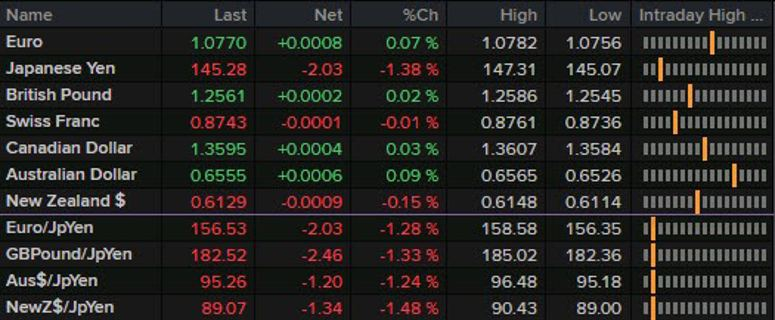

USD/JPY hiện đang giảm 1.4% xuống 145.30 sau phát biểu của Thống đốc BOJ Ueda khi ông tiếp tục cho rằng các cuộc đàm phán lương mùa xuân là bước ngoặt cho chính sách tiền tệ sắp tới.

Đây có thể là chỉ dẫn cho hành động của nhà giao dịch trong quý 1 năm tới. Với kỳ vọng về chính sách thắt chặt sắp tới, nhà giao dịch có thể bắt đầu mở vị thế mua ngay từ bây giờ. Tuy nhiên, gánh nặng lãi suất âm vẫn là điều cần lưu ý nếu họ muốn duy trì vị thế nắm giữ dài hạn.

Ngoài ra, một rủi ro cần xem xét là việc là BOJ có thể sẽ không thay đổi chính sách nếu như lạm phát tiếp tục có dấu hiệu hạ nhiệt cũng như kết quả của cuộc đàm phán tiền lương không như mong đợi

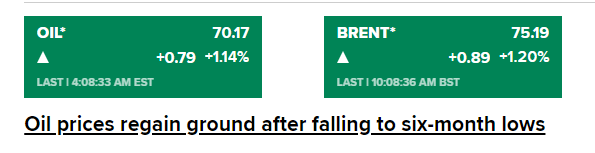

Giá dầu hồi phục, tăng hơn 1% sau khi giảm xuống mức đáy trong 6 tháng:

Vàng tăng nhẹ, tiến gần mức $2,034

Thâm hụt thương mại giảm nhẹ trong tháng 10 khi xuất khẩu tăng 1.2% trong khi nhập khẩu tăng 0.6%.

USD suy yếu bất chấp khẩu vị rủi ro ảm đạm và lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng. Trọng tâm dữ liệu ngày hôm nay là GDP của Eurozone và dữ liệu việc làm của Hoa Kỳ:

Hợp đồng tương lai chứng khoán Mỹ cũng có vẻ khá ảm đạm vào thời điểm hiện tại. Hợp đồng tương lai S&P 500 hiện giảm 0.1%.

Giá nhà ở Anh tăng tháng thứ hai liên tiếp, với giá nhà trung bình hiện ở mức 283,615 bảng Anh. Điều này khẳng định rằng giá bất động sản tăng mặc dù lãi suất cao hơn, với mức thay đổi giá nhà hàng năm chỉ là -1.0% và vẫn cao hơn khoảng 40,000 bảng Anh so với mức trước đại dịch.

Tỷ lệ thất nghiệp của Thụy Sĩ giữ ổn định trong tháng do điều kiện thị trường lao động tiếp tục được duy trì tốt cho đến thời điểm hiện tại.

Cuộc thăm dò mới nhất của Reuters cho thấy các nhà kinh tế kỳ vọng lần cắt giảm lãi suất đầu tiên của BOE sẽ diễn ra vào quý 3 năm sau:

Thông thường, khi thống đốc BOJ và thủ tướng Nhật Bản gặp mặt, sẽ là lúc để trao đổi ý kiến và thống nhất quan điểm trong việc thiết lập chính sách.

Thống đốc Ngân hàng Nhật Bản Ueda đã phát biểu hôm nay, không đưa ra dấu hiệu nào cho thấy thời điểm ông dự kiến sẽ thoát khỏi chính sách siêu nới lỏng. Ueda nói rằng với xu hướng mà ông nhận thấy về lạm phát là dưới 2% thì vẫn còn quá sớm để nói về một nghiên cứu mô phỏng việc thoát khỏi thị trường. USD/JPY giảm xuống mức thấp khoảng 146.70 trước khi ổn định.

Bên cạnh đó, dữ liệu thương mại trong tháng 11, với xuất khẩu đạt kết quả tốt hơn dự kiến và tăng lần đầu tiên sau 14 tháng. Bù đắp cho tin tức về lượng nhập khẩu giảm so với ước tính, một dấu hiệu khác cho thấy sự phục hồi kinh tế trong nước đang chững lại.

Thống đốc Ngân hàng Nhật Bản Ueda:

Thống đốc Ngân hàng Nhật Bản Ueda cho biết đạt được mục tiêu lạm phát theo xu hướng 2% tức là:

Ngoài ra:

Chính quyền Tổng thống Hoa Kỳ Biden đã thất bại trong việc nỗ lực xóa bỏ các khoản vay kinh doanh, nhưng họ vẫn tiếp tục sử dụng quyền hạn của mình để xóa khoản nợ theo từng nhóm nhỏ.

MUFG dự đoán tỷ giá USD/JPY sẽ giảm đáng kể trong năm 2024, dựa trên các yếu tố bao gồm diễn biến lợi suất của Mỹ, chính sách áp dụng cho lạm phát Nhật Ban và BoJ tiến hành thắt chặt.

Những điểm chính:

Trong một cuộc khảo sát gần nhất từ Reuters, cả 90 nhà kinh tế đều kỳ vọng lãi suất điều hành sẽ ở mức 4% tại cuộc họp của ECB vào ngày 14/12.

Dự báo xa hơn:

Cập nhật FX: USD/JPY hiện đang giảm gần 60pip trong ngày

Tạp chí Chứng khoán Trung Quốc đưa tin về dự báo của các nhà phân tích cho thấy PBOC có khả năng sẽ cắt giảm lãi suất và Tỷ lệ dự trữ bắt buộc (RRR).

Cập nhật USD/CNH:

Vào hôm thứ Tư, Giám đốc điều hành JP Morgan, Jamie Dimon cùng với bảy CEO của các ngân hàng lớn khác đã phiên điều trần trước Quốc hội tại Thượng viện Hoa Kỳ:

Vương quốc Anh đã công bố một loạt các biện pháp trừng phạt mới đối với các cá nhân và nhóm "ủng hộ và tài trợ cho cỗ máy chiến tranh của Putin", nhắm vào 31 cá nhân và tổ chức, trong đó có ba tổ chức Trung Quốc cung cấp hàng hóa liên quan đến nhóm bị trừng phạt.

Ngay lập tức, Trung Quốc đã có động thái đáp trả khi lên tiếng cảnh báo rằng bất kỳ hành động nào gây tổn hại đến lợi ích của Trung Quốc “sẽ phải nhận lại những đáp trả mạnh mẽ”, đồng thời kêu gọi Anh "sửa chữa sai lầm và rút lại lệnh trừng phạt đối với các công ty Trung Quốc".

Cách đây không lâu, Trung Quốc đã cấm nhập khẩu nhiều hàng hóa từ Úc để trả đũa những hành vi bị cho là đang coi thường quốc gia này. AUD đã chịu ảnh hưởng nặng nề bởi các động thái chiến tranh thương mại. Hãy hy vọng GBP sẽ kiên cường hơn nếu Đảng Cộng sản Trung Quốc áp dụng các lệnh cấm tương tự với Vương quốc Anh.

Trong một cuộc khảo sát hàng tháng mới nhất của Reuters với sự tham gia của 155 doanh nghiệp Nhật Bản, gần một nửa số doanh nghiệp cho biết họ có thể tăng lương cao hơn mức lạm phát.

Thị trường theo dõi chặt chẽ các cuộc đàm phán về tiền lương vào đầu năm 2024. Nếu lương tăng vượt dự kiến sẽ giúp nâng cao chi tiêu hộ gia đình và mang lại cho BoJ những điều kiện cần thiết để duy trì lạm phát trên 2% bền vững và ổn định, từ đó hạn chế các biện pháp kích thích tiền tệ lớn trong nhiều thập kỷ qua.

ANZ dự báo biểu đồ dotplot trong cuộc họp Fed tháng 12 sẽ có sự điều chỉnh giảm:

Nhận định của ANZ:

Cuộc họp tháng 12 của Ủy ban Thị trường mở Liên bang (FOMC) sẽ diễn ra vào ngày 12 và 13.

Hàng nhập khẩu giảm đáng kể so với tháng trước và điều này sẽ làm dấy lên lo ngại về tốc độ tăng trưởng kinh tế yếu kém tại Úc sau báo cáo GDP quý III được công bố trong phiên thứ Tư.

RBA được kỳ vọng sẽ cắt giảm lãi suất vào khoảng tháng 8/9 năm sau, nhưng cần có những tiến bộ đáng kể về mặt lạm phát để kỳ vọng này thành hiện thực.

Chứng khoán suy yếu trước sự hồi phục của lợi suất TPCP Hoa Kỳ dài hạn khi thị trường tập trung vào đánh giá sự chậm lại trong tăng trưởng toàn cầu thông qua loạt chỉ số vĩ mô yếu kém từ Mỹ và châu Âu gần đây, đồng thời thúc đẩy kỳ vọng vào việc Fed sẽ đẩy nhanh thời gian cắt giảm lãi suất để ngăn chặn suy thoái kinh tế. Về mặt dữ liệu, báo cáo việc làm ADP bất ngờ giảm trong tháng 11 (103K so với dự báo 131K và 106K trong tháng 10) không gây nhiều bất ngờ cho thị trường sau dữ liệu Cơ hội việc làm JOLTS được công bố trong phiên thứ Ba. Bên cạnh đó, chi phí lao động quý III giảm vượt dự kiến (-0.8% so với dự báo -0.6%) là tín hiệu tích cực cho lộ trình lạm phát, trong khi năng suất tăng vọt (+5.2% so với dự báo +4.8%) phản ánh tiềm năng vượt qua suy thoái của nền kinh tế. Tuy nhiên, điều này cũng không cải thiện được khẩu vị rủi ro của các nhà đầu tư. Nhóm cổ phiếu năng lượng dẫn đầu đà giảm, trong khi tiện ích là nhóm ngành hoạt động tốt nhất trong các lĩnh vực. Kết phiên, chỉ số Dow Jones và S&P 500 giảm phiên thứ 3 liên tiếp:

Trên thị trường FX, USD giảm hơn 16pip khi công bỗ dữ liệu việc làm ADP Hoa Kỳ, nhưng nhanh chóng đảo chiều tăng và nhờ vậy USD có phiên phục hồi thứ 3 liên tiếp. EUR dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là GBP. Báo cáo GDP quý III của Úc trái chiều hỗ trợ AUD tăng gần 35pip trong phiên Á, nhưng USD hồi phục đã phần nào gây áp lực khiến AUD xóa sạch đà tăng nhờ trong ngày. CAD quét 2 chiều sau khi BoC quyết định giữ nguyên lãi suất ở mức 5% như kỳ vọng, đồng thời nhấn mạnh sẵn sàng tăng thêm lãi suất nếu cần thiết và đóng cửa gần như không đổi khi liên tục trượt giá cho đến cuối ngày giao dịch.

Vàng trồi sụt trong biên độ từ $2017-$2036/oz và vẫn chưa thoát khỏi vùng đáy được thiết lập vào phiên thứ Hai. Chốt phiên, vàng tăng nhẹ $6 lên $2025.22/oz. Trên thị trường nợ, lợi suất ngắn hạn đi ngang, trong khi các kỳ hạn dài hơn giảm mạnh trước thềm mở cửa phiên Mỹ. Cụ thể, lợi suất 2 năm tăng 1.6bp lên 4.56%, trong khi lợi suất 10 năm giảm 6.1 bp xuống 4.11%. Dầu thô giảm mạnh gần $3 xuống $69.38/thùng khi thị trường lo ngại tốc độ tăng trưởng toàn cầu chậm lại sẽ làm giảm nhu cầu, ghi nhận chuỗi giảm 5 phiên liên tiếp.

USD/CAD được giao dịch ở mức 1.3570 ngay trước khi quyết định được công bố và giảm khoảng 10 pip sau đó. Không có động thái mạnh mẽ nào chống lại định giá thị trường cho việc cắt giảm lãi suất. Thị trường đang định giá khoảng 20% khả năng cắt giảm lãi suất vào tháng 1, mặc dù con số này đã giảm nhẹ kể từ khi có quyết định. Khả năng cắt giảm lãi suất vào tháng 3 vẫn ở mức 90%.