Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Chứng khoán suy yếu trước sự hồi phục của lợi suất TPCP Hoa Kỳ dài hạn khi thị trường tập trung vào đánh giá sự chậm lại trong tăng trưởng toàn cầu thông qua loạt chỉ số vĩ mô yếu kém từ Mỹ và châu Âu gần đây, đồng thời thúc đẩy kỳ vọng vào việc Fed sẽ đẩy nhanh thời gian cắt giảm lãi suất để ngăn chặn suy thoái kinh tế. Về mặt dữ liệu, báo cáo việc làm ADP bất ngờ giảm trong tháng 11 (103K so với dự báo 131K và 106K trong tháng 10) không gây nhiều bất ngờ cho thị trường sau dữ liệu Cơ hội việc làm JOLTS được công bố trong phiên thứ Ba. Bên cạnh đó, chi phí lao động quý III giảm vượt dự kiến (-0.8% so với dự báo -0.6%) là tín hiệu tích cực cho lộ trình lạm phát, trong khi năng suất tăng vọt (+5.2% so với dự báo +4.8%) phản ánh tiềm năng vượt qua suy thoái của nền kinh tế. Tuy nhiên, điều này cũng không cải thiện được khẩu vị rủi ro của các nhà đầu tư. Nhóm cổ phiếu năng lượng dẫn đầu đà giảm, trong khi tiện ích là nhóm ngành hoạt động tốt nhất trong các lĩnh vực. Kết phiên, chỉ số Dow Jones và S&P 500 giảm phiên thứ 3 liên tiếp:

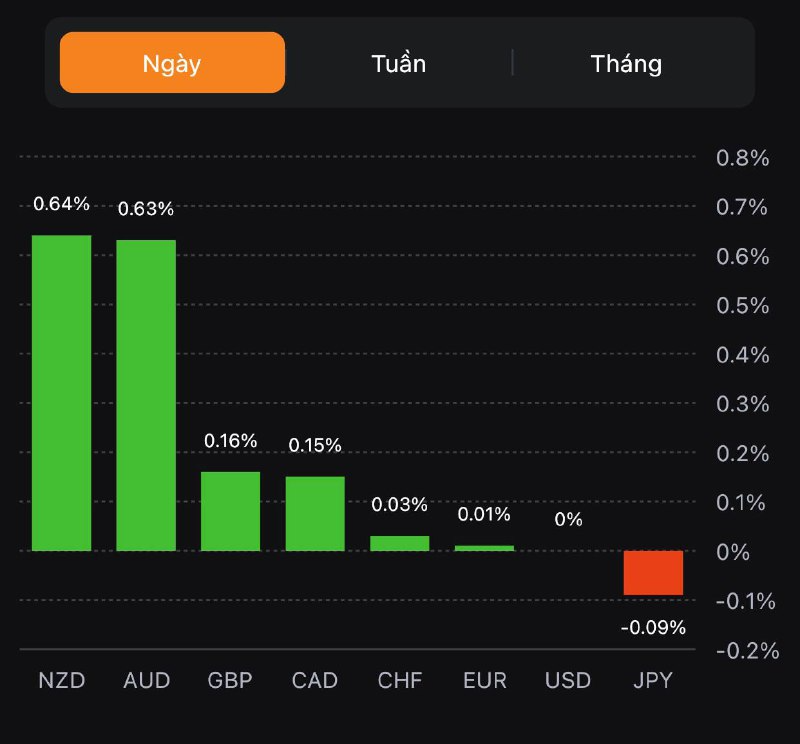

Trên thị trường FX, USD giảm hơn 16pip khi công bỗ dữ liệu việc làm ADP Hoa Kỳ, nhưng nhanh chóng đảo chiều tăng và nhờ vậy USD có phiên phục hồi thứ 3 liên tiếp. EUR dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là GBP. Báo cáo GDP quý III của Úc trái chiều hỗ trợ AUD tăng gần 35pip trong phiên Á, nhưng USD hồi phục đã phần nào gây áp lực khiến AUD xóa sạch đà tăng nhờ trong ngày. CAD quét 2 chiều sau khi BoC quyết định giữ nguyên lãi suất ở mức 5% như kỳ vọng, đồng thời nhấn mạnh sẵn sàng tăng thêm lãi suất nếu cần thiết và đóng cửa gần như không đổi khi liên tục trượt giá cho đến cuối ngày giao dịch.

Vàng trồi sụt trong biên độ từ $2017-$2036/oz và vẫn chưa thoát khỏi vùng đáy được thiết lập vào phiên thứ Hai. Chốt phiên, vàng tăng nhẹ $6 lên $2025.22/oz. Trên thị trường nợ, lợi suất ngắn hạn đi ngang, trong khi các kỳ hạn dài hơn giảm mạnh trước thềm mở cửa phiên Mỹ. Cụ thể, lợi suất 2 năm tăng 1.6bp lên 4.56%, trong khi lợi suất 10 năm giảm 6.1 bp xuống 4.11%. Dầu thô giảm mạnh gần $3 xuống $69.38/thùng khi thị trường lo ngại tốc độ tăng trưởng toàn cầu chậm lại sẽ làm giảm nhu cầu, ghi nhận chuỗi giảm 5 phiên liên tiếp.

USD/CAD được giao dịch ở mức 1.3570 ngay trước khi quyết định được công bố và giảm khoảng 10 pip sau đó. Không có động thái mạnh mẽ nào chống lại định giá thị trường cho việc cắt giảm lãi suất. Thị trường đang định giá khoảng 20% khả năng cắt giảm lãi suất vào tháng 1, mặc dù con số này đã giảm nhẹ kể từ khi có quyết định. Khả năng cắt giảm lãi suất vào tháng 3 vẫn ở mức 90%.

Thị trường hiện tại:

Trên thị trường trái phiếu chính phủ Mỹ, lợi suất trái phiếu kỳ hạn 2, 5, 10 và 30 năm đều giảm nhẹ so với mức mở cửa. Cụ thể:

Với năng suất tăng và chi phí lao động bình quân giảm, đây là xu hướng giảm phát và là kịch bản "Goldilocks" (tình trạng kinh tế vừa phải, lạm phát không quá cao, không quá thấp, tăng trưởng kinh tế không quá nhanh, không quá chậm ). Lợi nhuận tốt nhất khi chi phí lao động giảm trong khi năng suất tăng. Chi phí lao động bình quân thường ảnh hưởng đến tiền lương khoảng hai tháng sau.

Nhà kinh tế Hoa Kỳ của Citi cho biết lạm phát lõi mạnh hơn sẽ làm gián đoạn xu hướng cắt giảm lãi suất của Fed và trì hoãn việc cắt giảm.

Hôm qua, Deutsche Bank đã đưa ra một báo cáo dự đoán Fed sẽ cắt giảm lãi suất 175 điểm cơ bản trong năm tới.

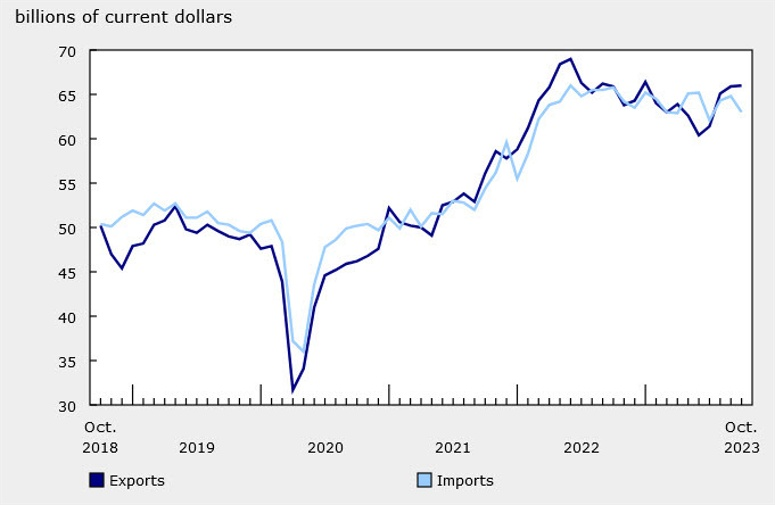

Thâm hụt hàng hóa và thặng dư dịch vụ của Hoa Kỳ (tháng 10)

Xuất khẩu và nhập khẩu của Hoa Kỳ (tháng 10)

Thâm hụt hàng hóa và dịch vụ giảm -161.4 tỷ USD, tương đương -19.8% so với cùng kỳ năm 2022. Xuất khẩu tăng 28 tỷ USD, tương đương 1.1%. Nhập khẩu giảm 133.4 tỷ USD, tương đương -4.0%.

Nhập khẩu hàng hóa vốn của Hoa Kỳ (tháng 10)

Thâm hụt thương mại Hoa Kỳ-Trung Quốc (tháng 10)

Giá nhập khẩu dầu của Hoa Kỳ (tháng 10)

Đây là dữ liệu cuối cùng trước khi Ngân hàng Canada đưa ra quyết định.

Đây là một con số tốt cho tăng trưởng quý 4, nhưng không lý tưởng khi số liệu thương mại vượt mức do nhập khẩu giảm, điều này cho thấy nhu cầu đang chậm lại.

Quyết định của Ngân hàng Canada dự kiến sẽ được đưa ra vào lúc 22 giờ.

Chi tiết:

Đây là quý thứ sáu liên tiếp năng suất lao động giảm. Stats Can cho biết sự sụt giảm năng suất lao động trong quý 3 chủ yếu phản ánh sự thu hẹp trong sản lượng kinh doanh.

Chi tiết:

Thay đổi về lương:

Đây là một báo cáo "hạ cánh mềm" tuyệt vời với sự tăng trưởng việc làm vẫn tiếp tục nhưng không giảm và tốc độ tăng lương đang chậm lại.

Các tin chính:

Thị trường:

Đồng đô la Mỹ biến động trái chiều và hầu hết các loại tiền tệ biến động nhẹ. Điều này xảy ra khi chứng khoán có vẻ khởi sắc hơn và lợi suất trái phiếu cũng đang giữ vững vị thế sau đà giảm ngày hôm qua.

Đồng bạc xanh không biến động nhiều so với các loại tiền tệ châu Âu, với EUR/USD giao dịch dưới mức 1.0800. USD/JPY cũng tăng nhẹ 0.1% lên 147.30 trong ngày.

Các loại tiền tệ hàng hóa đang tăng, với USD/CAD giảm 0.2% xuống 1.3560 và AUD/USD tăng 0.4% lên mức 0.6575 hiện tại. Tâm lý rủi ro gia tăng dường như đang giúp cho chứng khoán châu Âu tăng cao hơn với DAX ở mức đỉnh kỷ lục.

Số đơn đăng ký thế chấp tăng lên khi lãi suất giảm và hoạt động tái cấp vốn tăng vọt - bù đắp cho sự sụt giảm nhẹ trong hoạt động mua hàng.

USD tăng nhẹ trước thêm công bố dữ liệu ADP non-farm:

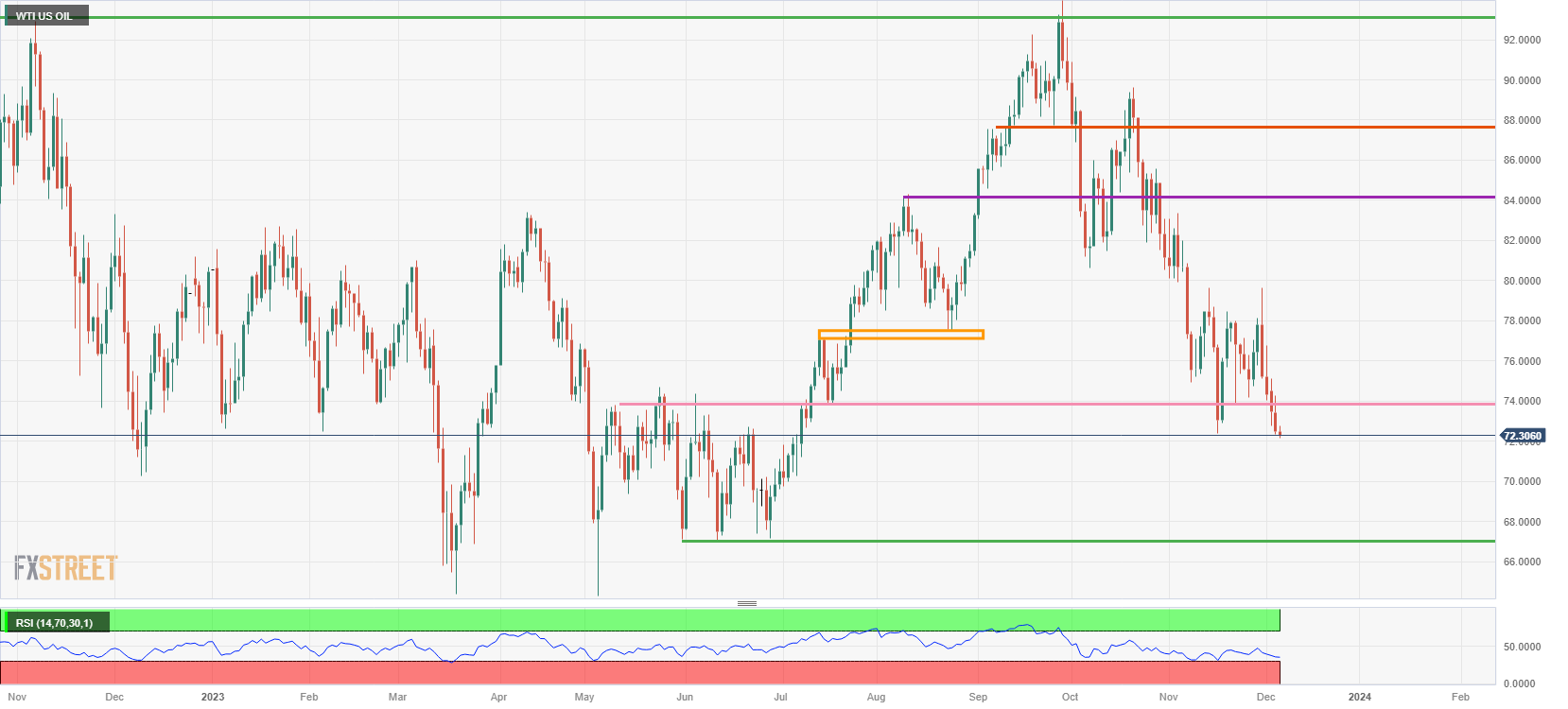

Giá dầu giảm trong bối cảnh các nhà đầu tư cân nhắc tính hiệu quả của việc gia hạn cắt giảm nguồn cung của OPEC+ khi triển vọng nhu cầu ngày càng tồi tệ ở Trung Quốc.

OPEC+ đã đồng ý cắt giảm sản lượng tự nguyện khoảng 2.2 triệu thùng/ngày (bpd) trong quý đầu tiên của năm 2024 vào cuối tuần trước. Các quan chức Saudi và Nga nhấn mạnh thêm rằng việc cắt giảm có thể được kéo dài sau tháng 3 năm sau. Tổng thống Nga Vladimir Putin sẽ có cuộc gặp Tổng thống UAE Sheikh Mohammed Bin Zayed Al Nahyan và Thái tử Ả Rập Saudi Mohammed bin Salman trong tuần này. Điện Kremlin cho biết dầu và thỏa thuận OPEC+ sẽ nằm trong chương trình nghị sự.

Những lo ngại về tình trạng kinh tế của Trung Quốc, có thể hạn chế nhu cầu nhiên liệu tổng thể ở nước tiêu thụ dầu lớn thứ hai thế giới, cũng gây áp lực lên giá cả. Cơ quan xếp hạng Moody's đã hạ triển vọng xếp hạng A1 của Trung Quốc từ ổn định xuống tiêu cực vào hôm thứ Ba, với lý do "rủi ro ngày càng gia tăng liên quan đến tăng trưởng kinh tế trung hạn thấp hơn một cách liên tục và có cấu trúc cũng như sự thu hẹp quy mô liên tục của lĩnh vực bất động sản". Trung Quốc sẽ công bố dữ liệu thương mại sơ bộ, bao gồm dữ liệu nhập khẩu dầu thô vào thứ Năm. Hoạt động lọc dầu của Trung Quốc được dự kiến giảm trong tháng 11.

Thống đốc BOE Bailey cho biết:

Báo cáo ổn định tài chính của BOE chỉ ra rằng:

Điều quan trọng cần lưu ý BOE khẳng định rằng các doanh nghiệp và hộ gia đình vẫn có thể đương đầu với mức lãi suất cao hơn. Mặc dù có những rủi ro trong ngắn hạn và trung hạn, nhưng BOE vẫn chưa sẵn sàng để thay đổi chính sách tiền tệ thắt chặt.

Doanh số bán lẻ tháng 10 của khu vực đồng euro thấp hơn dự kiến khi dữ liệu tháng 9 được điều chỉnh tích cực. Khối lượng thương mại bán lẻ tăng 0.8% đối với các sản phẩm phi thực phẩm, trong khi giảm 0.8% đối với nhiên liệu ô tô và 1.1% đối với thực phẩm, đồ uống và thuốc lá.

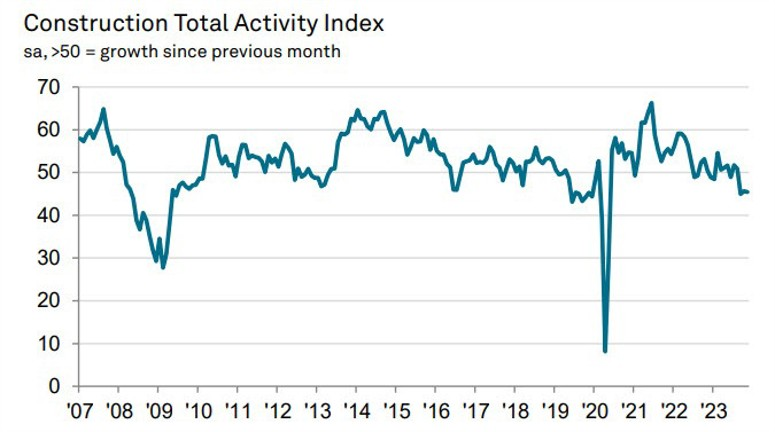

Hoạt động xây dựng ở Vương quốc Anh thu hẹp, có sự tương đồng với sụt giảm mạnh về hoạt động xây dựng nhà ở đang đè nặng lên toàn bộ khu vực. Điều kiện việc làm cũng giảm lần đầu tiên sau 10 tháng và điều đó ám chỉ điều kiện thị trường lao động đang yếu đi. Nhưng ít nhất chi phí mua hàng đã giảm mạnh nhất trong 14 năm khi giá nguyên liệu thô giảm và nhu cầu đầu vào xây dựng giảm.

Vàng giảm trở lại gần $2,023 sau khi tăng lên trên $2,030 đầu phiên Âu:

Đồng Euro mất giá trong phiên Châu Âu sau dữ liệu kinh tế Đức đã gây thất vọng, làm tăng lo ngại về một cuộc suy thoái sâu sắc ở khu vực Eurozone.

Dữ liệu đơn hàng công nghiệp mới tại Đức giảm 3.7% so với dự báo là 0.2% cùng với chỉ số PMI dịch vụ tại khu vực thể hiện sự đình trệ trong hoạt động của ngành này trong tháng thứ tư liên tiếp, đặt ra thách thức cho kế hoạch thắt chặt chính sách tiền tệ của ECB.

Vào 17h00 hôm này, doanh số bán lẻ của Châu Âu sẽ được công bố, với kỳ vọng về hồi phục trong tháng này. Tuy vậy, tâm điểm chính của thị trường vẫn là dữ liệu ADP của Mỹ được công bố vào 20h15.

Ngành xây dựng Đức tiếp tục suy yếu do nhu cầu nhà ở thấp cùng với với sự đình trề trong hoạt động xây dựng thương mại và kỹ thuật dân dụng.

HCOB cho biết:

Đến với thị trường Mỹ, hợp đồng tương lai S&P 500 tăng 0.2% với sự thúc đẩy mạnh mẽ đến từ nhóm cổ phiếu công nghệ

Cổ phiếu châu Âu dự kiến sẽ tiếp tục khởi sắc khi ngày hôm qua, chỉ số DAX kết phiên ở mức cao nhất mọi thời đại vào hôm qua giúp cho tâm lý thị trường tiếp tục hưng phấn trong ngày hôm nay.

Cục thống kê cho biết sự sụt giảm này chủ yếu do ngành “sản xuất máy móc và thiết bị” giảm 13.5% đơn hàng so với tháng trước sau điều chỉnh.

Số liệu chi tiết:

Giá dầu thô WTI hiện được giao dịch quanh mức $72.30. Lo ngại về hiệu quả của việc cắt giảm nguồn cung và triển vọng tồi tệ hơn ở Trung Quốc gây ra áp lực bán với dầu.

Ngày hôm nay, Moody’s đã hạ xếp hạng tín dụng chính phủ của Trung Quốc do rủi ro suy thoái gia tăng cùng với cuộc khủng hoảng bất động sản tại nước này. Triển vọng kinh tế bi quan hơn có thể hạn chế đà tăng của WTI khi Trung Quốc là nước tiêu thụ dầu lớn nhất thế giới.

Tuần trước, OPEC+, đã đồng ý cắt giảm tự nguyện khoảng 2.2 triệu thùng mỗi ngày trong quý đầu tiên của năm 2024, bao gồm cắt giảm thêm 1.3 triệu thùng từ Ả Rập Saudi và Nga. Tuy nhiên, điều này không thể hỗ trợ giá WTI trong tình trạng nhà đầu tư nghi ngờ cách tính toán sản lượng cắt giảm.

Ở Mỹ, tồn kho dầu thô đã tăng 594,000 thùng trong tuần kết thúc ngày 1/12 (Dự báo: -2,267,000. Trước đó: 817,000) theo Viện Dầu mỏ Mỹ (API).

Các sự kiện quan trọng trong tuần sẽ bao gồm dữ liệu ADP của Mỹ cho tháng 11 và tồn kho dầu thô EIA được công bố sau vào thứ Tư và dữ liệu NFP của Mỹ công bố vào thứ Sáu. Những sự kiện này có thể ảnh hưởng đáng kể đến sức mạnh của USD từ đó tác động gián tiếp đến giá WTI và Brent

Lịch kinh tế châu Âu hôm nay có:

Sau khi Moody's cắt giảm triển vọng đối với Trung Quốc vào thứ Ba, Ngân hàng Nhà nước Trung Quốc đã can thiệp bằng cách mua CNY. Trung Quốc tiếp tục tăng cường hỗ trợ đồng nhân dân tệ một lần nữa vào thứ Tư, với việc Ngân hàng Nhân dân Trung Quốc ấn định đồng CNY mạnh hơn kỳ vọng ở tỷ giá tham chiếu hàng ngày. Tất nhiên, điều này không có gì lạ, Ngân hàng đã làm như vậy từ nhiều tháng nay.

Dữ liệu tăng trưởng kinh tế quý 3 từ Úc ở mức yếu +0.2% so với quý trước, chậm nhất trong hai năm, so với ước tính đồng thuận +0.4%. Tăng trưởng được hỗ trợ bởi chi tiêu của chính phủ và vốn đầu tư liên quan đến khai thác mỏ. Tuy nhiên, đồng đô la Úc và New Zealand tăng so với USD, được hỗ trợ bởi tâm lý toàn cầu tích cực xung quanh tăng trưởng kinh tế.

USD/JPY cũng tăng trong phiên. Hôm nay, Phó thống đốc Ngân hàng Nhật Bản Himino có bài phát biểu. Ông vạch ra kế hoạch thay đổi chính sách trước mắt, nói về những gì có thể xảy ra nếu lãi suất tăng, nhưng nhấn mạnh rằng chính sách nới lỏng sẽ vẫn được duy trì cho đến khi đạt được mục tiêu lạm phát một cách bền vững và ổn định.

Trong những tin tức liên quan đến dầu mỏ, Tổng thống Venezuela Venezuela cho biết Vùng Esequiba ở Tây Guyana hiện là Lãnh thổ “chính thức” của Venezuela. Ông đang có kế hoạch cấp giấy phép khai thác dầu, khí đốt trong khu vực cho các công ty khai thác và dầu khí nhà nước PDVSA và CVG.

Reuters cho biết: