Bitcoin quay lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

Sau khi bất ngờ bật tăng hơn 2% lên trên $71,600, BTCUSDT hiện điều chỉnh trở lại ngưỡng $70,000

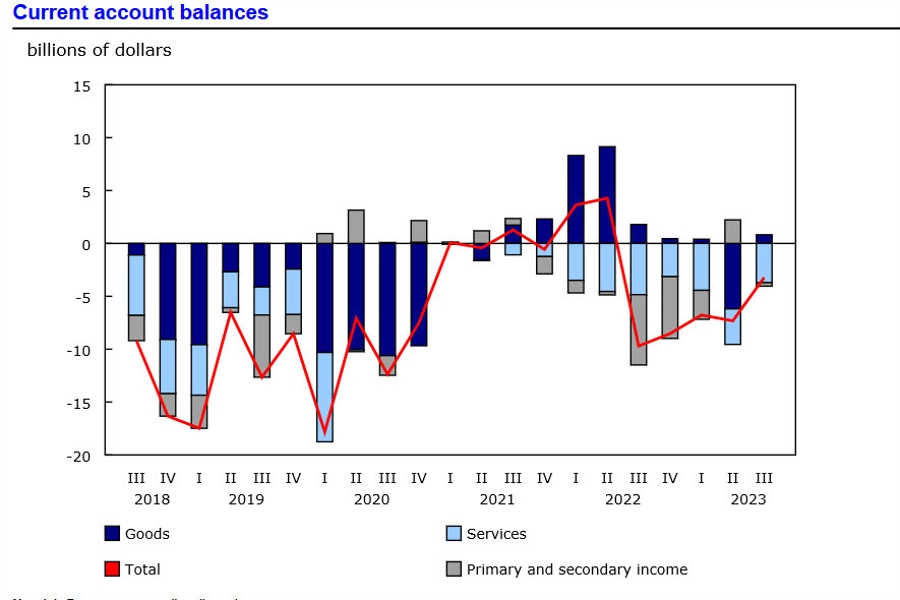

Thâm hụt tài khoản vãng lai của Canada đã giảm đáng kể xuống còn 3.2 tỷ USD trong quý 3 năm 2023, giảm từ mức thâm hụt nghiêm trọng vào đầu năm nhưng vẫn lớn hơn nhiều so với dự kiến.

Hàng hóa ghi nhận mức thặng dư nhẹ, trái ngược với mức thâm hụt lớn trong quý 2, phần lớn là do xuất khẩu năng lượng và giá dầu tăng cao. Thâm hụt dịch vụ bất ngờ tăng nhẹ do được thúc đẩy bởi thâm hụt thương mại trong lĩnh vực giao thông vận tải và sự gia tăng chi phí du lịch cá nhân của người Canada ở nước ngoài.

Thặng dư của Hoa Kỳ tăng 6.6 tỷ USD, đạt 30.0 tỷ USD, chủ yếu là do xuất khẩu tăng 7.0 tỷ USD. Thâm hụt thương mại của các quốc gia khác giảm bớt, với những thay đổi đáng chú ý trong cán cân thương mại của Trung Quốc và Vương quốc Anh.

Về tài khoản tài chính, đã có một dòng tiền chảy ra đáng kể lên tới 41.4 tỷ USD, do việc tăng cường mua lại các chứng khoán nước ngoài và kỷ lục về việc hủy bỏ trái phiếu chính phủ Canada. Đầu tư của Canada vào chứng khoán nước ngoài đạt mức cao, chủ yếu là vào công cụ tài chính của Hoa Kỳ. Đầu tư trực tiếp nước ngoài vào Canada gần như gấp đôi so với quý trước, chủ yếu trong lĩnh vực sản xuất.

Nhìn chung, dữ liệu cân đối thanh toán vẫn là mối quan tâm của Canada.

Hàng tồn kho bán buôn:

Hàng tồn kho bán lẻ:

Hàng tồn kho giảm là một yếu tố tiêu cực đối với GDP.

Xu hướng đã quay trở lại đà tăng sau 2 tháng thâm hụt nhẹ. Gia tăng thâm hụt là một yếu tố tiêu cực đối với GDP.

Thay đổi phần trăm:

Gia tăng hàng tồn kho và chi tiêu của chính phủ giải thích cho sự điều chỉnh GDP cao hơn. Tại một thời điểm nào đó, khi chi tiêu của chính phủ chậm lại, những mức tăng đó sẽ bị đảo ngược nhưng hàng tồn kho khó dự đoán hơn.

"Bản cập nhật chủ yếu phản ánh sự điều chỉnh tăng đối với đầu tư cố định phi dân cư và chi tiêu của chính quyền tiểu bang và địa phương, một phần được bù trừ bởi sự điều chỉnh giảm đối với chi tiêu của người tiêu dùng."

Về phía thị trường, chi tiêu của người tiêu dùng chậm lại có thể là điểm đáng chú ý từ báo cáo này. Dollar Tree hôm nay cũng nhấn mạnh rằng người tiêu dùng thu nhập thấp đang gặp khó khăn. Cả hai đều cho thấy sự suy thoái của người tiêu dùng trong tương lai, điều này sẽ chấm dứt mối đe dọa lạm phát.

Đây là là mức đáy kể từ tháng 6 năm 2021, vì giá tiêu dùng hàng tháng cũng giảm mạnh hơn dự kiến vào tháng 11. Mức 3.2% phù hợp với ước tính từ các số liệu từ Đức đầu ngày hôm nay, cũng thấp hơn nhiều so với dự đoán. Lạm phát cơ bản hàng năm cũng dự kiến sẽ giảm xuống 3.8% trong tháng này, giảm từ 4.3% vào tháng 10, và đó là một diễn biến đáng hoan nghênh khác đối với ECB tại thời điểm này.

Các tin chính:

Thị trường:

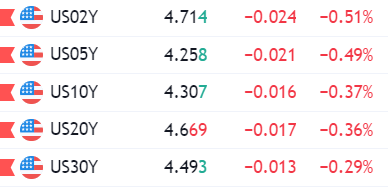

Câu chuyện đáng chú ý nhất trong ngày hôm nay là lợi suất trái phiếu tiếp tục giảm khi kỳ vọng cắt giảm lãi suất được thúc đẩy giữa các ngân hàng trung ương lớn.

Thị trường nhận được dữ liệu lạm phát yếu hơn từ Úc, Tây Ban Nha và Đức. Tác động từ bài phát biểu của quan chức Fed Waller vẫn còn, với lợi suất trái phiếu kho bạc Mỹ giảm liên tục trong ngày hôm nay.

Lợi suất trái phiếu kỳ hạn 10 năm đã giảm xuống dưới mức trung bình động 100 ngày và điều đó dự báo một đợt phục hồi diễn ra đối với trái phiếu. Nhưng đồng đô la đang xoay sở để tránh một đợt suy yếu nữa, ít nhất là trong phiên Âu. Cặp tiền USD/JPY đã phục hồi từ mức đáy 146.70 ở phiên Á lên mức 147.60 hiện tại, nhưng nếu không có gì thay đổi trên thị trường trái phiếu, thì khó có thể duy trì sự phục hồi này.

Đồng bạc xanh cũng đã khôi phục một phần những tổn thất ban đầu so với đồng euro và đồng bảng Anh, với EUR/USD giảm từ 1.1000 xuống 1.0980 và GBP/USD giảm từ 1.2730 xuống mức 1.2690 hiện tại.

Đồng thời, chứng khoán bắt đầu khởi sắc trong tuần mới khi các chỉ số châu Âu và hợp đồng tương lai chỉ số chứng khoán Mỹ tăng cao hơn trong phiên giao dịch.

Tuy nhiên, đó không phải là một yếu tố quan trọng đối với các đồng tiền chính, khi đồng đô la Úc bị ảnh hưởng sau dữ liệu lạm phát yếu hơn. Trong khi đó, đồng kiwi đang dẫn đầu đà tăng sau khi RBNZ đưa ra lập trường hawkish hơn vào đầu ngày hôm nay.

Trong lĩnh vực hàng hóa, dầu đang tìm kiếm ngày thứ hai liên tiếp tăng trưởng vững chắc khi OPEC+ dường như đã giải quyết xong những bất đồng trước cuộc họp vào ngày mai. Trong khi đó, đà tăng vọt của vàng tạm thời bị kìm hãm do sự phục hồi của đồng đô la, giao dịch ổn định chỉ dưới 2.040 USD.

Đồng đô la Mỹ bất ngờ tìm thấy một số vị thế vững chắc hơn trong phiên Âu, với USD/JPY tăng 0.15% lên 147.70 trong ngày. Đây là một sự phục hồi khá khiêm tốn so với mức đáy 146.90 trong phiên Á. Bên cạnh đó, EUR/USD cũng giảm 0.1% xuống 1.0980 và AUD/USD giảm 0.4% xuống 0.6620. Đồng đô la Úc không hưởng lợi từ dữ liệu lạm phát yếu hơn vào đầu ngày.

Kiwi vẫn dẫn đầu đà tăng trong ngày nhưng đã giảm từ 0.6200 xuống 0.6150 so với đồng đô la, sau khi được thúc đẩy bởi kỳ vọng RBNZ hawkish hơn trước đó.

Sự phục hồi nhẹ của đồng đô la diễn ra bất chấp lợi suất trái phiếu giảm một lần nữa trong khi cổ phiếu bắt đầu khởi sắc sau hai ngày đà tăng ảm đạm. Không nên vội vàng khẳng định rằng đồng đô la đã ngừng trượt giá. Đây có vẻ chỉ là một chút nghỉ ngơi trừ khi tình hình trên thị trường trái phiếu thay đổi.

Nếu mọi thứ diễn ra bình thường, việc bán tháo USD có thể diễn ra mạnh mẽ một lần nữa khi bắt đầu phiên giao dịch ở Hoa Kỳ.

Vàng có lúc giảm xuống gần mức $2,036 trước khi quay đầu tăng lên trên $2,040 tại thời điểm hiện tại:

Việc lãi suất giảm tiếp tục mang lại lợi ích cho hoạt động thế chấp, mặc dù hoạt động mua hàng là nguyên nhân thúc đẩy việc số đơn tăng trong tuần qua khi hoạt động tái cấp vốn giảm. Lãi suất trung bình của khoản vay mua nhà phổ biến nhất ở Mỹ tiếp tục giảm, cách xa mức đỉnh gần 8% vào tháng trước.

Thị trường tiền tệ không có nhiều biến động, chờ đợi công bố dữ liệu GDP Mỹ tối nay:

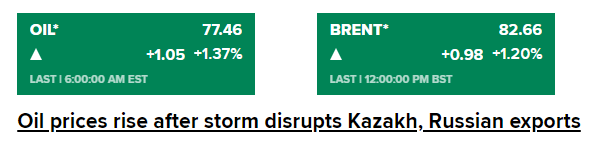

Giá dầu tăng mạnh do một cơn bão ở khu vực Biển Đen làm gián đoạn xuất khẩu dầu từ Kazakhstan và Nga, làm dấy lên lo ngại về nguồn cung thắt chặt, trong khi các nhà đầu tư chờ đợi quyết định quan trọng của OPEC+

Theo các quan chức bang và dữ liệu đại lý cảng, cơn bão nghiêm trọng ở khu vực Biển Đen đã làm gián đoạn hoạt động xuất khẩu tới 2 triệu thùng dầu mỗi ngày từ Kazakhstan và Nga. Bộ năng lượng Kazakhstan cho biết các mỏ dầu lớn nhất của Kazakhstan đang cắt giảm 56% tổng sản lượng dầu hàng ngày kể từ ngày 27 tháng 11.

Hiroyuki Kikukawa, chủ tịch NS Trading - một đơn vị của Nissan Securities cho biết:

OPEC+ dự kiến tổ chức một cuộc họp cấp bộ trưởng trực tuyến vào thứ Năm để thảo luận về các mục tiêu sản xuất năm 2024, sau khi trì hoãn cuộc họp từ ngày 26 tháng 11. Bốn nguồn tin của OPEC+ cho biết các cuộc đàm phán sẽ khó khăn và có thể gia hạn thỏa thuận trước đó thay vì cắt giảm sản lượng sâu hơn.

Dầu cũng nhận được sự hỗ trợ từ sự suy yếu của đồng đô la và lượng dầu thô tồn kho của Mỹ giảm. USD giảm xuống gần mức đáy ba tháng do kỳ vọng ngày càng tăng của thị trường với kịch bản Fed có thể bắt đầu hạ lãi suất vào đầu năm tới. Trong khi đó, tồn kho dầu thô của Mỹ giảm 817,000 thùng trong tuần trước, theo các nguồn tin thị trường trích dẫn số liệu của Viện Dầu mỏ Mỹ. Tám nhà phân tích được Reuters thăm dò ước tính trung bình tồn kho dầu thô giảm khoảng 900,000 thùng trong tuần tính đến ngày 24 tháng 11. Dữ liệu tồn kho dầu hàng tuần của chính phủ Mỹ sẽ được công bố vào tối nay.

OECD (Tổ chức Hợp tác và Phát triển Kinh tế) hạ tăng trưởng GDP toàn cầu trong năm nay, giữ nguyên dự báo cho năm tới:

Trong khi triển vọng của hầu hết các nền kinh tế lớn đều được cải thiện, dự báo tăng trưởng toàn cầu vẫn được dự đoán sẽ chậm lại so với dự báo trước đó. Tổ chức này cho biết các nền kinh tế phát triển đang hướng tới một cuộc hạ cánh nhẹ nhàng, đặc biệt là nền kinh tế Mỹ đang phát triển tốt hơn dự kiến. Dù vậy, OECD cho rằng nguy cơ suy thoái kinh tế vẫn chưa được loại bỏ.

Tâm lý kinh tế khu vực đồng Euro cải thiện trong tháng 11, với sự cải thiện về điều kiện của khu vực dịch vụ bù đắp cho sự suy giảm trong sản xuất. Tin tốt là nền kinh tế nói chung đang hoạt động tốt hơn dự kiến khi so sánh với triển vọng trong mùa hè năm nay.

Tổng lượng cho vay đã giảm xuống 16.2 tỷ bảng từ mức 18.1 tỷ bảng trong tháng 9 khi các cá nhân trả ròng 0.1 tỷ bảng nợ thế chấp trong tháng – trái ngược với 1.0 tỷ bảng trả nợ ròng trong tháng trước. Trong khi đó, tăng trưởng tín dụng tiêu dùng hàng năm được dự báo sẽ tăng lên 8.1% - cao nhất kể từ tháng 10 năm 2018.

Vàng giảm xuống dưới $2,037 khi USD hồi phục nhẹ, thị trường chờ đợi dữ liệu GDP sơ bộ của Mỹ được công bố tối nay

Chỉ số CPI tháng 11 của các bang còn lại tiếp tục được công bố:

Số liệu tại các vùng cho thấy áp lực lạm phát tại Đức trong tháng 11 sẽ giảm đáng kể so với dự báo cũng như số liệu của tháng trước lần lượt là 3.5% và 3.8%

Tuy nhiên, cổ phiếu Anh giảm tương đối khi đồng bảng trở nên mạnh hơn:

Đà giảm lợi suất trái phiếu đã hỗ trợ cho cổ phiếu trong phiên này. Tuy vậy tâm lý thị trường vẫn khá ảm đạm bởi ảnh hưởng từ dòng tiền cân đối danh mục vào cuối tháng

Giá vàng (XAU/USD) tích lũy trước phiên Châu Âu sau khi tiếp cận mức đỉnh của bảy tháng vừa qua là $2,052. Bên cạnh đó, đồng USD hồi phục cũng hạn chế đà tăng kim loại quý này.

Thị trường tiếp tục kỳ vọng Fed sẽ có bất kỳ một đợt tăng lãi suất nào nữa, nhất là sau bài phát biểu ít "hawkish" đêm qua của Thống đốc Fed Christopher Waller càng khiến thị trường tin rằng việc nới lỏng chính sách tiền tệ sẽ diễn ra sớm nhất vào tháng 3/2024.

Số liệu GDP sơ bộ lần 2 sẽ được công bố trong phiên Mỹ với mức tăng trong quý 3 dự kiến là 5% so với cùng kỳ (Trước đó: 4.9%). Dữ liệu này sẽ ảnh hưởng đến triển vọng chính sách của Fed và cung cấp động lực mới cho đà tăng của vàng.

Phát biểu của Thống đốc BoE Andrew Bailey:

Hiện tại, với việc lãi suất vẫn ở mức cao, các quan chức BoE có thể sẽ thể hiện quan điểm tương tự trong thời gian tới. Trong khi đó, thị trường hiện kỳ vọng BoE sẽ đạt được mục tiêu 2% vào giữa năm 2024.

Phát biểu của Phó Chủ tịch ECB Luis de Guindos trong một cuộc phỏng vấn mới đây:

Ông ấy còn lưu ý rằng ECB vẫn đang chuẩn bị cho việc giới thiệu đồng euro kỹ thuật số trong hai năm tới.

Trong khi đó, hợp đồng tương lai Chứng khoán Mỹ tăng 0.1%. Mặc dù lợi suất trái phiếu đang tiếp tục đà giảm của mình, nhưng dòng tiền cuối tháng có vẻ như ảnh hưởng đến hành động của nhà đầu tư.

Nhìn chung, số liệu này phù hợp với những gì mà thị trường đã dự báo về lạm phát tại Đức. Hãy cùng chờ đợi số liệu từ các bang còn lại, số liệu sơ bộ của CPI Đức sẽ được công bố trong ngày hôm nay

Lịch kinh tế châu Âu hôm nay có:

Lợi suất TPCP Mỹ kỳ hạn 2 năm hiện giảm xuống mức thấp nhất trong 4 tháng.

Vào lúc 22:00:

Ngân hàng Anh chủ trì Ủy ban Thường vụ Ngoại hối Luân Đôn (FXJSC). Đây là diễn đàn dành cho những người tham gia thị trường, nhà cung cấp cơ sở hạ tầng và các cơ quan công quyền có liên quan của Vương quốc Anh để thảo luận về các vấn đề mang tính thời sự và cơ cấu liên quan đến thị trường ngoại hối bán buôn và cơ sở hạ tầng hỗ trợ liên quan.

Adachi nhấn mạnh rằng:

USD/JPY quay đầu lên trên mức 147.20.

Chứng khoán châu Á giảm phần lớn sau loạt bình luận trái chiều từ quan chức Fed, trong đó Thành viên Hội đồng thống đốc Waller đã gây bất ngờ khi nói rằng nếu có đủ bằng chứng chỉ ra lạm phát tiếp tục giảm trong vài tháng nữa thì Fed có thể hạ lãi suất chính sách. Đồng thời, bày tỏ niềm tin vào việc chính sách hiện đang được thiết lập tốt để làm chậm lại nền kinh tế và đưa lạm phát trở lại mục tiêu 2%.

Cuộc họp chính sách tiếp theo của Ngân hàng Dự trữ New Zealand sẽ diễn ra vào ngày 28/2, tức là còn khoảng 3 tháng nữa mới đến ngày họp. Orr cho biết Ngân hàng có thể điều chỉnh chính sách ngoài cuộc họp đã lên lịch nếu cần thiết.