Bitcoin cho thấy dấu hiệu phục hồi và tăng lên trên 60,000 USD vào thứ Ba, sau ba phiên giảm khi điều chỉnh từ mức 60,500 USD vào cuối tuần. Theo dữ liệu của CME Group, động lực tích cực này có thể được củng cố bởi kỳ vọng Fed cắt giảm lãi suất 50bps vào thứ Tư. Đồng thời, thông báo về kế hoạch mua thêm BTC của Microstratergy cho thấy tiềm năng phục hồi của Bicoin trong những ngày tới.

S&P 500 giao dịch tăng 9 điểm hay 0.5%, đây là một sự cải thiện so với hiệu suất ổn định trên thị trường tiền tệ. AUD/USD cũng đã tăng vài pip trong ngày.

Lợi suất trái phiếu 2 năm của Mỹ đã giảm xuống dưới 5% và điều này gây áp lực nhẹ lên đồng đô la Mỹ.

Thị trường chứng khoán Mỹ không có nhiều biến động với báo cáo CPI, với chỉ số S&P 500 tương lai giảm 1 điểm. Cổ phiếu của Moderna tăng 3% sau khi CDC khuyến nghị cập nhật các mũi tiêm ngừa Covid trong khi cổ phiếu của Ford tăng 1.5%.

Mọi sự chú ý sẽ đổ dồn vào các cổ phiếu công nghệ vốn hóa lớn, đặc biệt là Apple sau buổi ra mắt iPhone 15 ngày hôm qua.

Lợi suất trái phiếu Mỹ giảm nhẹ sau báo cáo CPI và đồng đô la giảm nhẹ. Lợi suất hai năm giảm xuống 5.01% trong khi đồng đô la nhìn chung giảm nhẹ hơn, bao gồm cả so với đồng euro.

Lạm phát ở mức +0.3% cao hơn mức +0.2% m/m dự kiến nhưng con số chưa được làm tròn là +0.278%.

Hợp đồng tương lai S&P 500 tăng 1 điểm trước khi mở cửa.

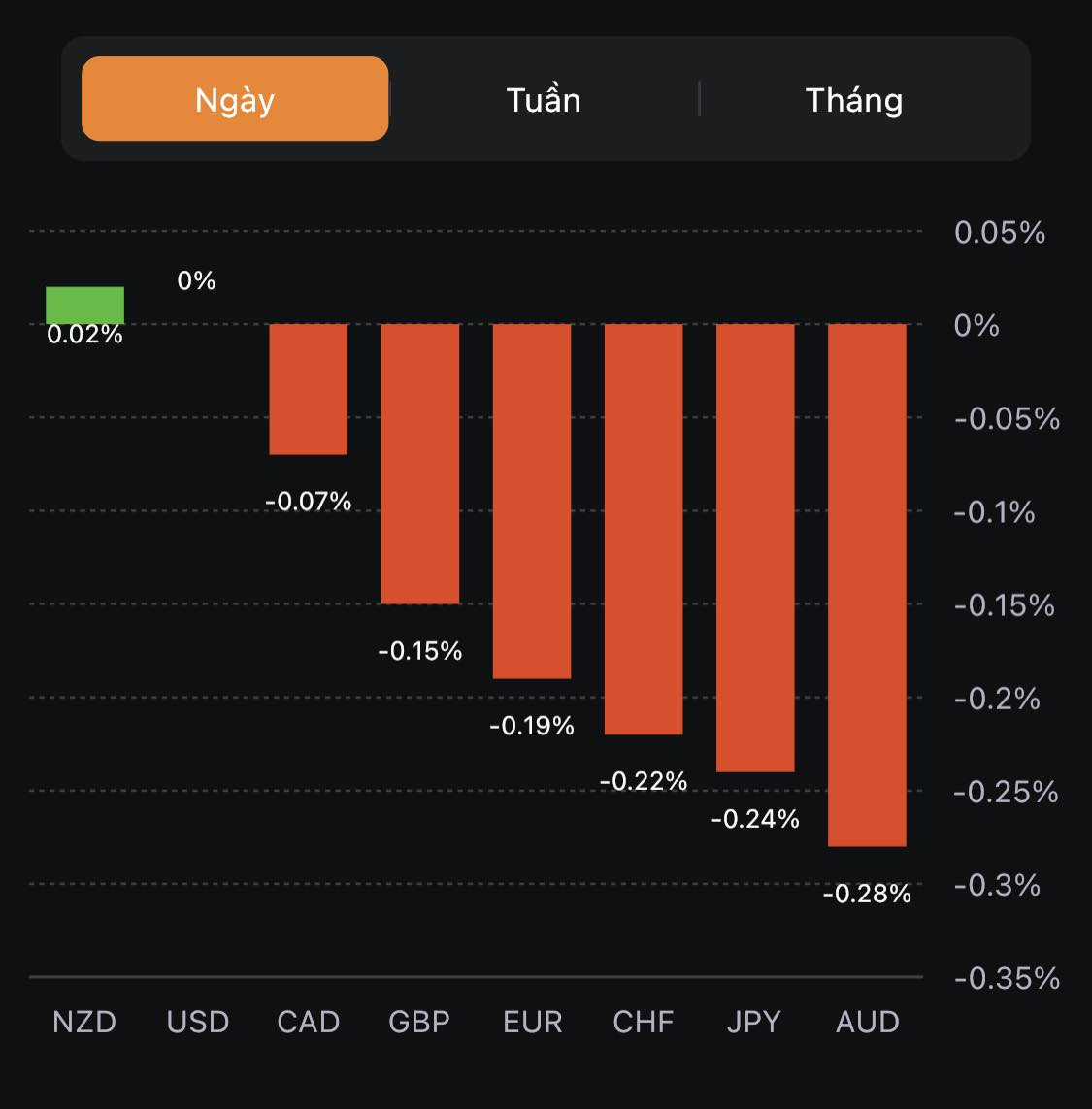

NZD mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính

Sắc đỏ bao trùm thị trường chứng khoán châu Âu. Hợp đồng tương lai S&P 500 giảm 0.1%

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 4.4 điểm cơ bản lên 4.308%

Vàng giảm 0.06% trong ngày, hiện ở 1,912.26 USD

Dầu thô WTI tăng 0.6% lên 89.41 USD

Bitcoin tăng 0.5% lên 26,191 USD

USD ổn định khi thị trường chờ đợi dữ liệu lạm phát Mỹ:

GBP/USD đã giảm nhẹ từ 1.2485 xuống mức thấp 1.2441 sau khi nền kinh tế Anh suy giảm nhiều hơn dự kiến vào tháng 7. Cặp tiền hiện dao động quanh mức 1.2470.

EURUSD duy trì dưới 1.0750

NZDUSD hiện ở 0.5904 trong khi AUDUSD giảm 0.3% trong ngày xuống 0.6406

USDJPY tăng 0.23% lên 147.42

Lợi suất trái phiếu ở châu Âu và Mỹ đồng loạt tăng là điều cần được chú ý. Lợi suất kho bạc kỳ hạn 10 năm đang hướng tới việc phá vỡ mức 4.30% trước dữ liệu CPI. Đà giảm của trái phiếu châu Âu là do kỳ vọng ECB tăng lãi suất trong cuộc họp ngày mai.

Chính phủ Đức hạ dự báo GDP năm 2023 của nước này xuống 0.3% từ mức tăng trưởng 0.4% được dự đoán vào cuối tháng 4. Lí do là bởi chính phủ nhận thấy rằng nền kinh tế sẽ thu hẹp lại trong quý 3 và chỉ tăng trưởng nhẹ trong quý 4 năm nay.

USD đang tăng 0.2% so với EUR, GBP và JPY. DXY tăng 0.24% trong ngày, hiện dao động quanh 104.80. Điều này xảy ra khi lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất kỳ hạn 10 năm tăng 4 điểm cơ bản lên 4.304%.

Mọi sự chú ý đổ dồn vào dữ liệu CPI của Mỹ được công bố lúc 19:30 hôm nay.

EUR/USD giảm 0.19% trong ngày, hiện ở 1.0733. USD ổn định khi các nhà đầu tư trở nên thận trọng trước thềm công bố dữ liệu lạm phát của Mỹ vào 19:30 tối nay.

Sản xuất công nghiệp tháng 7 của châu Âu -1.1%, con số dự kiến là +0.7%

Sự gia tăng chủ yếu ở các ngành hàng như sản xuất năng lượng hay hàng hóa trung gian. Tuy nhiên, sự gia tăng này lại không đủ bù đắp đà giảm của năng lượng, hàng hóa vốn và hàng hóa lâu bền.

Goldman Sachs cắt giảm dự báo tăng trưởng GDP năm 2023 của Anh từ mức 0.5% xuống 0.3%. Điều này cũng phần nào thể hiện bức tranh kinh tế không mấy khả quan.

Tâm lý thị trường có thể bị tác động bởi dữ liệu CPI từ Mỹ được công bố hôm nay. Tuy nhiên, trước đó thị trường có thể sẽ diễn biến khá im lặng. CPI Mỹ sẽ là tác động chính lên thị trường ngày hôm nay. Bên cạnh đó, chúng ta cũng sẽ có những diễn biến tiếp theo từ quyết định của ECB.

Cổ phiếu công nghệ bị ảnh hưởng nặng nề nhất, những đợt bán tháo diễn ra trên diện rộng và hiện đang tràn sang chứng khoán châu Âu. Hợp đồng tương lai S&P 500 cũng giảm 0.2%.

Báo cáo CPI của Mỹ hôm nay sẽ không tác động nhiều đến triển vọng về các quyết định còn lại của cuộc họp FOMC trong năm nay. Tuy nhiên, nó sẽ đóng vai trò quyết định niềm tin của thị trường đối với triển vọng của Fed trong năm tới - đặc biệt là trong 6 tháng đầu năm.

Trước đây, các nhà giao dịch khá tin tưởng rằng có thể thực hiện đợt cắt giảm lãi suất đầu tiên vào tháng 3 năm 2024. Nhưng bây giờ, việc cố gắng định giá một đợt cắt giảm lãi suất vào tháng 6 năm 2024 có vẻ hơi đáng nghi ngờ.

Nguyên nhân chính là dữ liệu kinh tế Mỹ tiếp tục giữ vững, đặc biệt là hoạt động tiêu dùng. Và miễn là điều kiện việc làm không xấu đi nhanh chóng và dữ liệu lạm phát tiếp tục có xu hướng chậm lại - không quá nhanh - thì Fed có tất cả các điều kiện phù hợp để đưa ra quan điểm lãi suất cao hơn trong thời gian dài.

Khi được hỏi về việc Nga giúp chế tạo vệ tinh cho Triều Tiên, ông Putin nói rằng "đó là lý do tại sao chúng tôi đến Sân bay vũ trụ Vostochny". Thêm vào đó "chúng tôi sẽ thảo luận về tất cả các vấn đề" và " Ông Kim đang thể hiện sự quan tâm lớn đến thiết bị tên lửa của Nga".

Người ta suy đoán rằng ông Kim sẽ yêu cầu Putin viện trợ lương thực và công nghệ vũ khí để đổi lấy nguồn cung cấp quân sự khi Nga tiếp tục xung đột với Ukraine. Điều này khẳng định phần nào nhưng có vẻ như công nghệ vũ trụ không nằm ngoài vấn đề khi Triều Tiên vẫn đang cố gắng hết sức để có được các vệ tinh do thám quân sự nói riêng.

Tỷ giá EUR/USD tăng sau khi Reuters đưa tin về khả năng Ngân hàng Trung ương Châu Âu tăng lãi suất vào thứ Năm. Reuters trích dẫn một nguồn tin giấu tên cho biết lý do tăng lãi suất là do dự báo lạm phát cao hơn.

USD/JPY phục hồi sau khi giảm mạnh vào thứ 2, tăng lên mức cao hơn 147.40. Giá cả thị trường đã thay đổi đáng kể nhằm chấm dứt lãi suất âm tại Ngân hàng Nhật Bản vào tháng 1 năm 2024.

USD tăng, AUD, NZD, CAD, GBP đều giảm nhẹ trong phiên. Đồng nhân dân tệ mạnh hơn. Những thay đổi chính sách từng phần tiếp tục diễn ra ở Trung Quốc và tin tức về Country Garden (nhà phát triển bất động sản đang gặp khó khăn) cũng đang ngày càng gia tăng và nhận được sự chấp thuận gia hạn thêm trái phiếu bằng đồng nhân dân tệ.

Dữ liệu Nhật Bản, PPI m/m cao hơn dự kiến trong khi chỉ số so sánh cùng kỳ thấp hơn trong tháng thứ tám liên tiếp.

EUR/USD tăng sau thông tin rò rỉ của việc tăng lãi suất

Vào hôm thứ Hai, thông tin từ Seeking Alpha cho biết:

Nền kinh tế châu Âu có khả năng cảm nhận các đợt thắt chặt chính sách tiền tệ tốt hơn ở Mỹ

Khoảng 70% nợ doanh nghiệp tại Khu vực đồng Euro là nợ ngân hàng do lãi suất tăng, so với mức khoảng 25% tại Mỹ

Nợ doanh nghiệp của Mỹ nhiều khả năng được tính với mức lãi suất cố định, phần lớn được tài trợ thông qua các hạng mục đầu tư dài hạn và thị trường trái phiếu có mức lợi suất cao

Các khoản thanh toán lãi ròng của doanh nghiệp châu Âu đang tăng mạnh, trái ngược lại với sự sụt giảm gây bất ngờ ở Mỹ

Deutsche Bank (DB) hiện đang kỳ vọng ECB không tăng lãi suất trong tuần này. Tuy nhiên, đêm qua đã rò ri một vài thông tin về việc ECB sẽ tăng lãi suất nên không thể chắc rằng DB có thay đổi nhận định sau tin tức này hay không.