Chứng khoán thu hẹp phần lớn đà tăng trong giờ mở cửa nhờ lợi suất đồng loạt giảm và nhóm cổ phiếu năng lượng tăng vọt khi giá dầu liên tục mở rộng đà tăng trong tuần. Ngày giao dịch thứ Sáu không có dữ liệu kinh tế quan trọng nào từ Hoa Kỳ được công bố. Kết phiên, chỉ số S&P 500 và Nasdaq chững lại sau 3 phiên giảm liên tiếp. Tuy nhiên, kết tuần chứng khoán vẫn ghi nhân sự sụt giảm trước những lo ngại về việc Fed sẽ giữ lãi suất ở mức cao trong thời gian dài hơn.

- Dow Jones +0.22%

- S&P 500 +0.14%

- Nasdaq +0.09%

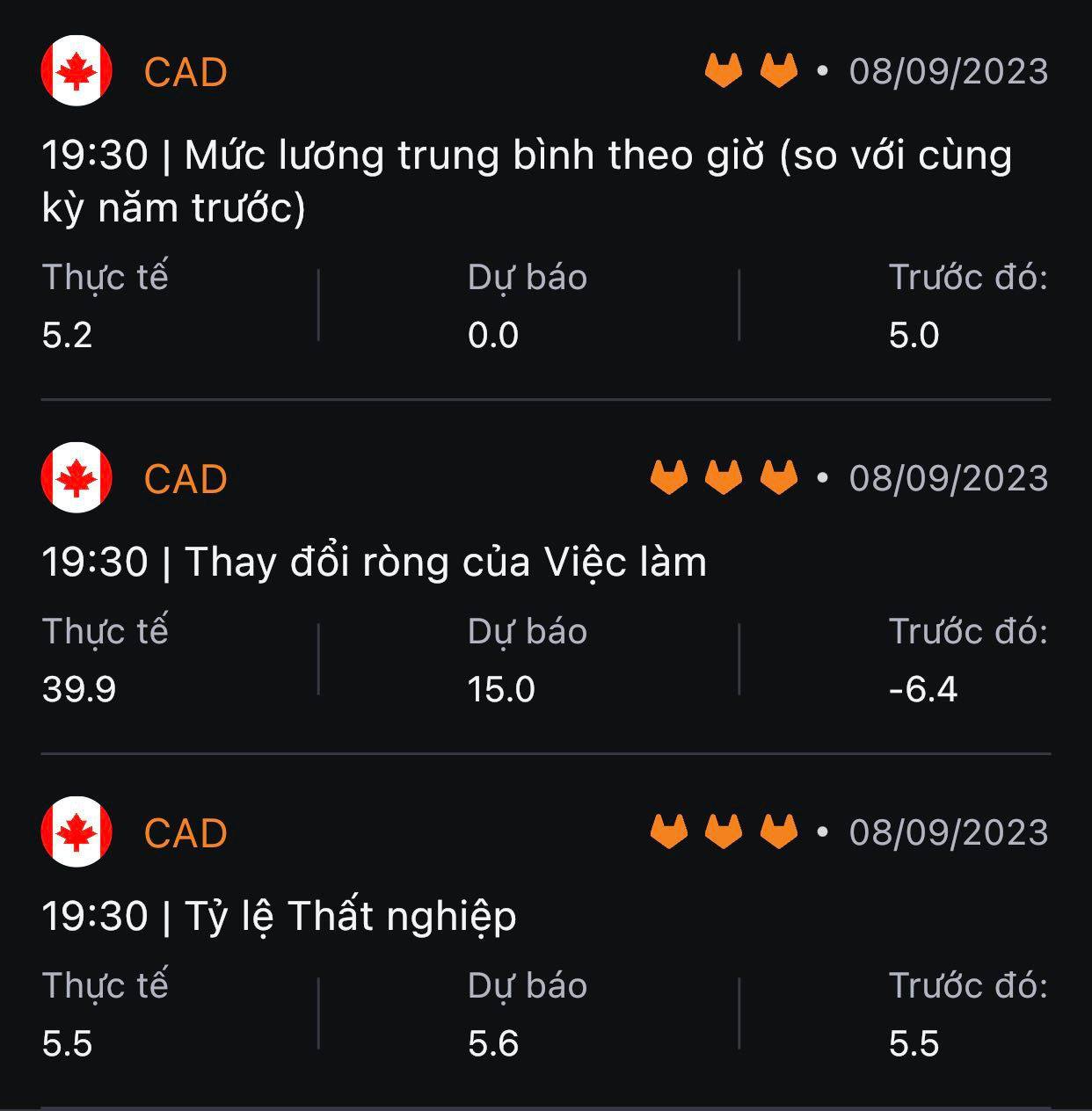

Trên thị trường FX, USD nỗ lực phục hồi sau pha giảm mạnh khoảng 20pip đầu phiên Á và 40pip đầu phiên Mỹ, phần nào chịu áp lực do sức nóng từ báo cáo lao động tháng 8 tại Canada. Mặc dù tỷ lệ thất nghiệp giảm nhẹ (5.5% so với dự báo 5.6%) nhưng số lượng việc làm vẫn tăng hơn gấp đôi dự kiến (39.9K so với dự báo 18.9K). Nhờ vậy, CAD là hai trong số các tiền tệ chính tăng nhiều nhất so với đồng bạc xanh, dẫn đầu là JPY. Đây là tuần tăng thứ 8 liên tiếp của chỉ số DXY.

- Chỉ số DXY +0.01%

- EURUSD +0.03%

- GBPUSD -0.08%

- AUDUSD +0.03%

- NZDUSD +0.15%

- USDJPY +0.34%

- USDCHF +0.02%

- USDCAD -0.33%

Vàng đóng cửa đi ngang sau pha tăng mạnh hơn $5 và $8 lần lượt vào đầu phiên Á và Mỹ do lợi suất giảm mạnh. Chốt phiên, vàng tăng $0.82 lên $1918.89/oz. Lợi suất TPCP 2 năm và 10 năm đóng cửa lần lượt tăng 4.2bp và 2bp lên gần 5% và 4.268% nhờ pha quay đầu tăng mạnh vào giữa phiên Mỹ. Dầu thô tăng $0.64 lên $87.51/thùng. Bitcoin giảm mạnh từ 26.4k xuống dưới 25.7K đầu phiên Á và duy trì quanh vùng 25.8K trong phần lớn ngày các ngày giao dịch cuối tuần.