Bitcoin cho thấy dấu hiệu phục hồi và tăng lên trên 60,000 USD vào thứ Ba, sau ba phiên giảm khi điều chỉnh từ mức 60,500 USD vào cuối tuần. Theo dữ liệu của CME Group, động lực tích cực này có thể được củng cố bởi kỳ vọng Fed cắt giảm lãi suất 50bps vào thứ Tư. Đồng thời, thông báo về kế hoạch mua thêm BTC của Microstratergy cho thấy tiềm năng phục hồi của Bicoin trong những ngày tới.

Tăng trưởng năm 2022 ở khu vực Đông Á và Thái Bình Dương, bao gồm Trung Quốc, giảm xuống còn 3.2%, giảm so với mức dự báo 5.0% vào tháng 4

Dự báo tăng trưởng thấp hơn nguyên nhân bởi các quy tắc nghiêm ngặt về chính sách zero COVID của nước này đã làm gián đoạn sản xuất công nghiệp, bán hàng trong nước và xuất khẩu.

Trung Quốc, chiếm 86% tổng sản lượng kinh tế của 23 quốc gia, được dự báo sẽ tăng trưởng 2.8% trong năm nay, một mức giảm đáng kể so với dự báo trước đó của ngân hàng là 5.0%.

BoJ tuyên bố mua 250 tỷ JPY trái phiếu chính phủ Nhật Bản, gồm 150 tỷ JPY trái phiếu 5-10 năm và 100 tỷ trái phiếu 10-25 năm. Đây là một đợt mua trái phiếu bất thường.

Một phần của chính sách BOJ là kiểm soát đường cong lợi suất, giữ lợi suất 10 năm dưới 0.25%, nhưng khi làm vậy, lợi suất cao hơn bị chuyển sang các kỳ hạn khác. Do đó, BoJ mua vào cả các kỳ hạn khác để cố gắng giảm lợi suất.

Điểm mấu chốt của tất cả những điều này, đối với những trader JPY, là trong khi các nhà chức trách Nhật Bản đã lên tiếng về đồng yên, và thậm chí chi ra những khoản tiền khổng lồ (3.6 nghìn tỷ yên là con số từ đợt can thiệp của tuần trước) để cố gắng nâng giá đồng yên, đồng tiền sẽ vẫn yếu khi chính sách của BOJ vẫn cực kỳ nới lỏng. Việc mua trái phiếu đột xuất là một dấu hiệu cho thấy chính sách siêu nới lỏng này vẫn tiếp tục, gây thêm áp lực lên JPY.

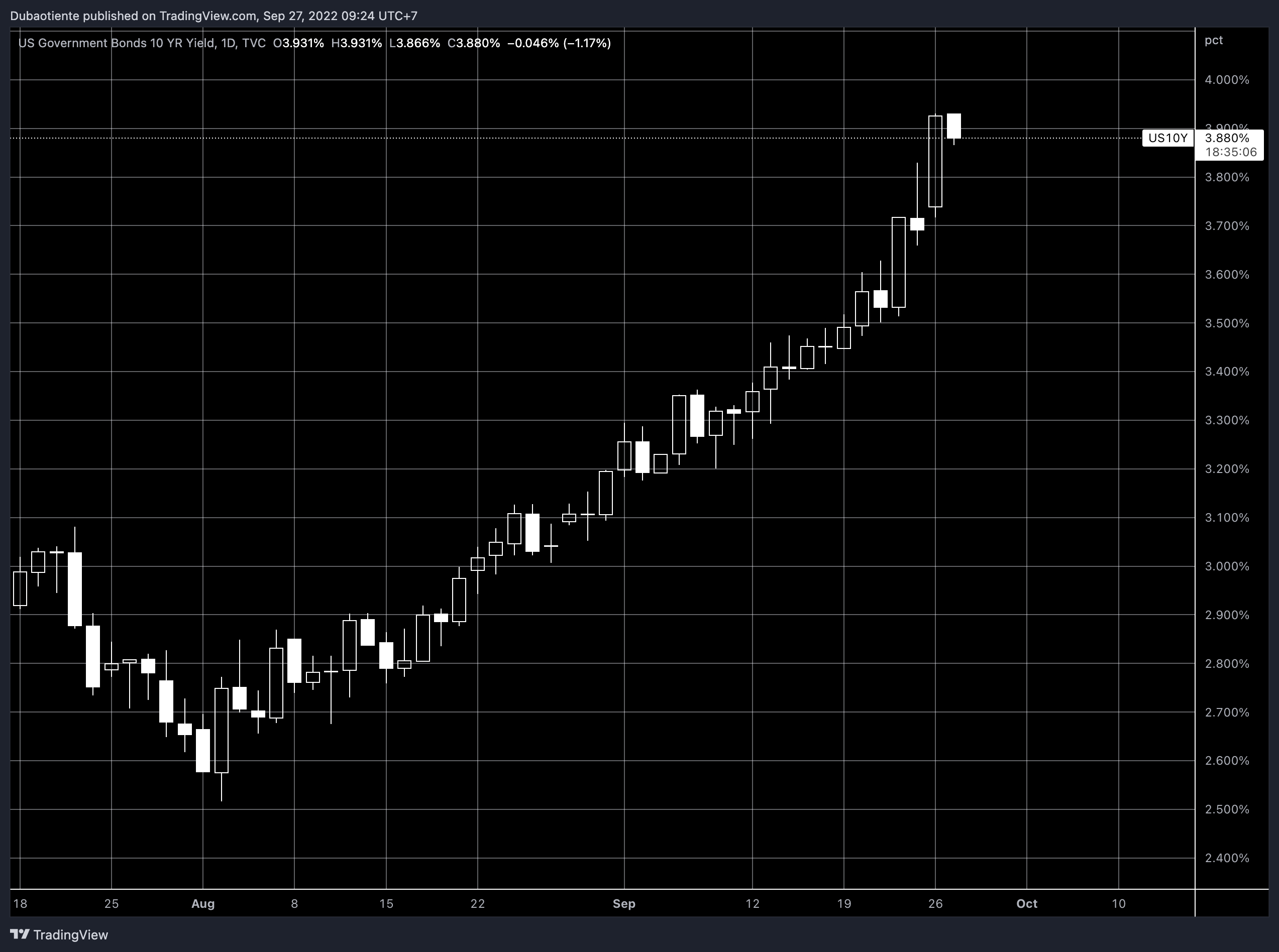

Thị trường chứng khoán Mỹ tiếp tục có một phiên giao dịch ảm đạm. Sức ép từ USD và lợi suất trái phiếu chính phủ tăng tiếp tục chi phối cả thị trường. Cả đồng bạc xanh và lợi suất tại Mỹ tiếp tục lập đỉnh mới, gây thêm áp lực lên tài sản rủi ro. Lợi suất 2 năm vượt 4.3%, lợi suất 10 năm cũng lần đầu tiên đóng cửa trên 3.9%. Chốt phiên, Dow Jones chính thức bước vào thị trường gấu, còn S&P 500 đóng cửa tại đáy 2022 mới.

Chỉ số Dow Jones -1.11%

Chỉ số S&P 500 -1.03%

Chỉ số Nasdaq -0.60%

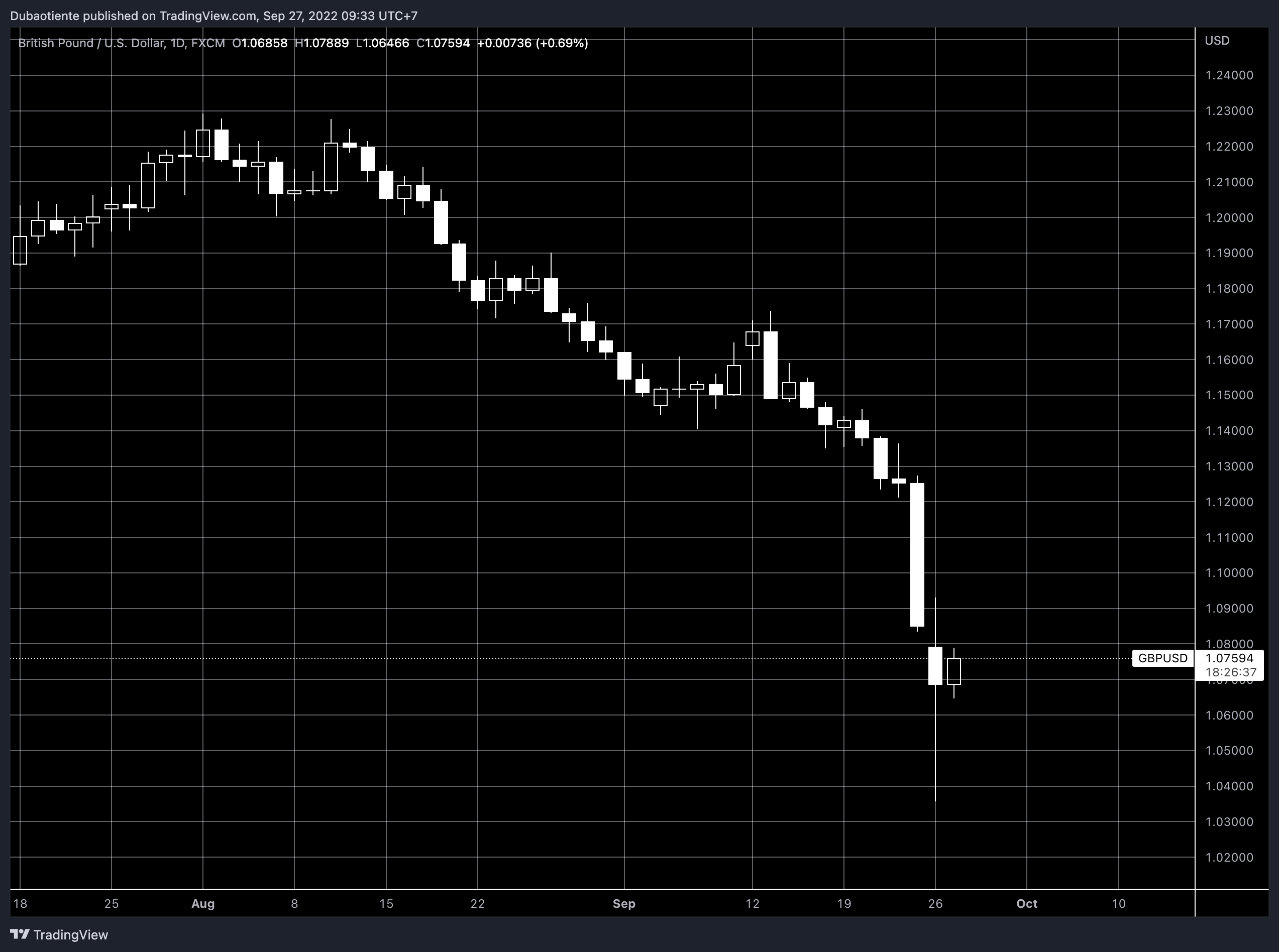

Câu chuyện chính trên thị trường FX tiếp tục xoay quanh GBP. Đồng Bảng hôm qua đã chạm đáy kỷ lục, xuống 1.0356, khi thị trường tin rằng gói ngân sách khổng lồ của Bộ trưởng Tài chính sẽ đánh sập thị trường tài chính và kinh tế Anh. Ngân hàng trung ương Anh cũng đã gây thất vọng sau khi không đưa ra được bình luận gì đáng chú ý, chỉ nói rằng đang theo dõi sát sao những tiến triển trên thị trường tài chính, khiến GBP suy yếu trở lại sau khi hồi phục. Thị trường đang kỳ vọng BoE sẽ tăng lãi suất tới 170bp trong cuộc họp tháng 11 để cứu lấy đồng Bảng. Ngoài GBP, câu chuyện với các đồng tiền khác vẫn tương tự: USD tiếp tục là vua.

Chỉ số DXY +0.96% lên 114.10

EURUSD -0.81%

GBPUSD -1.52%

AUDUSD -1.13%

NZDUSD -1.80%

USDJPY +1.01%

USDCHF +1.27%

USDCAD +1.05%

Vàng tiếp tục giảm gần $21/oz và chạm đáy 2022 mới tại 1,622.1 trước sức ép khủng khiếp từ USD và lợi suất. Giá dầu cũng đã giảm thêm $2/thùng về $76.7/thùng trước nỗi lo suy thoái tiếp tục gia tăng.

Chủ tịch ECB Christine Lagarde sẽ tham gia hội thảo cấp cao về vấn đề "Các ngân hàng trung ương nên giải quyết những thách thức về ổn định tài chính liên quan đến số hóa các dịch vụ tài chính như thế nào?"

Nhà kinh tế trưởng Huw Pill sẽ có bài phát biểu về những thách thức chính sách kinh tế và tiền tệ phía trước.

Các nhà đầu tư nóng lòng chờ đợi những nhận xét đưa ra của ông Pill về việc can thiệp của Ngân hàng đối với sự suy yếu của đồng bảng Anh trong thời gian gần đây.

Có vẻ như lo ngại về việc tăng lãi suất khẩn cấp từ phía Ngân hàng Trung Ương đã giảm trong phiên giao dịch vào hôm qua

Chúng tôi không có hy vọng Fed chính sách nới lỏng, và có vẻ như không có nhiều động thái chính sách phối hợp để ngăn chặn đà tăng của đồng dollar

Có vẻ như họ đang phủ nhận khả năng một hiệp định Plaza mới được ký kết.

Cũng theo Société Générale, sự suy yếu của đồng bảng Anh được xét theo cả khía cạnh trong nước và quốc tế:

Trong bối cảnh quốc tế, đồng dollar được hỗ trợ bởi sự kết hợp của áp lực lạm phát toàn cầu và tình hình hoạt động kinh tế của Hoa Kỳ trong khi tỷ gía khắp nơi đang tăng. Cuộc khủng hoảng năng lượng, lợi thế thương mại của Mỹ, tính dễ bị tổn thương của châu Âu đối với cuộc chiến ở Ukraine, tất cả đều tạo động lực thúc đẩy đà tăng của đồng dollar. Lãi suất của Hoa Kỳ đang tăng lên khi thị trường tái định mức các Quỹ Fed và vốn đang được định giá lại thấp hơn.

Về khía cạnh trong nước, Vương quốc Anh có sự đánh đổi tăng trưởng / lạm phát kém hơn so với hầu hết các đối thủ cạnh tranh và sự kết hợp chính sách giữa lợi nhuận tài khóa và thắt chặt tiền tệ, điều này đang làm tổn hại đến niềm tin của các nhà đầu tư.

Đường ống dẫn khí đốt tự nhiên Yamal – Châu Âu kết nối các mỏ khí đốt tự nhiên của Nga ở Bán đảo Yamal và Tây Siberia với Ba Lan và Đức. Đường dẫn chạy qua Belarus.

Về phía đông là đến Ba Lan được dẫn từ Đức. Luồng đã bị tạm dừng trước đó nhưng cho đến nay đã được nối lại.

Đây sẽ là một phần cứu trợ cho việc cung cấp khí đốt nhưng điều này sẽ kéo dài trong bao lâu?

"Xem xét quy mô của gói tài chính, thậm chí mức tăng 75bp dường như có thể khiến BoE vẫn không thể bắt kịp lạm phát và thấp hơn rất nhiều so với định giá thị trường"

Vì vậy, trong bối cảnh chi tiêu tài khóa mạnh tay và các dấu hỏi xoay quanh quy mô và mức độ khẩn cấp của phản ứng chính sách tiền tệ, chúng tôi nâng dự báo EURGBP lên 0.92, 0.90, và 0.88 trong 3, 6 và 12 tháng (so với 0.85, 0.83 ,và 0.84 trước đó. Chúng tôi cũng hạ dự báo GBPUSD trong 3, 6 và 12 tháng tới xuống 1.05, 1.08 và 1.19 (so với 1.14, 1.17 và 1.25 trước đó).

Ngân hàng đang theo dõi rất chặt chẽ các diễn biến trên thị trường tài chính về vấn đề định giá lại các tài sản tài chính.

Trong những tuần gần đây, Chính phủ đã đưa ra một số tuyên bố quan trọng. Chương trình Đảm bảo Giá Năng lượng của Chính phủ sẽ hạ nhiệt lạm phát trong ngắn hạn. Thứ Sáu tuần trước, Chính phủ đã công bố Kế hoạch tăng trưởng của mình, trong đó Bộ trưởng Tài chính đã cung cấp thêm chi tiết trong tuyên bố hôm nay. Tôi hoan nghênh cam kết của Chính phủ đối với tăng trưởng kinh tế bền vững và vai trò của Văn phòng Trách nhiệm Ngân sách trong việc đánh giá triển vọng của nền kinh tế và tài chính công.

Vai trò của chính sách tiền tệ là đảm bảo rằng cầu không vượt trước cung, dẫn đến lạm phát cao hơn trong trung hạn. Như ủy ban đã nói, họ sẽ đánh giá đầy đủ tại cuộc họp tiếp theo về tác động của các tuyên bố của Chính phủ lên nhu cầu và lạm phát, sự suy yếu của đồng bảng Anh, và sẽ hành động phù hợp. Ủy ban sẽ không ngần ngại điều chỉnh lãi suất khi cần thiết để đạt mục tiêu lạm phát 2% một cách bền vững trong trung hạn.

Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng. Trong đó, dẫn đầu đà tăng là lợi suất trái phiếu chính phủ kì hạn 10 năm tăng mạnh nhất với 8.6 điểm cơ bản.

Jeremy Siegel, giáo sư tại Wharton Business School chỉ trích FED và Chủ tịch Powell về việc hành động quá mạnh tay và sẽ gây tổn thương tới người lao động Mỹ trong quá trình hành động của mình:

FED nên lo lắng hơn về việc gây ra suy thoái thay vì những dữ liệu lạm phát trễ.

Chủ tịch Powell cần phải xin lỗi người dân Mỹ về những chính sách, dưới sự đánh giá của giáo sư này, tồi tệ mà ông đang theo đuổi và đã theo đuổi trong những năm qua.

Bình luận này được đưa ra sau khi FED quyết định tăng 75 bp vào tuần trước, đẩy lãi suất mục tiêu của ngân hàng trung ương lên ngưỡng 3-3.25%

Thị trường chứng khoán Mỹ biến động trái chiều trong phiên ngày thứ hai sau khi giảm mạnh vào cuối tuần trước. Các ngân hàng trung ương trên toàn cầu tiếp tục mạnh tay tăng lãi suất càng làm gia tăng thêm nỗi lo suy thoái. Tuy nhiên, hai trong số ba chỉ số chính của chứng khoán Mỹ lại chứng kiến sự phục hồi nhẹ.

S&P 500 +0.29%

Dow Jones -0.17%

Nasadaq +1.20%

Việc DXY tăng mạnh khiến các tài sản rủi ro chẳng hạn như chứng khoán gặp bất ổn. Và trong quá khứ, việc đồng đô la mạnh như thế đã dẫn tới khủng hoàng tài chính và kinh tế. Các đồng tiền high beta vẫn chưa có dấu hiệu của sự gia tăng mạnh trở lại. GBP cũng đã có sự phục hồi sau khi giảm xuống mức thấp kỉ lục.

EUR/USD -0.31%

GBP/USD -0.38%

AUD/USD -0.24%

NZD/USD -0.28%

USD/JPY +0.61%

USD/CAD +0.36%

USD/CHF +0.59%

Sự giằng co tiếp tục xuất hiện ở giá vàng, hiện đang ở ngưỡng 1,643.74 USD/oz

BTC cũng có dấu hiệu hồi phục khi tăng đáng kể, lên ngưỡng 19,151 USD.

Dầu WTI và dầu Brent đồng loạt tăng, lần lượt tại 80.05 USD/thùng và 87.35 USD/thùng.

Chủ tịch Ngân hàng Châu Âu, Lagarde đã có bài phát biểu

Rủi ro đối với lạm phát hiện đang ra tăng

Các hoạt động kinh tế sẽ chậm lại đáng kể trong những quý tới

Nhu cầu về dịch vụ đang giảm dần

Chúng tôi dự kiến sẽ răng lãi suất trong một vài tuần tới

Thị trường định giá toàn phần việc ECB tăng 75 bps vào tháng 10 vào trước khi bài phát biểu này được đưa ra. Các bình luận nhấn mạnh về một triển vọng xấu đi nhưng chúng không có gì mới. Tỷ giá EUR/USD hôm nay biến động tuy nhiên khá "thờ ơ" trước bài phát biểu này.

Sự gia tăng phản ánh doanh số bán hàng cao hơn trong phân ngành thực phẩm, đồ uống và thuốc lá, theo Cơ quan Thống kê Canada.

Sản phẩm nông nghiệp: -9.5%

Sản phẩm thực phẩm, đồ uống và thuốc lá: + 2.3%

Hàng hóa cá nhân và gia dụng: -1.1%

Xe có động cơ và các bộ phận và phụ tùng của xe có động cơ: +0.2%

Vật liệu xây dựng và vật tư: + 1.4%

Máy móc, thiết bị và vật tư: + 1.7%

Hàng hóa khác: + 0.4%

Dữ liệu kinh tế Canada đang xấu đi nhưng đây là một kết quả hiển nhiên. Ngân hàng Trung ương Canada (BOC) là ngân hàng trung ương đầu tiên tăng và có thể sẽ là ngân hàng đầu tiên thay đổi . Tuy nhiên, việc nhìn thấy những gì đang xảy ra với GBP có thể khiến BOC tạm dừng lại.

Thị trường đang định giá 94% cho mức tăng 50 bp vào tháng 10 với 6% cho mức 25 bp.

Các quốc gia Liên minh Châu Âu tiếp tục gặp khó khăn để đạt được thỏa thuận về việc áp trần giá dầu Nga và có lẽ việc thực hiện thỏa thuận này sẽ được lùi lại cho đến khi có một gói trừng phạt khác cao hơn được đưa ra.

Báo cáo không cho thấy sự thúc đẩy đã kết thúc và lệnh cấm đối với dầu thô của Nga ở châu Âu đã được đồng ý thực hiện vào ngày 3 tháng 12:

" Ủy ban Châu Âu đã họp với các thành viên vào cuối tuần để cố gắng đưa ra các biện pháp trừng phạt. Các nước có thể sẽ thúc đẩy việc có một thỏa thuận sơ bộ trước cuộc họp chính thức của các nhà lãnh đạo EU tại Praha vào ngày 6 tháng 10"

Công ty này nhận định đồng bảng Anh sẽ rơi cuống mức ngang giá với đồng đô la vào cuối tháng 11, trước khi chạm mức 0,9750 vào cuối năm và sau đó là 0,9500 vào quý 1 năm sau. Hy vọng các công ty khác cũng sẽ đưa ra các nhận định của họ trong thời gian tới hoặc có thể sau khi xem xét hành động của BOE, mặc dù tất cả chúng ta đều biết rằng ngân hàng trung ương chỉ có thể tăng lãi suất hoặc can thiệp bằng lời nói vào lúc này.

Đã nhiều thập kỷ kể từ khi các thị trường bỏ phiếu bất tín nhiệm trên diện rộng ở một quốc gia phát triển như Anh.

Deutsche Bank đã phân tích một vài dữ hôm nay và thứ Sáu là ngày tồi tệ thứ ba đối với GBP kể từ năm 1992 với những sự kiện khác như ngày bỏ phiếu hậu Brexit và đỉnh điểm của đại dịch. Quay ngược trở lại dữ liệu từ năm 1862 và đây là ngày tồi tệ thứ 41, với nhiều dữ liệu liên quan đến tỷ giá hối đoái và sự mất giá.

Mức bán đỉnh điểm hôm nay (-4.5%) cũng cao hơn mức tại ngày thứ Sáu và có thể đã được thúc đẩy khi thủ tướng Kwarteng cho biết sẽ có thêm nhiều đợt cắt giảm thuế. Sự cứng đầu đó không phải là những gì thị trường muốn thấy.

Điều này chắc chắn là một cú sụt giảm nhưng không rõ điều gì có thể ngăn cản nó. Tất nhiên, sự sụt giảm nhanh chóng của một loại tiền tệ chắc chắn không phải là chưa từng có. Điều đáng quan tâm hơn nữa chính là việc trái phiếu tăng, với lợi suất lăng thêm 29 bp, lên ngưỡng 4.12%. Đây cũng là mức tăng 10 bp từ đỉnh

Hậu quả của tất cả những điều này đối với Anh là rất thảm khốc. Ngân hàng Trung ương Anh sẽ cần phải tăng lãi suất mạnh tay hơn hiện tại và có nguy cơ tạo ra một sự phản hồi tiêu cực nếu không có cách giải quyết.

Thị trường hiện đang định giá 58% khả năng tăng 125 bps vào (hoặc trước) cuộc họp ngày 3 tháng 11.

Mối quan tâm không kém là thông điệp mà điều này truyền tới các chính phủ khác: Đây không phải là thời điểm để cắt giảm thuế và tăng chi tiêu. Nới lỏng định lượng và là lạm phát hạ nhiệt về mặt cơ cấu đã khiến các chính phủ có những nhận định sai lầm.