CEO UBS: Không tin lạm phát thực sự được kiểm soát

CEO của ngân hàng UBS Thụy Sỹ, Sergio Ermotti đa đưa ra một số phân tích về lạm phát thông qua trang Le Matin Dimanche:

- "Chúng ta không nên cố gắng đưa ra dự báo (hướng đi lạm phát) trong tương lai vì điều này gần như là không thể. Tuy nhiên, trong giai đoạn này tôi vẫn chưa tin rằng lạm phát đã thực sự được kiểm soát."

- "Lạm phát đang có vẻ được xử lý nhưng cần theo dõi xem liệu nó có tiếp tục tăng hay dai dẳng hay không. Nếu lạm phát đạt mục tiêu 2% ở tất cả các nền kinh tế lớn, các NHTW có thể sẽ nới lỏng chính sách hơn mọt chút. Điều quan trọng là cần duy trì dự linh hoạt và nhạy bén"

Nền kinh tế Trung Quốc sẽ khởi sắc trong năm 2024

Văn phòng Tài chính Trung ương thể hiện sự lạc quan của nền kinh tế Trung Quốc trong năm 2024:

- Kinh tế Trung Quốc năm 2024 sẽ đối mặt nhiều cơ hội hơn thách thức

- Các điều kiện thuận lợi vượt trội các yếu tố bất lợi

Ngoài ra:

- Nền kinh tế Trung Quốc tắc nghẽn trong chu kỳ kinh tế nội địa do nhu cầu yếu kém, tiêu dùng và đầu tư của doanh nghiệp không đủ mạnh

- Các chính sách kinh tế vĩ mô sẽ tiếp tục hỗ trợ nền kinh tế phát triển và phục hồi

- Chính phủ phát hành thêm 1,000 tỷ TPCP trong năm nay, đồng thời hạ lãi suất, cắt giảm thuế, phí và tiếp tục bổ sung các biện pháp kích thích khác vào năm tới

- Lạm phát ở Trung Quốc ở mức thấp, nợ chính phủ trung ương không cao và nền kinh tế có đủ các điều kiện để tăng cường thực hiện nởi lỏng tiền tệ và chính sách tài khóa

- Trung Quốc vẫn còn nhiều điều kiện thuận lợi để thu hút đầu tư nước ngoà

- Với sự phối hợp nỗ lực của các bên, các mục tieu chính sách hoàn toàn có thể phòng ngừa rủi ro và ổn định thị trường bất động sản

Triều Tiên phóng tên lửa đạn đạo sau các vụ nổ súng tại vùng biển phía Đông

Hàn Quốc và Nhật Bản đưa tin Triều Tiên đã bắn một tên lửa đạn đạo sau khi xuất hiện các vụ nổ súng hướng tới vùng biển ngoài khơi bờ biển phía Đông Triều Tiên vào cuối tuần qua.

Golman Sachs hạ dự báo giá dầu Brent xuống còn từ 70-90 USD/thùng

Goldman Sachs đã hạ dự báo phạm vi mục tiêu của giá dầu Brent vào năm 2024:

- Hạ khoảng 10 USD xuống còn 70-90 USD/thùng, với mức độ biến động thấp do nguồn cung tại Mỹ tăng

- Kỳ vọng giá dầu sẽ thâm hụt không đáng kể và giá cả trong dài hạn sẽ chỉ tăng nhẹ

- Việc cắt giảm sản lượng của OPEC+ sẽ tiếp tục kéo dài đến năm 2025 với mức độ mạnh hơn vào quý II năm 2024

Trong 36 tháng nữa, Goldman Sachs dự báo dầu thô Brent sẽ giảm 2 USD xuống 72 USD/thùng.

Tổng hợp dự báo giá dầu năm 2024 từ các ngân hàng lớn tại Mỹ

Tổng hợp một số dự báo từ các nhà phân tích khác cho năm 2024:

- JPMorgan dự báo giá dầu thô sẽ đạt trung bình 83 USD/thùng vào năm 2024

- Morgan Stanley dự báo giá dầu thô sẽ đạt trung bình 85 USD/thùng vào năm 2024

- Bank of America dự báo giá dầu thô sẽ đạt trung bình 90 USD/thùng vào năm 2024

Xuất khẩu không bao gồm dầu mỏ tại Singapore chậm lại đáng kể trong tháng 11

Chỉ số NODX - Chỉ số xuất khẩu phi dầu mỏ tháng 11 tại Singapore:

- +1% y/y (dự báo: +2.3%, trước đó: -3.5%)

- +0.3% m/m (dự báo: +0.2%, trước đó: +3.4%)

Dữ liệu PMI dịch vụ tháng 11 tại New Zealand tăng trở lại

Chỉ số Hiệu suất Dịch vụ (PSI) của BusinessNZ (BNZ) trong tháng 11 tại New Zealand:

- Tăng từ 49.2 điểm trong tháng 10 lên 51.2 điểm

- Mức trung bình dài hạn của chỉ số này là 53.5 điểm

Nhà kinh tế cấp cao của BNZ Doug Steel:

- “Dù dữ liệu tăng lên trong tháng 11, PSI vẫn ở dưới mức trung bình dài hạn là 53.5 điểm. Và sự kết hợp giữa doanh thu hợp đồng và hàng tồn kho tăng lên đặt ra nghi vấn về lạm phát dai dẳng”

Niềm tin người tiêu dùng quý IV tại New Zealand chạm đỉnh 2 năm

Chỉ số niềm tin người tiêu dùng Westpac-McDermott Miller tại New Zealand trong quý IV năm 2023:

- Tăng từ 80.2 điểm lên 88.9 điểm - chạm đỉnh 2 năm

- Tuy nhiên, vẫn dưới mức trung bình dài hạn là 100 điểm

Chủ tịch Fed Chicago Goolsbee: Còn quá sớm để tuyên bố chiến thắng lạm phát và hướng đến hạ cánh mềm nền kinh tế

Vào Chủ Nhật vừa qua, Chủ tịch Fed Chicago Austan Goolsbee đã phát biểu trong một cuộc phỏng vấn trên kênh “Face the Nation” của CBS. Các bình luận có phần trung lập và Goolsbee đã không đưa ra bất cứ quan điểm gì gây bất ngờ hoặc tranh cãi:

- “Chúng ta vẫn chưa có dữ liệu cảu tháng 12, nhưng có vẻ như lạm phát sẽ giảm rất nhiều trong năm 2023, trong khi tỷ lệ thất nghiệp không tăng nhiều. Chúng ta vẫn đang trên con đường hướng đến mục tiêu giảm lạm phát và hạ cánh mềm nền kinh tế"

- “Chúng ta phải giảm lạm phát xuống mục tiêu 2% và cho đến khi có đủ bằng chứng cho thấy chúng ta đang trên đường đạt được mục tiêu đó thì đừng nên "đếm gà trước khi trứng nở"".

Điều đáng bận tâm lúc này là:

- Vẫn còn rất nhiều “dữ liệu quan trọng” quyết định xem nền kinh tế có thể hạ cánh mềm không

- “Tình trạng nợ thẻ tín dụng, cho vay mua ô tô và cho vay doanh nghiệp nhỏ vẫn đang gia tăng"

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1031

- Giá đóng cửa trước đó: 7.1230

- PBOC lần lượt bơm 184 tỷ và 60 tỷ nhân dân tệ reverse repo kỳ hạn 7 ngày và 14 ngày với lãi suất không đổi là 1.8% và 1.95%

- 501 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 257 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 15.12: Chứng khoán trái chiều, USD khởi sắc sau loạt bình luận hawkish của Chủ tịch Fed William, dữ liệu PMI châu Âu bi quan.

Chứng khoán đóng cửa trái chiều sau nhiều phiên liên tục leo dốc trong bối cảnh lợi suất TPCP Hoa Kỳ đóng cửa trái chiều và khẩu vị rủi ro có phần kém hơn một chút sau khi chủ tịch Fed Wiliiam cho biết hiện chưa phải là lúc bàn về việc cắt giảm lãi suất vào tháng 3 năm sau. Về dữ liệu kinh tế, PMI dịch vụ mạnh hơn dự kiến (51.3 so với dự báo 50.7 điểm), duy trì trong phạm vi mở rộng phản ánh lạm phát dịch vụ vẫn còn dai dẳng. Trong khi đó, PMI sản xuất tiếp tục tiến sâu hơn vào phạm vi thu hẹp (48.2 so với dự báo 49.5 điểm). Nhóm cổ phiếu thiết yếu dẫn đầu đà giảm, trong khi công nghệ hoạt động khởi sắc nhất trong số các lĩnh vực. Chốt phiên, chỉ số Dow Jones tăng 7 phiên liên tiếp lên mức cao mới mọi thời đại, trong khi S&P 500 giảm ngày thứ 2 liên tieps:

- Dow Jones +0.15%

- S&P 500 -0.01%

- Nasdaq +0.35%

Trên thị trường FX, USD tăng trên diện rộng nhờ bình luận của Chủ tịch Fed William đã đẩy lùi kỳ vọng sớm nới lỏng của thị trường. Dữ liệu PMI dịch vụ mạnh hơn dự kiến, duy trì trong phạm vi mở rộng phản ánh lạm phát dịch vụ vẫn còn dai dẳng, bất chấp chỉ số sản xuất Empire giảm mạnh sau 3 tháng tăng liên tiếp (-14.9 so với dự báo +2 điểm). Ngoài ra, loạt dữ liệu PMI tại Eurozone và Vương quốc Anh tiếp tục phản ánh sự duy thoái trong cả lĩnh vực sản xuất và dịch vụ dẫn đến hoạt động bán tháo GBP và EUR, hỗ trợ USD trong phiên Âu. Chốt phiên, USD tăng trên diện rộng. EUR dẫn đầu đà giảm, trong khi CAD mạnh nhất trong số các đồng tiền chính. CAD được hỗ trợ nhờ các bình luận hawkish của Thống đốc BoC Macklem khi ông cho biết còn quá sớm để bàn đến việc cắt giảm lãi suất, lạm phát vẫn còn ở mức quá cao và dữ liệu gần đây vẫn chưa đủ để loại bỏ lựa chọn tăng lãi suất ra khỏi các cuộc thảo luận của NHTW.

- Chỉ số DXY +0.63%

- EURUSD -0.88%

- GBPUSD -0.69%

- AUDUSD +0.09%

- NZDUSD +0.06%

- USDJPY +0.19%

- USDCHF +0.29%

- USDCAD -0.22%

Vàng giảm mạnh trong phiên Mỹ trước áp lực tăng của USD trên diện rộng. Chốt phiên, vàng giảm hơn $16.80 xuống $2019.50/oz sau 2 phiên tăng liên tiếp. Trên thị trường nợ, lợi suất 2 năm tăng 5.9bp lên 4.45%, trong khi đó lợi suất 10 năm giảm nhẹ 1bp xuống 4.01% Dầu thô đảo chiều tăng sau khi dầu thô giảm gần $2 và chạm đáy ngày tại $70.64/thùng. Chốt phiên, dầu WTI thu hẹp phần lớn đà giảm trong ngày khi đóng cửa giảm nhẹ $0.2 xuống $71.80/thùng.

Tập đoàn vận tải khổng lồ Maersk yêu cầu tất cả các tàu tạm dừng hành trình trên Biển Đỏ

- Tập đoàn vận tải khổng lồ Maersk đã yêu cầu tất cả các tàu của họ tạm dừng hành trình trên Biển Đỏ do lo ngại về an toàn sau các vụ tấn công gần đây.

- Chưa có phản ứng chính thức từ phía Hoa Kỳ đối với các vụ tấn công này, nhưng nhiều chuyên gia dự đoán rằng việc đáp trả sẽ chỉ là vấn đề thời gian.

Các chỉ số chứng khoán chính của Mỹ giao dịch trái chiều: Nasdaq tăng, Dow Jones và S&P 500 giảm

Các chỉ số chứng khoán chính của Mỹ đã mở cửa trái chiều. Thị trường hiện tại đang cho thấy:

- Dow Jones giảm 84.26 điểm tương đương -0.23% xuống mức 37,164.09

- S&P 500 giảm 6.18 điểm tương đương -0.13% xuống mức 4,713.37

- Nasdaq tăng 53.01 điểm tương đương 0.36% lên mức 14,814.57

Chỉ số Russell 2000 vượt xa các chỉ số chính ngày hôm qua, hôm nay tiếp tục mở cửa tăng. Nhưng hiện tại chỉ số này đã giảm nhẹ, –9.40 điểm tương đương –0.47% xuống mức 1,991.11

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

- Lợi suất trái phiếu kỳ hạn 2 năm: 4.403%

- Lợi suất trái phiếu kỳ hạn 5 năm: 3.898%

- Lợi suất trái phiếu kỳ hạn 10 năm: 3.913%

- Lợi suất trái phiếu kỳ hạn 30 năm: 4.030%

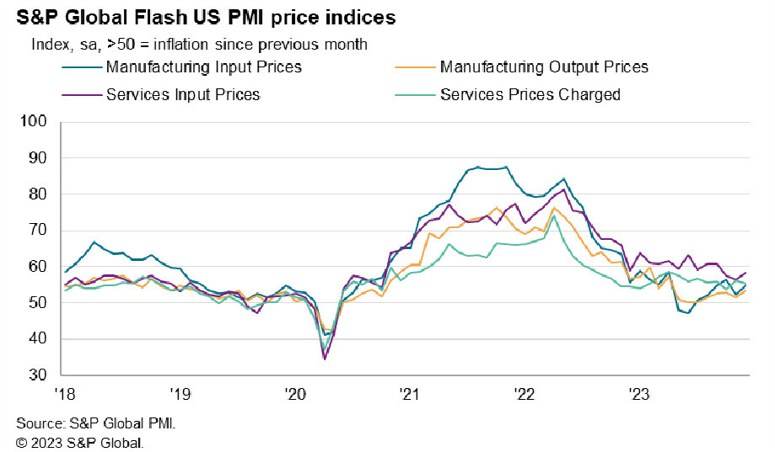

PMI Dịch vụ tháng 11 của Hoa Kỳ từ S&P Global là 51.3, dự kiến 50.6

- Trước đó: 49.4

- PMI Sản xuất: 48.2 so với 49.3 dự kiến (trước đó là 49.8)

- Chỉ số tổng hợp: 51.0 so với 50.7 trước đó

- Áp lực chi phí gia tăng khi giá đầu vào tăng với tốc độ nhanh nhất kể từ tháng 9

- Mặc dù các doanh nghiệp tích cực đẩy chi phí cao hơn cho khách hàng, nhưng tốc độ tăng giá chung vẫn giảm so với tháng 11.

- Việc làm được cải thiện, cao nhất kể từ tháng 9

PMI dịch vụ đạt mức cao nhất trong 5 tháng nhờ số lượng đơn đặt hàng mới tăng vọt. Mọi người đang chú ý đến lạm phát và có một sự gia tăng nhỏ ở đây. Mặc dù không phải là xu hướng tích cực nhưng cũng chưa đáng lo ngại.

Sản xuất công nghiệp tháng 11 của Mỹ +0.2% so với +0.3% dự kiến

- Trước đó: -0.6% (điều chỉnh thành -0.9%)

- Sản lượng sản xuất: +0.3% so với +0.4% dự kiến

- Sản lượng sản xuất trước đó -0.7% (điều chỉnh thành -0.8%)

- Công suất sử dụng: 78.8% so với 79.1% trước đó

Quan chức Fed John Williams: Nếu đạt được tiến triển như mong đợi, việc cắt giảm lãi suất sẽ là điều "tất nhiên"

- Câu hỏi đặt ra là: Liệu chính sách tiền tệ đã đủ hạn chế chưa? Đó là điều Fed đang xem xét.

- Đang tập trung vào việc liệu lãi suất đã ở mức hợp lý hay chưa.

- Hiện tại chưa thực sự thảo luận về việc cắt giảm lãi suất.

- Tình hình cơ bản là tốt, lạm phát đang giảm.

- Dường như đang ở hoặc gần mức "đủ hạn chế", nhưng mọi thứ có thể thay đổi.

- Cần sẵn sàng thắt chặt hơn nữa nếu tiến độ giảm lạm phát bị đình trệ.

- Thị trường thường phản ứng quá mức đối với mọi tin tức

- Quan điểm là dần dần giảm bớt nới lỏng chính sách trong ba năm tới.

- Phản ứng của thị trường mạnh mẽ hơn dự kiến.

- Nếu đạt được tiến triển như mong đợi, việc cắt giảm lãi suất sẽ là điều "tất nhiên".

- Cần đưa chính sách trở lại mức bình thường trong một khoảng thời gian.

- Vẫn còn quá sớm để nghĩ đến việc cắt giảm lãi suất vào tháng 3.

- "Liệu lãi suất đã ở mức phù hợp hay chưa?"

- Hiện tại, mọi thứ liên quan đến giảm quy mô tài sản (QT) và thu hẹp bảng cân đối đang diễn ra như mong đợi.

- Chưa nói khi nào việc thu hẹp bảng cân đối sẽ dừng lại.

- Nhìn chung, điều kiện tài chính đã thắt chặt (mặc dù lợi suất trái phiếu kỳ hạn 10 năm giảm).

Quan chức John Williams trả lời phỏng vấn riêng với CNBC.

Khởi công xây dựng nhà ở tháng 11 của Canada là 212.6K, dự kiến 257.1K

- Trước đó: 274.7K (điều chỉnh thành 272.3K)

Doanh số bán buôn tháng 10 của Canada -0.5% so với -1.1% dự kiến

- Tháng trước: +0.4%, điều chỉnh thành -0.6%

- Doanh số bán buôn tháng 10 (không bao gồm dầu mỏ, sản phẩm từ dầu mỏ, hydrocarbon khác, hạt có dầu và ngũ cốc) giảm -0.5% xuống 81.7 tỷ USD.

- Sự sụt giảm được ghi nhận ở 5 trong số 7 phân ngành, đáng chú ý nhất là máy móc, thiết bị, vật tư, thực phẩm, đồ uống và thuốc lá.

- So với cùng kỳ năm ngoái, doanh số bán buôn giảm 2.1%.

- Dữ liệu về sản phẩm dầu mỏ, hạt có dầu và ngũ cốc đã có nhưng chưa được đưa vào báo cáo tháng này, do chưa đủ dữ liệu lịch sử.

- Về khối lượng, doanh số bán buôn giảm 0.7% trong tháng 10.

Chỉ số sản xuất Empire Fed tháng 12 là -14.5, thấp hơn nhiều so với dự kiến là 2.00

- Tháng trước: +9.1 (Dự kiến -2.8)

- Đây là mức thấp nhất kể từ tháng 8 năm 2023.

Chi tiết:

- Đơn hàng mới: -11.3 (so với -4.9 tháng trước)

- Xuất xưởng: -6.4 (so với +10.0 tháng trước)

- Giá mua: 16.7 (so với +22.5 tháng trước)

- Giá bán: 11.5 (so với +11.1 tháng trước)

- Việc làm: -8.4 (so với -4.5 tháng trước)

- Giờ làm việc trung bình: -2.4 (so với -3.8 tháng trước)

- Đơn hàng chưa hoàn thành: -24.0 (so với -23.2 tháng trước)

- Thời gian giao hàng: -15.6 (so với -6.1 tháng trước)

- Hàng tồn kho: -5.2 (so với +9.1 tháng trước)

Dự báo sáu tháng tới:

- Điều kiện kinh doanh sáu tháng tới tăng lên 12.1 từ -0.9 trong tháng 11.

- Đơn đặt hàng mới: 11.3 so với 4.6 tháng trước

- Xuất xưởng: 15.8 so với 10.8 tháng trước

- Đơn hàng chưa hoàn thành: 5.2 so với 0.0 vào tháng trước

- Thời gian giao hàng -1.0 so với -9.1 tháng trước

- Hàng tồn kho: +4 so với -10.1 tháng trước

- Giá mua: 25.0 so với 32.3 vào tháng trước

- Giá bán: 27.1 so với 32.3 vào tháng trước

- Việc làm: 10.9 so với 16.5 tháng trước

- Giờ làm việc trung bình:10.4 so với 12.1 tháng trước

- Chi tiêu vốn: 4.2 so với 3.0 tháng trước

- Chi tiêu công nghệ: 8.3 so với 0.0 tháng trước

Tổng hợp phiên Âu ngày 15/12: Euro giảm sau dữ liệu PMI yếu hơn dự kiến

Các tin chính:

- Euro giảm sau khi dữ liệu PMI của Đức cũng gây thất vọng

- PMI sản xuất sơ bộ tháng 12 của Đức là 43.1 so với 43.2 dự kiến

- PMI dịch vụ sơ bộ tháng 12 của Pháp là 44.3 so với 46.0 dự kiến

- PMI dịch vụ sơ bộ tháng 12 của Eurozone là 48.1 so với 49.0 dự kiến

- PMI dịch vụ sơ bộ tháng 12 của Vương quốc Anh là 52.7 so với 51.0 dự kiến

- Quan chức ECB Holzmann: Không có cuộc thảo luận nào về thay đổi lãi suất trong cuộc họp gần nhất

- Quan chức ECB Villeroy: Động thái chính sách tiếp theo nên là cắt giảm lãi suất trừ khi có bất ngờ; Không ai đề xuất cắt giảm lãi suất tại cuộc họp mới nhất

- Quan chức ECB Muller: Còn quá sớm để nói về việc cắt giảm lãi suất trong thời gian tới

- CPI chính thức tháng 11 của Pháp +3.5% so với +3.4% y/y trước đó

- Cán cân thương mại tháng 10 của Eurozone là 11.1 tỷ Euro so với 10.0 tỷ Euro trước đó

- Bundesbank nhận thấy nền kinh tế Đức suy thoái trong năm nay, sau đó tăng trưởng nhẹ vào năm 2024

- Trung Quốc kéo dài thời gian giao dịch ngoại tệ liên ngân hàng

Thị trường:

- AUD dẫn đầu đà tăng, EUR giảm trong ngày

- Chứng khoán châu Âu tăng; Hợp đồng tương lai chỉ số chứng khoán S&P 500 tăng 0.2%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 2.6 điểm cơ bản xuống 3.903%

- Vàng tăng 0.3% lên 2.042.61 USD

- Dầu thô WTI tăng 0.9% lên 72.20 USD

- Bitcoin giảm 0.7% xuống còn 42,701 USD

Sau hai ngày giao dịch sôi nổi, phần lớn thị trường tài chính đang lắng lại khi bước vào ngày cuối cùng của tuần. Đồng USD vẫn giảm nhẹ so với hầu hết các đồng tiền khác, nhưng mức giảm không đáng kể. Thay vào đó, Euro là đồng tiền hoạt động yếu nhất.

Nguyên nhân xuất phát từ dữ liệu PMI yếu hơn dự kiến của Pháp và Đức, gây áp lực lên Ngân hàng Trung ương Châu Âu (ECB) để có thể cắt giảm lãi suất nhanh hơn. Điều này tạo ra một chút thách thức đối với quan điểm mà ECB đã cố gắng truyền tải trong ngày hôm qua, bao gồm cả những phát biểu của một số nhà hoạch định chính sách hôm nay.

EUR/USD giảm từ 1.0990 xuống 1.0950 và hiện đang giữ ở mức đáy trong ngày. EUR/GBP cũng giảm từ 0.8605 xuống 0.8580 ngay sau đó. Dữ liệu PMI của Anh khá tốt, nhưng đồng Bảng Anh không phản ứng quá tích cực.

Trên các thị trường khác, vàng tăng nhẹ vượt mức 2,040 USD do đồng USD yếu. Cổ phiếu cũng duy trì sự lạc quan nhẹ, hưởng lợi từ quan điểm ôn hòa hơn của Cục Dự trữ Liên bang Mỹ (Fed). Cổ phiếu đã trải qua một tuần tuyệt vời nhờ lãi suất ổn định và có vẻ sẽ kết thúc tuần trong sắc xanh.

Về thị trường trái phiếu, lợi suất trái phiếu kỳ hạn 10 năm của Mỹ hiện giảm xuống gần 3.90% do các nhà giao dịch vẫn tin rằng thị trường đã đạt đến một bước ngoặt quan trọng về lãi suất.

Dự báo giá vàng: XAU/USD sẽ đạt 2,150 USD vào nửa cuối năm tới - Commerzbank

- Giá vàng đã tăng khoảng 12% kể từ đầu năm.

- Các chiến lược gia tại Commerzbank dự đoán giá vàng sẽ tiếp tục tăng lên $2,150 vào nửa cuối năm 2024.

- Dự báo này dựa trên kỳ vọng lãi suất sẽ giảm trong thời gian tới, thúc đẩy nhu cầu đầu tư vào vàng.

- Việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất, vốn được dự đoán sẽ diễn ra trong tương lai, cũng có thể góp phần đẩy giá vàng lên cao hơn.

Đồng USD gần như ổn định trước thềm công bố dữ liệu PMI

- Kể từ thứ Tư, USD đã giảm gần 2% so với hầu hết các đồng tiền khác.

- Các nhà giao dịch có thể chứng kiến sự phục hồi nhỏ của USD nếu dữ liệu PMI tích cực.

- DXY hiện đang giao dịch ở mức 102.141

Đà tăng của EUR/USD có thể chỉ trong ngắn hạn - MUFG

- Ngân hàng MUFG cho rằng đà tăng gần đây của EUR/USD khó có thể bền vững trong thời gian dài.

6 tuần tiếp theo (từ nay đến Giáng sinh và năm mới) thường là giai đoạn tệ nhất trong năm đối với EUR/USD:

- Tình hình kinh tế khu vực đồng Euro và toàn cầu không thuận lợi cho một đợt tăng giá mạnh mẽ và kéo dài của EUR/USD.

- Mặc dù khó dự đoán yếu tố cơ bản trong giai đoạn này, nhưng nếu Euro tiếp tục tăng, MUFG dự đoán đồng tiền này sẽ đảo chiều trong quý 1 năm 2024, đặc biệt là trong 6 tuần yếu nhất thường thấy vào đầu năm.

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa khi các chỉ số chính đang hướng tới tuần tích cực thứ bảy liên tiếp. Tính đến thứ Năm, Dow Jones tăng 2.8% trong khi S&P 500 và Nasdaq tăng 2.5% trong tuần.

Dow Jones đang đà đạt được chuỗi tăng chín tuần - chuỗi tăng dài nhất kể từ năm 2019 và đang hướng tới việc chạm mức cao nhất mọi thời đại.

Trong khi đó, S&P 500 đang cố gắng có được chuỗi tăng dài nhất kể từ năm 2017 và chỉ còn cách mức đóng cửa kỷ lục vào tháng 1 năm 2022 chưa đến 1.6%.

Nasdaq còn cách mức đóng cửa cao nhất từ trước đến nay khoảng 8% và cách mức đỉnh trong ngày khoảng 9%.

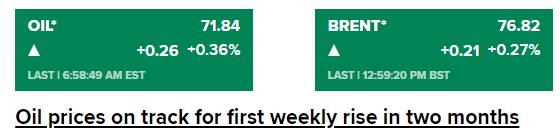

Giá dầu trên đà đạt mức tăng hàng tuần đầu tiên trong hai tháng

Giá dầu trên đà đạt mức tăng hàng tuần đầu tiên trong hai tháng sau khi được hưởng lợi từ dự báo tăng nhu cầu dầu trong năm tới của Cơ quan Năng lượng Quốc tế (IEA) và USD suy yếu:

- USD giảm xuống mức thấp nhất trong 4 tháng vào thứ Năm sau khi Fed cho biết việc tăng lãi suất có thể đã kết thúc và lãi suất sẽ giảm vào năm 2024. Việc USD suy yếu khiến dầu được định giá bằng đồng đô la rẻ hơn đối với người mua nước ngoài.

- IEA cho biết trong một báo cáo hàng tháng rằng tiêu thụ dầu thế giới sẽ tăng 1.1 triệu thùng/ngày vào năm 2024, tăng 130,000 thùng/ngày so với dự báo trước đó, do triển vọng nhu cầu của Mỹ cải thiện và giá dầu giảm. Ước tính này chưa bằng một nửa dự báo tăng trưởng nhu cầu của Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) là 2.25 triệu thùng/ngày.

GBPUSD giảm nhẹ xuống dưới 1.2800

GBP/USD tăng lên trên 1.2800 sau công bố PMI Vương quốc Anh, dữ liệu cho thấy tốc độ tăng trưởng của hoạt động kinh tế khu vực tư nhân đang tăng nhanh. Cặp tiền hiện giảm nhẹ xuống 1.2765:

EURUSD duy trì dưới 1.1000 sau loạt dữ liệu PMI thấp hơn dự kiến

EUR/USD giảm xuống gần 1.0950 sau loạt dữ liệu PMI thấp hơn dự kiến trước khi tăng nhẹ lên trên 1.0965 tại thời điểm hiện tại

Cán cân thương mại tháng 10 của Eurozone: thặng dư 11.1 tỷ Euro

- Cán cân thương mại tháng 10 của Eurozone: thặng dư 11.1 tỷ Euro

- Trước đó: thặng dư 10.0 tỷ Euro

Thặng dư thương mại khu vực đồng euro tăng nhẹ trong tháng 10 do xuất khẩu tăng 0.6% trong khi nhập khẩu giảm 0.2% trong tháng, cả hai đều trên cơ sở điều chỉnh theo mùa. So sánh dữ liệu từ đầu năm đến nay, xuất khẩu giảm 0.2% trong khi nhập khẩu giảm khoảng 12.7% trên cơ sở chưa điều chỉnh so với giai đoạn từ tháng 1 đến tháng 10 năm ngoái.

Quan chức ECB Holzmann: Không thảo luận về việc thay đổi lãi suất tại cuộc họp gần đây nhất

Quan chức ECB Holzmann cho biết:

- Không có cuộc thảo luận nào về việc thay đổi lãi suất tại cuộc họp gần đây nhất

- Đa số các nhà hoạch định chính sách cho rằng vẫn có nguy cơ lạm phát tăng cao

- Sẽ không khẳng định rằng lãi suất đã đạt đỉnh nhưng khả năng cho kịch bản đó đang tăng lên

ECB vẫn muốn để ngỏ khả năng thắt chặt hơn nữa nhưng trong hoàn cảnh hiện tại, thị trường nhận định các nhà hoạch định chính sách đã hoàn thành công việc.

Dữ liệu PMI của Anh có dấu hiệu tích cực

- PMI sản xuất: 46.4 điểm (Dự báo: 47.5. Trước đó: 47.2)

- PMI dịch vụ: 52.7 điểm (Dự báo: 51.0. Trước đó: 50.9)

- PMI toàn phần: 51.2 điểm (Dự báo: 50.9. Trước đó: 50.7)

Cập nhật GBP/USD:

Trung Quốc kéo dài thời gian giao dịch ngoại hối

Theo thông báo từ nền tảng giao dịch ngoại hối Trung Quốc (CFETS):

- Giờ giao dịch được mở rộng thêm 3 giờ 30 phút, bắt đầu từ 7h sáng hôm nay đến đến 3 giờ sáng ngày hôm sau.

- Thay đổi này áp dụng cho cả thị trường ngoại hối liên ngân hàng và thị trường tiền ngoại tệ.

- Thời điểm bắt đầu có hiệu lực là ngày 18 tháng 12.

Dữ liệu PMI của Châu Âu tiếp tục gây thất vọng

Dữ liệu PMI sơ bộ tháng 12:

- PMI sản xuất: 44.1 điểm (Dự báo: 44.6. Trước đó: 44.2)

- PMI dịch vụ: 48.1 điểm (Dự báo: 49.0. Trước đó: 48.7)

- PMI toàn phần: 47.0 điểm (Dự báo: 48. Trước đó: 47.6)

Cập nhật EUR/USD:

Báo cáo PMI sơ bộ tháng 12 tại Đức thấp hơn dự kiến

- PMI sản xuất: 43.1 điểm (Dự báo: 43.2. Trước đó: 42.6)

- PMI dịch vụ: 48.4 điểm (Dự báo: 49.8. Trước đó: 49.6)

- PMI toàn phần: 46.7 điểm (Dự báo: 48.2. Trước đó: 47.8)

Cập nhật EUR/USD:

Báo cáo PMI sơ bộ tháng 12 tại Pháp thấp hơn dự kiến

- PMI sản xuất: 42.0 điểm (Dự báo: 43.3. Trước đó: 42.9)

- PMI dịch vụ: 44.3 điểm (Dự báo: 46.0. Trước đó: 45.4)

- PMI toàn phần: 43.7 điểm (Dự báo: 45. Trước đó: 44.6)

Cập nhật EUR/USD: