Lợi tức trái phiếu kho bạc 10 năm cũng giảm xuống mức thấp nhất trong ngày, giảm hơn 6 điểm cơ bản xuống 3.733%.

Lợi tức trái phiếu kho bạc 10 năm cũng giảm xuống mức thấp nhất trong ngày, giảm hơn 6 điểm cơ bản xuống 3.733%.

Đây là một kết quả đáng thất vọng và chắc chắn chỉ làm tăng thêm áp lực đối với đồng euro và ECB.

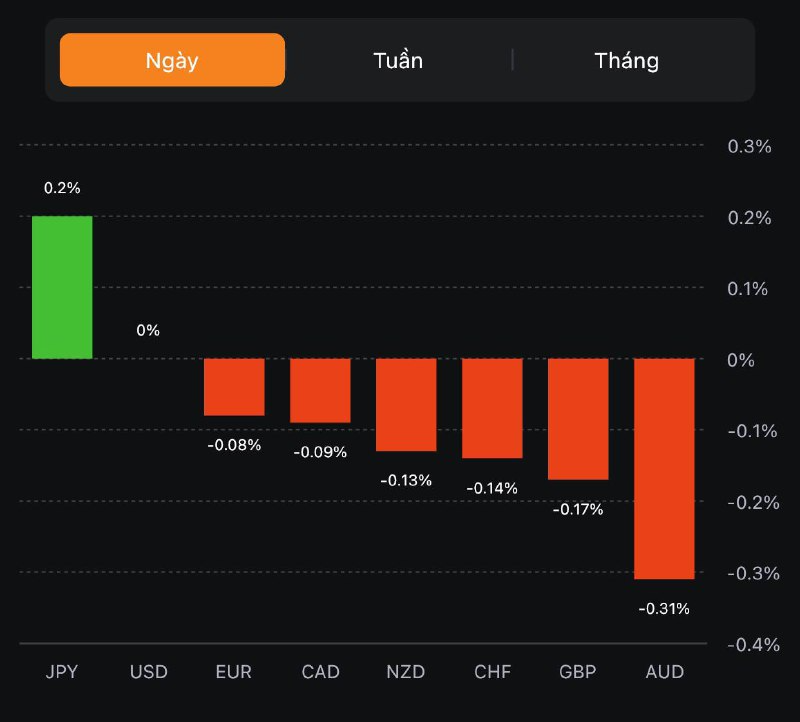

GBPUSD giảm 0.4% còn 1.2696

EURUSD giảm 0.85% còn 1.0862

CHFUSD giảm 0.72% còn 0.901

Đây là những cặp tiền tệ có mức giảm đáng chú ý trong thời gian này.

Doanh số bán lẻ của Vương quốc Anh đã vượt lên trên các ước tính và tăng trong tháng 5/

Sự lao dốc của giá dầu chịu tác động mạnh bởi việc tăng lãi suất 50bp, cao gấp đôi dự kiến của Ngân hàng Trung ương Anh, lên mức 5%. Đây là lần tăng lãi suất thứ 13 liên tiếp của ngân hàng này, làm dấy lên lo ngại về tăng trưởng kinh tế và nhu cầu nhiên liệu giảm.

USDCHF tiếp tục tăng trong phiên Á, hiện đang ở mức 0.89789.

Lịch kinh tế châu Âu hôm nay có:

Bitcoin hiện đang giao dịch ở mức $30,095.

Dầu thô WTI hiện đang giao dịch quanh $68.48/thùng.

Chính phủ Nhật Bản đã ban hành đánh giá hàng tháng về nền kinh tế, ICYMI.

Báo cáo cho biết:

Một lưu ý từ UBS lập luận về giá dầu cao hơn trong những tháng tới:

UBS chỉ ra việc cắt giảm sản lượng dầu thô của OPEC + đã giảm xuất khẩu xuống mức thấp nhất trong năm.

USDCAD hiện tăng lên mức 1.31868.

BoJ đề xuất mua vào TPCP Nhật Bản:

Nhận định từ các nhà phân tích hàng hóa của ANZ sau khi Chủ tịch Cục Dự trữ Liên bang Powell cảnh báo về việc lãi suất sẽ tiếp tục tăng cao trong phần còn lại của và BoE bất ngờ có động thái tăng mạnh lãi suất thêm 50bp:

Dữ liệu lạm phát từ Nhật Bản trong tháng 5 cho thấy giá vẫn tăng mạnh:

Nhận định từ phía ING:

Về triển vọng thay đổi chính sách trong cuộc họp diễn ra vào ngày 27-28 tháng 7 tới:

Sự sụt giảm nhanh chóng của JPY vào thứ Năm sẽ kéo theo các động thái can thiệp bằng lời nói từ chính quyền Nhật Bản ngày hôm nay. Điều này có thể lsẽ thúc đẩy những người bán khống JPY phải mua bù lại và khiến các cặp tỷ giá với JPY yếu hơn một chút. Trước đó, Bộ trưởng tài chính Nhật Bản Suzuki vào đầu tuần này đã nhấn mạnh vai trò quan trọng của việc ổn định của JPY trên thị trường ngoại hối.

Ý kiến có ảnh hưởng nhất sẽ đến từ Thứ trưởng Bộ Tài chính phụ trách các vấn đề quốc tế của Bộ Tài chính Nhật Bản Kanda - thường được gọi là 'nhà ngoại giao tiền tệ hàng đầu' của Nhật Bản. Ông là người sẽ chỉ thị cho BOJ can thiệp khi cho rằng điều đó là cần thiết.

Lạm phát lõi không bao gồm cả thực phẩm tươi sống và nhiên liệu, được BOJ theo dõi chặt chẽ như một thước đo quan trọng của xu hướng lạm phát cơ bản đối với nhu cầu trong nước đã đạt mức cao nhất trong 42 năm qua tại 4.3%.

Tại cuộc họp tháng 7 (vào ngày 27 và 28), BoJ dự kiến sẽ điều chỉnh lại dự báo lạm phát lên mức cao hơn. Ngân hàng thường đưa ra đánh giá hàng quý tại cuộc họp tháng Bảy. Ước tính hiện tại của BoJ về lạm phát tiêu dùng trong năm tài chính hiện tại (kết thúc vào tháng 3 năm 2024) là 1.8% - nhưng điều này có vẻ khó có thể xảy ra.

Dữ liệu sơ bộ của Jibun Nhật Bản cho tháng 6 năm 2023:

Chứng khoán Hoa Kỳ đóng cửa trái chiều trong bối cảnh cổ phiếu công nghệ nhanh chóng lấy lại sức hút, bất chấp việc lợi suất tăng mạnh khi chủ tịch Fed Powell trong phiên điều trần trước Hạ Viện Mỹ tiếp tục tái khẳng định về khả năng FOMC sẽ tăng lãi suất thêm hai lần nữa trong năm, trước sức nóng của lạm phát dịch vụ và sự thiếu tiến bộ trong việc đạt được các mục tiêu chính sách. Chỉ số Dow Jones và S&P 500 gần như đi ngang trong phiên. Chỉ số Nasdaq và S&P 500 kết thúc chuỗi ba ngày giảm liên tiếp:

Trên thị trường FX, USD tăng trên diện rộng (ngoại trừ với CAD) sau các bình luận hawkish của chủ tịch Fed Powell, bất chấp dữ liệu khai báo thất nghiệp lần đầu trong tuần này tại Hoa Kỳ quay trở lại mức cao nhất tính từ cuối tháng 1 năm ngoái đến nay (đạt 264K so với dự báo 261K). CHF quét hai chiều sau quyết định chính sách như kỳ vọng thị trường của (+25bp lên 1.75%) do áp lực lạm phát đã trở lại trong trung hạn. Đáng chú ý, BoE gây bất ngờ cho thị trường khi tăng mạnh lãi suất thêm 50bp lên 5% đối với lần thắt chặt thứ 13 liên tiếp, trong bối cảnh lạm phát lõi dai dẳng hơn kỳ vọng. GBP tăng vọt rồi nhanh chóng thoái lui do lo ngại về tác động của chính sách thắt chặt hơn, lãi suất thế chấp tăng và tiềm ẩn nguy cơ suy thoái kinh tế. JPY yếu nhất trong nhóm G7 sau khi USDJPY tăng hơn 120 pip để chạm mốc 143 trong đêm.

USD và lợi suất đồng loạt tăng đã gây áp lực khiến vàng giảm sâu trong phiên thứ 04 liên tiếp, xuống mức thấp nhất trong hơn 14 tuần trở lại đây. Chốt phiên, kim loại quý đóng cửa gần mức đáy ngày, giảm $18.85 xuống $1913.15/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt +7.1bp và +7.4bp lên 4.793% và gần 3.8%.Dầu thô có một phiên giao dịch tồi tệ do USD tăng, bất chấp dự trữ dầu thô EIA tuần này tại Hoa Kỳ giảm mạnh 3.8M thùng (so với dự báo +0.3M). Chốt phiên, dầu WTI giảm hơn $3 xuống $69.51/thùng. Bitcoin giao dịch ổn định quanh mốc 30K sau khi chạm mức đỉnh ngày tại 30.5K.

Jundo Bank / S&P PMI toàn cầu nhanh từ Úc cho tháng 6 năm 2023

Tóm tắt từ báo cáo:

Tâm lý người tiêu dùng GfK tại Vương quốc Anh đạt mức cao nhất kể từ tháng 1 năm 2022 khi:

Trong tháng 5 năm 2023:

Áp lực lạm phát lõi ở Nhật Bản vẫn cao hơn so với lạm phát toàn phần Trước đó, BoJ đã nhấn mạnh rằng CPI sẽ bắt đầu giảm từ khoảng tháng 9 đến tháng 10 năm nay.

Cuộc họp chính sách tiếp theo của BoJ sẽ diễn ra vào ngày 27 - 28 tháng 7. Một lần nữa, thị trường lại xuất hiện những lời bàn tán về sự điều chỉnh đối với chính sách YCC, bất chấp nhiều thất vọng tại các cuộc họp gần đây.

Bộ trưởng Tài chính Hoa Kỳ Yellen cho biết rủi ro suy thoái kinh tế vẫn còn khi Fed thắt chặt chính sách tiền tệ, dù xác suất xảy ra đã thấp hơn:

Dự báo của Deutsche Bank về mức đỉnh lãi suất của BoE hiện ở mức 5.75%:

Nhận định của Chủ tịch Fed Richmond Thomas Barkin trong bài phát biểu về nền kinh tế trước Hiệp hội Quản lý Rủi ro:

1. Kỳ vọng về một sự điều chỉnh đối với YCC:

2. Tác động tiềm ẩn của việc loại bỏ YCC:

3. Sức mạnh của đồng JPY bị hạn chế trong trung hạn:

4. Náng dự báo về USD/JPY:

Tóm lại, Goldman Sachs tin rằng JPY có thể sẽ vẫn tương đối yếu so với USD trong trung hạn. Họ cũng kỳ vọng BoJ sẽ điều chỉnh YCC vào tháng 7 và nâng dự báo của họ đối với tỷ giá USD/JPY trong 12 tháng tới.

Chủ tịch Ngân hàng Dự trữ Liên bang Richmond Thomas Barkin cho biết:

Các cập nhật dự báo trước đó của BoE:

Nhận định của JP Morgan:

Cuộc họp chính sách của BoE sẽ diễn ra vào ngày 3 tháng 8 và 21 tháng 9 lnăm 2023.

Về Chính sách tiền tệ của Fed:

Về lạm phát và thị trường lao động:

Về hiệu quả chính sách tiền tệ:

Về việc tăng lãi suất: