Giá dầu có thực sự phản ánh rủi ro địa chính trị ở Biển Đỏ?

Các nhà phân tích tại J.P. Morgan cho biết:

- Sự gián đoạn vận chuyển được "xử lý dễ dàng"

- Việc định tuyến lại các tàu chở dầu quanh cực nam châu Phi chỉ làm tăng thêm 2 USD/thùng

- Các quốc gia Ả Rập vùng Vịnh phụ thuộc nhiều vào đường ống trên đất liền

Tạp chí Phố Wall đã theo dõi vấn đề này với các đoạn trích từ các nhà phân tích ngân hàng khác:

- Caroline Baine, chiến lược gia hàng hóa trưởng tại Capital Economics cho biết không có sự gián đoạn lớn nào đối với nguồn cung dầu

- Macquarie chỉ ra rằng các cuộc tấn công của Houthi nhằm tạo ra nỗi sợ hãi chứ không phải nhằm gây thiệt hại đáng kể cho các mục tiêu cụ thể

- Deutsche Bank nhận định hệ thống phòng thủ tên lửa được cải thiện trong khu vực có thể làm giảm khả năng gây thiệt hại cho các cơ sở sản xuất dầu

- Standard Chartered có quan điểm kém lạc quan hơn: Các nhà giao dịch có lẽ đã hơi quá lạc quan trong bối cảnh có nguy cơ xảy ra một cuộc đối đầu trực tiếp hơn giữa Mỹ và Iran ở bất kỳ khu vực trọng điểm nào trên khắp Trung Đông và chúng tôi nghĩ rằng giá dầu hiện tại chưa phản ánh được chính xác rủi ro đó

Dầu thô WTI hiện ở $73.21/ thùng trong khi dầu thô Brent ở $78.16/ thùng:

Thị trường chứng khoán châu Á biến động trái chiều

Thị trường chứng khoán châu Á biến động trái chiều

- Nikkei225 đạt mức đỉnh gần 34 năm, giao dịch ở mức 36,438. Topix tăng 0.73%. Cổ phiếu công nghệ ở châu Á được thúc đẩy nhờ sự lạc quan ở Phố Wall khi S&P500 chạm mức đỉnh mọi thời đại vào thứ Sáu. Ngân hàng Nhật Bản cũng bắt đầu cuộc họp chính sách tiền tệ kéo dài hai ngày và sẽ công bố quyết định chính sách tiền tệ vào thứ 3. Nhật Bản sẽ công bố số liệu cán cân thương mại tháng 12 vào thứ 3 và số liệu lạm phát tháng 1 của Tokyo vào thứ 6.

- HangSeng giảm 0.92%. Shanghai Composite giảm 0.62%. PBoC giữ nguyên lãi suất cho vay cơ bản LPR như kỳ vọng

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1105

- Giá đóng cửa trước đó: 7.1932

- PBOC bơm 122 tỷ nhân dân tệ reverse repo kỳ hạn 7 ngày với lãi suất không đổi ở mức 1.8%

- 89 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 33 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Các cuộc tấn công của Houthi ở Biển Đỏ đã gây thiệt hại cho chuỗi cung ứng nhiều hơn so với đại dịch COVID-19

Công ty phân tích dữ liệu vận chuyển Sea-Intelligence cho biết sự gián đoạn trong vận chuyển do các cuộc tấn công của Houthi ở Biển Đỏ đã gây thiệt hại cho chuỗi cung ứng nhiều hơn so với đại dịch COVID-19:

- Cổng suất tàu chạm mức thấp thứ hai trong lịch sử, đứng trên công suất khi tàu chở hàng khổng lồ Ever Given bị mắc kẹt ở kênh đào Suez trong sáu ngày trong tháng 3 năm 2021

- Cuộc khủng hoảng Biển Đỏ có tác động lớn hơn đại dịch Covid-19 thời gian đầu

- Điểm may mắn là lượng tàu dư thừa hiện không được sử dụng và có thể được đưa vào sử dụng trở lại trong tương lai

PBOC giữ nguyên lãi suất cho vay cơ bản LPR như kỳ vọng

- Lãi suất LPR kỳ hạn 1 năm: 3.45%

- Lãi suất LPR kỳ hạn 5 năm: 4.20%

Chủ tịch Fed San Francisco Daly: Không muốn nới lỏng chính sách quá sớm

Chủ tịch Fed San Francisco Daly cho biết:

- Chúng ta còn rất nhiều việc phải làm với lạm phát

- Còn quá sớm để nghĩ rằng việc cắt giảm lãi suất đang đến gần

- Còn quá sớm để tuyên bố chiến thắng

- Cần thêm bằng chứng để tự tin điều chỉnh lãi suất chính sách

- Bất kỳ dấu hiệu ban đầu nào cho thấy thị trường lao động có thể chững lại cũng có thể kích hoạt điều chỉnh chính sách

- Điều quan trọng là phải xem bất kỳ sự gia tăng tỷ lệ nợ quá hạn nào là dấu hiệu sớm của sự suy yếu kinh tế

- Điểm nổi bật là dữ liệu tâm lý người tiêu dùng được cải thiện

- Lạm phát đang giảm. Chính sách và nền kinh tế đang ở một vị thế tốt, cho phép Fed kiên nhẫn hơn để đưa ra quyết định về những điều cần làm trong tương lai

- Không muốn giải quyết vấn đề lạm phát bằng cách giảm việc làm

- Không muốn nới lỏng chính sách quá sớm

Good morning from Dubaotiente. Tổng hợp thị trường ngày 19.01: Sắc xanh bao trùm thị trường chứng khoán Mỹ, S&P500 chạm mức cao nhất mọi thời đại khi USD suy yếu nhẹ

Sắc xanh bao trùm thị trường chứng khoán Mỹ. S&P 500 đã phá vỡ cả kỷ lục trong ngày và kỷ lục đóng cửa kể từ tháng 1 năm 2022 khi tăng 59 điểm lên mức cao nhất mọi thời đại: 4,839. Công nghệ nổi bật trong số các lĩnh vực thuộc S&P 500, tăng 2.35% trong ngày và 4% trong tuần. Sức mạnh của Phố Wall dường như sẽ phụ thuộc vào việc liệu Mỹ có hạ cánh mềm hay không. Dữ liệu từ Công cụ FedWatch của CME Group tính đến thứ Sáu cho thấy các nhà đầu tư hiện đang định giá khoảng 47% khả năng Fed sẽ cắt giảm lãi suất vào tháng 3, giảm mạnh so với mức 81% một tuần trước đó.

- Dow Jones: +1.05%

- S&P 500: +1.23%

- Nasdaq: +1.70%

Trên thị trường FX, USD giảm nhẹ. CAD mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. GBPUSD tăng lên 1.2702 từ 1.2660 trước đó và EURUSD tăng 25 pip lên 1.0894. CAD hồi phục bất chấp giá dầu giảm khi doanh số bán lẻ khả quan. USD/CAD kết thúc tuần giảm 56 pip xuống 1.3427. USD/JPY tăng lên 148.50 vào đầu phiên Mỹ nhưng lại giảm xuống và đóng cửa ở mức 148.11.

- Chỉ số DXY -0.18%

- EURUSD +0.19%

- GBPUSD -0.04%

- AUDUSD +0.34%

- NZDUSD -0.01%

- USDJPY +0.01%

- USDCHF -0.01%

- USDCAD -0.47%

Vàng tăng $6 lên $2,028. Bitcoin duy trì dưới $42K. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 1.4 bps xuống 4.13%. Dầu giảm nhẹ vào thứ 6, nhưng hướng tới mức tăng hàng tuần do căng thẳng ở Trung Đông, sự gián đoạn sản lượng dầu do thời tiết lạnh giá ở Mỹ cùng với những lo ngại về sức khỏe của nền kinh tế Trung Quốc và toàn cầu. Dầu thô WTI giảm 26 cents xuống $73.82/ thùng

Doanh số bán nhà hiện hữu của Hoa Kỳ trong tháng 12 là 3.78M so với 3.82M dự kiến

- Tháng trước: 3.820M (so với 3.77 dự kiến tháng trước).

- Doanh số bán nhà hiện hữu -1.0% so với +0.8% tháng trước

- Giá trung bình cho doanh số bán nhà hiện hữu là $382,600, tăng 4.4% so với tháng 12 năm 2022

- Tồn kho nhà để bán 1M căn, tương đương 3.2 tháng cung

- Doanh số bán nhà hiện hữu năm 2023 là 4.09M căn, mức thấp nhất hàng năm kể từ năm 1995

- Lượng tồn kho nhà hiện hữu -11.5% MoM nhưng tăng 4.2% YoY

Tâm lý tiêu dùng sơ bộ của ĐH Michigan tháng 1 tại Hoa Kỳ là 78.8 so với dự kiến là 70.0

- Trước đó: 69.7

- Tình hình hiện tại: 83.3 so với 73.3 trước đó

- Kỳ vọng: 75.9 so với 66.4 trước đó

- Lạm phát một năm: 2.9% so với 3.1% trước đó

- Lạm phát năm năm: 2.8% so với 2.9% trước đó

Quan chức Fed Goolsbee: Nếu đà giảm lạm phát tiếp tục, Fed cần cân nhắc điều chỉnh chính sách lãi suất

- Lạm phát giá hàng hóa đã trở lại mức bình thường, còn lạm phát dịch vụ cũng có tiến triển tốt hơn mong đợi.

- Tuy nhiên, việc kiềm chế lạm phát nhà ở vẫn cần nỗ lực hơn.

- Tỷ lệ thất nghiệp chưa tăng đột biến như thường thấy trong bối cảnh lạm phát cao.

- Nền kinh tế Mỹ đang ở vị thế tốt hơn nhiều so với đầu năm 2023.

- Thị trường nên tập trung vào dữ liệu kinh tế thay vì những yếu tố khác.

- Fed vẫn kiên định trên con đường kiểm soát lạm phát ổn định ("Golden Path").

- Thị trường lao động hiện không gây rủi ro tức thời cho Fed.

- Nếu lạm phát quay đầu tăng trở lại, Fed có thể cân nhắc tăng lãi suất thêm.

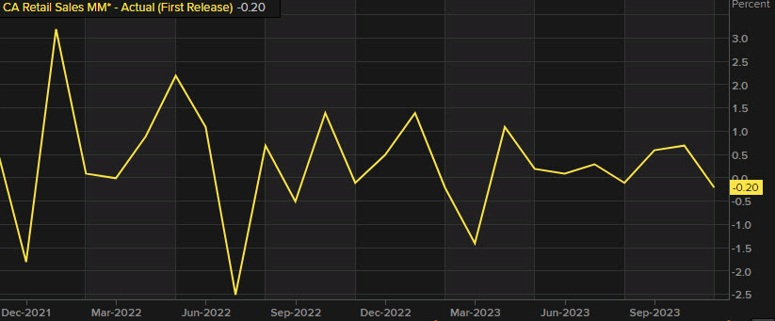

Doanh số bán lẻ tháng 11 của Canada -0.2% so với dự kiến 0.0%

- Tháng trước: +0.7% (được điều chỉnh thành +0.5%)

- Doanh số bán lẻ trong tháng 10 +0.7% so với +0.8% dự kiến

- Doanh số bán lẻ trừ ô tô -0.5% so với -0.1% dự kiến

- Doanh số bán lẻ trừ ô tô tháng trước: +0.6%

- Doanh số bán lẻ trừ ô tô và xăng -0.6% so với -1.2% tháng trước

- Dự kiến tháng 12: +0.8%

Mặc dù dự kiến doanh số bán lẻ tháng 12 tốt hơn, nhưng vẫn có một khoảng cách lớn - và có thể đang ngày càng lớn hơn - giữa người tiêu dùng Canada và Mỹ. Đồng USD/CAD ban đầu giảm sau báo cáo nhưng nhanh chóng hồi phục về mức cũ.

Tổng hợp phiên Âu ngày 19/01: USD chững lại, cổ phiếu tăng, doanh số bán lẻ Anh đáng thất vọng

Các tin chính:

- USD/JPY giảm sau đà tăng ban đầu, giao dịch đi ngang trong ngày

- Hợp đồng tương lai của Mỹ tăng khi chứng khoán tìm cách tiếp tục phục hồi

- Kỳ vọng về việc BOE giảm lãi suất tăng nhẹ, nhưng không đáng kể

- Doanh số bán lẻ tháng 12 tại Vương quốc Anh -3.2% so với dự kiến -0.5% m/m

- PPI tháng 12 của Đức -1.2% so với -0.5% dự kiến m/m

- Fitch cho rằng việc thay đổi chính sách của các ngân hàng trung ương toàn cầu sẽ diễn ra rộng rãi nhưng không đột ngột.

Thị trường:

- AUD dẫn đầu đà tăng, GBP giảm trong ngày

- Chứng khoán châu Âu tăng; Hợp đồng tương lai S&P 500 tăng 0.4%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 1 điểm cơ bản xuống 4.134%

- Vàng tăng 0.5% lên 2,033.42 USD

- Dầu thô WTI đi ngang ở mức 74.07 USD

- Bitcoin tăng 0.6% lên 41,290 USD

Sau phiên giao dịch sôi động với lợi suất trái phiếu Mỹ tăng mạnh hôm qua, hôm nay các đồng tiền chính giao dịch thận trọng. Các nhà giao dịch chưa có niềm tin mạnh mẽ vào bất kỳ hướng nào.

Cặp USD/JPY tăng mạnh lên 148.80 vào đầu phiên nhưng nhanh chóng giảm xuống và dao động quanh mức 148.10-20 trong phần lớn thời gian. Điều này diễn ra cùng với việc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm từ 4.17% xuống 4.13%.

Bên cạnh đó, đồng bảng Anh nhận được nhiều sự chú ý sau khi dữ liệu bán lẻ của Anh tháng trước gây thất vọng. Dữ liệu này cho thấy mức giảm doanh số bán lẻ mạnh nhất kể từ thời kỳ đại dịch và khiến cặp GBP/USD giảm từ 1.2695 xuống 1.2665, trước khi chững lại gần mức đáy trong phiên.

Mặc dù chứng khoán Trung Quốc không mấy sôi động, đồng đô la Úc vẫn tăng giá nhờ tâm lý tích cực hơn đối với rủi ro trên thị trường chứng khoán Châu Âu và Mỹ. Hợp đồng tương lai S&P 500 tăng 0.4%, cho thấy chỉ số có thể sẽ cố gắng vượt mốc 4,800, góp phần cải thiện tâm lý chung của thị trường hôm nay.

AUD/USD tăng 0.4% lên 0.6595, đi ngược với xu hướng tăng giá của đồng đô Mỹ trong đầu tuần. Điều này cho thấy các loại tiền tệ hàng hóa nói chung đang thách thức sức mạnh của đồng đô la.

Vàng cũng đang tăng, tiến gần mức 2,033 USD sau khi vượt qua các mức quan trọng trong ngắn hạn. Bitcoin đang tìm cách ổn định sau khi giảm xuống gần 40,000 USD hôm qua. Hiện tại, giá Bitcoin đang quanh quẩn mức đáy của giai đoạn giữa tháng 12 và tháng 1.

Fitch Ratings: Chính sách của các NHTW sẽ có sự thay đổi lớn trong năm 2024

Fitch Ratings đã đưa ra nhận định về việc các NHTW thay đổi chính sách lãi suất trong năm nay:

- Gần như tất cả các NHTWcắt giảm lãi suất vào năm 2024.

- Sự xoay trục chính sách sẽ rộng rãi nhưng không quá mạnh mẽ.

- Lãi suất cuối năm nay dự kiến vẫn sẽ cao hơn nhiều so với mức trước đại dịch.

- Dự kiến Fed, ECB và BOE sẽ không tăng lãi suất trong thời gian tới.

- Dự báo các NHTW lớn sẽ cắt giảm trung bình 0.75% cho đến cuối năm.

Giá dầu thô tăng vọt sau khi Ukraine nhắm vào các kho dầu của Nga

- Dầu WTI tăng gần 1% sau khi Reuters đưa tin về các cuộc tấn công bằng máy bay không người lái qua đêm ở Nga.

- Nga có thể buộc phải phá vỡ cam kết sản xuất với OPEC để cung cấp thêm dầu cho mặt trận.

- Chỉ số DXYcủa Mỹ bị kẹt tại mức 103 giữa sau khi các nhà giao dịch điều chỉnh kỳ vọng cắt giảm lãi suất từ tháng 3 sang tháng 5.

Giá dầu thô đang tăng vọt sau khi Reuters đưa tin Ukraine đã tấn công một kho dầu chiến lược gần St Petersburg và nhằm vào các kho dầu quan trọng được sử dụng một phần để cung cấp nhiên liệu cho mặt trận chiến tranh của Nga. Về phía mình, Nga không xác nhận các cuộc tấn công, mặc dù thừa nhận rằng một số máy bay không người lái đã bị bắn hạ từ trên trời bằng hệ thống phòng thủ của Nga.

Trong khi đó, Chỉ số DXY đang gặp khó khăn trên biểu đồ kỹ thuật. Trong khi đó, kỳ vọng cắt giảm lãi suất dần hạ nhiệt khi thời điểm cắt giảm lãi suất đầu tiên từ tháng 3/2024 hiện đã lùi sang tháng 5. Điều này khiến đồng tiền có thể mạnh lên một chút nhưng không đủ đáng kể để thoát khỏi mức hiện tại.

Dầu thô WTI hiện giao dịch ở mức $73.85 và Dầu Brent giao dịch ở mức $78.98 tại thời điểm viết bài.

Chủ tịch ECB Lagarde: Lạm phát đang dần hạ nhiệt trên toàn cầu

- Christine Lagarde lại có bài phát biểu vào thứ Sáu tại Diễn đàn Kinh tế Thế giới ở Davos.

- Thống đốc ECB sẽ khó đề cập đến chính sách tiền tệ trong cuộc tọa đàm.

- Ngân hàng Trung ương Châu Âu đã duy trì lãi suất trong hai cuộc họp liên tiếp vào tháng 12.

Christine Lagarde, Chủ tịch ECB, đang có bài phát biểu tại Diễn đàn Kinh tế Thế giới tổ chức ở Davos. Sau khi tham gia hai cuộc tọa đàm trong tuần này vào thứ Năm, bà tiếp tục tham gia cuộc tọa đàm về chủ đề "Triển vọng Kinh tế Toàn cầu" ngày hôm nay.

Cuộc thảo luận này sẽ đưa ra quan điểm về cách các nhà hoạch định chính sách cân bằng mục tiêu tăng trưởng và lạm phát bằng cách áp dụng các công cụ phù hợp, đồng thời đảm bảo tăng trưởng kinh tế bền vững và lâu dài. Lagarde cho biết lạm phát đang giảm xuống ở Eurozone và trên toàn thế giới, trong khi thị trường việc làm đang dần hồi phục. Tuy nhiên, bà đã tránh bình luận cụ thể về chính sách tiền tệ trong quá trình nhận xét về triển vọng kinh tế vì ECB đã bước vào "giai đoạn im lặng" trước cuộc họp chính sách vào tuần tới.

Vào thứ Tư, Lagarde đã phát biểu trong một cuộc phỏng vấn với Bloomberg và thể hiện rằng "ECB có thể cắt giảm lãi suất vào mùa hè". Những nhận xét của Christine Lagarde đã khiến thị trường giảm bớt kỳ vọng vào việc cắt giảm lãi suất sớm. Các nhà hoạch định chính sách của ECB tiếp tục phản bác trước những kỳ vọng cắt giảm lãi suất mạnh mẽ, và thể hiện sự quan trọng của các dữ liệu kinh tế sắp tới.

ECB đã duy trì lãi suất trong hai cuộc họp liên tiếp vào tháng 12 trong khi hạ thấp dự báo tăng trưởng và lạm phát. “Các quyết định trong tương lai sẽ đảm bảo rằng lãi suất được đặt ở mức thắt chặt vừa đủ trong thời gian cần thiết,” họ cho biết trong thông cáo đi kèm

Commerzbank: Kim loại quý chịu áp lực khi kỳ vọng cắt giảm lãi suất hạ nhiệt

Các nhà kinh tế tại Commerzbank phân tích triển vọng của vàng và bạc trong thời gian tới:

- Kỳ vọng cắt giảm lãi suất giảm tác động đến Vàng và Bạc

- Dữ liệu kinh tế Mỹ tốt hơn dự kiến dẫn đến việc thị trường bớt kỳ vọng về khả năng cắt giảm lãi suất sớm của Fed.

- Khả năng Fed giảm lãi suất vào tháng 3 hiện chỉ còn khoảng 50%. Dự kiến cắt giảm lãi suất cho nửa đầu năm đã giảm khoảng 0.2% trong tuần.

- Điều này khiến lợi suất trái phiếu Mỹ và sức mạnh của đồng USD tăng đáng kể, gây áp lực lên vàng.

- Bạc đang chịu áp lực lớn hơn Vàng: Giá Bạc giảm mạnh hơn xuống mức đáy hai tháng là $22.4, đẩy tỷ lệ giá Vàng/Bạc lên gần 90.

Scotiabank: Đồng USD sẽ suy yếu trong nửa cuối năm

Đồng USD hiện đang hồi phục, tuy nhiên chuyên gia chiến lược Scotiabank, Shaun Osborne, dự báo đồng USD sẽ suy yếu từ quý 2 trở đi:

- Việc Fed có khả năng nới lỏng chính sách tiền tệ mạnh hơn hơn cùng với sự chững lại của nền kinh tế Mỹ sẽ khiến USD giảm giá trong quý 2 và quý 3.

- Chính sách nới lỏng rộng rãi hơn của các NHTW trong nửa cuối năm cũng sẽ hỗ trợ khẩu vị rủi ro và tạo thêm lực cản cho đồng USD. Theo mùa, đồng USD thường suy yếu trong quý 2 và quý 3.

- Phe bán USD/CAD nên vì tỷ giá có thể giảm xuống quanh 1.3500/1.3600 trong vài tuần tới.

Các nhà đầu tư nâng nhẹ dự báo về tổng mức lãi suất cắt giảm trong năm 2024

Tổng mức cắt giảm lãi suất trong năm 2024 hiện được dự báo ở mức khoảng 118bp so với mức 111bp sau báo cáo CPI Vương quốc Anh vượt kỳ vọng vào đầu tuần.

Tuy nhiên, với dữ liệu Doanh số bán lẻ bi quan trong tháng 12, thị trường vẫn giữ nguyên kỳ vọng về lần cắt giảm đầu tiên diễn ra vào tháng 6, trong khi xác suất hạ lãi suất vào tháng 5 giảm nhẹ xuống 56% so với mức 58% được ghi nhận sau báo cáo CPI hôm thứ Tư.

Vậy dữ liệu doanh số bán lẻ cho ta biết điều gì về nền kinh tế Anh và triển vọng lãi suất?

Đây rõ ràng là một cuộc chiến dai dẳng giữa các hộ gia đình và hoạt động tiêu dùng tại Anh. Lạm phát ở mức cao tiếp tục đề nặng lên người tiêu dùng. Trừ khi áp lực giá giảm bớt, BoE sẽ phải chật vật cân bằng mọi thứ và "câu giờ" càng lâu càng tốt trước khi nền kinh tế rạn nứt. Dùa sao thì dữ liệu PMI tháng 12 vẫn cho thấy nền kinh tế nhìn chung đang ổn định, họ vẫn còn cơ hội để xử lý vấn đề trước khi chuyển sang trạng thái cắt giảm lãi suất một cách tuyệt vọng, ít nhất là vào thời điểm hiện tại.

Chỉ số PPI tháng 12 tại Thụy Sĩ giảm xuống như dự báo

- -0.6% (dự báo: -0.6%, trước đó: -0.9%)

HĐTL Eurostoxx tăng 0.3% trước giờ mở cửa phiên Âu

- HĐTL chỉ số DAX của Đức tăng 0.3%

- HĐTL chỉ số FTSE của Anh tăng 0.5%

Chứng khoán Anh tăng cao hơn sau dữ liệu Doanh số bán lẻ tiêu cực trong tháng 12 cho thấy BoE cần phải bắt đầu nới lỏng chính sách tiền tệ. Bên cạnh đó, HĐTL chỉ số S&P 500 tăng nhẹ 0.1%. Trọng tâm cần chú ý vẫn là thị trường trái phiếu có thể chi phối diễn biến thị trường cho đến cuối ngày.

Chỉ số PPI tháng 12 tại Đức thấp hơn dự báo

- -1.2% (dự báo: -0.5%, trước đó: -0.5%)

Doanh số bán lẻ tháng 12 tại Vương quốc Anh giảm mạnh hơn dự kiến

Doanh số bán lẻ:

- -3.2% m/m (dự báo: -0.5%, trước đó: +1.4%)

- -2.4% y/y (dự báo: +1.1%, trước đó: +0.2%)

Doanh số bản lẻ không bao gồm ô tô và nhiên liệu:

- -3.3% m/m (dự báo: -0.6%, trước đó: +1.3%)

- -2.1% y/y (dự báo: +1.3%, trước đó: +0.3%)

Cập nhật GBP/USD:

USD/JPY chạm đỉnh 9 tuần trước giờ mở cửa phiên Âu

Các bình luận can thiệp của Bộ trưởng Tài chính Nhật Bản Shunichi Suzuki đã hỗ trợ JPY tăng nhẹ trong phiên Á, nhưng cặp USD/JPY đã quay đầu tăng và chạm đỉnh 9 tuần tại 148.76 sau khi phá vỡ đường MA 100 ngày (đường màu đỏ) trong tuần. Phe mua có thể hướng tới mốc 150 trong bối cảnh lợi suất TPCP 10 năm đã tăng vượt đường MA 200 ngày.

USD/JPY dẫn đầu đà tăng trước giờ mở cửa phiên Âu có thể hỗ trợ USD ổn định trong các phiên Âu và Mỹ tối nay.

Liệu lợi suất cao hơn có tác động đến thị trường trước cuối tuần không?

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm đang đạt đỉnh trong hơn 5 tuần, hiện ở mức gần 4.16% sau khi phá vỡ mức trung bình động 200 ngày. Lợi suất tăng đột biến là một vấn đề đối với thị trường vào đầu tuần này nhưng điều đó không xảy ra trong phiên giao dịch ngày hôm qua.

Đồng đô la cuối cùng đã kết thúc ở phiên giao dịch một cách rất ảm đạm và cổ phiếu tăng cao hơn với cổ phiếu công nghệ dẫn đầu (bỏ qua những biến động trên thị trường trái phiếu). Nhưng liệu các thị trường rộng lớn hơn có thực sự làm được điều đó trong hai ngày liên tiếp không?

Cho đến thời điểm hiện tại, đồng đô la một lần nữa có xu hướng giao dịch trái cièu hơn một chút nhưng USD/JPY vẫn có tiềm năng hướng tới mức 150.00. Và với sự hỗ trợ của thị trường trái phiếu, nó sẽ giữ cho đồng đô la được củng cố nếu các nhà giao dịch bám sát đà tăng hiện tại.

Đối với cổ phiếu, S&P 500 một lần nữa đóng cửa ở mốc 4,800. Đó sẽ là điểm kháng cự quan trọng cần theo dõi khi có sự phá vỡ hoặc từ chối ở mức quan trọng