Chứng khoán đi ngang khi chuẩn bị kết thúc một năm hoạt động mạnh mẽ, với thị trường gần chạm đỉnh mọi thời thời đại trước kỳ vọng Fed ôn hòa trong năm tới và sự bùng nổ của công nghệ AI. Nhóm cổ phiếu tiện ích dẫn đầu đà tăng, trong khi năng lượng và tiêu dùng không thiết yếu là nhóm ngành hoạt động kém hiệu quả nhất. Chỉ số S&P 500 và Dow jones tăng phiên thứ 5 liên tiếp:

- Dow Jones +0.14%

- S&P 500 +0.04%

- Nasdaq -0.03%

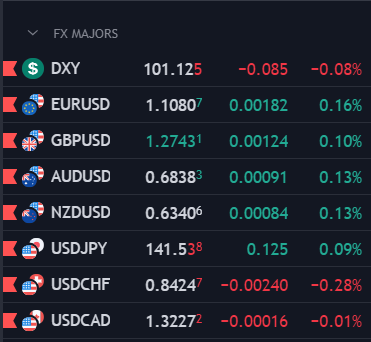

Trên thị trường FX, USD phục hồi vào phiên Mỹ sau khi suy yếu trong nửa đầu ngày giao dịch, bất chấp báo cáo Số đơn xin trợ cấp thất nghiệp tuần trước tăng vượt dự kiến (218K so với dự báo 211K) và doanh số nhà chờ bán tháng 12 tại Hoa Kỳ gây thất vọng (không đổi so với dự báo +0.8%). Chốt phiên, USD tăng trên diện rộng sau 4 phiên giảm liên tiếp, ngoại trừ với JPY. GBP dẫn đầu đà giảm, theo sau là EUR.

- Chỉ số DXY +0.26%

- EURUSD -0.40%

- GBPUSD -0.54%

- AUDUSD -0.27%

- NZDUSD -0.15%

- USDJPY -0.29%

- USDCHF +0.22%

- USDCAD +0.15%

Vàng tăng hơn $7 lên gần $2088.50/oz đầu phiên Á, nhưng thoái lui trong phiên Âu và đà giảm chững lại quanh 42065/oz, tức giảm hơn $12 trong ngày. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 3.7bp và 4.6bp lên 4.28% và 3.85%. Dầu thô giảm mạnh hơn $2.3 và đóng cửa ở đáy ngày tại $71.77/thùng, bất chấp dự trữ dầu thô giảm mạnh hơn dự kiến (-7.1M so với dự báo -2.7M).