Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Hoa Kỳ luôn có cán cân thương mại hàng hóa âm với phần còn lại của thế giới do lượng hàng nhập khẩu lớn. Trái lại về mặt dịch vụ, Hoa Kỳ lại thặng dư so với thế giới.

Tin tức chính:

Thị trường:

Đồng yên Nhật tiếp tục phong độ tốt trong tuần này, khi USD/JPY giảm xuống dưới mốc 155.00 lần đầu tiên trong bảy tuần và hiện đang ở mức đáy trong ngày là 154.10. Bất chấp điều đó, đồng USD vẫn đi ngang với hầu hết các đồng tiền chính khác

Đồng CHF cũng tăng giá ngày hôm nay, được hưởng lợi từ tâm lý risk-off trên thị trường cũng như dữ liệu PMI khu vực Eurozone thấp hơn dự báo. USD/CHF hiện đã giảm xuống mức 0.8860. Trong khi đó, EUR/USD và GBP/USD giảm nhẹ về lần lượt các mức 1.0850 và 1.2920. AUD/USD và NZD/USD tiếp tục suy yếu trong phiên. Tuy nhiên, cả hai đều đã thoát khỏi mức đáy trong ngày hôm nay.

Đà bán tháo trên thị trường chứng khoán đang gia tăng trước thềm phiên Mỹ mở cửa. Các chỉ số châu Âu, trong đó có Pháp tiếp tục giảm tương đối. Trong khi đó, HĐTL chứng khoán Hoa Kỳ giảm sau khi lợi nhuận của Tesla và Alphabet kém khả quan hơn dự báo. HĐTL S&P 500 giảm 0.7% trong khi HĐTL Nasdaq giảm 1.1%.

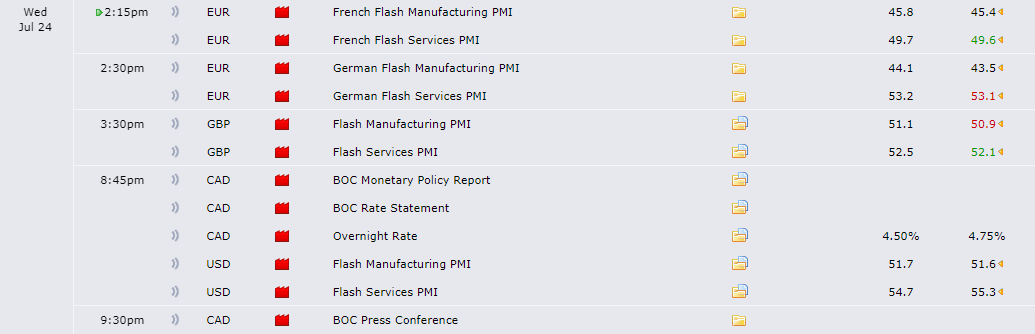

Diễn biến đáng chú ý tiếp theo, BoC sẽ công bố quyết định lãi suất và sau đó sẽ là dữ liệu PMI sơ bộ tháng 7 của Hoa Kỳ.

Theo hãng thông tấn Đức DPA, ngày bầu cử đã được nội các Đức quyết định là vào ngày 28/09/2025

Theo quy định, cuộc bầu cử phải được tổ chức muộn nhất vào ngày 26/10 và không được sớm hơn ngày 31/08 trong năm 2025. Vì vậy, có vẻ thời điểm trên khá là chính xác.

Đây sẽ là cuộc bầu cử quốc hội liên bang với tổng công 630 ghế. Trước đó, cuộc bầu cử năm 2021 đã dẫn đến một liên minh giữa các đảng SPD, FDP và Greens. Điều này đã phá vỡ liên minh trước đó giữa SPD và CDU/CSU.

Việc ấn định ngày bầu cử sẽ chính thức khởi động cuộc đua vào vị trí Thủ tướng tiếp theo của Đức, với nhiều khả năng sẽ là một cuộc cạnh tranh gay gắt giữa các đảng phái chính trị.

Lượng đơn xin vay thế chấp tại Mỹ đã giảm trở lại trong tuần trước, với sự sụt giảm trong hoạt động mua nhà. Nhìn chung, điều này vẫn cho thấy tâm lý thận trọng hơn trên thị trường nhà ở Mỹ.

Kỳ vọng về ETF Solana đã thu hút sự chú ý lớn từ các nhà đầu tư kể từ khi VanEck nộp đơn xin thành lập ETF Solana có tên là VanEck Solana Trust vào thasng06/2024. Các đối thủ lớn như 21Shares cũng đã nộp đơn xin thành lập ETF Solana lên SEC. Theo các nhà phân tích trong ngành, các đơn đăng ký ETF Solana giao ngay đầu tiên sẽ nhận được quyết định cuối cùng từ SEC Hoa Kỳ vào khoảng giữa tháng 03/2025.

Tin tức được đưa ra vài ngày sau khi nhà phân tích ETF của Bloomberg, Eric Balchunas, dự đoán rằng ETF Ether sẽ mở đường cho nhiều ETF tiền điện tử hơn, bao gồm cả ETF giao ngay dựa trên Solana.

Franklin Templeton, một trong những công ty đầu tiên phát hành quỹ ETF Bitcoin giao ngay tại Hoa Kỳ, cũng đang lạc quan về khả năng ETF Solana sẽ được ra mắt trong tương lai gần

“Bên cạnh Bitcoin và Ethereum, còn có những đồng tiền tiềm năng khác mà chúng tôi tin rằng sẽ thúc đẩy lĩnh vực tiền điện tử phát triển. Trong đó, Solana là một đồng tiền như vậy” Franklin Templeton viết trong một bài đăng trên X vào ngày 23 tháng 7.

Tuyên bố của Franklin Templeton về tiềm năng của ETF Solana được đưa ra cùng ngày công ty ra mắt ETF tiền điện tử giao ngay thứ hai, Franklin Ethereum ETF (EZET).

Theo một trong những nguồn tin trên, quyết định tăng lãi suất sẽ là một "quyết định khó khăn". Một nguồn tin khác cho biết, đó sẽ là một quyết định được cân nhắc cẩn thận về việc có nên hành động trong tháng này hay đợi đến cuối năm. Nhưng có một điều chắc chắn là họ sẽ công bố kế hoạch giảm mua trái phiếu với tốc độ chỉ bằng một nửa hiện tại trong những năm tới.

Quay trở lại quyết định về lãi suất, các nguồn tin cho biết mặc dù các quan chức BOJ đồng ý về sự cần thiết phải tăng lãi suất trong ngắn hạn, nhưng vẫn chưa có sự đồng thuận về thời điểm tăng lãi suất.

Nếu xét đến tình hình của nền kinh tế, tiêu dùng trong nước vẫn còn yếu và triển vọng không quá tích cực. Các nguồn tin lưu ý rằng khi các nhà hoạch định chính sách xem xét điều đó, họ có thể nghiêng về lựa chọn không tăng lãi suất ngay thời điểm này

Nếu BoJ không tăng lãi suất, các nhà giao dịch sẽ coi đó là một quyết định "dovish" hơn. Và nếu họ làm vậy, chính sách tiền tệ vẫn rất nới lỏng và ít nhất họ có thể không có nhiều dư địa để tiếp tục điều chỉnh chính sách vào tháng 9/tháng 10

Nếu chỉ dựa trên nền kinh tế, dữ liệu PMI hôm nay sẽ củng cố thêm kỳ vọng về việc cắt giảm lãi suất vào tháng 9. Tuy nhiên, ECB vẫn phải tập trung vào áp lực lạm phát là ưu tiên hàng đầu. Nếu ECB coi tăng trưởng là yếu tố quan trọng thì mọi thứ có lẽ đã dễ dàng hơn. Thay vào đó, tình hình hiện tại đang khiến NHTW này đau đầu.

Nền kinh tế đang bắt đầu chậm lại sau khi phục hồi mạnh mẽ trong quý 1 và tăng trưởng nhẹ trong quý 2. Tuy nhiên, chưa có nhiều tiến triển trên mặt trận lạm phát trong khoảng thời gian từ hai đến ba tháng trở lại đây.

Ngay cả từ dữ liệu PMI hôm nay, HCOB cũng lưu ý rằng:

ECB có thể sẽ duy trì quan điểm tiếp tục cắt giảm lãi suất vào tháng 9. Tuy nhiên, họ có thể gặp khó khăn trong việc cố gắng cắt giảm lãi suất thêm một lần nữa vào thời điểm cuối năm. Thị trường đang dự báo mức lãi suất được cắt giảm trong năm nay của ECB sẽ ở mức 0.44%.

Nếu áp lực lạm phát vẫn ở mức cao trong khi nền kinh tế tiếp tục gặp khó khăn vào cuối năm nay, nền kinh tế sẽ tiến gần hơn tới tình trạng lạm phát đình đốn. Đó là một rủi ro nghiêm trọng cần xem xét và có thể gây bất lợi cho đồng euro và tài sản khu vực khi thời điểm cuối năm đang ngày càng đến gần

Pav Hundal, nhà phân tích thị trường chính của Swyftx cho biết: Mặc dù hầu như không tăng giá sau khi ra mắt quỹ ETF Ether giao ngay, nhưng giá ETH vẫn có thể đạt được mức đỉnh mọi thời đại trong năm 2024.

Ông cũng đề cập đến một lượng lớn ETH hiện đang được stake - nghĩa là không thể bán được và đang góp phần thắt chặt nguồn cung - cùng với việc ra mắt ETF gần đây là hai trong số các yếu tố chính, cũng như tâm lý tích cực trên thị trường quyền chọn, với tỷ lệ Put-call là 0.27, thể hiện sự lạc quan của thị trường. Hundal cũng tin rằng “mục tiêu trong ngắn hạn” của ETH là mức cao nhất mọi thời đại $4,890 USD của tháng 11/2021.

ETF Ethereum giao ngay ra mắt vào thứ Ba đã thu hút được 106.6 triệu USD, trong khi giá ETH chỉ giảm nhẹ 0.42% trong 24 giờ qua.

Biểu đồ giá Ethereum (Nguồn: CoinMarketCap)

Các nhà đầu tư dường như đã coi việc ra mắt ETF Ether giao ngay là thời điểm tốt để thu gom Ether. Vào ngày 22 tháng 7, một ngày trước khi ETF bắt đầu giao dịch, các nhà đầu tư dài hạn đã mua vào 714,000 ETH trị giá 2.4 tỷ USD.

Dữ liệu trọng tâm đầu phiên Âu hôm nay là loạt báo cáo PMI sơ bộ tháng 7 tại châu Âu. Trong khi Đức dường như đang vật lộn để tăng trưởng, nền kinh tế Pháp đang được thúc đẩy bởi Thế vận hội Olympic. Các nhà cung cấp dịch vụ của Pháp gia tăng hoạt động kinh doanh của họ vào tháng 7 đểchuẩn bị cho Thế vận hội tại Paris. Ngược lại, nhu cầu trong lĩnh vực sản xuất của Đức dường như đã kéo sản lượng chung của khu vực tư nhân giảm xuống.

Nếu chỉ xét đến tăng trưởng, ECB sẽ có thêm lý do để cắt giảm lãi suất vào tháng 9. Tuy nhiên, áp lực về giá cả lại trở thành là lực cản với hy vọng nới lỏng nhiều hơn của thị trường. Giá đầu vào trong lĩnh vực dịch vụ tăng với tốc độ nhanh hơn và giá bán tăng với tốc độ tương tự như giai đoạn khảo sát trước đó. Tệ hơn nữa, giá đầu vào sản xuất, vốn đã giảm trong hơn 1 năm (kể từ tháng 3/2023 đến tháng 5/2024), hiện đã tăng trong tháng thứ 2 liên tiếp.

EUR/USD giảm gần 30pip xuống mức thấp nhất trong ngày là 1.0854, trước khi hồi lên 1.0836 vào thời điểm hiện tại.

Tại Vương quốc Anh, dữ liệu PMI tháng 7 báo hiệu về một khởi đầu đáng khích lệ cho nửa cuối năm, với sản lượng, đơn đặt hàng và việc làm đều tăng trưởng với tốc độ nhanh hơn trong bối cảnh niềm tin kinh doanh phục hồi, trong khi áp lực giá cả giảm bớt. Cuộc khảo sát kinh doanh đầu tiên sau bầu cử vẽ nên một bức tranh tích cực để chào đón Chính phủ mới, với các công ty hoạt động trong lĩnh vực sản xuất và dịch vụ đều tỏ ra lạc quan về tương lai. GBP/USD hồi nhẹ khoảng 10pip lên 1.2898 sau khi công bố báo cáo.

Chứng khoán châu Âu giảm mạnh vào đầu phiên thứ Tư khi các nhà đầu tư đánh giá triển vọng mùa báo cáo lợi nhuận của các ngân hàng Khu vực và lĩnh vực công nghệ ở Mỹ, ngoài ra còn có triển vọng kinh doanh nhìn chung yếu kèm ở cả lĩnh vực sản xuất và dịch vụ tại Eurozone trong tháng 7.

Cập nhật các thị trường khác:

Chứng khoán châu Âu giảm mạnh vào đầu phiên thứ Tư khi các nhà đầu tư đánh giá báo cáo lợi nhuận của các ngân hàng Khu vực và lĩnh vực công nghệ ở Myx, ngoài ra còn có triển vọng kinh doanh nhìn chung yếu kèm ở cả lĩnh vực sản xuất và dịch vụ tại Eurozone trong tháng 7.

Về mặt dữ liệu, dữ liệu PMI sơ bộ tháng 7 cho thấy hoạt động kinh doanh đình trệ ở khu vực đồng Euro vào tháng 7, trong khi vượt kỳ vọng ở Anh nhờ tăng trưởng sản xuất mạnh mẽ. Trong khi đó, niềm tin của người tiêu dùng Đức được nhìn thấy ghi nhận sự cải thiện.

Bình luận về dữ liệu PMI sơ bộ tháng 7 tại Vương quốc Anh, Nhà kinh tế trưởng tại S&P Global, Chris Williamson cho biết:

Cập nhật FX: GBP/USD tăng khoảng 10pip lên 1.2891 sau tin.

Tăng trưởng kinh tế của Khu vực đồng tiền chung châu Âu đã chững lại vào tháng 7, với hoạt động dịch vụ tăng trưởng chậm hơn và điều kiện sản xuất tiếp tục trì trệ. PMI dịch vụ chạm đáy 4 tháng trong khi PMI sản xuất chạm đáy 7 tháng. Điều đó cho thấy tâm lý kinh tế yếu hơn ở Eurozone khi bắt đầu nửa cuối năm 2024. Về lạm phát, giá đầu vào tăng mạnh và chạm đỉnh 3 tháng, trong khi giá đầu ra cũng tăng nhưng với tốc độ chậm hơn đôi chút. Ngoài ra, giá thành và giá bán cũng tiếp tục tăng tốc, đặc biệt là trong lĩnh vực dịch vụ.

EUR/USD hiện giảm 0.2% trong ngày xuống 1.0832 và có vẻ như áp lực bán vẫn tiếp tục gia tăng. USD vẫn vững vàng trong tuần và khẩu vị rủi ro ảm đạm hơn cũng là nhân tố chi phối biến động thị trường FX hôm nay.

Trên khung D1, EUR/USD hiện đang hình thành một xu hướng giảm trong ngắn hạn khi tỷ giá dần tiến đến khu vực đường MA 200 ngày (màu xanh), với mục tiêu tiếp theo là mức 1.0816 và đường MA 100 ngày (màu đỏ) ở khoảng 1.8000. Bởi vậy, dữ liệu PMI Mỹ vào tối nay có thể sẽ tạo ra những bước đột phá mới về mặt kỹ thuật.

Trên thị trường chứng khoán, chỉ số DAX của Đức giảm 0.9%, chỉ số CAC40 của Pháp giảm 1.5%. Trong khi đó, HĐTL chỉ số S&P 500 và Nasdaq lần lượt giảm 0.7% và 1%.

Bất chấp dữ liệu PMI trái chiều từ Đức và Pháp, các nhà đầu tư vẫn đang chưa chắc chắn rằng liệu ECB có cắt giảm lãi suất vào tháng 9 hay không. Tất nhiên là Ngân hàng muốn điều này, nhưng dữ liệu lạm phát sẽ là yếu tố quyết định và thị trường vẫn cần tiếp tục chờ đợi. Hiện tại, các nhà đầu tư đang định giá khoảng 61% khả năng cắt giảm lãi suất vào tháng 9.

Đây có vẻ là một vấn đề nghiêm trọng. Nền kinh tế Đức đã rơi trở lại vùng suy thoái, bị kéo xuống bởi sự sụt giảm mạnh và đột ngột trong sản lượng sản xuất. Niềm hy vọng rằng lĩnh vực này có thể hưởng lợi từ một môi trường kinh tế toàn cầu tốt hơn đang tan thành mây khói. PMI toàn phần hiện dưới 50 và công cụ GDP Nowcast của HCOB dự đoán rằng sản lượng kinh tế trong quý III sẽ giảm 0.4% so với quý II. Mặc dù vẫn còn sớm và nhiều dữ liệu vẫn chưa được công bố, nhưng hoạt động của nền kinh tế nửa cuối năm đang khởi động một cách yếu ớt.

Cả dữ liệu PMI dịch vụ và PMI toàn phần đều chạm đỉnh 3 tháng, nhưng PMI sản xuất lại chạm đáy 6 tháng. Điều đó một lần nữa cho thấy sự tương phản trong hoạt động của hai lĩnh vực, không chỉ tại Pháp mà còn trên toàn khu vực đồng Euro. Ít nhất thì tin tốt là hoạt động dịch vụ đã tăng trưởng trở lại, mặc dù không đáng kể. Điều đó có thể một phần đến từ Thế vận hội Paris. Tuy nhiên, áp lực về giá đã gia tăng trong tháng này và điều đó có thể ảnh hưởng đến kế hoạch cắt giảm lãi suất vào tháng 9 của ECB nếu xu hướng này vẫn tiếp diễn trên toàn khu vực.

AUD/USD giảm 0.3% xuống 0.6600. Cặp tiền hồi nhẹ từ mức thấp nhất trong ngày là 0.6583 và hiện phe mua đang hướng tới kiểm ta đường MA 200 ngày (màu xanh) tại 0.6584, gần với 0.6580 (mức Fibo 50% của đáy tháng 4 đến đỉnh tháng 7). Cặp tỷ giá đã ghi nhận chuỗi ngày giao dịch tồi tệ nhất kể từ tháng 8 năm ngoái và hiện đang hướng tới phiên giảm thứ 3 liên tiếp. Việc phe bán có thể phá vỡ vùng hỗ trợ 0.6580-84 sẽ là một đòn giáng mạnh vào người mua, từ đó mở ra cơ hội đẩy giá về mốc 0.6500.

Một số hợp đồng lớn sẽ đáo hạn ở mức 0.6600 và thu hút thêm dòng tiền trước khi thị trường bước vào phiên Mỹ. Triển vọng chính của cặp tiền trong trung hạn vẫn không có nhiều thay đổi. Đồng Nhân dân tệ của Trung Quốc tiếp tục chịu áp lực và điều này đang gián tiếp tác động lên AUD. Trong khi đó, cổ phiếu cũng tụt dốc trong ngày nên khẩu vị rủi ro nhìn chung không hỗ trợ được gì, trong bối cảnh báo cáo lợi nhuận không mấy ấn tượng từ Tesla và triển vọng mơ hồ từ Alphabet tiếp tục gây áp lực lên nhóm cổ phiếu công nghệ cho đến thời điểm hiện tại.

USD hiện vẫn vững vàng so với các đồng tiền chính bất chấp luồng dữ liệu vĩ mô ở Mỹ gây thất vọng vào tối qua. Báo cáo PMI Hoa Kỳ sẽ là dự liệu trọng tâm trong ngày, sau đó là tăng trưởng GDP quý II vào thứ Năm và chỉ số giá PCE vào thứ Sáu.

Lịch kinh tế hôm nay khá sôi động, khởi động với loạt báo cáo PMI Eurozone trong tháng 7, sau đó là quyết định chính sách BoC và báo cáo PMI Mỹ. Ngoài ra, các nhà đầu tư cũng đang đón chờ bình luận từ các quan chức ECB trong ngày.

Bài bát phiểu của các nhà hoạch định chính sách từ các ngân hàng trung ương:

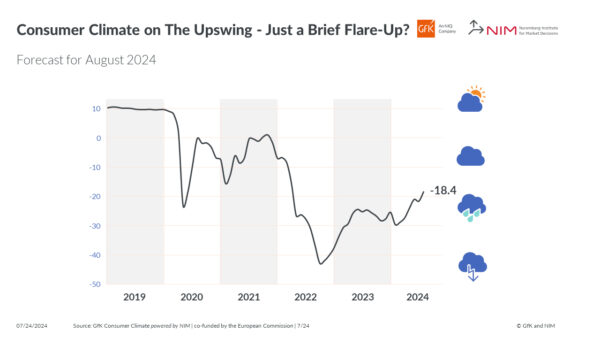

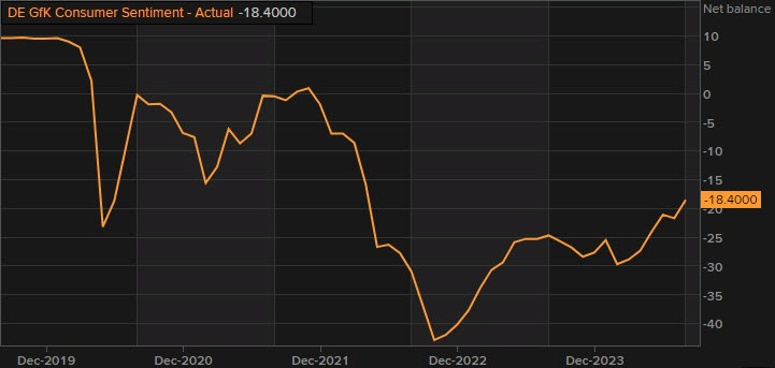

Dữ liệu theo khảo sát của Gfk vào tháng 8:

Rolf Buerkl, chuyên gia tiêu dùng tại NIM, cho rằng sự gia tăng này chủ yếu là do kỳ vọng thu nhập tăng của người Đức. Ông cũng lưu ý rằng sự phấn khích từ Giải vô địch bóng đá châu Âu có thể đã góp phần vào tâm lý tích cực.

Tuy nhiên, Buerkl cũng cảnh báo rằng vẫn chưa nắm chắc liệu hiệu ứng này có bền vững hay chỉ là "sự bùng phát ngắn hạn". Ông cảnh báo rằng nếu tâm trạng tốt hơn này nhanh chóng biến mất, con đường thoát khỏi tình trạng tiêu dùng ảm đạm có thể "dài và khó khăn hơn".

Chỉ số FTSE 100 của Anh dự kiến mở cửa giảm 25 điểm xuống mức 8,137, chỉ số DAX của Đức mất 76 điểm còn 18,472, chỉ số CAC 40 của Pháp giảm 54 điểm còn 7,540 và chỉ số MIB của Ý dự kiến mở cửa thấp hơn 62 điểm ở mức 34,799.

Ngân hàng Deutsche, UniCredit, BNP Paribas và Banco Santander báo cáo kết quả kinh doanh vào thứ Tư, cùng với Easyjet, Iberdrola và Orange.

Hợp đồng tương lai S&P 500 cũng giảm 0.6% trong khi hợp đồng tương lai Nasdaq giảm 0.9%.

Dữ liệu mới nhất được GfK công bố ngày 24 tháng 7 năm 2024:

Đồng AUD tiếp tục chuỗi giảm trong phiên thứ 8 liên tiếp sau dữ liệu PMI trái chiều của Ngân hàng Judo Úc vào thứ Tư. Mặt khác, hoạt động kinh tế chậm chạp tại Trung Quốc đã gây thêm áp lực bán ra đối với AUD. Mối lo ngại về nền kinh tế Trung Quốc yếu kém đã gia tăng do Ngân hàng Nhân dân Trung Quốc (PBOC) bất ngờ cắt giảm lãi suất vào thứ Hai.

Ngoài ra, triển vọng yếu kém của nền kinh tế Trung Quốc đã khiến giá quặng sắt giảm, đè nặng lên đồng AUD. Giá quặng sắt giảm xuống còn 108.00 USD, chạm đáy trong ba tuần. Sự sụt giảm này đặc biệt ảnh hưởng đến Úc, quốc gia xuất khẩu kim loại quý lớn nhất này.

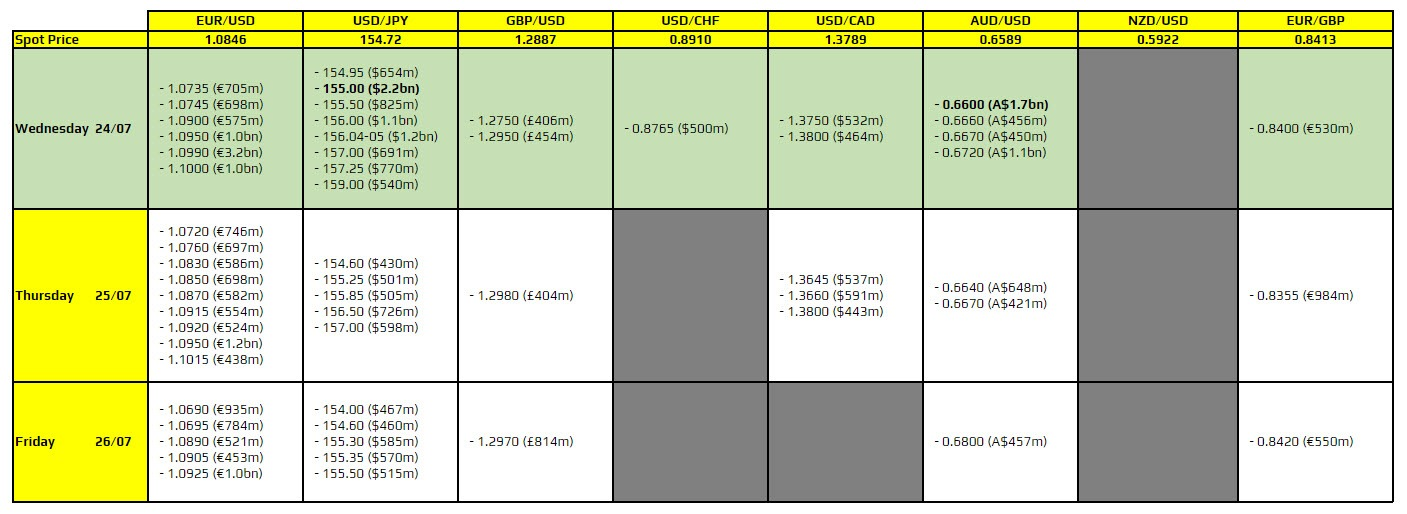

Đợt đáo hạn đối với USD/JPY nằm ở mức 155.00. Việc break đường MA100 ngày tại 155.35 có thể được coi là yếu tố quan trọng hơn, theo góc độ phân tích kỹ thuật.

Đợt đáo hạn đối với AUD/USD nằm ở mức 0.6600, điều này có thể giữ cho hành động giá được kiềm chế hơn cùng với một số mức kỹ thuật quan trọng. Đường MA100 và MA200 ngày của cặp tiền này hiện đang nằm trong vùng 0.6584-0.6607. Điều đó có thể hạn chế bất kỳ đợt bán tháo lớn nào trong phiên hôm nay.

Giá vàng (XAU/USD) tăng phiên thứ hai liên tiếp vào thứ Tư khi phục hồi từ mức đáy trong tuần vào thứ Hai. Kim loại quý này đã leo lên mức đỉnh mới trong tuần, quanh khu vực 2,418 USD/oz trong phiên Á. Thị trường chứng khoán toàn cầu kém khả quan hơn đã thúc đẩy dòng vốn chảy vào tài sản trú ẩn an toàn như vàng. Ngoài ra, đợt thoái lui khiêm tốn của đồng USD từ mức đỉnh gần hai tuần vào đầu phiên hôm nay cũng thúc đẩy giá vàng.

Kỳ vọng ngày càng tăng rằng Cục Dự trữ Liên bang (Fed) sẽ bắt đầu chu kỳ cắt giảm lãi suất vào tháng 9, cùng với diễn biến chính trị của Hoa Kỳ, đang đè nặng lên đồng USD và đóng vai trò là động lực cho giá vàng. Nhà đầu tư đang chờ đợi dữ liệu GDP quý 2 của Hoa Kỳ và chỉ số giá tiêu dùng cá nhân (PCE) của Mỹ, dự kiến công bố vào thứ Năm và thứ Sáu. Trong khi đó, dữ liệu PMI toàn cầu cũng sẽ được xem xét để tạo động lực ngắn hạn.

Trong phiên giao dịch sắp tới, dữ liệu PMI từ khu vực đồng Euro và Anh sẽ được theo dõi. Dữ liệu này cũng sẽ tác động đến đồng EUR và GBP.

Các chuyên gia phân tích cho biết thuế quan của Trump và sau đó là động thái "trả đũa" sẽ thúc đẩy đồng bạc xanh tăng giá.

Các quan điểm về đồng USD từ Deutsche, Barclays và Morgan Stanley:

Cặp tiền này hiện giảm thêm 0.5% xuống còn 154.80 trong phiên.

Không có lý do chính xác cho động thái này của cặp USD/JPY. Nhưng có thể lập luận rằng phe bán đồng Yên đang thận trọng, sau khi Nhật Bản can thiệp vào thị trường vào ngày 11-12 tháng 7. Điều đó khiến USD/JPY đâm thủng xuống dưới đường hỗ trợ xu hướng chính (đường màu trắng) trong năm nay.

Đà giảm mới trong phiên hôm nay có ý nghĩa quan trọng vì cặp tiền này đã break xuống dưới mốc 155.00.

Mức đáy của tháng 6 tại 154.52 sẽ là mức hỗ trợ nhỏ cần theo dõi tiếp theo, trước khi cặp tiền này chạm mức thoái lui Fib 38.2 tại 153.66.

Có vẻ như đồng Yên vẫn có thể duy trì được đà tăng cho đến khi cuộc họp chính sách của BoJ diễn ra vào tuần tới.

Cặp USD/JPY biến động mạnh trong phiên nhưng không có động lực mới. USD/JPY đã tăng lên gần 156.00 trước khi nhanh chóng bị bán tháo xuống dưới 155.00. Dữ liệu từ Nhật Bản hôm nay cho thấy PMI sản xuất lần đầu giảm xuống dưới ngưỡng 50.0 trong 3 tháng, trong khi PMI dịch vụ đạt đỉnh trong 3 tháng. Biến động của các cặp tỷ giá chéo với đồng Yên sẽ tiếp tục và có khả năng sẽ mạnh mẽ hơn vào tuần tới khi cuộc họp của Ngân hàng Trung ương Nhật Bản diễn ra.

Mặt khác, đồng USD vẫn ổn định, các đồng tiền chính như EUR, GBP, AUD, NZD, CAD đều giảm so với đồng USD.

Tồn kho dầu thô của Mỹ giảm khiến giá dầu phục hồi vào thứ Tư sau 4 ngày giảm liên tiếp. Theo các nguồn tin thị trường trích dẫn Viện Dầu khí Hoa Kỳ, tồn kho dầu thô, xăng và sản phẩm chưng cất của Mỹ đã giảm trong tuần trước. Đó sẽ là lần đầu tiên tồn kho dầu thô ở Mỹ giảm 4 tuần liên tiếp kể từ tháng 9 năm 2023.

Giá vàng tăng phiên thứ 2 liên tiếp, hiện giao dịch quanh 2416 USD/oz.

Thị trường châu Á-Thái Bình Dương biến động trái chiều vào thứ Tư khi các nhà giao dịch đánh giá dữ liệu hoạt động kinh doanh tháng 7 từ Úc và Nhật Bản cũng như báo cáo thu nhập các công ty công nghệ từ Mỹ.

AUDUSD có ngày giảm thứ tám liên tiếp sau khi dữ liệu PMI sơ bộ tháng 7 được công bố. Hoạt động của khu vực tư nhân Úc tăng trưởng chậm lại trong tháng 7, với chỉ số PMI tổng hợp giảm xuống mức đáy trong 6 tháng ở 50.2. Hơn nữa, hoạt động kinh tế trì trệ ở Trung Quốc đã gây thêm áp lực bán lên AUD. Mối lo ngại về nền kinh tế Trung Quốc yếu kém đã tăng cao sau đợt cắt giảm lãi suất bất ngờ từ Ngân hàng Nhân dân Trung Quốc (PBoC) vào thứ Hai.

Ngoài ra, triển vọng yếu kém của nền kinh tế Trung Quốc đã khiến giá quặng sắt giảm, càng gây áp lực lên AUD. Giá quặng sắt giảm xuống còn 108.00 USD, chạm mức đáy trong ba tuần. Sự suy giảm này đặc biệt ảnh hưởng đến Australia, nước xuất khẩu kim loại này lớn nhất thế giới.

Tuy nhiên, USD có thể gặp khó khăn do đặt cược ngày càng tăng vào việc cắt giảm lãi suất của Fed vào tháng 9, điều này có thể hạn chế đà giảm của AUD/USD. Thị trường chờ đợi công bố dữ liệu PMI Mỹ trong tuần này.

Theo Công cụ FedWatch của CME Group, thị trường hiện định giá 93.6% khả năng Fed cắt giảm lãi suất 25 bps tại cuộc họp vào tháng 9, tăng từ mức 88.5% một ngày trước đó.

Tồn kho dầu thô của Mỹ giảm khiến giá dầu phục hồi vào thứ Tư sau 4 ngày giảm liên tiếp.

Theo các nguồn tin thị trường trích dẫn Viện Dầu khí Hoa Kỳ, tồn kho dầu thô, xăng và sản phẩm chưng cất của Mỹ đã giảm trong tuần trước.

Các nguồn tin giấu tên cho biết số liệu của API cho thấy tồn kho dầu thô giảm 3.9 triệu thùng trong tuần kết thúc vào ngày 19 tháng 7. Tồn kho xăng giảm 2.8 triệu thùng và sản phẩm chưng cất giảm 1.5 triệu thùng.

Đó sẽ là lần đầu tiên tồn kho dầu thô ở Mỹ giảm 4 tuần liên tiếp kể từ tháng 9 năm 2023.

Dữ liệu chính thức của chính phủ về dữ liệu tồn kho dầu sẽ được công bố vào thứ Tư.

Giá dầu giảm xuống mức đáy trong 6 tuần vào thứ Ba, với giá dầu Brent đóng cửa ở mức thấp nhất kể từ ngày 9 tháng 6 do các cuộc đàm phán ngừng bắn giữa Israel và Hamas có tiến triển.

Giá cũng giảm do có những lo ngại rằng nền kinh tế có dấu hiệu chững lại của Trung Quốc, nước nhập khẩu dầu thô lớn nhất thế giới, sẽ làm suy yếu nhu cầu dầu toàn cầu.

Thị trường châu Á-Thái Bình Dương biến động trái chiều vào thứ Tư khi các nhà giao dịch đánh giá dữ liệu hoạt động kinh doanh tháng 7 từ Úc và Nhật Bản cũng như báo cáo thu nhập các công ty công nghệ từ Mỹ.

Các nhà đầu tư sẽ tìm kiếm bất kỳ tác động lan tỏa nào đối với cổ phiếu công nghệ và xe điện sau khi gã khổng lồ công nghệ Hoa Kỳ Alphabet và Tesla đã báo cáo thu nhập quý hai của họ, trong đó Tesla không đạt được ước tính.

Reuters đưa tin, Foxconn – Đài Loan sẽ đầu tư 1 tỷ nhân dân tệ (138 triệu USD) cho trụ sở kinh doanh mới tại Trung Quốc. Thị trường Đài Loan đóng cửa do bão

Westpac dự báo về dữ liệu CPI tháng 6:

Cuộc họp tiếp theo của RBA diễn ra vào ngày 5-6/8

USDJPY giảm 0.205 trong phiên Á xuống 155.20.

Thị trường chờ đợi kết quả cuộc họp chính sách tháng 7 của BoJ diễn ra vào tuần sau - nơi ngân hàng trung ương dự kiến sẽ giữ nguyên lãi suất nhưng giảm lượng mua TPCP Nhật Bản

Nhận xét từ báo cáo, Warren Hogan, nhà kinh tế trưởng tại Ngân hàng Judo, tóm tắt:

Chứng khoán Mỹ đồng loạt giảm điểm. Cổ phiếu của công ty mẹ Google, Alphabet, giảm 1.7% trong phiên giao dịch ngoài giờ. Mặc dù Alphabet báo cáo kết quả kinh doanh vượt trội nhưng doanh thu quảng cáo trên Youtube lại giảm xuống dưới mức ước tính đồng thuận. Trong khi đó, cổ phiếu Tesla giảm hơn 6% do kết quả kinh doanh yếu hơn dự kiến và doanh thu ô tô giảm 7% so với cùng kỳ năm trước. Vào đầu tuần, khoảng 20% công ty thuộc S&P 500 đã báo cáo thu nhập quý hai của họ, với 80% trong số đó vượt kỳ vọng, theo dữ liệu của FactSet. Trong phiên giao dịch chính hôm thứ Ba, S&P500 đã giảm khoảng 0.2%, trong khi Nasdaq Composite và Dow Jones đều giảm khoảng 0.1%.

Trên thị trường FX, USD hồi phục khi chỉ số Sản xuất của Fed Richmond ở mức -17 so với -7 dự kiến, doanh số bán nhà hiện tại thấp hơn dự kiến do hàng tồn kho tăng và giá tăng chạm kỷ lục mới. DXY tăng 0.18% lên 104.49. USDJPY giảm 0.91%, đóng cửa ở 155.55, hướng tới kiểm tra đường MA 100 ngày quan trọng và mức đáy từ thứ Sáu tuần trước ở 155.36. BoC sẽ công bố quyết định lãi suất mới nhất vào tối nay. Thị trường đang kỳ vọng NHTW sẽ giảm lãi suất 25 bps xuống 4.50% từ 4.75% trước đó và điều đó cũng có thể góp phần khiến USDCAD giảm. Về mặt kỹ thuật, cặp tiền này đang tìm cách kiểm tra mức kháng cự trong khoảng từ 1.3784 đến 1.3803.

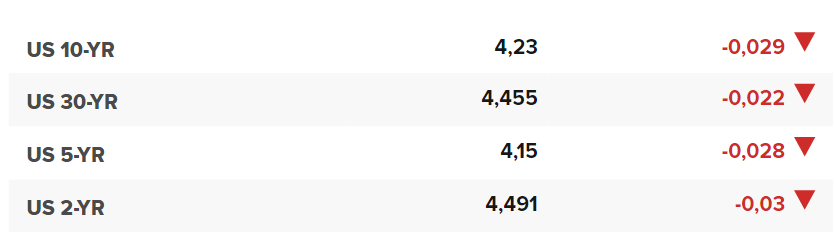

Vàng tăng $14 lên $2,409. Bitcoin giảm hơn 2% xuống dưới $66,000. Lợi suất TPCP Mỹ không có nhiều biến động. Lợi suất trái phiếu kỳ hạn 10 năm đi ngang ở mức 4.25%. Giá dầu có ngày giảm thứ 4 liên tiếp do các nhà giao dịch phản ứng với tốc độ tăng trưởng chậm lại ở Trung Quốc. Dầu thô WTI giảm hơn 1% xuống $78.35/ thùng.

Động thái này diễn ra sau cuộc thẩm vấn căng thẳng từ các thành viên Ủy ban Giám sát Hạ viện hôm qua, liên quan đến vụ ám sát cựu Tổng thống Donald Trump gần đây.

Trong lời khai của mình hôm qua, bà thừa nhận rằng có những vấn đề nghiêm trọng và to lớn về an ninh tại cuộc vận động. Một người tham gia đã tử vong do trúng đạn và những người khác bị thương.

Cả hai đảng Dân chủ và Cộng hòa đều đồng tình rằng bà Kimberly Cheatle nên từ chức vì những vấn đề nghiêm trọng trong công tác bảo vệ. Đảng Cộng hòa đã kêu gọi việc bắt đầu quy trình luận tội bà Cheatle, nhưng điều này không được thực hiện. Thay vào đó, sự chú ý giờ sẽ được dồn vào việc cải thiện và tái cấu trúc cơ quan Mật vụ.

Cheatle được Tổng thống Biden bổ nhiệm làm giám đốc vào năm 2022.

Các chỉ số chính hầu hết đi ngang, duy nhất chỉ có Russell 2000 tăng mạnh:

Lợi suất TPCP Mỹ giảm trong phiên:

Chỉ số DXY tăng 0.22% lên 104.513.

Giá vàng tăng 0.28% lên trên mức 2,400 USD/oz.

Dầu WTI giảm 1.40% xuống 78.05 USD/thùng.

Bitcoin giao dịch ở mức 67,200 USD.