Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

AUD/USD hiện ở 0.6635 trong phiên Á vào thứ Hai trong bối cảnh USD thể hiện sức mạnh sau khi chỉ số PMI S&P của Mỹ mạnh hơn dự kiến và khẩu vị rủi ro ảm đạm

Sự chú ý đặc biệt sẽ được dành cho CPI tháng 5 của Úc được công bố vào thứ Tư, sau khi Thống đốc RBA Michelle Bullock tiết lộ ngân hàng trung ương đã thảo luận về việc tăng lãi suất trong cuộc họp gần đây nhất.

Nếu lạm phát tăng cao hơn dự kiến và thúc đẩy RBA tăng lãi suất, đây sẽ là ngân hàng trung ương lớn đầu tiên ở châu Á-Thái Bình Dương làm như vậy trong môi trường mà các nhà đầu tư đang chờ đợi việc cắt giảm lãi suất, ngoại trừ Nhật Bản.

Giá dầu giảm trong phiên thứ hai liên tiếp, do USD mạnh hơn sau khi lo ngại về lãi suất cao trong thời gian dài hơn lại xuất hiện và làm dịu đi khẩu vị rủi ro của các nhà đầu tư.

Tony Sycamore, nhà phân tích thị trường tại IG, cho biết: “USD được hỗ trợ nhờ dữ liệu PMI của Mỹ tốt hơn dự kiến và những lo ngại chính trị trước cuộc bầu cử ở Pháp”.

Đồng bạc xanh mạnh hơn khiến hàng hóa được định giá bằng USD trở nên kém hấp dẫn hơn.

Tuy nhiên, giá cả hai loại dầu thô đều tăng khoảng 3% trong tuần trước do có dấu hiệu nhu cầu sản phẩm dầu mạnh hơn ở Mỹ, nước tiêu dùng lớn nhất thế giới và do việc cắt giảm của OPEC+ đã kiểm soát nguồn cung.

Các nhà phân tích của ANZ cho biết, tồn kho dầu thô của Mỹ giảm trong khi nhu cầu xăng tăng tuần thứ 7 liên tiếp và mức tiêu thụ nhiên liệu máy bay đã quay trở lại mức 2019.

Rủi ro địa chính trị ở Trung Đông từ cuộc khủng hoảng Gaza và sự gia tăng các cuộc tấn công bằng máy bay không người lái của Ukraine vào các nhà máy lọc dầu của Nga cũng đang hỗ trợ giá dầu.

Thị trường châu Á-Thái Bình Dương hầu hết giảm điểm vào thứ Hai, chờ đợi dữ liệu lạm phát từ Úc và Nhật Bản vào cuối tuần này.

Sự chú ý đặc biệt sẽ được dành cho CPI tháng 5 của Úc vào thứ Tư, sau khi Thống đốc RBA Michelle Bullock tiết lộ ngân hàng trung ương đã thảo luận về việc tăng lãi suất trong cuộc họp gần đây nhất.

Nếu lạm phát tăng cao hơn dự kiến và thúc đẩy RBA tăng lãi suất, đây sẽ là ngân hàng trung ương lớn đầu tiên ở châu Á-Thái Bình Dương làm như vậy trong môi trường mà các nhà đầu tư đang chờ đợi việc cắt giảm lãi suất, ngoại trừ Nhật Bản.

RBA có hai chỉ số lạm phát cần xem xét – ngày 26 tháng 6 và ngày 31 tháng 7 – trước cuộc họp tiếp theo vào ngày 11 tháng 8.

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Sau khi giảm mạnh xuống $2,320 sau công bố dữ liệu PMI Mỹ cao hơn dự kiến vào thứ 6 tuần trước, vàng hiện hồi phục nhẹ, tăng lên trên $2,325 trong phiên Á:

Tóm tắt cuộc họp tháng 6 của BoJ:

Thứ trưởng Tài chính Nhật Bản Kanda can thiệp tiền tệ bằng ngôn từ:

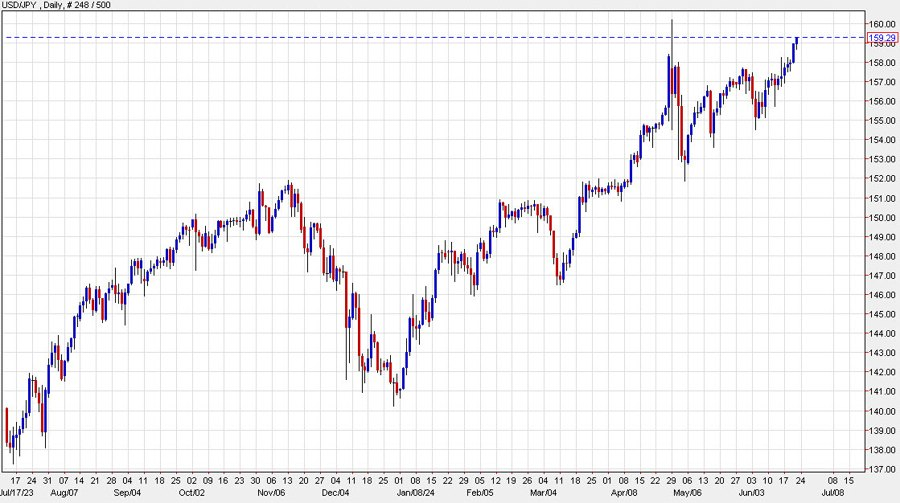

USDJPY tiến sát 160.00 đầu phiên Á trước khi giảm xuống 159.70 ở thời điểm hiện tại

Chứng khoán Mỹ biến động trái chiều khi PMI Mỹ cao hơn dự kiến. Dow Jones tăng 0.04% trong khi S&P500 và Nasdaq Composite giảm lần lượt 0.16% và 0.18%. Trong tuần trước, S&P 500 đã đạt kỷ lục trong ngày ở 5,505.53 vào thứ Năm, đồng thời ghi nhận tuần tăng điểm thứ tám trong chín tuần với mức tăng 0.6%. Tuy nhiên, dấu hiệu mất động lực đã xuất hiện, đặc biệt là khi Nvidia bị bán tháo. Cổ phiếu của nhà sản xuất chip đã giảm 4% trong tuần trước. Sự thoái lui xảy ra sau khi Nvidia nhanh chóng soán ngôi Microsoft để trở thành công ty có giá trị nhất sàn chứng khoán Mỹ. Các nhà đầu tư sẽ theo dõi chặt chẽ dữ liệu PCE tháng 5 - thước đo lạm phát ưa thích của Fed dự kiến được công bố vào thứ Sáu tuần này.

Trên thị trường FX, USD bật tăng sau công bố dữ liệu PMI Mỹ. CAD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. USDJPY tăng 0.54% lên 159.77 - tiến gần mức quan trọng 160.00. Trong trường hợp USDJPY break mức 160.20, cặp tiền sẽ hướng tới mức đỉnh kể từ năm 1990 ở 160.40. Tất nhiên, có nguy cơ BoJ can thiệp tiền tệ. Trước đó, khi USDJPY chạm 160.00, sự can thiệp đã khiến cặp tiền nhanh chóng giảm xuống 155.19 trong thời gian ngắn. Một động thái can thiệp khác đã đẩy USDJPY từ 157.58 xuống 152.99. BoE giữ nguyên lãi suất nhưng đưa ra tuyên bố có phần "dovish" và dữ liệu PMI sơ bộ yếu ở Anh đã gây áp lực lên GBP. GBPUSD giảm 0.13%, đóng cửa ở 1.2643. CAD được hỗ trợ nhờ đà tăng của giá dầu. USDCAD đi ngang ở 1.3687.

Vàng giảm hơn $40 xuống $2,320 sau dữ liệu Mỹ. Bitcoin giảm gần 2% xuống dưới $63,200. ETH giảm gần 1% xuống dưới $3,500. Lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 3.4 bps lên 4.25%. Dầu thô WTI giảm nhẹ hôm thứ Sáu nhưng tăng gần 2.9% trong tuần, ghi nhận tuần tăng thứ hai liên tiếp do nhu cầu xăng tăng lên mức cao sau đại dịch. Theo JPMorgan, tiêu thụ xăng ở Mỹ đã tăng lên 9.4 triệu thùng mỗi ngày vào tuần trước, mức cao nhất vào thời điểm đó trong năm kể từ khi đại dịch Covid-19 kết thúc.

Thị trường chứng khoán Mỹ phần lớn giảm khi cổ phiếu công nghệ chịu áp lực và một loạt các quyền chọn đáo hạn, có nguy cơ gây ra những biến động giá đột ngột.

Các trader cũng chú ý đến những dữ liệu kinh tế hỗn hợp. Hoạt động dịch vụ của Mỹ tăng với tốc độ nhanh nhất trong hơn hai năm trong khi triển vọng được cải thiện nhờ lạm phát giảm và kỳ vọng Fed cắt giảm lãi suất. Doanh số bán nhà hiện có tại Mỹ đã giảm trong tháng thứ ba liên tiếp.

Thị trường chứng khoán đã biến động như sau:

Lợi suất TPCP Mỹ tăng do PMI dịch vụ sơ bộ cao hơn dự kiến:

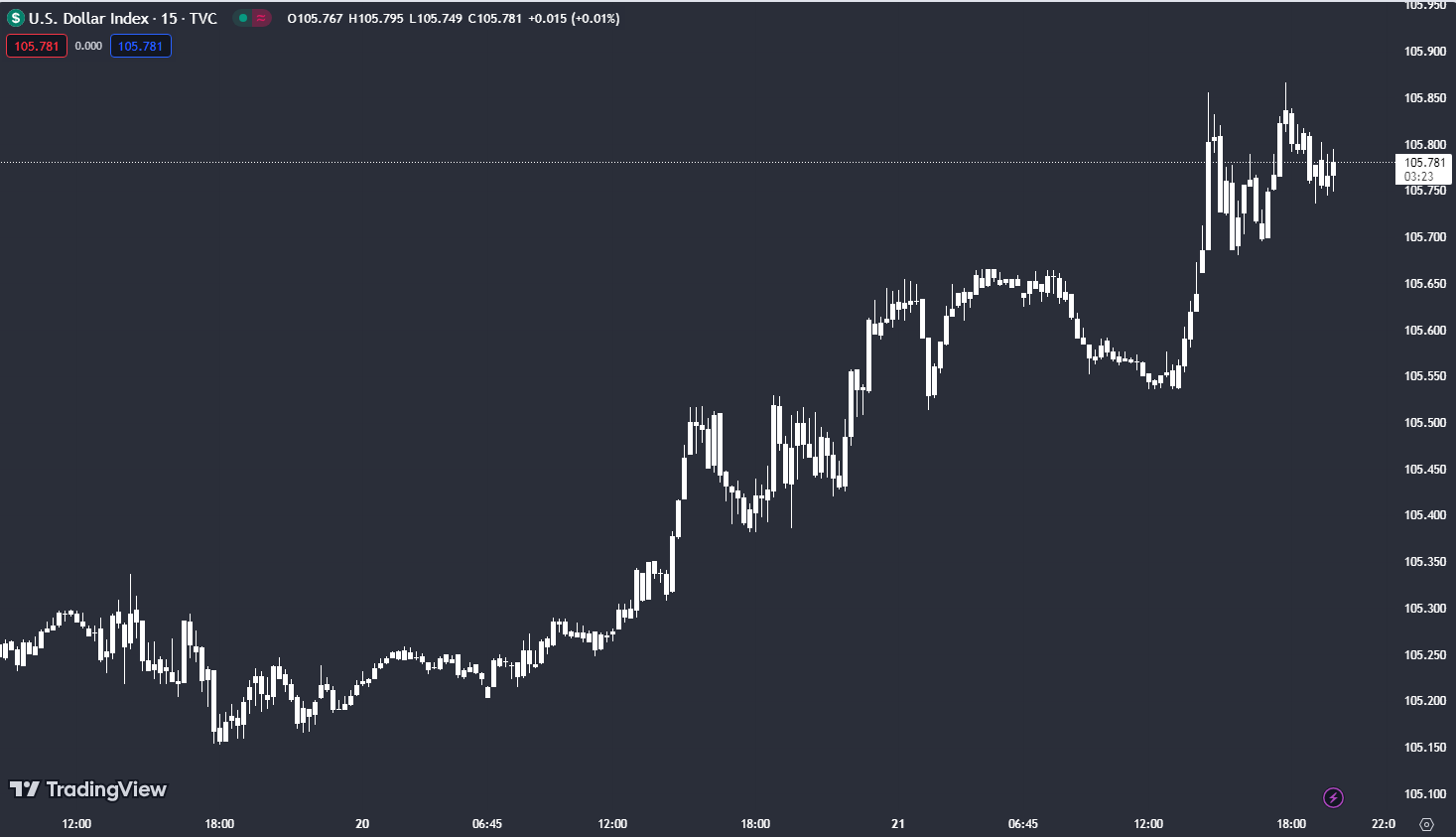

Chỉ số DXY tăng cao trong phiên, hiện đang ở rất gần mức 105.900.

Vàng giảm mạnh sau dữ liệu PMI sơ bộ, hiện vẫn chưa phục hồi trở lại và ở rất gần mốc 2,330 USD/ounce.

Hiện tại, dầu WTI vẫn đang giao dịch trên mức 81.73 USD/thùng và dầu Brent cũng đang có giá 85.00 USD/thùng.

Bitcoin đã có thời điểm chạm mức 63,400 USD trong phiên, hiện đang phục hồi trở lại ở mức 64,200 USD.

Cặp tiền này đã tăng trong ngày thứ bảy liên tiếp sau khi PMI dịch vụ của Mỹ mạnh mẽ đáng ngạc nhiên, đạt mức cao nhất trong 26 tháng và cao hơn nhiều so với dự báo.

Báo cáo đã châm ngòi cho nhu cầu đối với USD và đã đẩy USD/JPY tiến gần hơn đến ngưỡng 160.00. Đây là mốc Bộ Tài chính Nhật Bản can thiệp vào lần trước, khiến cặp tiền này giảm xuống mức thấp nhất là 151.85.

Có khả năng các quan chức Nhật Bản có thể cho phép cặp tiền này tăng lên mức 165.00 trước khi can thiệp. Các quan chức cho biết họ can thiệp vì muốn tránh những động thái hỗn loạn trên thị trường.

Chỉ số hàng đầu của Mỹ trong tháng 5 giảm 0.5%, giảm mạnh hơn so với ước tính -0.3%. Tháng trước chỉ số này cũng giảm -0.6%.

Doanh số bán nhà hiện có tại Mỹ trong tháng 5: 4.11 triệu căn, cao hơn dự kiến 4.08 triệu căn. Tháng trước, doanh số bán nhà hiện có đạt 4.14 triệu căn.

Việc bán tất cả các ngôi nhà trên thị trường sẽ mất 3.7 tháng, cao hơn so với mức 3.5 tháng trước đó.

Giá trung bình tăng 5.8% so với tháng 5/2023, ở mức 419.3 nghìn USD.

Doanh số giảm 0.7% so với tháng trước.

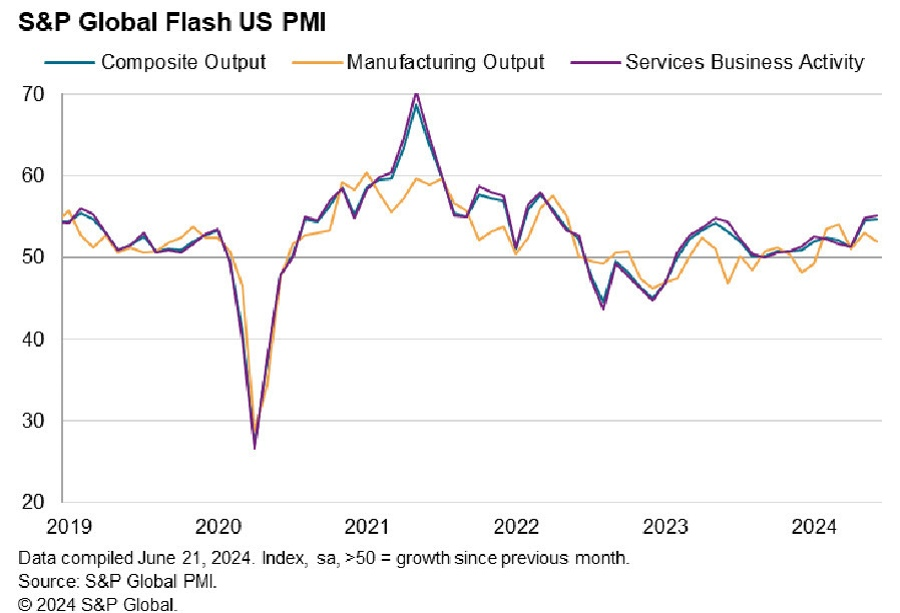

Chỉ số PMI dịch vụ sơ bộ của Mỹ trong tháng 6 là 55.1, cao hơn nhiều so với dự kiến 53.7. PMI sản xuất sơ bộ của Mỹ ở mức 51.7, cao hơn một chút so với dự kiến 51.0. PMI tổng hợp ở mức 54.6, cao hơn so với ước tính 54.5.

Dữ liệu này cho thấy kinh tế Mỹ vẫn đang tăng trưởng mạnh mẽ, trì hoãn việc cắt giảm lãi suất của Fed.

Chỉ số DXY hiện đang hướng đến mốc 105.900.

Vàng giảm mạnh sau tin, bất chấp rủi ro địa chính trị gia tăng, hiện giá vàng đang rất gần mức 2,335 USD/ounce.

Lợi suất TPCP Mỹ tăng mạnh sau tin, lợi suất TPCP Mỹ kỳ hạn 10 năm hiện đang ở mức 4.255%.

Chỉ số dịch vụ cao hơn nhiều so với ước tính của các nhà kinh tế, chỉ ra kinh tế Mỹ đang tăng trưởng mạnh mẽ.

Chris Williamson, kinh tế trưởng tại S&P Global Market Intelligence cho biết:

"Dữ liệu PMI sơ bộ báo hiệu sự mở rộng kinh tế nhanh nhất trong hơn hai năm vào tháng 6, gợi ý về sự tăng trưởng kinh tế mạnh mẽ trong quý II, cùng với áp lực lạm phát đã hạ nhiệt. PMI đang phản ánh nền kinh tế tăng trưởng với tốc độ hàng năm chỉ dưới 2.5%. Sự tăng trưởng này diễn ra trên diện rộng, vì nhu cầu tăng tiếp tục lan tỏa khắp nền kinh tế. Mặc dù được dẫn dắt bởi ngành dịch vụ, phản ánh chi tiêu trong nước mạnh mẽ, nhưng sự mở rộng này đang được hỗ trợ bởi sự phục hồi liên tục của ngành sản xuất, ngành này cũng đang có giai đoạn tăng trưởng tốt nhất trong hai năm. Cuộc khảo sát cũng mang lại tin tức đáng mừng về việc tăng việc làm, với nhu cầu tuyển dụng mới được thúc đẩy bởi sự lạc quan của doanh nghiệp về triển vọng. Trong khi đó, lạm phát đã hạ nhiệt trở lại xuống mức thấp nhất trong bốn năm qua.

Hợp đồng tương lai cổ phiếu Mỹ giảm nhẹ, tuy nhiên mọi ánh mắt đều đổ dồn vào Nvidia hôm nay khi có phiên đáo hạn quyền chọn "Quad Witching". Cổ phiếu này giảm 2.9% trước giờ mở cửa sau khi đạt mức kỷ lục vào đầu ngày hôm qua và sau đó giảm 3% vào cuối phiên.

Thị trường hiện đang định giá 73% khả năng BoC sẽ tiếp tục cắt giảm lãi suất sau khi doanh số bán lẻ và PPI của Canada yếu hơn dự báo vào hôm nay.

Doanh số bán lẻ khớp với ước tính 0.7% cho tháng 4 nhưng báo cáo cho thấy doanh số bán lẻ tháng 5 giảm 0.6%. Điều này chỉ ra người dân đang tiêu dùng ít đi.

Lạm phát dường như cũng đang chậm lại và số liệu IPPI hôm nay ở mức 0.0%, thấp hơn dự kiến là +0.5%. Giá nguyên liệu thô cũng giảm 1.0% trong tháng.

Đáng chú ý là CAD không suy yếu nhiều khi tỷ lệ cắt giảm của BoC tăng. Hiện tại USD/CAD đang ở quanh mức 1.3700.

USD đang giao dịch ở mức cao trong tuần. Thị trường sẽ tập trung vào dữ liệu PMI S&P Global của Mỹ cho tháng 6 vào ít phút tới.

Chỉ số DXY đang giao dịch trong sắc xanh và có thể chốt tuần tăng thứ ba liên tiếp, hiện tại chỉ số này đang dao động gần mức 105.800.

Chi tiết:

Hôm qua, RBC đã báo cáo mức chi tiêu tùy ý của Canada giảm trong tháng 5.

Tin tức chính:

Thị trường:

Đồng Euro là tâm điểm trong phiên châu Âu hôm nay sau khi dữ liệu PMI của Pháp và Đức được công bố.

Cả hai báo cáo đều gây thất vọng, cho thấy nền kinh tế khu vực có dấu hiệu đình trệ trong quý 2. Điều này gây sức nặng lên đồng tiền chung, khiến EUR/USD giảm xuống mức đáy 1.0670 trong phiên. Các cặp tiền khác biến động khá nhẹ nhàng với đồng USD tiếp tục tích cực trong phiên.

Trên thị trường chứng khoán, đà tăng của chứng khoán châu Âu hôm qua đã bị thoái lui đáng kể. Dữ liệu PMI yếu kém đã ảnh hưởng đến tâm lý thị trường, khiến lợi suất trái phiếu khu vực cũng giảm theo.

Bây giờ, thị trường sẽ chuyển trọng tâm sang phiên Mỹ để xem dữ liệu PMI của Mỹ sẽ mang lại điều gì.

Vào ngày 21 tháng 6, Một đại diện của Standard Chartered cho biết ngân hàng sẽ lập ra một phòng ban mới để hỗ trợ nhu cầu giao dịch BTC và ETH của khách hàng tổ chức. Dẫn nguồn tin ẩn danh, họ nhấn mạnh rằng bộ phận này sẽ trực thuộc bộ phận giao dịch ngoại hối của ngân hàng và hoạt động tại London, Vương quốc Anh.

Cointelegraph đã liên hệ với Standard Chartered, nhưng ngân hàng không xác nhận cũng không phủ nhận báo cáo. Tuy nhiên, ngân hàng tiết lộ rằng khách hàng của họ có nhu cầu tham gia giao dịch BTC và ETH: "Chúng tôi đã hợp tác chặt chẽ với các cơ quan quản lý để hỗ trợ nhu cầu giao dịch Bitcoin và Ethereum của khách hàng tổ chức trên toàn bộ hệ sinh thái tài sản kỹ thuật số."

Đại diện của Standard Chartered từ chối cung cấp thêm bất kỳ bình luận nào.

Mặc dù Standard Chartered chưa xác nhận động thái này, nhưng các thành viên cộng đồng tiền điện tử đã ăn mừng động thái này. Một người dùng Twitter tin rằng động thái này có thể là một "bước tiến đáng kể" và là bằng chứng cho thấy tính hợp pháp ngày càng tăng của tiền điện tử, thúc đẩy niềm tin của nhà đầu tư . Một người dùng khác đồng tình với quan điểm này và cho biết các giao dịch BTC và ETH có thể nhận được sự chấp nhận rộng rãi hơn nhờ vào động thái trên

Ngoài Standard Chartered, một ngân hàng lớn khác là Goldman Sachs cũng bày tỏ rằng nhiều khách hàng của họ đang thể hiện sự quan tâm mới đến tài sản tiền điện tử.

Mặc dù phải đối mặt với sự "sợ hãi, không chắc chắn và nghi ngờ (FUD)" ngày càng gia tăng, hoạt động liên quan đến BTC vẫn không bị ảnh hưởng.

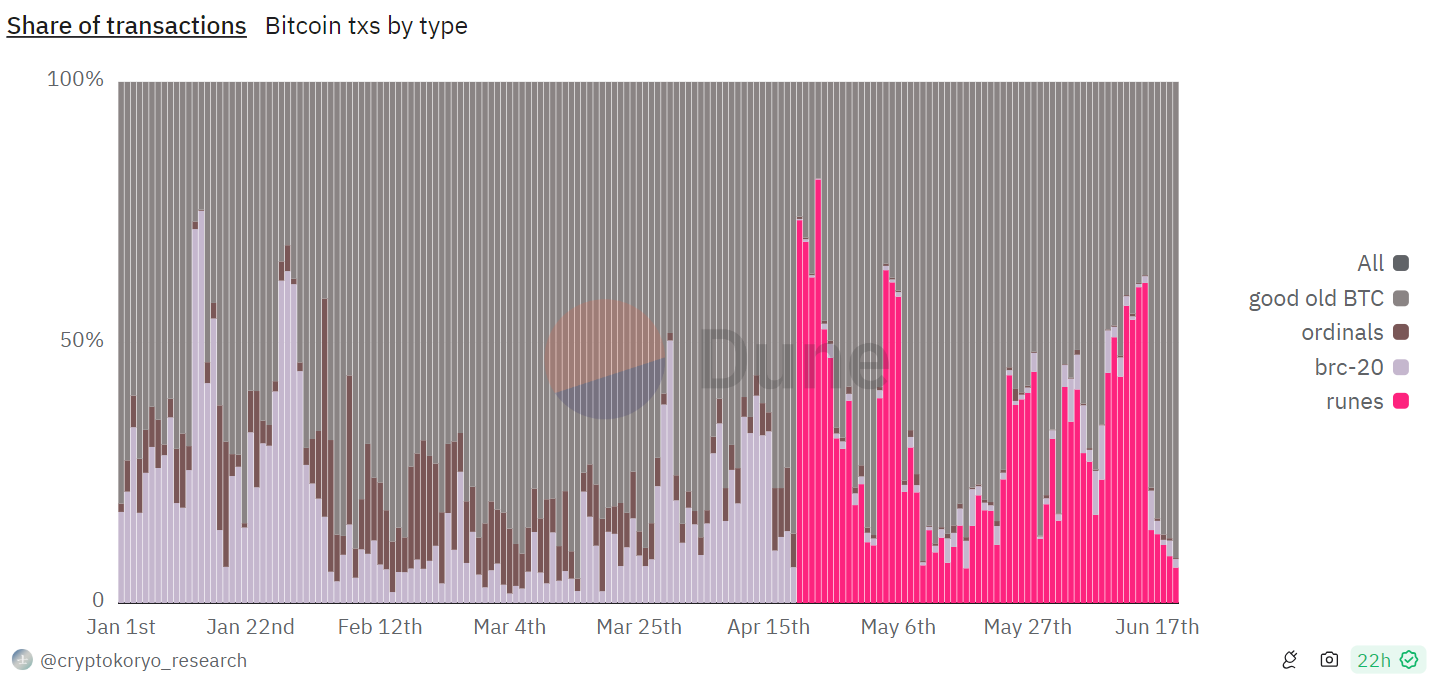

Biểu đồ của Cryptokoryo từ Dune Analytics, mô tả thời điểm khi lưu lượng giao dịch của BTC đạt mức cao nhất là 91.4% toàn thị trường. Trong khi đó, Runes chỉ chiếm 6.8%, BRC-20 là 1.6% và Ordinal đạt mức 0.2%.

Biểu đồ của Cryptokoryo mô tả thị phần giao dịch trên Bitcoin, Ordinals, BRC-20 và Runes trong năm 2024. Nguồn: Duneanalytics

Sự gia tăng lưu lượng giao dịch chủ yếu đến từ việc áp dụng các tiêu chuẩn token mới, bao gồm Runes và BRC-20. Dữ liệu của Dune Analytics cho thấy sự gia tăng đáng kể về các giao dịch liên quan đến cả hai chuẩn token này, đặc biệt là vào ngày 23 tháng 4, khi số lượng giao dịch Runes vượt quá con số 750,000.

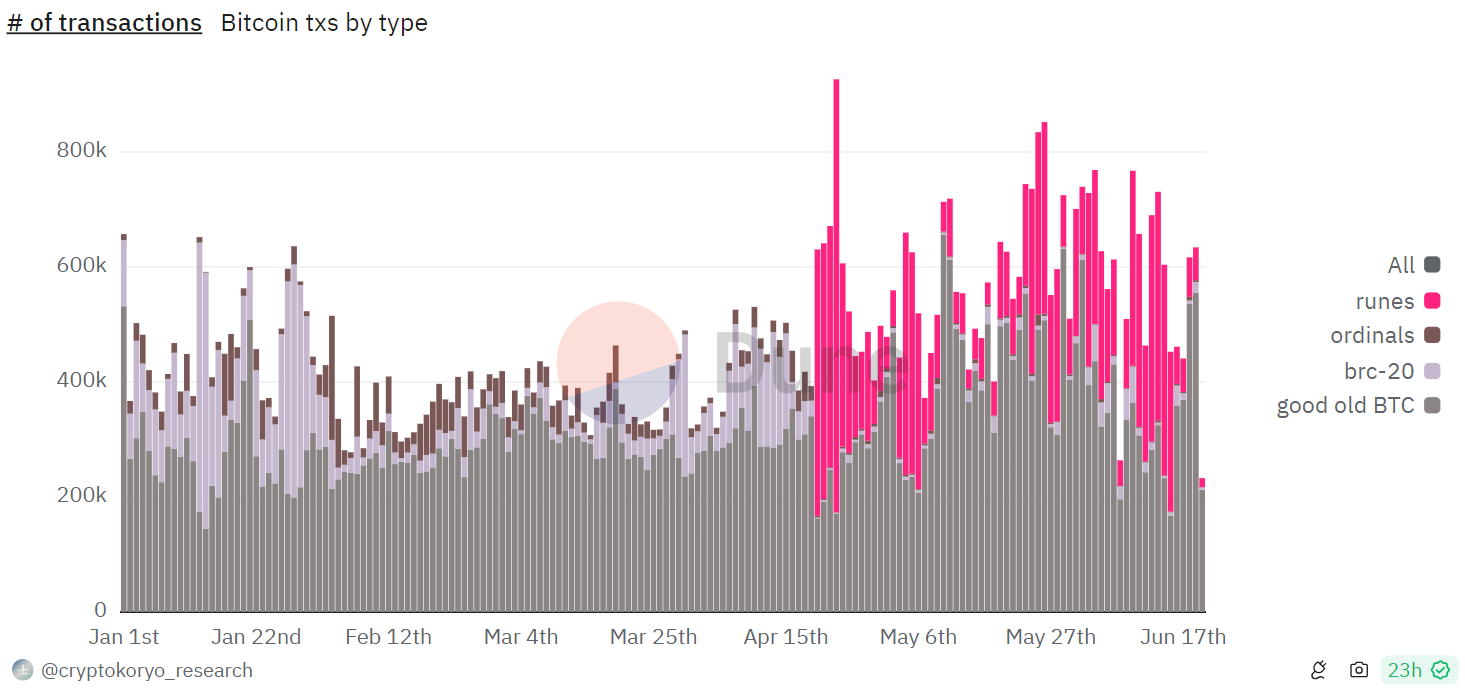

Biểu đồ của Cryptokoryo mô tả số lượng giao dịch trên Bitcoin, Ordinals, BRC-20 và Runes trong năm 2024. Nguồn: Duneanalytics

Các nhà phân tích của Bitfinex giải thích rằng: “Các tiêu chuẩn token mới như BRC-20 và Ordinals cũng góp phần xây dựng hệ sinh thái Bitcoin ngày càng thu hút được nhiều nhà đầu tư tham gia”

Cùng với việc áp dụng các token BRC-20, sự gia tăng của các giao dịch phức tạp hơn và khả năng tương tác của blockchain BTC đã làm tăng đáng kể lưu lượng giao dịch.

Tháng trước, chỉ số PMI tổng hợp của S&P Global đã tăng lên 54.5 từ mức 51.3 của tháng 4, với PMI sản xuất tăng nhẹ lên 51.3 từ mức 50.0, trong khi PMI dịch vụ tăng lên 54.8 từ 51.3 trước đó. Chris Williamson, Kinh tế trưởng doanh nghiệp tại S&P Global Market Intelligence, cho biết: "Nền kinh tế Mỹ phục hồi mạnh mẽ sau hai tháng tăng trưởng chậm, với dữ liệu PMI cao nhất trong vòng 2 năm vừa qua"

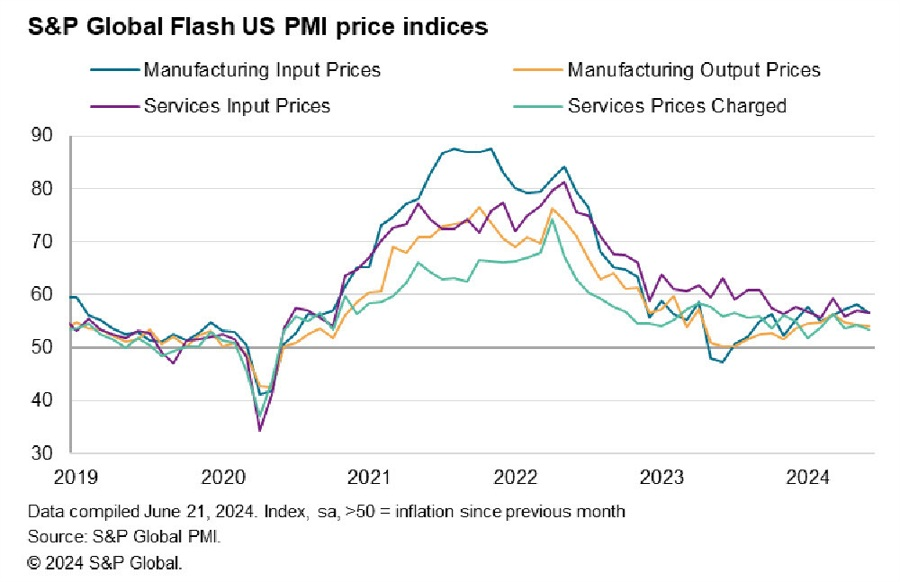

Về diễn biến lạm phát, ông Williamson lưu ý rằng: "Nguyên nhân chính gây ra lạm phát hiện đến từ lĩnh vực sản xuất thay vì dịch vụ, có nghĩa là tỷ lệ lạm phát cho chi phí và giá đầu ra hiện đang ở mức cao hơn so với trước đại dịch ở cả hai lĩnh vực. Điều này cho thấy mục tiêu 2% của Fed dường như vẫn khó đạt được.

Vào 20h45 tối nay, S&P Global sẽ công bố dữ liệu PMI sơ bộ tháng Sáu của Mỹ. Theo dự báo, hoạt động kinh tế nhiều khả năng sẽ tiếp tục mở rộng ở mức độ vừa phải.Thị trường dự báo Chỉ số PMI Sản xuất sơ bộ trong tháng Sáu này sẽ giảm nhẹ xuống mức 51.0 và Chỉ số PMI Dịch vụ dự kiến giảm xuống 53.7, mặc dù dữ liệu vẫn cho thấy hoạt động trong ngành sản xuất và dịch vụ tiếp tục mở rộng

Dưới đây là mức biến động của các cặp tiền chính tính từ đầu tuần tới thời điểm hiện tại:

USD/JPY là đồng tiền có mức tăng ấn tượng nhất trong tuần với 151 pip. Trong khi đó, AUD/USD tăng nhẹ sau khi RBA giữ nguyên lãi suất điều hành ở mức 4.35% vào thứ Ba, trong khi RBA cho biết đã thảo luận về việc tăng lãi suất tại cuộc họp tuần này.

Bên cạnh đó, CHF mất giá sau khi SNB quyết định cắt giảm lãi suất lần tiếp theo. Trước đó, đồng tiền này đã có được mức tăng ấn tượng trong tháng 6 nhờ vào những rắc rối chính trị ở châu Âu. Trong khi đó, đồng USD vẫn khá tích cực trong khi thị trường chứng khoán Mỹ vẫn duy trì đà tăng. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm cũng biến động tương đối trong tuần này

Thị trường kỳ vọng chỉ số PMI tháng 5 tăng sẽ thúc đẩy kinh tế tháng 6, tạo đà cho xu hướng đi lên. Tuy nhiên, PMI sản xuất sơ bộ của Eurozone giảm bất ngờ, làm tiêu tan hy vọng phục hồi. Đặc biệt, các đơn đặt hàng mới giảm nhanh hơn nhiều so với tháng 5, gây lo ngại lớn khi giảm với tốc độ nhanh hơn nhiều so với tháng 5. Lĩnh vực dịch vụ tiếp tục là động lực tích cực đối với kinh tế khu vực đồng tiền chung châu Âu. Mặc dù hoạt động không tăng nhiều như tháng trước như dự kiến, nhưng mức tăng trưởng tổng thể vẫn ổn định.

EUR/USD giảm hơn 35pip sau các báo cáo, trước khi hồi nhẹ lên mức hiện tại là 1.0685. Cặp tiền hiện giảm 0.17% trong ngày.

Tại Vương quốc Anh, PMI toàn phần chạm đáy 7 tháng và điều này đang gây áp lực lên hoạt động kinh doanh tổng thể của Vương quốc Anh trong tháng 6, trong bối cảnh nỗi lo về cuộc bầu cử bao trùm lên toàn nền kinh tế. Điểm sáng duy nhất là sự phục hồi của các điều kiện sản xuất - tăng lên mức cao nhất trong 23 tháng. S&P Global lưu ý rằng sự chậm lại trong lĩnh vực dịch vụ được cho là một phần đến từ quyết định chi tiêu của khách hàng bị hạn chế trước thềm bầu cử.

Dù vậy, GBP/USD không chịu ảnh hưởng tiêu cực từ các con số trên khi báo cáo Doanh số bán lẻ tháng 5 bất ngờ tăng vọt. Chuyến lưu diễn Eras của Taylor Swift đã thúc đẩy tăng trưởng kinh tế ở nhiều nơi. Doanh số bán quần áo và đồ nội thất tăng mạnh khi người dân mua sắm trang phục mới cho buổi diễn, dự kiến bổ sung 1 tỷ GBP (1.27 tỷ USD) cho kinh tế Anh.

GBP/USD đã tăng lên mức cao nhất trong phiên là 1.2675 ngay sau dữ liệu doanh số bán lẻ được công bố, trước khi quay trở lại mức 1.2669, tăng 0.1% trong ngày.

Tại các thị trường khác:

Sắc đỏ lan tỏa trên thị trường chứng khoán châu Âu khi các nhà đầu tư mặc dù đã thoát khỏi phần lớn tâm lý tiêu cực của tuần trước, nhưng dữ liệu PMI sơ bộ tháng 6 phản ánh sự sụt giảm ở cả lĩnh vực dịch vụ và sản xuất tiếp tục làm xói mói khẩu vị rủi ro.

Phát biểu của Bộ Thương mại Trung Quốc về leo thang căng thẳng thương mại với EU:

Hiện EU đã tiến hành 5 cuộc điều tra chống bán phá giá mới đối với Trung Quốc vào tháng 5, với tổng trị giá khoảng 1.71 tỷ USD. Và họ đang tiếp tục lên kế hoạch áp dụng các mức thuế đối với ô tô điện của Trung Quốc. Nếu Trung Quốc có động thái trả đũa, những nền kinh tế như Đức sẽ chịu nhiều thiệt hại nhất do tiếp xúc thương mại nhiều hơn với Trung Quốc.

PMI toàn phần chạm đáy 7 tháng và điều này đang gây áp lực lên hoạt động kinh doanh tổng thể của Vương quốc Anh trong tháng 6, trong bối cảnh nỗi lo về cuộc bầu cử bao trùm lên toàn nền kinh tế. Điểm sáng duy nhất là các điều kiện sản xuất được cải thiện nhiều hơn - tăng lên mức cao nhất trong 23 tháng. S&P Global lưu ý rằng sự chậm lại trong lĩnh vực dịch vụ được cho là một phần đến từ quyết định chi tiêu của khách hàng bị hạn chế trước thềm bầu cử.

Cập nhật FX: GBP/USD nhanh chóng phục hồi hoàn toàn 20pip giảm sau tin

EUR/USD giảm từ 1.0705 xuống 1.0670 sau báo cáo PMI gây thất vọng ở cả Pháp và Đức. Các dữ liệu này củng cố quan điểm cho rằng khả năng phục hồi kinh tế trong quý I không thể kéo dài lâu, từ đó có thể gây áp lực buộc ECB phải cắt giảm lãi suất sớm hơn trong quý III năm nay.

Nhìn vào hành động giá của EUR/USD, cặp tiền này đang áp sát đáy tuần trước là 1.0667. Ngoài ra, một lượng lớn hợp đồng quyền chọn sẽ đáo hạn ở mức 1.0650-60 trong ngày, khiến cặp tiền giảm sâu hơn - ít nhất là cho đến phiên Mỹ.

Bên cạnh EUR, lợi suất TPCP tại các nước Eurozone cũng giảm xuống sau báo cáo PMI trên.

Thị trường lãi suất hiện định giá 86% khả năng ECB hạ lãi suất vào tháng 9. Trong khi đó, các nhà giao dịch đang gia tăng kỳ vọng với tổng mức cắt giảm trong thời gian còn lại của năm nay lên khoảng 49bp.

EUR/USD giảm xuống mức thấp nhất trong ngày là 1.0671, trước khi có nhịp hồi nhẹ lên 1.0680. Hiện cặp tiền giảm khoảng 0.20% trong ngày.

Hoạt động kinh doanh tại khu vực đồng Euro chậm lại đáng kể vào cuối quý II, trong đó hoạt động sản xuất tiếp tục là lực cản chính. Chỉ số sản lượng được cho là chạm đáy 6 tháng, với chỉ số lĩnh vực dịch vụ cũng giảm bớt, nhưng mới ở mức thấp nhất trong 3 tháng. Nhìn vào các yếu tố thành phần, số lượng đơn đặt hàng mới đã giảm lần đầu tiên sau 4 tháng, trong đó chỉ số phản ánh tốc độ tăng trưởng về điều kiện việc làm là yếu kém nhất kể từ tháng 3.

Cập nhật FX: EURUSD đi ngang sau báo cáo này.

Cả dữ liệu PMI dịch vụ, sản xuất và toàn phần đều chạm đáy 2 tháng, cho thấy cả sản lượng sản xuất, tâm lý kinh doanh và điều kiện thị trường lao động đều sụt giảm. Tuy nhiên, nhìn chung dữ liệu vẫn cho thấy nền kinh tế Đức sẽ mở rộng nhẹ trong tháng 6.

Cập nhật FX: EURUSD giảm hơn 20pip sau tin

Cuộc họp này nhằm thảo luận về kế hoạch giảm dần tốc độ mua trái phiếu ngân hàng trung ương Nhật Bản (JBG). Sau đó, thị trường sẽ nhận được những thông tin rò rỉ từ cuộc họp này về việc liệu BOJ sẽ thu hẹp quy mô mua trái phiếu ở mức độ nào. Như Thống đốc Ueda đã tuyên bố trong cuộc họp tuần trước, BoJ sẽ công bố chi tiết kế hoạch trong cuộc họp diễn ra vào ngày 31/7.

Nền kinh tế Pháp tiếp tục có bước thụt lùi sau khi ghi nhận các con số yếu hơn trong tháng 5, với lực cản chính đến từ sự sụt giảm của số lượng đơn đặt hàng mới trong tháng. Trong khi đó, chỉ số phản ánh điều kiện việc làm chạm đáy 3 tháng và niềm tin kinh doanh cũng giảm sút do bất ổn chính trị liên quan đến bầu cử Pháp.

Cập nhật FX: EURUSD giảm khoảng 15pip sau tin

Niềm tin kinh doanh của Pháp tiếp tục giữ ổn định trong tháng 6, nhưng vẫn thấp hơn mức trung bình trong dài hạn là 100. Chỉ số dịch vụ giảm nhẹ trong tháng, với sản xuất không đổi. Đáng chú ý, chỉ số phản ánh điều kiện việc làm giảm rtuwf 102 xuống 100.

Phát biểu của Phó thống đốc BoJ Shinichi Uchida:

Các chỉ số khu vực đang chứng kiến sự phục hồi khiêm tốn trong tuần này sau khi những bất ổn chính trị đè nặng lên tâm lý thị trường vào tuần trước. Tính đến phiên hôm qua, CAC 40 đã tăng hơn 2% trong tuần nhưng vẫn cần thận trọng trước cuộc bầu cử tại Pháp vào cuối tuần tới.