Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Các quan chức ECB tiếp tục đưa ra các bình luận để giải thích cho động thái hạ lãi suất tối qua, nhưng vẫn không có tín hiệu nào mới cho lộ trình chính sách tiếp theo.

Họ đang cố gắng thuyết phục thị trường về quyết định cắt giảm lãi suất hôm qua rằng chính sách không cần phải thắt chặt như trước. Khi mọi thứ ổn định, lãi suất sẽ được giữ nguyên trong tháng 7, nhưng triển vọng chính sách tháng 9 vẫn đang bị bỏ ngỏ.

ECB vẫn chưa "đóng lại cánh cửa" đối với triển vọng hạ lãi suất. Có vẻ lập trường của các thành viên vẫn đang trái chiều, nhưng có một điều chắc chắn là ít nhất lãi suất ít có khả năng được cắt giảm trong tháng 7.

Số liệu mới nhất từ Bộ Tài chính Pháp:

Thâm hụt thương mại của Pháp tăng trong tháng 4 do xuất khẩu giảm trong khi nhập khẩu tăng cao hơn nhờ nhu cầu cải thiện trong tháng.

Hợp đồng tương lai S&P 500 tăng nhẹ 0.1%, sau khi Phố Wall gần như đi ngang phiên hôm qua.

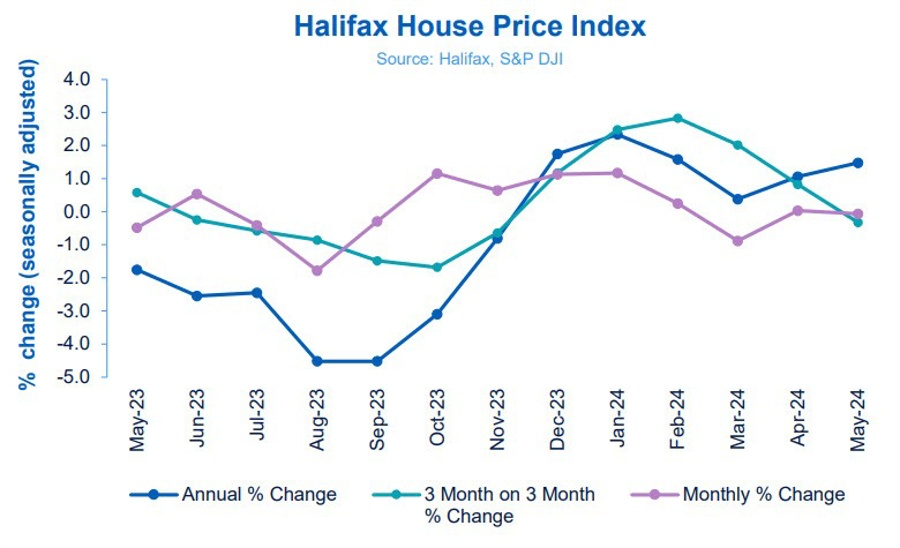

Dữ liệu mới nhất do Halifax công bố ngày 7 tháng 6 năm 2024:

Dữ liệu đánh dấu sự sụt giảm nhẹ trong giá nhà ở Anh trong tháng 5, mặc dù giá nhà vẫn tăng so với cùng kỳ năm trước, đạt 1.5% trong tháng 5, cao hơn so với mức 1.1% trong tháng Tư. Halifax lưu ý rằng "thị trường vẫn linh hoạt trong suốt những tháng mùa xuân, được hỗ trợ bởi mức tăng lương danh nghĩa mạnh mẽ và sự cải thiện niềm tin về triển vọng kinh tế".

Dữ liệu mới nhất do Destatis công bố ngày 7 tháng 6 năm 2024:

Giống như ngày hôm qua, dữ liệu này tiếp tục vẽ nên một bức tranh ảm đạm hơn về ngành sản xuất của Đức trong quý 2.

Xuất khẩu tăng 1.6% trong tháng trong khi nhập khẩu tăng 2.0% trong tháng, dẫn đến thặng dư thương mại của Đức trong tháng 4 giảm nhẹ.

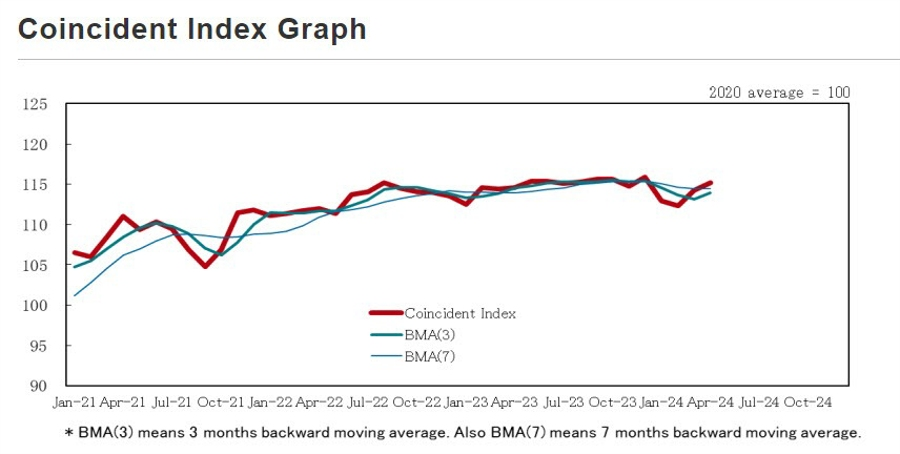

Chỉ báo nhanh của Nhật Bản:

Chỉ báo trùng:

Thị trường ngoại hối hiện đang khá trầm lắng, không có nhiều biến động lớn. Nguyên nhân chính là do nhà đầu tư đang chờ đợi báo cáo việc làm (NFP) của Mỹ được công bố vào cuối ngày hôm nay. Do đó, dự kiến thị trường châu Âu hôm nay cũng sẽ không có nhiều biến động.

Mặc dù vậy, vẫn có một số dữ liệu kinh tế khác được công bố trong phiên Âu:

Giá vàng tăng phiên thứ 3 liên tiếp lên mức đỉnh trong hai tuần. Nhà đầu tư hiện đang chờ đợi dữ liệu việc làm quan trọng của Mỹ. Báo cáo về bảng lương phi nông nghiệp (NFP) sẽ ảnh hưởng đến các quyết định chính sách trong tương lai của Fed và từ đó ảnh hưởng đến giá vàng.

Mặt khác, kỳ vọng ngày càng tăng vào việc Fed sắp cắt giảm lãi suất vào tháng 9, được hỗ trợ bởi dữ liệu kinh tế yếu hơn của Hoa Kỳ, có thể tiếp tục thức đẩy giá vàng. Hơn nữa, những kỳ vọng Fed nới lỏng chính sách đã khiến lợi suất TCCP Mỹ và đồng USD giảm xuống gần mức đáy trong nhiều tuần, điều này sẽ góp phần hạn chế sự sụt giảm của vàng. Ngoài ra, căng thẳng địa chính trị từ xung đột ở Trung Đông cũng sẽ thúc đẩy XAU/USD tăng cao hơn.

Đồng AUD mạnh lên hơn sau dữ liệu cán cân thương mại của Trung Quốc. Cục Thống kê Quốc gia Trung Quốc báo cáo rằng thặng dư thương mại đã tăng lên 82.62 tỷ USD trong tháng 5, vượt dự kiến là 73.00 tỷ USD và con số trước đó là 72.35 tỷ USD. Bất kỳ thay đổi nào trong nền kinh tế Trung Quốc đều có thể tác động đến thị trường Úc vì hai nước này là đối tác thương mại thân thiết.

Các nhà giao dịch AUD đang chờ đợi bài phát biểu của Andrew Hauser, Phó Thống đốc RBA, về triển vọng kinh tế của Úc vào cuối ngày. Tâm điểm chú ý sẽ tập trung vào dữ liệu việc làm của Hoa Kỳ, bao gồm thu nhập trung bình mỗi giờ và bảng lương phi nông nghiệp.

Đồng AUD được hỗ trợ sau khi dữ liệu hôm thứ Năm cho thấy thặng dư thương mại nước này tăng lên. Ngoài ra, tuyên bố diều hâu của Thống đốc RBA Michele Bullock hôm thứ Tư đã củng cố sức mạnh của AUD và củng cố cặp AUD/USD. Bullock đã chỉ ra rằng ngân hàng trung ương sẵn sàng tăng lãi suất nếu chỉ số giá tiêu dùng (CPI) không quay trở lại phạm vi mục tiêu 1%-3%, theo NCA NewsWire.

Đồng Yên giảm nhẹ vào thứ Sáu, có thể bị ảnh hưởng bởi việc dự trữ ngoại hối Nhật Bản giảm trong tháng 5. Theo Bộ Tài chính, dự trữ ngoại hối Nhật Bản đã giảm đáng kể xuống còn 1,231 tỷ USD trong tháng 5 từ mức 1,279 tỷ USD, đánh dấu mức đáy kể từ tháng 2/2023, do chính phủ tiến hành các hoạt động can thiệp thị trường ngoại hối nhằm bảo vệ đồng JPY.

Bộ trưởng Tài chính Nhật Bản Shunichi Suzuki hôm thứ Sáu tuyên bố rằng sẽ hành động chống lại sự biến động quá mức trên thị trường tiền tệ khi cần thiết và sẽ đánh giá hiệu quả của các biện pháp can thiệp. Suzuki nhấn mạnh tầm quan trọng của việc duy trì niềm tin của thị trường vào chính phủ, đồng thời cho biết rằng không có giới hạn nào trong việc can thiệp thị trường ngoại hối, theo Reuters.

Thị trường ngoại hối không có biến động mạnh, nhà đầu tư đang chờ đợi báo cáo việc làm của Mỹ.

Trung Quốc công bố dữ liệu thương mại tháng 5, kim ngạch xuất khẩu tăng mạnh vượt dự đoán nhưng nhập khẩu giảm. Điều này cho thấy sự phục hồi không đồng đều của nền kinh tế Trung Quốc, một số lĩnh vực hoạt động tốt (như xuất khẩu) trong khi một số khác thì không (như nhu cầu nội địa).

Chi tiêu hộ gia đình tháng 4 của Nhật Bản giảm so với tháng 3 nhưng tăng so với cùng kỳ năm trước lần đầu tiên sau 14 tháng. Nhà đầu tư cần theo dõi thêm dữ liệu kinh tế Nhật Bản để xem liệu tăng trưởng tiền lương có thúc đẩy nhu cầu tiêu dùng hay không. BoJ sẽ có cuộc họp vào tuần tới và có vẻ còn quá sớm để các quan chức quyết định thắt chặt chính sách hơn nữa.

Bộ trưởng tài chính Nhật Bản Suzuki thường xuyên đưa ra những bình luận nhằm can thiệp thị trường tiền tệ. USD/JPY đã tăng nhẹ trong phiên.

Chứng khoán châu Á biến động trái chiều khi thị trường chờ đợi dữ liệu việc làm quan trọng của Mỹ nhằm đánh giá triển vọng chính sách của Fed. Chỉ số MSCI Châu Á Thái Bình Dương ổn định khi chứng khoán Hàn Quốc và Úc tăng, trong khi chứng khoán Nhật Bản và Trung Quốc sụt giảm.

Dầu tăng hôm thứ Sáu, hướng tới ghi nhận phiên tăng thứ ba liên tiếp.

Giá vàng tăng phiên thứ 3 liên tiếp, hiện giao dịch quanh mức 2380 USD/oz.

Giá bitcoin phục hồi sau phiên giảm trước đó, hiện giao động trên mốc 71,000 USD.

Giá dầu tăng vào thứ Sáu, tiếp tục tăng sau khi các thành viên OPEC+ là Ả Rập Saudi và Nga cho thấy sẵn sàng tạm dừng hoặc đảo ngược các thỏa thuận sản lượng trong khi việc cắt giảm lãi suất ở châu Âu đã làm tăng triển vọng về một động thái tương tự của Mỹ.

OPEC+, Tổ chức các nước xuất khẩu dầu mỏ và các đồng minh bao gồm Nga, đã đồng ý gia hạn hầu hết các đợt cắt giảm sản lượng đến năm 2025 nhưng vẫn chừa chỗ cho việc cắt giảm tự nguyện từ 8 thành viên sẽ được dỡ bỏ dần dần. Tham dự một sự kiện ở Nga hôm thứ Năm cùng với Phó Thủ tướng Nga Alexander Novak, Bộ trưởng Năng lượng Saudi, Hoàng tử Abdulaziz bin Salman cho biết OPEC+ có thể tạm dừng hoặc đảo ngược việc tăng sản lượng tự nguyện nếu quyết định thị trường không đủ mạnh.

Novak cho biết tại sự kiện: “Chúng tôi sẵn sàng phản ứng nhanh chóng trước những bất ổn của thị trường” đồng thời cho biết thêm việc giảm giá sau cuộc họp cuối tuần là do hiểu sai về thỏa thuận và các yếu tố đầu cơ.

ECB đã tiến hành cắt giảm lãi suất lần đầu tiên kể từ năm 2019 vào thứ Năm, khiến các nhà phân tích kỳ vọng động thái tương tự từ Fed. Lãi suất thấp hơn thúc đẩy nhu cầu dầu.

Sau khi điều chỉnh xuống $2,370, vàng hiện bật tăng trở lại lên trên $2,376

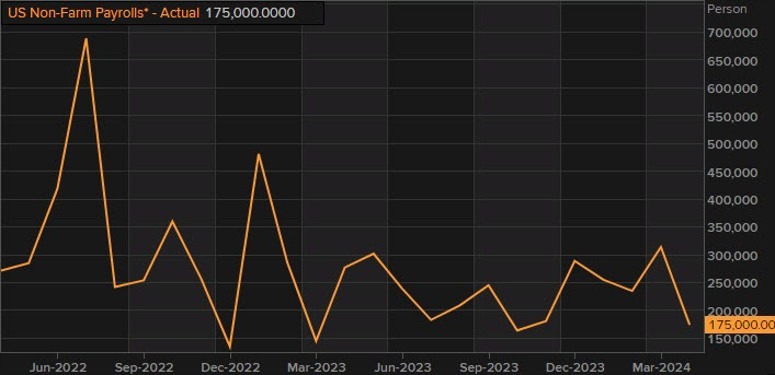

Thị trường chờ đợi dữ liệu NFP được công bố tối nay. Thị trường sẽ tìm kiếm những dấu hiệu cho thấy thị trường lao động đang suy yếu, vì bằng chứng về nền kinh tế đang chậm lại có thể hỗ trợ việc cắt giảm lãi suất từ Fed. Các nhà kinh tế được Dow Jones thăm dò dự đoán rằng 190,000 việc làm đã được bổ sung và tiền lương tăng 3.9% so với cùng kỳ năm trước.

15:00: Thành viên hội đồng Thống đốc ECB Isabel Schnabel tham gia cuộc thảo luận tại Bộ Tài chính Liên bang

15:00: Thống đốc NHTW Áo Robert Holzmann, tổ chức một cuộc họp báo về dự báo kinh tế nửa năm của ngân hàng.

17:00: Thống đốc NHTW Bồ Đào Nha Mario Centeno trình bày Bản tin kinh tế tháng 6, trong đó bao gồm các dự báo kinh tế mới cho đất nước

21:15: Bài phát biểu của Chủ tịch ECB Christine Lagarde tại Fondation Maurice Allais ở Paris

Chứng khoán châu Á-Thái Bình Dương biến động trái chiều vào thứ Sáu khi các nhà đầu tư chờ đợi dữ liệu kinh tế quan trọng từ Trung Quốc và xem xét số liệu chi tiêu hộ gia đình của Nhật Bản và việc cắt giảm lãi suất của ECB

Theo một cuộc thăm dò ý kiến của các nhà kinh tế của Reuters, xuất khẩu tháng 5 của Trung Quốc dự kiến sẽ tăng 6% so với cùng kỳ năm ngoái, tăng từ mức tăng 1.5% trong tháng 4. Nhập khẩu được dự báo sẽ tăng 4.2% so với cùng kỳ năm ngoái, tốc độ chậm hơn mức tăng 8.4% trước đó.

Nhật Bản đã công bố số liệu chi tiêu hộ gia đình trong tháng 4 - một thước đo quan trọng để đánh giá liệu "chu kỳ tiền lương - giá cả" dự kiến của BoJ có đang diễn ra hay không.

Chi tiêu tiêu dùng trung bình hàng tháng của mỗi hộ gia đình trong tháng 4 là 313,300 yên, tăng 3.4% về mặt danh nghĩa và tăng 0.5% về mặt thực tế. Điều này đánh dấu mức tăng chi tiêu thực tế đầu tiên của hộ gia đình kể từ tháng 2 năm 2023. Dữ liệu tháng 4 là điều quan trọng cần lưu ý vì việc tăng lương thường có hiệu lực trong tháng này, tháng đánh dấu sự khởi đầu của năm tài chính của các công ty Nhật Bản.

Tờ Tin tức Chứng khoán Thượng Hải (phương tiện truyền thông tài chính được nhà nước Trung Quốc hậu thuẫn) đưa tin:

Vàng tăng mạnh lên trên $2,378 đầu phiên Á trước khi quay đầu giảm trở lại dưới $2,371

Thị trường chờ đợi dữ liệu bảng lương phi nông nghiệp Mỹ tháng 5 được công bố lúc 19:30 tối nay

USDJPY tăng lên 155.86 đầu phiên Á trước khi điều chỉnh xuống 155.74 ở thời điểm hiện tại sau phát biểu của Bộ trưởng Bộ Tài chính Nhật Bản

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Người phát ngôn của Holzmann đã xác nhận sự bất đồng quan điểm trong Hội đống Thống đốc ECB do dữ liệu kinh tế gần đây:

Vào ngày 28 tháng 5, Holzmann cho biết ông ủng hộ việc cắt giảm: “với tình hình hiện tại, tôi sẽ ủng hộ việc cắt giảm vào tuần tới, nhưng tôi cũng sẽ cảnh báo rằng sẽ không có tính tự động đối với các động thái tiếp theo”. Số liệu lạm phát ngày 31/5 dường như đã khiến ông thay đổi suy nghĩ.

Thị trường chứng khoán Mỹ biến động trái chiều khi số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ cao hơn dự kiến. Dow Jones tăng 78.84 điểm, tương đương 0.20%. S&P 500 giảm 0.02% và Nasdaq Composite giảm 0.09%. Tuy nhiên, cả ba chỉ số trung bình chính đều đang trên đà hướng tới một tuần thắng lợi. Dow Jones hiện tăng 0.52% trong tuần, S&P 500 tăng 1.43% và Nasdaq đang trên đà tăng 2.62%. Các nhà đầu tư đang mong chờ báo cáo bảng lương phi nông nghiệp tháng 5 được công bố tối nay. Thị trường sẽ tìm kiếm những dấu hiệu cho thấy thị trường lao động đang suy yếu, vì bằng chứng về nền kinh tế đang chậm lại có thể hỗ trợ việc cắt giảm lãi suất từ Fed. Các nhà kinh tế được Dow Jones thăm dò dự đoán rằng 190,000 việc làm đã được bổ sung và tiền lương tăng 3.9% so với cùng kỳ năm trước.

Trên thị trường FX, USD yếu nhất, CHF mạnh nhất trong nhóm tiền tệ chính. DXY giảm 0.19%, đóng cửa ở 104.09. Trong khi quyết định cắt giảm lãi suất 25 bps vào thứ Năm từ mức cao nhất trong 9 tháng ở 4% của ECB đã được nhiều người mong đợi, thì việc điều chỉnh tăng dự báo lạm phát của năm tới - từ 2% lên 2.2% - lại gây bất ngờ hơn. Các quan chức ECB loại bỏ khả năng sẽ tiếp tục có động thái nới lỏng chính sách vào tháng 7. EURUSD tăng 0.19% lên 1.0889. USDCHF giảm 0.31% xuống 0.8889.

Vàng ghi nhận ngày tăng thứ hai liên tiếp khi tăng hơn $20 lên $2,375. Bitcoin giảm 0.43% xuống gần $70,600. Lợi suất trái phiếu chính phủ Mỹ đồng loạt giảm nhẹ. Lợi suất trái phiếu chính phủ Mỹ đi ngang. Lợi suất trái phiếu kỳ hạn 2 năm giảm 0.1 bps xuống 4.730% trong khi lợi suất trái phiếu kỳ hạn 10 năm không đổi ở 4.289%. Giá dầu thô tăng khoảng 2% vào thứ Năm trong ngày tăng thứ hai liên tiếp, do ECB cắt giảm lãi suất lần đầu tiên sau 5 năm và các nhà giao dịch đặt cược Fed sẽ có động thái tương tự vào tháng 9.

Kho bạc Mỹ sẽ tổ chức đấu thầu các trái phiếu kỳ hạn 3/10/30 năm trong tuần tới:

Trái phiếu kỳ hạn 10 năm và 30 năm sẽ được tái phát hành. Kỳ hạn 3 năm sẽ là một đợt phát hành mới.

Kỳ hạn 3 năm sẽ được đấu thầu vào Thứ Hai, ngày 10/6. Trái phiếu kỳ hạn 10 năm sẽ được đấu thầu vào Thứ Ba, ngày 11/6 và kỳ hạn 30 năm sẽ được đấu thầu vào Thứ Năm, ngày 13/6.

Cuộc họp của FOMC sẽ diễn ra vào Thứ Tư, ngày 12/6.

Theo Bloomberg, các nguồn tin của ECB cho biết:

EURUSD tiếp tục giao dịch dưới mức cao nhất của tháng 5 là 1.08944, nhưng vẫn trên mức đáy trong đường MA 200 giờ là 1.0857.

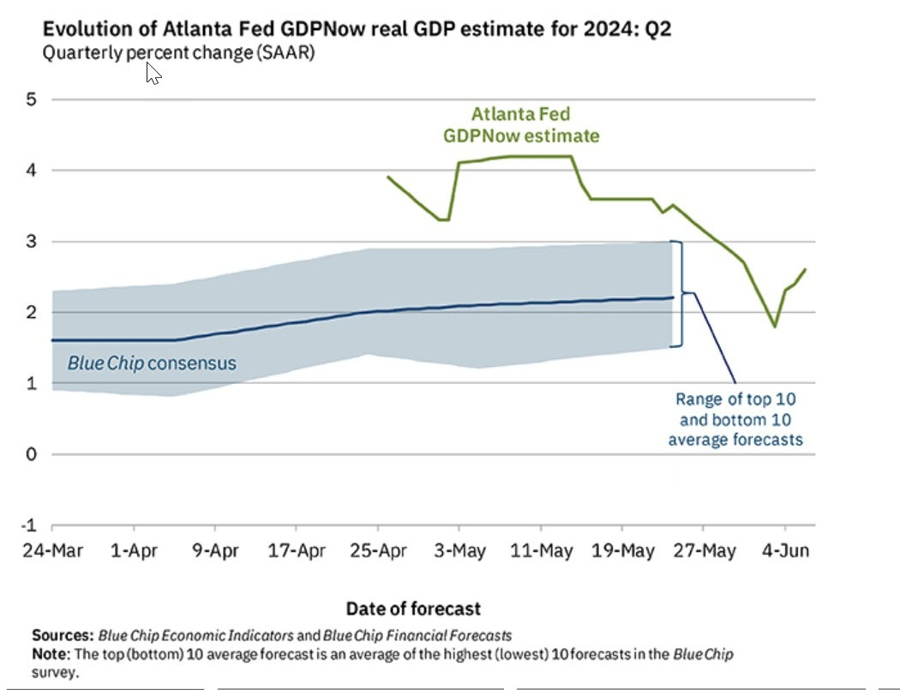

Đầu tuần này, ước tính tăng trưởng GDPNow của Atlanta Fed cho quý 2 đã giảm mạnh xuống 1.8% từ mức 2.7% trước đó. Hôm nay, mức giảm đó đã gần như được xóa bỏ khi mức tăng trở lại lên 2.6%.

Bản cập nhật GDPNow tiếp theo sẽ diễn ra vào thứ Sáu, ngày 7/6.

Lợi suất TPCP Mỹ đang tăng:

Giá vàng tăng khi kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 9 vẫn ở mức cao bất chấp dữ liệu PMI dịch vụ ISM của Mỹ cao hơn dự báo.

BoC và ECB đều đã cắt giảm lãi suất trong những ngày gần đây và SNB có thể sẽ cắt giảm vào cuối tháng 6, tất cả điều này đều là tín hiệu tích cực đối với giá vàng.

Hiện tại, giá vàng đang ở mức 2,364 USD/ounce.

BoC đã cắt giảm lãi suất 25 bps vào hôm qua

EUR/USD đã tăng lên mức cao 1.0901, vượt qua mức cao tháng 5/2024 là 1.08944, nhưng đà tăng không thể duy trì được và giảm xuống 1.0864. Điều này đã đưa EUR/USD xuống dưới đường MA 100 ngày là 1.0873, nhưng vẫn ở trên đường MA 200 giờ là 1.08569. Hôm qua, EUR/USD cũng đã chạm đáy tại MA 200 giờ và bật lên.

Trong tương lai, để người mua có thể kiểm soát nhiều hơn và đẩy giá lên cao, họ cần phải đẩy giá vượt qua mức 1.0894 và duy trì giá trên mức này. Nếu tỷ giá này giảm xuống dưới cả hai mức trên, thì xu hướng giảm sẽ mạnh hơn.

Sau khi dữ liệu về số đơn xin trợ cấp thất nghiệp lần đầu của Mỹ được công bố cao hơn kỳ vọng, BTC đã tăng vượt mức 71,400 USD, hiện tại đồng tiền này đang giao dịch ở quanh mức 71,300 USD

Các chỉ số chứng khoán chính của Mỹ giao dịch với những xu hướng khác nhau vào đầu phiên:

Nhìn vào thị trường trái phiếu Mỹ, lợi suất tăng nhẹ. Lợi suất đã giảm khoảng 35 bps trong 5-6 ngày giao dịch gần đây khi dấy lên những lo ngại về tăng trưởng kinh tế. Hôm nay, số đơn xin trợ cấp thất nghiệp lần đầu cao hơn kỳ vọng. Báo cáo việc làm của Mỹ sẽ được công bố vào ngày mai.

Các chỉ số chứng khoán chính của Mỹ được dự đoán sẽ ít thay đổi sau mức đóng cửa kỷ lục ngày hôm qua ở cả chỉ số S&P và NASDAQ. Hợp đồng tương lai hiện đang cho thấy:

Sau khi số đơn xin trợ cấp thất nghiệp tuần trước của Mỹ cao hơn dự báo, DXY sụt giảm mạnh mẽ xuống gần mức 104.100, tuy nhiên đã phục hồi lên quanh mức 104.300 ở thời điểm hiện tại