Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

Mặc dù dữ liệu CPI tăng cao hơn dự kiến nhưng vẫn khẳng định sự sụt giảm liên tục trong giá tiêu dùng của Pháp. Thêm vào đó, lạm phát cơ bản hàng năm giảm xuống 2.7% so với mức 3% trong tháng 1.

JPY không có biến động gì chú ý sau thông tin này, tương tự một bài đăng khác trên kênh truyền thông này vào sáng ngày hôm qua. USDJPY hiện tăng 0.04% trong ngày và tăng 0.8% trong tuần, phản ánh nhu cầu mua JPY tăng mạnh trong tuần này.

So với mức 3.8% được ghi nhận trong năm tài chính 2023, dữ liệu sơ bộ gần nhất ghi nhận tốc độ tăng lương mạnh nhất trong hơn 30 năm.

Một loạt tín hiệu tích cực từ kết quả cuộc đàm phán tiền lương mùa xuân đang giúp BoJ có thêm cơ sở để sớm xoay trục chính sách, nhưng trọng tâm vẫn là thời điểm nào và điều này cần được xem xét kỹ lưỡng thông qua các bình luận thận trọng hơn của Thống đốc Ueda trong cuộc họp tuần tới.

USD phục hồi cùng với lợi suất TPCP Mỹ tăng vọt sau loạt dữ liệu vĩ mô Hoa Kỳ trong phiên thứ Năm. Lợi suất 10 năm tăng 10bp lên 4.30% và hiện đã thoái lui xuống chỉ còn 4.28%. Điều này cũng đồng thời làm giảm khẩu vị rủi ro trên thị trường chứng khoán. JPY vẫn là đồng tiền nhận được nhiều sự chú ý trước khi BoJ họp vào tuần tới. Xu hướng tăng của JPY đã dần suy yếu khi USDJPY phục hồi lên 148.

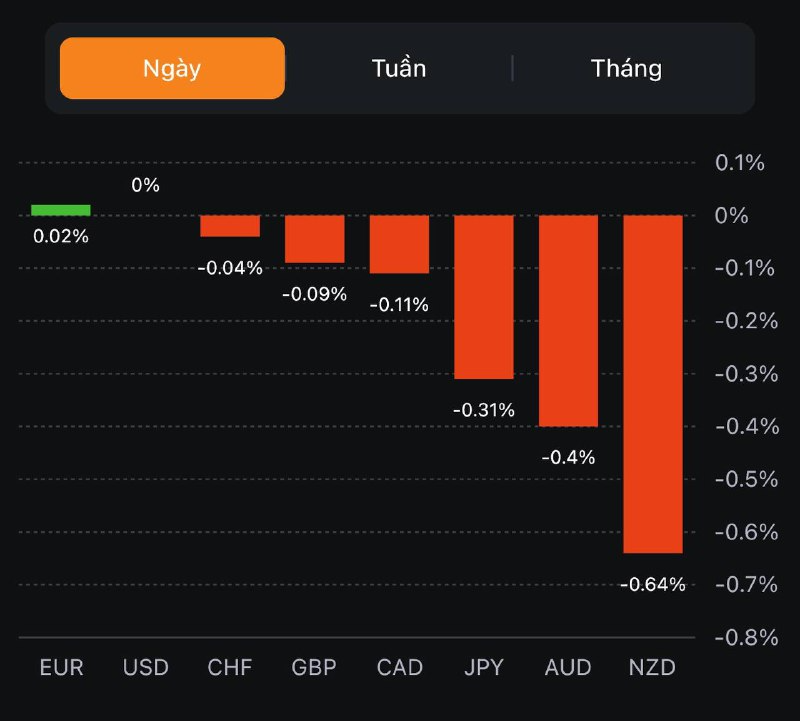

Các đồng tiền hàng hóa cũng suy yếu vào cuối tuần:

Trong phiên Âu, không có dữ liệu kinh tế EU quan trọng nào được công bố. Do vậy, khẩu vị rủi ro và biến động trên thị trường trái phiếu sẽ tiếp tục là 2 nhân tố chi phối tâm lý thị trường.

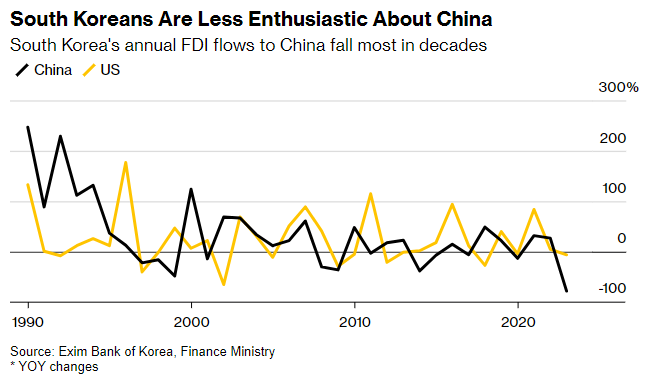

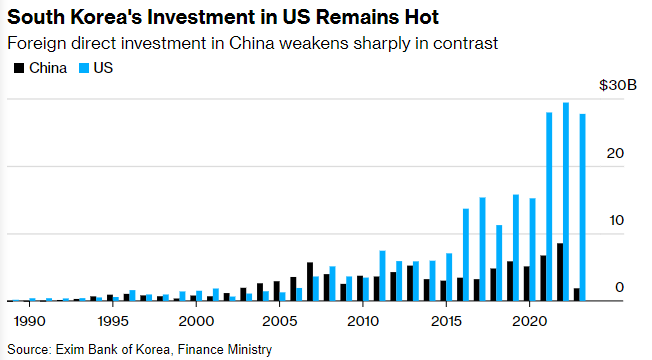

Dòng vốn FDI của Hàn Quốc vào Trung Quốc giảm mạnh:

Xu hướng dịch chuyển vốn đầu tư sang Mỹ:

Nhật Bản:

Trung Quốc:

Thị trường châu Á:

BTCUSDT giảm gần 5% xuống dưới $68,000

BTCUSDT giảm gần 3% xuống $69,308 trong bối cảnh việc dữ liệu PPI tháng 2 của Mỹ cao hơn dự kiến mở ra khả năng Fed trì hoãn việc cắt giảm lãi suất gây áp lực lên các loại tài sản rủi ro.

Nikkei 225 giảm 0.22%, trong khi Topix tăng hơn 0.2%. Điều này xảy ra khi Bộ trưởng Tài chính nước này tuyên bố “đã thoát khỏi tình trạng giảm phát". Thị trường chờ đợi kết quả của các cuộc đàm phán tiền lương mùa xuânư

Kospi giảm 0.82%, trong khi Kosdaq giảm 0.55%.

HangSeng giảm 1.69%. Shanghai Composite giảm 0.27%. Ngân hàng Nhân dân Trung Quốc giữ nguyên MLF một năm ở mức 2.5%.

Chánh văn phòng Nội các Nhật Bản Hayashi cho biết:

Tất cả 40 nhà kinh tế tham gia cuộc thăm dò của Reuters đồng thuận rằng RBA sẽ giữ nguyên lãi suất ở 4.35% trong cuộc họp thứ ba liên tiếp vào ngày 19 tháng 3 và ít nhất là cho đến cuối tháng 9. Sau tháng 9, các nhà kinh tế kỳ vọng sẽ có hai đợt cắt giảm trong quý 4.

Taylor Nugent, nhà kinh tế cấp cao tại NAB cho biết:

Bên cạnh đó:

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Trong khi thị trường chờ đợi liên đoàn công đoàn lớn nhất Nhật Bản Rengo công bố kết quả cuộc đàm phán tiền lương vào hôm nay, UBS cho biết:

UBS tiếp tục nói rằng ngay cả khi BoJ có động thái vào tuần tới (cuộc họp diễn ra vào ngày 18 và 19 tháng 3), sự thay đổi sẽ là rất nhỏ:

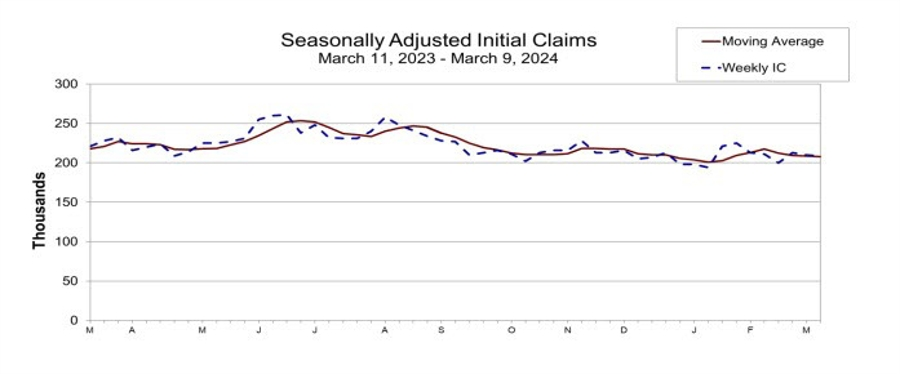

Thị trường chứng khoán Mỹ đồng loạt giảm điểm trong bối cảnh PPI tháng 2 của Mỹ cao hơn dự kiến, số đơn xin trợ cấp thất nghiệp lần đầu của Hoa Kỳ thấp hơn ước tính khi doanh số bán lẻ thấp hơn dự đoán của các nhà kinh tế. Theo CME FedWatch Tool, thị trường hiện định giá 99% khả năng Fed giữ nguyên lãi suất tại cuộc họp chính sách vào tuần tới. Dow Jones giảm hơn 100 điểm, tương đương khoảng 0.4%, chấm dứt chuỗi 3 ngày tăng điểm trước đó. S&P 500 và Nasdaq Composite đều giảm khoảng 0.3%.

Trên thị trường FX, USD mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. DXY tăng 0.55% lên 103.36 khi dữ liệu PPI tháng 2 có thể khiến Fed sẽ trì hoãn việc cắt giảm lãi suất. AUDUSD giảm 0.61% xuống 0.6582. USDJPY tăng 0.37%, đóng cửa ở 148.31. Thị trường hiện chờ đợi kết quả của cuộc đàm phán tiền lương vào cuối tuần này và quyết định chính sách của BoJ vào đầu tuần sau.

Vàng giảm $11 xuống $2,162. Bitcoin giảm hơn 3% xuống dưới $71,500. Lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng mạnh. Lợi suất trái phiếu kỳ hạn 10 năm tăng 9.8 bps lên 4.29%. Dầu tăng mạnh sau khi dự trữ dầu thô của Mỹ bất ngờ giảm cho thấy nhu cầu tăng lên, trong khi nguồn cung có thể bị gián đoạn sau các cuộc tấn công của Ukraine vào các nhà máy lọc dầu của Nga. Dầu thô WTI tăng $1.40 lên $81.11 - mức đỉnh trong năm.

Dầu thô WTI đã biến động quanh mức 80 USD trong hai tuần qua và đợt bán tháo vào đầu tuần này cho thấy giá có thể không đạt được mức đó. Nhưng số lượng hàng tồn kho của Mỹ thắt chặt hơn trong tuần này cuối cùng đã phát huy tác dụng đẩy dầu bứt phá lên mức đỉnh kể từ đầu tháng 11.

Dầu thô WTI tăng 1.64 USD lên 81.35 USD hôm nay trong ngày thứ hai tăng mạnh. Đây là mức đỉnh kể từ khi OPEC mở rộng hạn chế sản lượng vào tháng 11. Những hạn chế đó đã được tái khẳng định vào tuần trước và sẽ kéo dài ít nhất đến tháng Sáu.

Tăng trưởng toàn cầu mạnh hơn cũng là một yếu tố thuận lợi cho dầu khi EIA điều chỉnh dự báo nhu cầu của Mỹ cao hơn một chút trong tuần này. Điều đó cuối cùng có thể là con dao hai lưỡi nếu nền kinh tế gặp khó khăn nhưng hiện tại thị trường đang rất lạc quan khi bước vào mùa lái xe ở Mỹ. Đặc biệt đáng chú ý là lượng xăng tồn kho của Mỹ giảm mạnh trong dữ liệu tuần này. Điều đó cho thấy người Mỹ vẫn tiếp tục lái xe mặc dù hiệu suất động cơ tốt hơn và số lượng xe điện chạy trên đường ngày càng tăng.

Có lẽ quan trọng hơn, thị trường đang chú ý đến sự thay đổi của nền kinh tế Trung Quốc vào năm 2024 hoặc 2025. Kim loại đồng đã bứt phá lên mức đỉnh 7 tháng vào ngày hôm qua trong một dấu hiệu lạc quan về tăng trưởng.

Đối với WTI, mức đóng cửa ngày hôm nay là yếu tố then chốt. Nó có thể đạt trên 80 USD, đó là một dấu hiệu tốt. Nếu giá giữ trên mức cao nhất trong ngày của tháng 3 là 80.85 USD thì đặc biệt tốt.

81.37 USD cũng là mức thoái lui 50% của mức giảm kể từ tháng 9. Mức 61.8% trùng khớp hoàn toàn với mức 85 USD, đây là mục tiêu tiếp theo.

Hôm nay, lợi suất trái phiếu kho bạc Hoa Kỳ tăng hơn 6-9 điểm cơ bản trên đường cong mặc dù báo cáo doanh số bán lẻ yếu hơn.

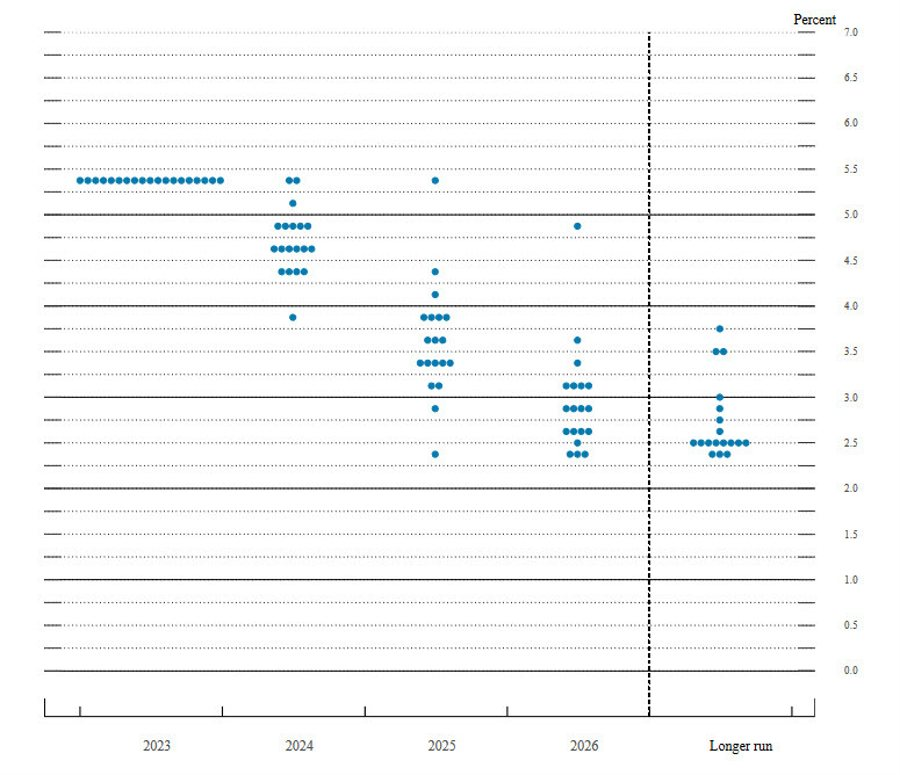

Thị trường hiện có thể tập trung vào quyết định của Fed vào tuần tới và với việc cắt giảm lãi suất sắp tới, trọng tâm sẽ hoàn toàn tập trung vào biểu đồ dotplot. Hiện tại, thị trường đang cho rằng Fed có thể sẽ chuyển sang thực hiện trung bình hai lần cắt giảm lãi suất so với ba lần trước đó.

BMO viết: “Logic tương đối đơn giản; thị trường không tin rằng Fed nên giữ nguyên thông điệp cắt giảm lãi suất 75 điểm cơ bản và bất kỳ bằng chứng nào có thể đẩy các dấu chấm lên cao hơn sẽ tạo cơ sở cho xu hướng diều hâu đối với các sự kiện tuần tới”.

Tỷ giá EUR/USD giảm 44 pip và kiểm tra mức đáy tuần.

Dữ liệu kinh tế ngày hôm nay có thể sẽ dẫn đến ước tính GDP quý 1 của Hoa Kỳ thấp.

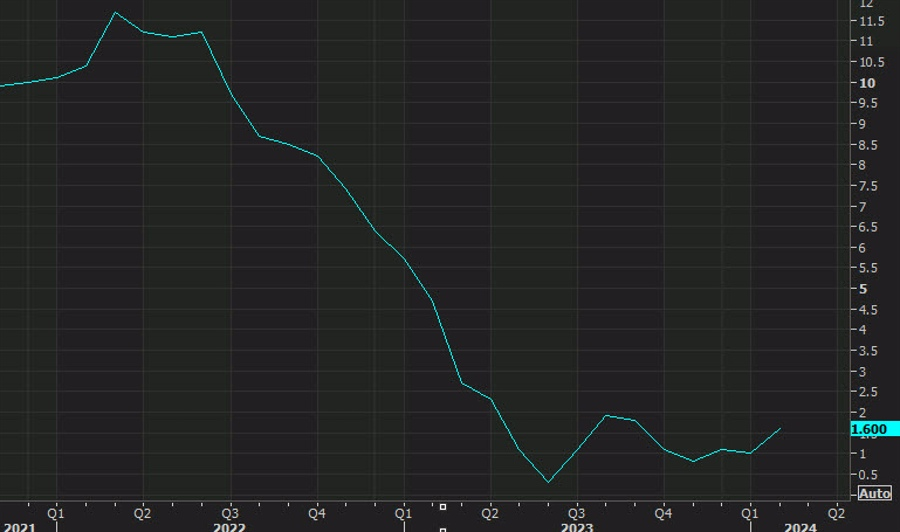

PPI của Hoa Kỳ và số đơn xin trợ cấp thất nghiệp lần đầu mạnh hơn mong đợi. Doanh số bán lẻ yếu hơn nhưng thị trường tập trung vào lạm phát cao hơn, tăng trưởng việc làm mạnh hơn. Lợi suất trái phiếu kỳ hạn 2 năm hiện tăng 5.7 điểm cơ bản và lợi suất trái phiếu kỳ hạn 10 năm tăng 6.3 điểm cơ bản.

Tất cả những điều đó khiến chứng khoán Mỹ tăng nhẹ một cách khiêm tốn.

Phản ứng của thị trường đối với bảng dữ liệu hôm nay gợi nhớ đến hôm công bố CPI Mỹ.

Đó là biến động ba bước với phản ứng diều hâu ban đầu, sau đó là sự thoái lui hoàn toàn, tiếp nữa là một lực đẩy mới đối với DXY.

Dữ liệu tổng thể trái chiều với chỉ số PPI nóng, số đơn xin trợ cấp thất nghiệp tốt và doanh số bán lẻ yếu hơn.

Thị trường ngoại hối đang lấy tín hiệu từ trái phiếu, với lợi suất cũng biến động theo con đường tương tự. Lợi suất TPCP Mỹ 2 năm cũng đã tăng 3.6 bps lên 4.657%. Điều quan trọng là lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ đã quay trở lại mức trên 4.20%, đây là điểm mấu chốt quan trọng trong năm 2024.

Hàng tồn kho của doanh nghiệp Hoa Kỳ sẽ được công bố vào lúc 21 giờ. Fed đang trong giai đoạn chờ đợi cuộc họp vào tuần tới.

DXY hiện đã thoái lui một phần đà tăng xuống 102.92.

Quan chức ECB Klaas Knot dự báo ra lộ trình cắt giảm lãi suất của NHTW:

Tin tức chính:

Thị trường:

Phiên giao dịch Châu Âu diễn ra khá trầm lắng do các nhà giao dịch dường như đang chờ đợi dữ liệu quan trọng tiếp theo của Mỹ trong tuần này. Các cặp tiền chính không có biến động đáng kể. USD/JPY giảm nhẹ và hiện ở mức 147.67.

Trong khi đó, chứng khoán châu Âu vẫn đang tăng mạnh, với chỉ số CAC 40 lần đầu tiên vượt qua mốc 8,200 điểm, trong khi chỉ số DAX cũng đang hướng tới giữ trên mức 18.000 điểm.

Chứng khoán Mỹ cũng được hỗ trợ nhẹ, với HĐTL S&P 500 tăng 0.3% và HĐTL Nasdaq tăng 0.4% hiện tại.

Ở các thị trường khác, trái phiếu vẫn trầm lắng trong khi kim loại quý giảm nhẹ sau khi tăng vọt ngày hôm qua.

Hãy cùng chờ xem thị trường sẽ phản ứng như thế nào với dữ liệu của Mỹ sau đó, điều này sẽ định hướng cho thị trường trước khi kết thúc tuần.

Giá dầu thô đang tăng giá trong ngày thứ hai liên tiếp sau khi dữ liệu dự trữ dầu thô Mỹ hàng tuần cho thấy sự sụt giảm. Thông tin này khiến thị trường bất ngờ, mặc dù các nhà giao dịch đã dự đoán điều này trong những ngày gần đây và đặt câu hỏi rằng liệu Mỹ có thể duy trì tốc độ bơm dầu này trong bao lâu.

Bên cạnh đó, với việc số liệu thất nghiệp hàng tuần, doanh số bán lẻ của Mỹ và dữ liệu PPIcùng được công bố cùng một lúc, chỉ số DXY có thể sẽ biến động mạnh.

Các đồng tiền chính biến động không đáng kể trong phiên giao dịch ngày hôm nay. USD/JPY tăng nhẹ lên mức 148.00 nhưng có vẻ cặp tiền khó vượt qua mốc này. Tương tự, hầu hết các cặp tiền tệ chính cũng đang đi ngang.

Sau phiên tăng mạnh hôm qua, vàng giảm nhẹ xuống dưới mức $2,170 USD. Tại thị trường hàng hóa, giá đồng đang có dấu hiệu bứt phá trong tuần này.

Trong khi đó, chứng khoán Mỹ và Châu Âu lạc quan một chút sau phiên giảm điểm hôm qua của thị trường Mỹ. Thị trường trái phiếu dang khá ảm đạm cho đến thời điểm hiện tại.

Tất cả sự chú ý hiện đang đổ dồn vào các dữ liệu quan trọng sắp công bố của Mỹ, bao gồm doanh số bán lẻ, chỉ số PPI và số đơn xin trợ cấp thất nghiệp hàng tuần.